源泉控除対象配偶者とは?控除対象配偶者との違いもわかりやすく解説

更新

源泉控除対象配偶者とは、一定の条件を満たすことで税制上の優遇を受けられる配偶者を指します。しかし、「具体的にどのような人が該当するのか」「令和7年度の税制改正で何が変わるのか」といった疑問を持つ方も多いでしょう。

本記事では、令和7年度の税制改正に対応した源泉控除対象配偶者の条件や制度の概要を解説しますのでぜひ参考にしてください。さらに、同一生計配偶者や控除対象配偶者との違いについても整理し、理解を深めるためのポイントも紹介します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉控除対象配偶者とは?

源泉控除対象配偶者とは、扶養親族等と同様に扱われ、源泉徴収額に直接影響する配偶者のことです。納税者(従業員)の合計所得金額が900万円以下(給与収入のみの場合は年収1,095万円以下)であり、次の条件を満たす配偶者が該当します。

- 納税者と生計を一にしている

- 合計所得金額が95万円以下(給与収入換算でおよそ160万円以下)

- 青色事業専従者として給与の支払いを受けていない、もしくは白色事業専従者ではない

「生計を一にしている」とは、必ずしも同居を条件とするものではありません。単身赴任や修学などで別居していても、生活費や教育資金をお互いに工面している状況なら、「生計を一にしている」状態と見なされます。

配偶者の合計所得金額の上限は、2020年に95万円へ引き上げられました。さらに、令和7年度の税制改正により、2025年からは「給与収入のみの場合」の条件が従来の150万円以下から160万円以下に変更されました。従業員から質問を受けた際は、旧制度と混同して間違えないよう注意しましょう。

-

参照:国税庁「源泉控除対象配偶者

」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者になるケース・ならないケースを解説

源泉控除対象配偶者に該当するかどうかを判断するために、具体的なケースを紹介します。従業員やご家庭の状況と照らし合わせて、確認しましょう。

源泉控除対象配偶者になるケース

-

- 納税者:給与収入が1,000万円以下

- 配偶者:個人事業主で青色申告の承認を受けている、収入から経費を引いた金額が150万円

源泉控除対象配偶者に該当する

納税者の給与収入が1,000万円のため、「給与収入が1,095万円以下」の条件の範囲内です。また、個人事業主の配偶者が青色申告を行っているため、青色申告特別控除55万円(電子帳簿保存法による帳簿保存、もしくはe-Taxを活用すれば65万円)が適用されます。このケースでは配偶者の合計所得金額は85万(150万円-65万円)のため、「合計所得金額が95万円以下」の条件を満たします。

源泉控除対象配偶者にならないケース

-

- 納税者:給与収入が1,200万円

- 配偶者:パート勤務、給与収入が160万円

納税者が収入条件を上回っているため該当しない

このケースでは、配偶者の給与収入が160万円のため、2025年から適用される「給与収入が160万円以下」の条件の範囲内です。しかし、納税者の給与収入が1,200万円で、「給与収入が1,095万円以下」の条件を満たしていないため、源泉控除対象配偶者に該当しません。

-

- 納税者:給与収入が1,000万円

- 配偶者:個人事業主で青色申告の承認を受けている、収入から経費を引いた金額が200万円

配偶者が収入条件を上回っているため該当しない

こちらのケースは、納税者の給与収入が1,000万円のため、「給与収入が1,095万円以下」の条件の範囲内です。しかし、配偶者の所得が200万円で、青色申告特別控除を差し引いても135万円(200万円-65万円)です。「合計所得金額が95万円以下」の条件を超過しているため、源泉控除対象配偶者に該当しません。

源泉控除対象配偶者として認められるには、すべての条件を満たすことが求められます。納税者・配偶者の片方でも条件に合わない場合、控除は適用されないと理解しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者・控除対象配偶者・同一生計配偶者の違い

| 項目 | 源泉控除対象配偶者 | 控除対象配偶者 | 同一生計配偶者 |

|---|---|---|---|

| 生計を一にしているか | |||

| 専業従事者であるか | |||

| 納税者の合計所得金額 | 900万円以下 (給与収入だけなら1,095万円以下) |

1,000万円以下 | 制限なし |

| 配偶者の合計所得金額 | 95万円以下(給与収入のみの場合160万円以下) | 58万円以下(給与収入のみの場合は123万円以下) | 58万円以下(給与収入のみの場合は123万円以下) |

| 受けられる控除 |

|

|

障害者控除(配偶者が障害者の場合) |

配偶者に関する区分は「源泉控除対象配偶者」だけでなく、「控除対象配偶者」や「同一生計配偶者」もあり、混同しやすいです。実際には、納税者や配偶者の所得条件、適用される控除の有無 がそれぞれ異なります。

配偶者特別控除については、こちらの記事で詳しく解説しています。

控除対象配偶者とは?

控除対象配偶者とは、納税者の合計所得金額が1,000万円以下であり、かつ配偶者が次のすべての条件を満たしている場合に認められます。

- 民法上の配偶者であること(内縁関係は対象外)

- 納税者と生計を一にしていること

- 配偶者の合計所得金額が58万円以下であること(給与収入のみの場合は年収123万円以下)

- 青色事業専従者給与の支給対象でなく、白色事業専従者でもないこと

同一生計配偶者とは?

同一生計配偶者とは、配偶者が次の条件をすべて満たす場合に認められる区分です。なお、同一生計配偶者が障害者である場合には、障害者控除 が適用されます。

- 民法上の配偶者であること(内縁関係は対象外)

- 納税者と生計を一にしていること

- 配偶者の合計所得金額が58万円以下であること(給与収入のみの場合は年収123万円以下)

- 青色事業専従者給与の支給対象でなく、白色事業専従者でもないこと

同一生計配偶者の大きな特徴は、源泉控除対象配偶者や控除対象配偶者と異なり、納税者の所得制限が設けられていない点にあります。

-

参照:国税庁「◆同一生計配偶者」

源泉控除対象配偶者と控除対象配偶者では受けられる控除が異なる

源泉控除対象配偶者は、納税者と配偶者それぞれの所得金額に上限が設けられており、さらに適用できる控除の種類が控除対象配偶者とは異なります。そのため、制度を正しく理解しておきましょう。

控除対象配偶者に該当する場合は、基本的に「配偶者控除」が適用され、配偶者が障害者で条件を満たせば「障害者控除」も受けられます。これに対し、源泉控除対象配偶者に該当すれば、「配偶者控除」や「障害者控除」に加えて「配偶者特別控除」も利用できます。

配偶者控除では、配偶者の合計所得金額は58万円までが上限ですが、配偶者特別控除はそれを超える場合でも適用可能です。この制度は、配偶者控除の対象外となる世帯の税負担を軽減するために設けられています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者と配偶者(特別)控除との関係

源泉控除対象配偶者として認められるには、納税者の合計所得金額が900万円以下であり、かつ配偶者の合計所得金額が95万円以下であることが条件です。

それに対して、配偶者特別控除を受けられるのは、納税者の合計所得金額が1,000万円以下で、配偶者の所得金額が58万円超133万円以下の場合です。この条件の範囲に含まれるため、源泉控除対象配偶者は配偶者特別控除の対象範囲にも含まれます。

配偶者の所得が58万円以下であれば「配偶者控除」が適用され、控除額は38万円(老人控除対象配偶者の場合は48万円)です。配偶者の所得が58万円を超えると「配偶者特別控除」の対象となり、同様に最大38万円の控除が受けられます。

なお、納税者の合計所得金額が900万円超〜1,000万円以下、または配偶者の合計所得金額が95万円超〜133万円以下の場合、源泉控除対象配偶者には当てはまりません。ただし、条件を満たせば配偶者特別控除の適用が可能です。配偶者特別控除は、納税者と配偶者の所得の組み合わせによって控除額が変動し、最大で38万円、そこから段階的に減額されていきます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者かどうかを判断する際に注意すべきこと

源泉控除対象配偶者の判定において、納税者と配偶者の所得金額に一定の条件があることを紹介しました。この「所得」については、パートやアルバイトの給与収入だけでなく、実際には次のような収入も合計所得金額に含まれます。

- 年金収入

- 生命保険や個人年金の満期返戻金・解約返戻金

- 株式の配当金

- 公的年金などの雑所得

- インターネットなどを利用した物品販売による所得

ただし、株式の配当金については、源泉徴収ありの特定口座で管理されており、確定申告をしない場合は合計所得金額に含める必要はありません。

また、「収入」と「所得」は混同されがちですが、厳密には異なります。収入は労働や事業活動で得たすべての金額を差しますが、所得はそこから必要経費などを差し引いた金額です。所得税法上ではさらに細かく分類されますが、会社員やパートなどが受け取る給与所得と個人経営やフリーランスなどの事業所得の計算方法は以下のとおりです。

- 給与所得の場合

収入(年収)-給与所得控除額(収入に応じて65万円~195万円)=給与所得 - 事業所得の場合

収入(年収)-必要経費=事業所得

※青色申告特別控除の適用がある場合は、

収入(年収)-必要経費-青色申告特別控除=事業所得

源泉控除対象配偶者の条件を満たすかどうかを判断する際も、混同しないように留意しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者に該当するとどうなる?

源泉控除対象配偶者に該当すると、扶養控除額が増えることで所得税を減らせるメリットがあります。ただし、配偶者が年収を抑えていても、株式の配当など給与以外の収入があれば合計所得金額に含まれます。

例えば、配偶者にパートなどで収入があり、95万円以下(給与収入のみの場合160万円以下)に抑えた場合でも、保険の満期返戻金などの収入があればそれも合計所得金額に含まれるということです。

結果として、合計所得金額が95万円(給与収入のみの場合160万円)を超えてしまい、源泉控除対象配偶者としての条件を満たさなくなる可能性があります。このように他の収入が見込まれる場合は、全体の所得金額を把握し、適切にコントロールすることが求められます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整における源泉控除対象配偶者申告時のポイント

源泉控除対象配偶者申告時には、次の2つの書類を提出します。

- 「給与所得者の扶養控除等(異動)申告書」

- 「給与所得者の配偶者控除等申告書」

それぞれの記入のポイントを解説します。

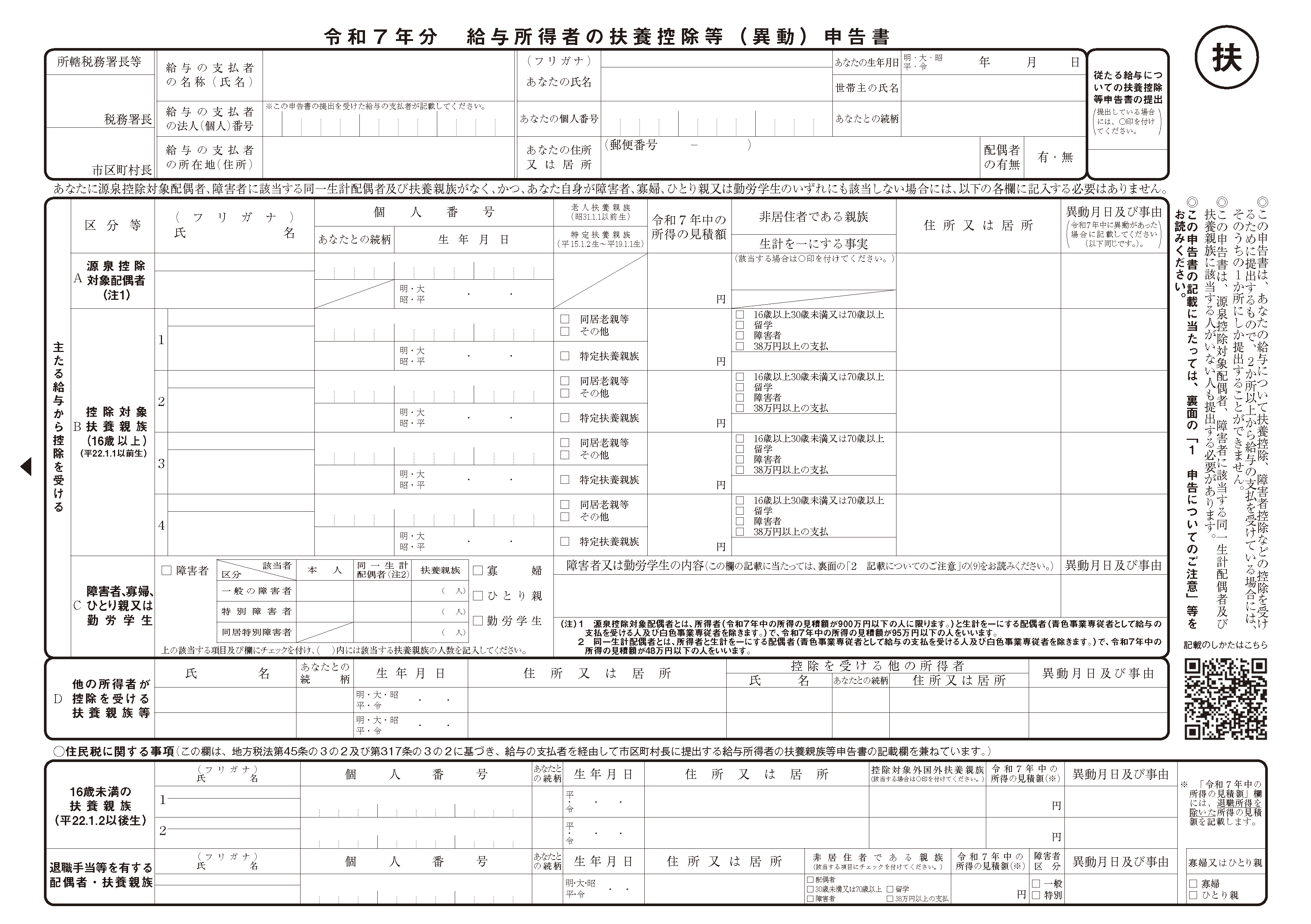

「給与所得者の扶養控除等(異動)申告書」に必要情報を記載する

「給与所得者の扶養控除等(異動)申告書」とは、給与所得者である従業員が年末調整で扶養控除などを受けるために提出する書類です。

具体的には、給与所得者本人や源泉控除対象配偶者、控除対象扶養親族について、次の内容を記入します。

- 氏名

- 生年月日

- 所得の見積額

- 住所

給与所得者の扶養控除等(異動)申告書は、毎年最初の給与を受け取る日の前日までに、従業員が給与支払者に提出します。

本来は給与支払者を経由して税務署に提出する書類です。ただし、税務署から提出を求められない限りは、給与支払者が事業所で保管すれば良いため、実際に提出する場面はほとんどありません。

「給与所得者の扶養控除等(異動)申告書」について、こちらの記事でも解説しています。

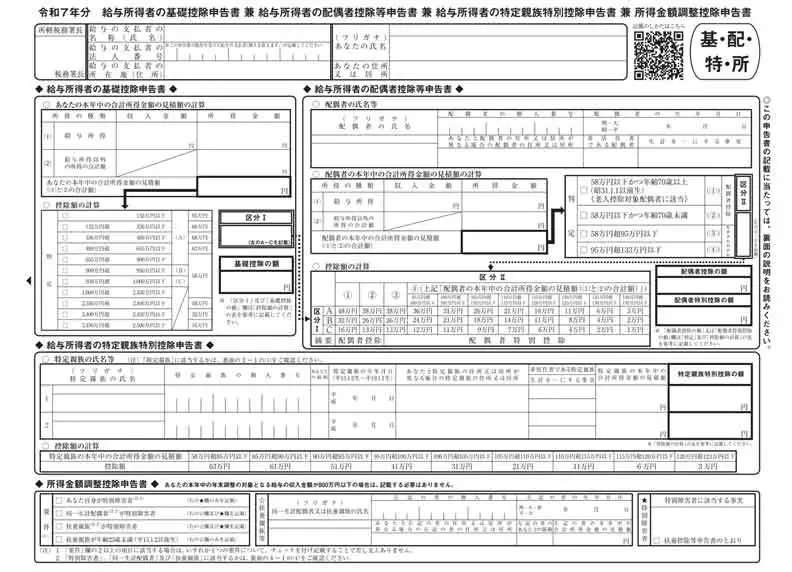

「給与所得者の配偶者控除等申告書」も提出する

「給与所得者の配偶者控除等申告書」とは、年末調整において配偶者控除や配偶者特別控除を受けるために、給与所得者である従業員が提出する書類です。

具体的には以下の内容を記入します。

- 給与の支払者の名称、所在地

- 給与所得者の氏名や住所

- 配偶者の氏名や所得の見積額

書類の正式名称は「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」です。当該年の最後に給与を受け取る日の前日までに、従業員から提出を受けます。

なお、「給与所得者の扶養控除等(異動)申告書」と同様に、個人番号(マイナンバー)の記入は、事業所でマイナンバーを記載した帳簿を備えていれば省略できます。また、「給与所得者の配偶者控除等申告書」についても、税務署から提出を求められない限りは、給与支払者が事業所で保管する扱いとなります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉控除対象配偶者の概要を押さえて正しく年末調整しよう

配偶者が源泉控除対象配偶者に該当すると、配偶者控除や配偶者特別控除を受けられます。なお、「令和7年度税制改正」では、源泉控除対象配偶者の条件のうち、給与収入のみの場合の基準が150万円以下から160万円以下へと引き上げられました。税制に関する情報は定期的に見直されるため、最新情報を確認しましょう。

こうした変更点を正しく押さえ、従業員が正しく申告できる体制を整えることも、担当者の役割です。そのためには、年末調整業務を効率的に進められるしくみづくりが求められます。

年末調整業務の効率化には、「弥生給与 Next」の導入がおすすめです。年末調整はもちろん、給与計算や給与・賞与明細書の作成と配布を効率化できます。年末調整の各種控除申告書の従業員への依頼・回収・修正もオンラインで完結でき、法令改正にも自動対応。煩雑になりがちな年末調整や給与計算の負担を大幅に軽減します。業務効率化とミス軽減のためにも、ぜひ導入をご検討ください。

- ※ご契約のプランによって利用できる機能が異なります。

- ※本記事は2025年8月18日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

「源泉控除対象配偶者」の適用を受けるには、従業員(納税者)の年収に制限はありますか?

従業員(納税者)の合計所得金額が900万円以下(給与収入のみの場合は年収1,095万円以下)であることが条件です。また、配偶者自身の合計所得金額も95万円以下(給与収入のみなら160万円以下)である必要があり、双方の条件を満たさなければ適用されません。詳しくはこちらをご確認ください。

単身赴任で配偶者と別居している場合、「生計を一にしている」条件から外れてしまいますか?

単身赴任や修学などで別居していても、生活費や教育資金をお互いに工面している状況であれば「生計を一にしている」と見なされます。そのため、他の所得要件などを満たしていれば源泉控除対象配偶者として認められます。詳しくはこちらをご確認ください。

配偶者が個人事業主で青色申告をしている場合、所得金額はどのように計算して判断しますか?

配偶者の事業の売上(収入)から必要経費を引き、さらに青色申告特別控除(55万円または65万円)を差し引いた金額が「合計所得金額」となります。この金額が95万円以下であれば、源泉控除対象配偶者の所得条件を満たします。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。