源泉徴収票とは?種類や見方、記載内容や交付タイミングを解説

更新

源泉徴収票とは、従業員を雇用する企業や個人事業主に発行が義務付けられている法定調書のひとつです。源泉徴収票を作成・交付する担当者は、正確な源泉徴収票を発行するために、正しい知識をもって業務にあたらなければなりません。しかし、源泉徴収票には多くの記載項目があるため、「効率的かつ正確に業務を進めるにはどうすればよいのか」と悩む担当者の方もいるでしょう。

本記事では、源泉徴収票の種類や主な記載内容、控除の対象となる項目、交付すべきタイミングなど、源泉徴収票の作成業務に必要な知識を詳しく解説します。また、実務でよくある質問や、源泉徴収票に関する業務をスムーズに行うためのツールについても紹介します。源泉徴収票の作成にかかわる担当者の方は、ぜひ参考にしてみてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収票とは1年間の給与や税金をまとめた書類のこと

源泉徴収票とは、雇用主が1年間に従業員に支払った給与や賞与の金額、適用された各種控除の金額、納付済みの所得税額などを記載した書類です。源泉徴収票にはいくつか種類がありますが、一般的には、年末調整が完了した後に雇用主が従業員個人に交付する「給与所得の源泉徴収票」を指します。

そもそも源泉徴収とは、雇用主(会社や個人事業主など)が給与や賞与などを支払う際に、その金額に応じて所得税および復興特別所得税(以下、所得税)を差し引き、納税者本人に代わって国などに納付するしくみのことです。源泉徴収した所得税を「源泉所得税」といい、源泉徴収する義務のある者を「源泉徴収義務者」といいます。

従業員を雇用して給与を支払っている会社や個人事業主は源泉徴収義務者となるため、給与や賞与を支払う際に源泉徴収を行わなければなりません。そのため、従業員が自分で納税額を確認できるように、雇用主は源泉徴収票を交付し、1年間の支給額や税額、控除内容などを通知する義務があるのです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の種類

源泉徴収票には以下のような種類があり、それぞれ交付する対象や時期が異なります。

-

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

本記事では「給与所得の源泉徴収票」について詳しく解説しますが、それ以外の源泉徴収票についても把握しておきましょう。

給与所得の源泉徴収票

給与所得の源泉徴収票は、従業員を雇用している会社や個人事業主が、源泉徴収義務者として従業員に交付するものです。雇用形態(正社員・契約社員・パート・アルバイト)にかかわらず、従業員に給与や賞与を支払った場合は、給与所得の源泉徴収票を作成しなければなりません。

給与所得の源泉徴収票には、1年間に支払った給与・賞与の総額、源泉徴収された所得税額、社会保険料控除などの所得控除の合計額、控除対象配偶者の有無、扶養親族の人数などが記載されます。給与所得の源泉徴収票は必ず作成し、従業員本人に交付しなければなりません。

源泉徴収票を税務署へ提出する必要がある範囲

源泉徴収票は、すべての従業員に交付する必要があります。ただし、以下の条件に該当する場合は、従業員本人へ交付するだけでなく、税務署への提出も必要です。

| 受給者の区分 | 提出範囲 | ||

|---|---|---|---|

| 年末調整を受けた人 | 法人の役員 ※現に役員をしていなくても、その年中に役員であった人を含む |

その年中の給与等の支払金額が150万円を超える場合 | |

| 弁護士、司法書士、税理士等 | その年中の給与等の支払金額が250万円を超える場合 | ||

| 上記以外の人 | その年中の給与等の支払金額が500万円を超える場合 | ||

| 年末調整を受けなかった人 | 「給与所得者の扶養控除等申告書」を提出した人 | その年中に退職した人や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた人 | 年中の給与等の支払金額が250万円を超える場合 ※ただし、法人の役員の場合には50万円を超える場合 |

| 主たる給与等の金額が 2,000万円を超えるため、年末調整をしなかった人 | 全部の場合 | ||

| 「給与所得者の扶養控除等申告書」を提出しなかった人(給与所得の源泉徴収税額表の月額表または日額表の乙欄もしくは丙欄の適用者) | その年中の給与等の支払金額が50万円を超える場合 | ||

-

参照:国税庁「No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等

」

」

退職所得の源泉徴収票

退職所得の源泉徴収票は、退職金を始めとする退職所得に該当する支払いをした雇用主が交付する書類です。

退職所得から源泉徴収される所得税は、給与や賞与とは別に計算されるため、源泉徴収票も別に作成しなければなりません。退職金などを支払った雇用主は、退職者に対し、退職後1か月以内に退職所得の源泉徴収票を交付します。また、法人の役員への退職手当などについては、税務署への提出も必要です。

なお、税務署への提出は、その年中に退職した人の分をまとめて翌年の1月31日までに済ませても問題ありません。ただし、死亡により退職した場合は、相続税法の規定により「退職手当金等受給者別支払調書」という別の書類を提出するため、退職所得の源泉徴収票の交付は不要です。

公的年金等の源泉徴収票

公的年金等の源泉徴収票は、公的年金の受給者に対して、日本年金機構などの年金支払者が交付するものです。1年間に支払われた年金の額や、年金から源泉徴収された所得税額、社会保険料の額などが記載されています。

なお、公的年金等の源泉徴収票が交付されるのは、老齢または退職による年金を受給している人のみです。障害年金や遺族年金は非課税のため、源泉徴収票の交付はありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の主な記載内容と見方

源泉徴収票には、給与や所得税などに関するさまざまな項目を正しく記載する必要があります。各項目にどのような内容を記載するのかを確認しておきましょう。

源泉徴収票の主な記載内容

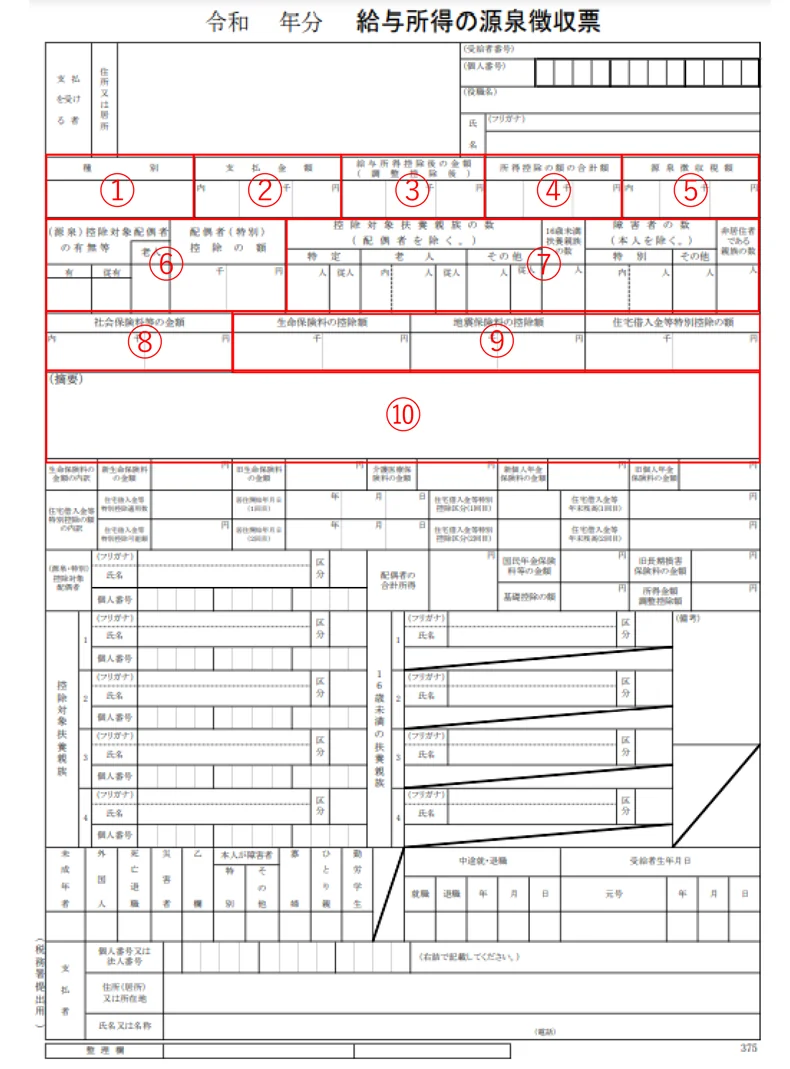

1.種別

「種別」欄には、従業員に支払った金額の種類を記載します。例えば、従業員の場合は「給与・賞与」、役員は「役員報酬」などです。実際に会社が支払った内容に応じて、「財形給付金」や「財形基金給付金」などと記載されることもあります。

2.支払金額

「支払金額」欄には、該当する年の1月1日から12月31日の1年間に従業員へ支払った給与や賞与、手当などの合計額を記載します。これは社会保険料や税金などが差し引かれる前の、いわゆる額面年収です。なお、通勤手当や出張旅費日当など、非課税となる費用は含まれません。

3.給与所得控除後の金額

「給与所得控除後の金額」欄には、2の支払金額から、給与所得控除の額を引いた金額を記載します。

給与所得控除とは、会社員などの給与所得者が、給与収入から差し引ける控除のことです。個人事業主が売上から必要経費を差し引いて事業所得を算出するのと同様に、勤務先から給与を受け取っている人についても、必要経費相当額として給与所得控除を差し引くしくみがあります。

-

参照:国税庁「No.1410 給与所得控除」

収入金額による給与所得控除額

給与所得控除の額は2025年分から改正され、給与などの収入金額に応じて、下の表のように定められました。なお、給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

また、年収850万円を超える給与所得者のうち、一定の要件を満たす場合には、「所得金額調整控除」が適用されます。所得金額調整控除が適用された場合、「給与所得控除後の金額」欄には適用後の金額を記載しましょう。

なお、支払金額が660万円未満の場合には、上記の計算式ではなく、所得税法に基づいた「年末調整等のための給与所得控除後の給与等の金額の表」で給与所得控除後の金額を確認してください。

改正後の「年末調整等のための給与所得控除後の給与等の金額の表」は、国税庁のWebサイトで公開されています。また、年末調整を行っていない従業員については、「給与所得控除後の金額」欄は空欄となります。

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

-

参照:国税庁「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」

4.所得控除の額の合計額

「所得控除の額の合計額」欄には、年末調整で適用した所得控除がある場合、その合計額を記載します。所得控除とは、納税者の生活状況や家族構成を考慮し、所得税額を計算する際に課税所得から一定の金額を差し引くことができる制度です。なお、「配偶者控除」と「配偶者特別控除」は、配偶者の所得金額の範囲によって適用が区分されるため、二重に適用されることはありません。また、年末調整をしていない場合は、該当の欄は空欄となります。

所得控除の種類

所得控除には、以下の表の16種類があります。所得控除のうち、医療費控除、寄附金控除、雑損控除は年末調整での適用ができないため、別途確定申告が必要です。なお、寄附金控除において、ふるさと納税でワンストップ特例を受ける場合、確定申告は不要です。

| 控除の種類 | 控除の概要と控除額 |

|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の人に適用される控除。控除額は、合計所得金額が2,350万円以下の場合、2025年および2026年は合計所得金額に応じて58万円・63万円・68万円・88万円・95万の5段階で、2027年以降は58万円となる。2,350万円を超えると段階的に減少する |

| 配偶者控除 | 納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得金額が58万円以下(給与収入のみなら年123万円以下)の場合に適用される控除。納税者の所得額に応じて、控除額は13万~38万円となる(配偶者が70歳以上の場合は16万~48万円) |

| 配偶者特別控除 | 納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得金額が58万円超133万円以下の場合に適用される。控除額は、納税者や配偶者の合計所得金額に応じて1万~38万円となる |

| 特定親族特別控除 | 居住者と生計を一にする19歳以上23歳未満の親族の合計所得金額が58万円超85万円以下(給与収入のみなら年123万円超150万円以下)の場合、63万円が控除される。合計所得金額が85万円超123万円以下の場合は、控除額が段階的に減少する。適用を受ける際は給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要がある ※2025年新設 |

| 扶養控除 | 控除対象扶養親族となる人がいる場合に適用される控除。控除額は扶養親族の年齢や同居の有無などによって変わり、一般の扶養対象親族で38万円となる |

| 医療費控除 | 11年間に納税者または納税者と生計を一にする親族のために支払った医療費が一定額を超えた場合に適用される。控除金額は、支払った「医療費(保険などで補填される金額を控除)-保険金などで補てんされる金額-10万円」で、最高200万円となる。この10万円は、総所得金額などが200万円未満の場合は総所得の5%となる。 なお、対象医薬品の購入費が年間1万2,000円を超えた際、超えた部分の金額が8万8,000円を限度に控除される「セルフメディケーション税制」を適用する場合は、医療費控除は適用できない |

| 寄附金控除 | 控除額は、ふるさと納税など「特定寄附金」に対し、合計金額から2,000円を引いた額、もしくはその年の総所得金額などの40%相当額から2,000円を引いた額のいずれか低い金額となる |

| 社会保険料控除 | 給与等から差し引かれた社会保険料のほか控除額は、国民健康保険や国民年金など、公的な保険料の全額が対象。生計を一にする配偶者その他の親族の社会保険料もその所得者本人が支払ったものであれば対象となる |

| 生命保険料控除 | 民間の保険会社に生命保険料、介護医療保険料、個人年金保険料を支払った場合、最高額12万円まで控除となる |

| 地震保険料控除 | 民間の保険会社に地震保険料を支払った場合、最高額5万円まで控除となる |

| 小規模企業共済等掛金控除 | 「小規模企業共済」「個人型確定拠出年金(iDeCo)」「企業型確定拠出年金(企業型DC)」「心身障害者扶養共済」の掛金について、その年に支払った全額が控除となる |

| ひとり親控除 | 控除対象であるひとり親である場合、35万円が控除となる |

| 寡婦控除 | 納税者が控除対象となる寡婦の要件を満たす場合、27万円が控除となる。2019年分以前に設けられていた特別の寡婦は廃止 |

| 勤労学生控除 | 納税者が勤労学生の要件を満たす場合、27万円が控除となる。合計所得金額が85万円以下などの要件がある |

| 障害者控除 | 納税者や、生計を一にする配偶者または扶養親族が所得税法上の障害者に該当する場合に適用される控除。控除額は区分によって27万・40万円・75万円となる |

| 雑損控除 | 災害や盗難などによって損害を受けた場合、以下のいずれか多い方災害や盗難などによって損害を受けた場合、以下のいずれか多い方の金額となる

|

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

5.源泉徴収税額

「源泉徴収税額」欄には、年末調整によって確定した1年間の所得金額を基に、その年の所得税額を計算して記載します。所得税額は、「3.給与所得控除後の金額」から「4.所得控除の額の合計額」を引いた課税所得に所得税率を乗じて算出し、その後、住宅借入金等特別控除がある場合はそれを差し引き、さらに復興特別所得税を加算したうえで求めます。

所得税の速算表

所得税率は、以下の速算表のように、課税される所得額によって変わります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

-

引用:国税庁「No.2260 所得税の税率 」

なお、年末調整をしていない場合は、その年の給与などから源泉徴収(天引き)した源泉所得税の合計額が記載されます。

6.(源泉)控除対象配偶者の有無等/配偶者(特別)控除の額

「(源泉)控除対象配偶者の有無等/配偶者(特別)控除の額」欄には、配偶者控除や配偶者特別控除の対象となる配偶者がいる場合は、該当する欄に◯をつけ、その控除額を記入します。配偶者控除・配偶者特別控除の額は、納税者や配偶者の合計所得金額などによって異なります。

7.控除対象扶養親族の数(配偶者を除く)

「控除対象扶養親族の数(配偶者を除く)」欄には、「配偶者以外の控除対象扶養親族」「16歳未満の扶養親族」「本人以外の障害者」がいる場合は、それぞれ人数を記入します。また、配偶者以外の控除対象扶養親族の中に外国に居住している人がいる場合は「非居住者である親族の数」に人数を記載します。

8.社会保険料等の金額

「社会保険料等の金額」欄には、給与や賞与から天引きされた健康保険料や厚生年金保険料などの合計金額を記入します。年末調整で「給与所得者の保険料控除申告書」を提出し、生計を一にする配偶者その他の親族の社会保険料について控除を申告した場合は、その金額も含まれます。

また、小規模企業共済等掛金控除の適用がある場合、その控除額も社会保険料控除に合算されます。その場合、小規模企業共済掛金控除の金額を内書きで上段に記載し、社会保険料等と小規模企業共済等掛金の合計額を下段に本書きで記載します。

9.生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額

「生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額」欄には、生命保険料控除や地震保険料控除、住宅借入金等特別控除(住宅ローン控除)を適用する場合に、それぞれの控除額を記載します。年末調整にあたり従業員から提出された「給与所得者の保険料控除申告書」や「住宅借入金等特別控除申告書」などの書類に基づき、各控除額を算出します。

10.摘要

「摘要」欄には、他の欄に記載できなかった内容や項目があれば記載します。摘要欄に記載する内容は、次のような例があげられます。

| 摘要欄に記載が必要な場合 | 記載する内容 |

|---|---|

| 前職の給与などを含めて年末調整した場合 | 前職の給与支払者の住所・名称・退職年月日・前職の給与額・所得税額・社会保険料額 |

| 控除対象扶養親族を書ききれなかった場合 | 氏名(氏名の前に備考欄と紐づける番号をかっこ書きで記載) |

| 16歳未満の扶養親族を書ききれなかった場合 | 氏名(氏名の後に(年少)と記載) |

| 年末調整をしていない従業員や中途退職者に交付する場合 | 「年調未済」と記載(義務ではないが年末調整が済んでいない旨を記載) |

| 所得金額調整控除の適用がある場合 | 同一生計配偶者が特別障害者の場合はその氏名(氏名の後に(同配)と記載)、扶養親族が特別障害者または年齢23歳未満の場合はその氏名(氏名の後に(調整)と記載)。ただし、他の欄に氏名が記載されている場合は省略可能 |

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

会社が源泉徴収票を交付するタイミング

会社が源泉徴収票を交付するタイミングは、以下のとおりです。

-

- 年末調整の計算後

- 従業員が退職したとき

- 従業員から依頼があったとき

源泉徴収票を交付するタイミングについては、こちらの記事もご覧ください。

年末調整の計算後

年末調整を行った後は、全従業員に対して源泉徴収票を交付します。年末調整は、正社員はもちろん、アルバイトやパートにも必要です。作成した源泉徴収票は必ず従業員本人に交付し、給与等の支払金額が500万円を超えるなど一定の人については、翌年1月31日までに所轄の税務署にも提出しなければなりません。

従業員が退職したとき

従業員が退職したときは、退職から1か月以内に源泉徴収票を交付し、本人に交付しなければなりません。特に、退職後に次の就職先で年末調整を受ける場合は、源泉徴収票の提出が必要となるため、遅滞なく交付しましょう。

従業員から依頼があったとき

年末調整や退職時以外にも、従業員から源泉徴収票の交付を依頼されることがあります。これは、従業員が家を借りたりローンを組んだりする際に、管理会社や金融機関から収入の証明として源泉徴収票の提出を求められるケースがあるためです。

その他にも「一定額以上の副業収入がある」「医療費控除など年末調整では行えない控除を適用したい」といった理由で確定申告を行う場合、源泉徴収票の記載内容の確認が必要となります。

また、年末調整後に交付した源泉徴収票を従業員が紛失することも考えられます。従業員から依頼があったときは、理由にかかわらず遅滞なく交付しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の無料エクセルテンプレート

弥生株式会社では、給与所得の源泉徴収票の無料エクセルテンプレートをご用意しました。入力シートの該当箇所を記入するだけで源泉徴収票を作成できます。無料でダウンロードできるので、ぜひ活用してみてください。なお、2025年に新設された特定親族特別控除の適用を受ける場合は、「所得控除の額の合計額」に控除額を加算する必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票に関するよくある質問

源泉徴収票の作成・交付について、よくある質問をまとめました。スムーズに業務を進めるための参考にしてください。

源泉徴収票を発行しないとどうなる?

源泉徴収票の交付は、従業員を雇用している会社や個人事業主などの義務です。源泉徴収票を交付されなかった従業員が、所轄の税務署に「源泉徴収票不交付の届出書」を提出すると、会社への行政指導が行われる場合があります。

会社は、源泉徴収票の再交付を依頼された場合は、たとえ従業員が退職した後でも速やかに対応しなければなりません。ただし、源泉徴収票の再交付には時間がかかる可能性があります。紛失などによる再発行を減らすには、源泉徴収票を交付する際に、従業員側でもしっかりと保管しておくように伝えましょう。

廃業時や倒産時も源泉徴収票を発行する?

会社が廃業・倒産したときも、所得税法第226条により、事業主は退職後1か月以内に源泉徴収票を交付しなければなりません。通常、廃業の場合は清算人、倒産の場合は破産管財人が業務を引き継ぎ、源泉徴収票を交付します。ただし、何らかの事情で交付できない場合は、従業員本人が税務署に「源泉徴収票不交付の届出書」を提出したり、自分で確定申告したりする必要があります。

源泉徴収票はデータで交付しても問題ない?

「給与所得の源泉徴収票」「退職所得の源泉徴収票」「公的年金等の源泉徴収票」は、いずれもデータでの交付(電子交付)が可能です。ただし、あらかじめ従業員に対してどのような方法で交付するのかを説明し、承諾を得る必要があります。

源泉徴収票と給与支払報告書の違いは?

「源泉徴収票」と「給与支払報告書」は別の書類であり、書類名だけでなく作成する目的や提出先が異なります。源泉徴収票は給与額や源泉徴収した所得税の額を証明する書類で、従業員に交付し、必要に応じて税務署へ提出します。それに対して給与支払報告書は、住民税を計算するために従業員へ支払った給与額を報告する書類で、2部を市区町村へ提出する必要があります。給与支払報告書については、以下の記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の内容を理解してスムーズな交付を心掛けよう

源泉徴収票は、1年間に支払った給与や賞与の支払額、控除額、源泉徴収した所得税額などを記載した書類です。1名でも従業員を雇用しているのであれば、年末調整後や従業員が退職したとき、さらに従業員から依頼があったときに、源泉徴収票を交付する義務があります。

源泉徴収票の計算ミスや記載漏れを防ぎ、作成・交付業務をスムーズに進めるには、クラウド給与計算ソフト「弥生給与 Next」がおすすめです。税額の自動計算やWeb上での各種控除申告書の回収、源泉徴収票の自動作成など、業務の効率化に役立つさまざまな機能が搭載されています。作成した源泉徴収票はWeb上で電子交付することもでき、ペーパーレス化にも役立ちます。源泉徴収票の作成・交付業務の効率化と正確性向上のために、ぜひ「弥生給与 Next」をご活用ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。