月額変更届とは?随時改定の条件や書き方、提出の手順を解説

更新

月額変更届は、固定的賃金の変動に伴う社会保険料の随時改定時に提出する書類です。社会保険料を賃金の実態に見合ったものにするためにも、月額変更届は速やかに提出しなければなりません。一方で、提出が求められる条件や対象者の判断、書類の書き方に迷うケースもあります。

本記事では、月額変更届の概要や提出が求められる条件、提出手順や留意すべきポイントなどを紹介します。また、書類の書き方を記入例付きで詳しく解説するほか、よくある質問にもお答えします。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

月額変更届とは固定的賃金の変動時に標準報酬月額を見直す届出

月額変更届とは、標準報酬月額を改定するために、事業主が事務センターや所轄の年金事務所、加入している健康保険組合などに提出する書類です。正式には「健康保険・厚生年金保険 被保険者報酬月額変更届」といい、一般的には「月変(げっぺん)」とも呼ばれています。

月額変更届は、社会保険料の「随時改定」の際に提出しなければなりません。随時改定は、昇給や降給などによって固定的賃金が変動し、変動後の報酬額が一定の条件を満たした場合に、標準報酬月額を見直す手続きです。

なお、会社員などが加入する健康保険(被用者保険)には、全国健康保険協会(協会けんぽ)、組合管掌健康保険(健康保険組合)、共済組合などがありますが、本記事では協会けんぽに加入しているケースを中心に解説します。

標準報酬月額と随時改定のしくみ

標準報酬月額とは、健康保険料や厚生年金保険料を算定する基準となる金額です。月例給与を一定の幅で区分した「等級」に当てはめ、等級ごとに定められた標準報酬月額を基に保険料を計算します。健康保険は1〜50等級、厚生年金保険は1〜32等級に区分されています。

このしくみにより、残業代や手当などで月々の給与に増減があっても、保険料は原則として一定に保たれ、毎月計算し直す事務負担を軽減できます。ただし、年度の途中で昇給や降給などにより固定的賃金が大きく変動し、一定の条件を満たした場合は、定時決定を待たずに標準報酬月額を改定します。これを「随時改定」といい、この手続きで提出するのが月額変更届です。

各等級に応じた保険料額は、協会けんぽが公表する「保険料額表」や、加入している健康保険組合のWebサイトなどで確認できます。なお、協会けんぽの健康保険料率は都道府県ごとに設定され、年度ごとに見直されますが、厚生年金保険料率は原則として全国一律です。

標準報酬月額について詳しくは、こちらの記事で解説しています。

定時決定(算定基礎届)との違い

定時決定とは、4月から6月に支払われた報酬を基に、年1回、標準報酬月額を見直す手続きです。提出書類は「算定基礎届」で、原則として毎年7月10日までに、所轄の年金事務所または事務センターに書類を提出して申告します。7月10日が休日にあたる場合は、翌営業日が提出期限です。算定基礎届の内容に基づいて決定された標準報酬月額は、原則としてその年の9月から翌年8月まで適用されます。

一方、昇給や降給、雇用契約の変更などにより固定的賃金が変動し、一定の条件を満たした場合は、定時決定を待たずに随時改定を行います。その際に提出する書類が「月額変更届」です。新しい標準報酬月額は、固定的賃金が変動した月(変動月)を起算として、その月以降の3か月間の報酬を平均し、4か月目から適用されます。定時決定が年1回の定期的な見直しであるのに対し、随時改定は固定的賃金の変動に応じて行う臨時的な見直しである点が大きな違いです。

算定基礎届について詳しくは、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

月額変更届の提出が必要になる3つの条件

随時改定により月額変更届の提出が求められるのは、次の3つの条件をすべて満たす場合です。

-

-

(1)固定的賃金に変動があった

-

(2)標準報酬月額に2等級以上の差が生じた

-

(3)3か月とも支払基礎日数が17日以上ある

-

ケース別に月額変更届の有無をまとめると、以下のようになります。

| 固定的賃金の変動 | 標準報酬月額の変動 | 改定 | 月額変更届の提出 |

|---|---|---|---|

| 上がる↑ | 上がる↑(2等級以上) | 増額改定 | 必要○ |

| 下がる↓ | 下がる↓(2等級以上) | 減額改定 | 必要○ |

| 上がる↑ | 下がる↓ | 対象外 | 不要× |

| 下がる↓ | 上がる↑ | 対象外 | 不要× |

続いて、前述した3つのそれぞれの条件について、詳しく解説します。

条件1 固定的賃金に変動があった

固定的賃金とは、基本給や役職手当、通勤手当(値上げなどによる変更を含む)、住宅手当、家族手当(扶養人数の変動による変更を含む)など、毎月定額で支給される賃金のことです。昇給・降給、および手当の新設や廃止、支給額の変更などによってこの額が増減すると、社会保険料における標準報酬月額の随時改定を行わなければなりません。

具体的には、以下のようなケースが挙げられます。

-

- 昇給(ベースアップ)、降給(ベースダウン)

- 給与体系の変更(日給から月給への変更等)

- 日給や時間給の基礎単価(日当、単価)の変更

- 請負給、歩合給等の単価、歩合率の変更

- 住宅手当、役付手当等の固定的な手当の追加、支給額の変更

- 一時帰休(レイオフ)のため、継続して3カ月を超えて通常の報酬よりも低額の休業手当等が支払われた場合

- 一時帰休が解消され、継続して3カ月を超えて通常の報酬が支払われるようになった場合

-

引用:日本年金機構「随時改定(月額変更届)

」

」

固定的賃金が複数あり、それぞれの増減が混在する場合は、各手当を合算して評価します。例えば基本給が10,000円増えても家族手当が5,000円減った場合は、差引5,000円の増額として扱います。合算した結果、増減が相殺されて0円になった場合は、固定的賃金の変動はなかったものと評価します。

なお、残業代や皆勤手当といった「非固定的賃金」の増減で賃金が変動しても、随時改定は行われません。また、遡及して昇給があり差額が支給された場合は、その月を変動月として取り扱います。

条件2 標準報酬月額に2等級以上の差が生じた

この条件に該当するかどうかは、固定的賃金が変動した月から3か月間に支払われた報酬の平均額を基に判断します。このとき、基本給などの固定的賃金だけでなく、残業手当などの非固定的賃金も含めて計算します。算出した平均額を標準報酬月額表に当てはめ、現在の標準報酬月額と比べて2等級以上の差がある場合は、条件2に該当します。

ただし、標準報酬月額の上限(健康保険139万円、厚生年金65万円)または下限(健康保険5万8,000円、厚生年金8万8,000円)にかかる変更では、差が1等級であっても随時改定の対象となることがあります。例えば健康保険では、49等級から50等級、または2等級から1等級へ変更される場合などが一例です。

-

参照:日本年金機構「随時改定(月額変更届) 1等級差でも随時改定の対象となる場合」

健康保険および厚生年金の標準報酬月額の等級については、協会けんぽや日本年金機構の「保険料額表」で確認できます。

-

参照:協会けんぽ「都道府県毎の保険料額表」

参照:日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

条件3 3か月とも支払基礎日数が17日以上ある

支払基礎日数とは、給与計算の対象として扱う日数を指します。実際に出勤した日だけでなく、有給休暇や特別休暇など、賃金が支払われる日も含まれます。

月額変更届の提出対象となるのは、変動月から3か月間のすべての月で、支払基礎日数が17日以上ある場合です。ただし、特定適用事業所に勤務する短時間労働者は、各月11日以上であることが条件となります。また、特定適用事業所ではない事業所に勤務する短時間労働者については、3か月のいずれの月も17日以上に満たない場合、支払基礎日数が15日以上の月を算定対象とします。

支払基礎日数の数え方は、給与形態や欠勤控除の有無によって異なります。各給与形態の数え方は以下のとおりです。

-

- 完全月給制:欠勤しても給与が減額されないため、その月の暦日数(30日・31日など)

- 日給月給制:所定労働日数から欠勤日数を差し引いた日数

- 時給制・日給制:実際の出勤日数。有給休暇を取得した日は支払基礎日数に含める

給与計算について詳しくは、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

随時改定の対象にならないケース

固定的賃金の増減があっても、以下のようなケースは随時改定の対象にはなりません。

-

- 固定的賃金は上がったが、残業手当等の非固定的賃金が減ったため、変動後の引き続いた3カ月分の報酬の平均額による標準報酬月額が従前より下がり、2等級以上の差が生じた場合

- 固定的賃金は下がったが、非固定的賃金が増加したため、変動後の引き続いた3カ月分の報酬の平均額による標準報酬月額が従前より上がり、2等級以上の差が生じた場合

-

引用:日本年金機構「随時改定(月額変更届)」

随時改定の対象になるのは、固定的賃金の変動方向と、標準報酬月額の変動方向が一致している場合です。そのため、基本給が上がっても残業手当が大きく減ったことで標準報酬月額が下がった場合や、基本給が下がっても残業手当が大きく増えたことで標準報酬月額が上がった場合は、対象となりません。

また、休職により休職給を受けている場合も、固定的賃金の変動には該当しないため、随時改定の対象外です。休職給とは、私傷病などによる休職期間中に、企業の就業規則や賃金規程に基づいて支給される給与のことです。支給の有無や金額は企業ごとに異なりますが、休職中の賃金については無給とするケースが多く、休職給の制度自体が設けられていないことも少なくありません。傷病手当金のように健康保険から支給される給付も、事業主から支払われる報酬ではないため、随時改定の判断に用いる報酬には含まれません。休職中の取り扱いは企業の給与規程や支給内容によって異なるため、個別に確認しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

月額変更届の書き方と記入例

3つの条件に該当する従業員がいる場合は、実際に月額変更届を作成します。用紙のテンプレートは、日本年金機構のWebサイトからダウンロード可能です。以下では主な記入項目や書き方を、具体的な記入例を用いて紹介します。

月額変更届に記入する主な項目

月額変更届には、以下のような項目の記入が求められます。

-

- 事業所の情報(整理記号・所在地・名称など)

- 被保険者整理番号、氏名、生年月日

- 改定年月:変動後の報酬を初めて受けた月から数えて4か月目の年月(例:4月に昇給し4月支給分から反映された場合は7月)

- 従前の標準報酬月額:健康保険・厚生年金それぞれの現在の標準報酬月額を千円単位で記入

- 従前改定月:現在の標準報酬月額が適用された年月

- 昇(降)給の区分と昇降給額

- 変動月から3か月間の各月の報酬額(通貨・現物・合計)と支払基礎日数

- 報酬の平均額

- 備考欄:昇給・降給の理由等

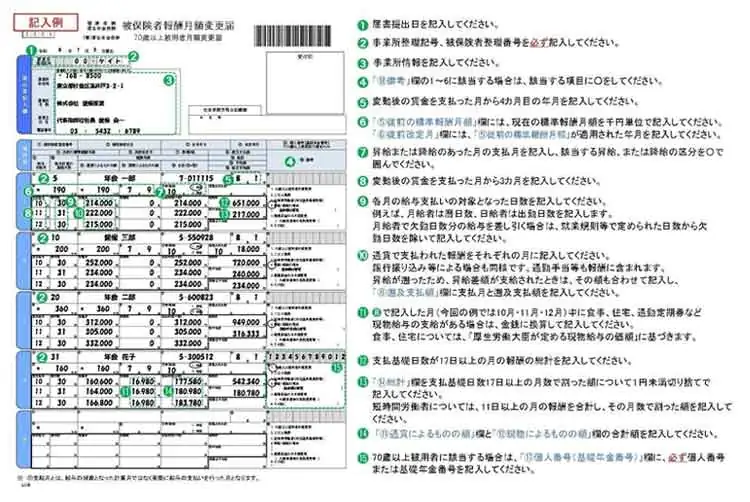

月額変更届の実際の記入例

前述の項目を反映した記入例は、以下のとおりです。

一番上の「提出者記入欄」には、整理記号や所在地など、事業所の情報を記入してください。次に、従業員ごとに項目番号と照らし合わせながら記入します。

1から3は被保険者に関する項目です。被保険者整理番号や氏名、生年月日などを、保険証や事業所の記録と照合しながら正確に記載しましょう。続いて、4の「改定年月」、5の「従前の標準報酬月額」(健康保険・厚生年金保険)、6の「従前改定月」(現在の標準報酬月額が適用された年月)を記入します。7では昇給・降給のいずれかを選択し、報酬変動月も記載してください。

9の「支給月」には、変動月から3か月間に該当する月を記入します。10の「日数」には、各月の支払基礎日数を記載してください。報酬には、現金や銀行振込など金銭で支払われる「通貨によるもの」と、食事や住宅、通勤定期券などのように金銭以外の形で支給される「現物によるもの」があります。報酬が通貨で支払われている場合は11に、現物で支給されている場合は12に金額を記入し、通貨と現物の合計額を月ごとに13へ記載します。

14の「総計」には、変動月から3か月間の報酬額の合計を記入します。その合計額を3で割った金額を、15に記載しましょう。なお、月額変更届は1枚につき、従業員5名まで記載できます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

月額変更届の提出先と届出方法

健康保険の加入先が協会けんぽの場合、月額変更届は日本年金機構の事務センターまたは所轄の年金事務所に提出します。一方、健康保険組合に加入している場合は、所轄の年金事務所と健康保険組合の双方への提出が求められます。

提出方法は、電子申請(e-Gov)、郵送、窓口持参の3つです。郵送する場合は各地域の事務センターへ送付し、窓口で提出する場合は所轄の年金事務所へ持参します。なお、資本金等の額が1億円を超える法人など、電子申請が義務付けられている法人は、電子申請で手続きを行わなければなりません。 これは、2020年(令和2年)4月1日より開始された「特定の法人(特定法人)に係る電子申請義務化」によるものです。

-

参照:日本年金機構「電子申請の義務化」

提出時期は「速やかに」とされているため、随時改定の対象者がいる場合は早めに届け出ましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

月額変更届の手続きで知っておくべきポイント

月額変更届の手続きでは、届出の時期や内容に加え、提出後の保険料の扱いや従業員への通知まで把握しておくことが大切です。定時決定と重なる場合の扱いや、改定後の標準報酬月額の適用時期も含め、押さえておきたい5つのポイントを解説します。

届出はできるだけ早めに行う

随時改定の条件に該当する従業員がいる場合は、できるだけ早く月額変更届を提出しましょう。月額変更届の未提出が長期間続くと、年金事務所から催告状が届くことがあります。さらに、悪質と判断されれば、立入調査などの行政措置につながるケースも考えられます。

また、正当な理由なく届出を行わず、不正に保険料などを免れたと判断された場合は、健康保険法第208条により罰則の対象となる可能性があります。単なる提出遅延であっても、不足分の保険料は遡及徴収の対象です。

-

参照:e-Gov 法令検索「健康保険法第208条」

降給により固定賃金が変動した場合、月額変更届を提出しなければ実際より高い標準報酬月額が適用され続けることになり、労使双方に損失が発生しかねません。該当する場合は、速やかに手続きを進めましょう。

届出の遅延や誤りがあった場合は保険料の遡及が必要になる

月額変更届の提出が遅れた場合や、記載内容に誤りが見つかった場合は、所轄の年金事務所に連絡し、状況を説明したうえで速やかに修正手続きを行いましょう。

届出の遅れや誤りによって標準報酬月額に差異が生じていた場合は、社会保険の納付に係る時効である過去2年分まで遡って社会保険料を再計算する場合があります。社会保険料に不足があれば追加で徴収し、過払いがあった場合は還付や従業員との精算を行います。

また、届出自体に不備がなくても、給与計算の事務処理上のミスにより、改定後の標準報酬月額が給与計算に正しく反映されていなかった場合は、従業員の手取り額に影響します。その場合も速やかに従業員へ説明し、誠実に対応しましょう。

決定通知書が届いたら従業員に通知する

月額変更届を提出すると、日本年金機構から「標準報酬改定通知書」が送付されます。通知書が届いたら、健康保険法第49条・厚生年金保険法第29条に基づき、事業主は速やかに被保険者または被保険者であった従業員へ通知しなければなりません。

-

参照:e-Gov 法令検索「健康保険法第49条」

参照:e-Gov 法令検索「厚生年金保険法第29条」

通知が遅れると、社会保険料の控除額や手取り額の変動について、従業員との間で認識のずれが生じる可能性があります。届出後の事後対応も確実に行いましょう。

定時決定と随時改定が重なった場合は随時改定が優先される

7月・8月・9月の随時改定に該当する場合は、定時決定よりも随時改定が優先されます。

そのため、7月から9月に随時改定が行われる従業員については、算定基礎届の提出を省略できる場合があります。省略する場合は、算定基礎届の報酬月額欄を空欄にし、備考欄の「月額変更予定」に〇をして提出します。

改定後の標準報酬月額は4か月目に適用される

随時改定後の新しい標準報酬月額は、変動後の報酬を初めて受けた月から起算して4か月目に適用されます。例えば4月支給分の給与から昇給が反映された場合、4月・5月・6月の3か月間の報酬を基に判定した新しい標準報酬月額が、7月から適用されます。

多くの事業所では、当月分の社会保険料を翌月の給与から控除します。そのため、7月に新しい標準報酬月額が適用された場合、給与から天引きされる保険料に反映されるのは8月支給分からです。ただし、社会保険料を控除する時期は事業所の運用によって異なるため、自社の給与計算ルールを確認しましょう。

また、随時改定で決定された標準報酬月額がいつまで適用されるかは、改定された時期により異なります。詳しくは以下のとおりです。

-

- 1月から6月に改定:その年の8月まで適用

- 7月から12月に改定:翌年の8月まで適用

再び随時改定が行われない限り、次の定時決定まで新しい標準報酬月額が適用されます。

-

参照:日本年金機構「随時改定(月額変更届)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

月額変更届でよくある質問

最後に、月額変更届に関してよくある質問にお答えします。

月額変更届はいつまでに提出すればいいですか?

法令上は明確な期限は定められていませんが、提出が遅れると本来の保険料と、天引きされている保険料にずれが生じる可能性があります。実務上は変動月から3か月分の給与が確定した時点で、速やかに提出するのが望ましいでしょう。

提出先は協会けんぽの場合、日本年金機構の事務センターか所轄の年金事務所です。健康保険組合の場合は、所轄の年金事務所と健康保険組合の両方に提出します。

残業代は月額変更届の報酬月額に含めますか?

残業代は、月額変更届の報酬月額に含めて記入します。随時改定に該当するかどうかを判断する際も、変動月から3か月間の報酬平均額に残業代を含めます。

ただし、残業代は基本給や固定手当のような「固定的賃金」ではありません。そのため、残業代が増えた・減っただけでは、月額変更届の提出対象にはなりません。固定的賃金に変動があり、残業代を含めた3か月間の報酬平均額が一定の条件を満たした場合に、随時改定の対象となります。

月額変更届を出し忘れた場合はどうすべきですか?

月額変更届の提出を忘れていた場合は、気付いた時点で速やかに所轄の年金事務所に連絡し、届出を行いましょう。

提出漏れや記入ミスにより標準報酬月額に差異が生じていた場合は、社会保険の納付に係る時効である過去2年分まで遡って社会保険料を再計算する場合があります。社会保険料に不足があれば追加で徴収し、過払いがあった場合は還付や従業員との精算を行います。手続きが遅れるほど精算が複雑になりやすいため、早めに対応しましょう。

月額変更届に添付書類は必要ですか?

月額変更届に添付書類は原則不要です。ただし、標準報酬月額が著しく不当な状態となった場合に、年間報酬の平均で標準報酬月額を算定するよう「保険者算定の申立」を行う場合には、以下の書類の添付が求められます。

- 年間報酬の平均で算定することの申立書

- 健康保険厚生年金保険被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意書

これらの添付書類は、日本年金機構のWebサイトからダウンロードできます。なお、健康保険組合に加入している場合は、取り扱いが異なることがあるため、加入先の組合にも確認しましょう。

- 参照:日本年金機構「随時改定(月額変更届)3. 届書様式・添付書類」

月額変更届は条件を正しく判断して速やかに届け出よう

月額変更届は、固定的賃金に変動があった際に、標準報酬月額を実態に合わせて適法に見直すための手続きです。届出にあたっては、随時改定の3つの条件をすべて満たしているかを正しく確認し、該当する場合は速やかに提出しましょう。

特に、固定的賃金と非固定的賃金の変動方向によって対象外となるケースや、残業代を含めた報酬月額の記入、定時決定と重なった場合の扱いは、判断に迷いやすいポイントです。提出漏れや記載ミスを防ぐためにも、制度のしくみを理解したうえで手続きを進めましょう。

弥生のクラウド給与計算ソフト「弥生給与 Next」を活用すれば、随時改定の対象者判定や報酬月額の確認、月額変更届の作成から電子申請まで効率的に行えます。給与計算や社会保険手続きの負担を軽減したい方は、ぜひ導入をご検討ください。

-

※本記事は2026年5月12日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。