算定基礎届とは?書き方や記入例、対象者、提出方法まで解説

更新

社会保険の適用を受けている事業所は、標準報酬月額改定のため、例年7月10日に「算定基礎届」の申告をします。社会保険に加入している従業員の1年間の社会保険料は、算定基礎届を基に決定されるため、担当者は正確に手続きを行わなければなりません。

本記事では、算定基礎届の概要や提出期限、作成時の注意点などに加え、具体的な記入例を用いた書き方まで幅広く解説します。また、実務でよくある質問と回答も紹介していますので、算定基礎届作成時の参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

算定基礎届とは社会保険料の基準を年に一度見直すための届出

算定基礎届とは、年に1度社会保険料の算出の基礎となる標準報酬月額を原則4~6月の報酬額を元に見直し、その年の9月から適用する「定時決定」の際に、提出しなければならない書類です。正式には「被保険者報酬月額算定基礎届」と呼ばれ、事業所が日本年金機構または健康保険組合に提出します。

算定基礎届を適切に作成するためには、社会保険料のしくみを正しく理解することが欠かせません。以下に詳しく解説します。

社会保険料における標準報酬月額と定時決定のしくみ

健康保険料、介護保険料、厚生年金保険料などの社会保険料は、毎月変動する月例給与そのものではなく、一定の等級区分で定められた「標準報酬月額」をもとに算出されます。標準報酬月額は、基本給や各種手当などの報酬を一定の範囲ごとに区分したもので、社会保険料や保険給付額を計算する際の基準となります。

毎月の給与は、残業代や各種手当などによって変動するため、標準報酬月額と実際の報酬との間にずれが生じることがあります。そのため、事業所は年に1度、4月から6月に支給した報酬をもとに標準報酬月額を見直します。この手続きが「定時決定」であり、その際に提出する書類が「算定基礎届」です。正式名称は「被保険者報酬月額算定基礎届」といいます。

見直された標準報酬月額は、その年の9月から翌年8月まで適用されます。標準報酬月額については、協会けんぽなどのWebサイトでも確認できます。

-

参照:協会けんぽ「都道府県毎の保険料額表

」

」

算定基礎届と月額変更届の違い

算定基礎届と混同しやすい書類として、「月額変更届」が挙げられます。2つにはどのような違いがあるのでしょうか。

まず算定基礎届ですが、これは前述のように毎年1回、9月以降の標準報酬月額を見直す「定時決定」の際に提出する届出です。

一方、昇給や降給などで固定的賃金が大きく変動すると、定時決定の時期以外でも標準報酬月額の見直しを行う場合があります。この手続きを「随時改定」といい、その際に日本年金機構などに提出を求められるのが「月額変更届」です。

算定基礎届は定期的な手続きで提出する書類であり、月額変更届は随時的な手続きで提出する書類です。

月額変更届について詳しくは、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

提出が義務付けられている事業者の範囲

社会保険の適用事業所は、年に1回算定基礎届の提出が求められます。たとえ個人事業主であっても、常時5人以上の従業員を雇用しているなど、一定の条件がそろえば社会保険の適用事業所となり算定基礎届を届け出なければなりません。

ただし、個人事業主で農林水産業やサービス業(法定17業種以外)など、任意適用事業所となる業種に該当する場合は、社会保険加入の義務がないためその限りではありません。

社会保険について詳しくは、こちらの記事で解説しています。

-

参照:日本年金機構「適用事業所と被保険者」

参照:厚生労働省「個人事業所に係る適用範囲の在り方について」P.4

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の対象になる人とならない人

算定基礎届は、7月1日時点で社会保険の被保険者である人を対象に作成します。ただし、入社日や退職日、随時改定の予定などによっては、提出対象から外れるケースもあります。算定基礎届を作成する前に、対象になる人とならない人の条件を確認しておきましょう。

7月1日時点の被保険者全員が対象になる

算定基礎届の対象になるのは、当年7月1日時点で社会保険の被保険者である従業員、および70歳以上被用者です。育児休業・介護休業・休職中の従業員も、7月1日時点で被保険者資格があれば対象に含まれます。

また、パートやアルバイトであっても、社会保険の被保険者である場合は算定基礎届の対象です。法人で役員報酬を受けている一人社長など、従業員を雇用していない場合でも社会保険の被保険者に該当するケースがあり、その場合も算定基礎届の提出対象になります。

一人社長の社会保険への加入義務について詳しくは、こちらの記事で解説しています。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック(令和8年度)」P.2,5

参照:厚生労働省「複数の事業所で勤務する者、フリーランス、ギグワーカーなど、多様な働き方を踏まえた被用者保険の在り方について」P.13,14

算定基礎届の提出が不要になるケースも

算定基礎届の提出は当年7月1日時点において、社会保険の被保険者である従業員全員が対象になります。ただし、次の(1)〜(4)のいずれかに該当する従業員は対象外です。

-

-

(1)6月1日以降に新たに被保険者となった従業員

-

(2)6月末までに退職した従業員

-

(3)7月に月額変更届で標準報酬月額の改定を行う従業員

-

(4)事業主から、8月または9月に随時改定の予定がある従業員

-

なお、(3)と(4)に該当する人について、紙の算定基礎届で提出する場合は、報酬月額欄を空欄にします。電子媒体申請や電子申請の場合は、(3)と(4)に該当する人を除いて作成します。

-

参照:日本年金機構「定時決定(算定基礎届)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の書き方

算定基礎届の用紙は毎年6月中旬ごろに日本年金機構から届きます。被保険者情報はあらかじめ印字されているため、まず印字内容に誤りがないかを確認してから記入を始めましょう。また、算定基礎届の様式は日本年金機構のWebサイトからもダウンロード可能です。

算定基礎届は、1枚に最大5人まで記入できます。以下に記入の手順を5つのステップに分け、各ステップについて詳しく解説します。

-

出典:日本年金機構「健康保険・厚生年金保険 主な届書様式の一覧」

報酬に含まれる項目と含まれない項目を確認する

算定基礎届を作成する際は、まず4~6月に支払った報酬の範囲を正しく把握することが大切です。報酬に該当するのは労務の対価として支給するすべてのもので、金銭だけでなく食事や社宅、定期券などの現物支給も含まれます。具体的に報酬に該当するものと該当しないものを、以下の表にまとめました。

| 報酬に含まれる項目 | |

|---|---|

| 通貨で支給されるもの | 現物で支給されるもの |

| 基本給、各種手当(通勤手当・役職手当・住宅手当など)、継続する見舞金、年4回以上の賞与など | 通勤定期券、食券、食事、社宅、寮、制服でない衣服、自社製品など |

| 報酬に含まれない項目 | |

| 通貨で支給されるもの | 現物で支給されるもの |

| 大入袋、慶弔見舞金、傷病手当金、出張費、交際費、年3回以下の賞与、退職手当など | 制服、業務で着用する作業着、見舞品、食事(厚生労働省が定めた価額の2/3以上を被保険者が負担する場合) |

基本給に加え、住宅手当などの各種手当や、食券・通勤定期券といった現物支給も報酬に該当します。通勤定期券を3か月や6か月単位で支給する場合は、1か月当たりに按分します。

一方、年3回以下の賞与や大入袋、慶弔見舞金などの定期的でない手当や見舞金、制服・作業着といった現物支給は報酬に含まれません。なお、年3回以下の賞与は賞与支払届の申請により社会保険料を納付します。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.3

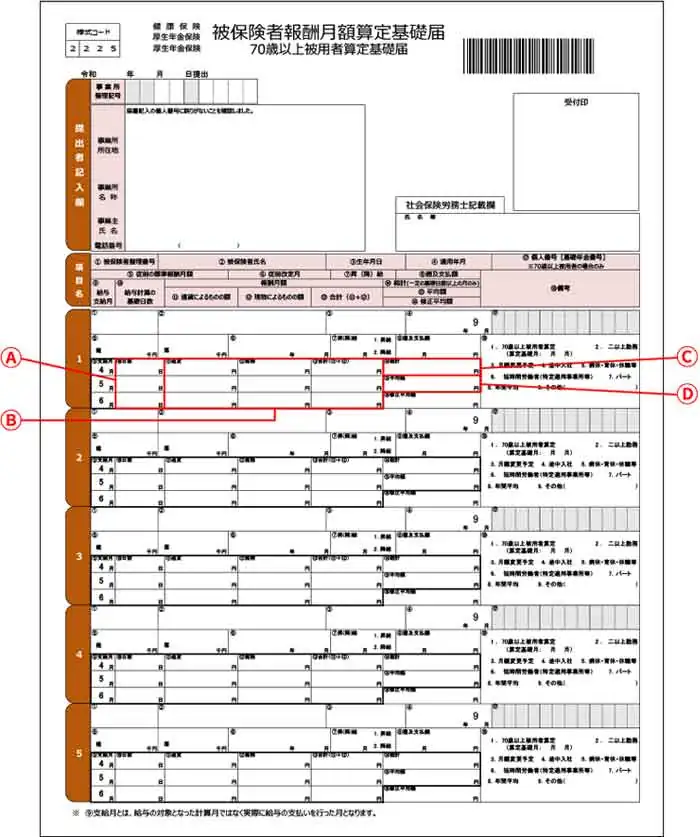

4月から6月の支払基礎日数を確認してⒶ に記入する

まずⒶの「(10)日数」欄に、4月・5月・6月の支払基礎日数を記入します。支払基礎日数とは、各月の報酬を計算するうえで基準となる日数です。数え方は給与形態によって異なり、具体的には以下のとおりです。

-

- 欠勤控除がない月給制・週給制

暦日数 - 欠勤控除がある月給制・週給制

就業規則や給与規程等に基づき事業所が定めた日数から、欠勤日数を差し引いた日数 - 日給制・時間給制

実際の出勤日数(有給休暇を含む)

- 欠勤控除がない月給制・週給制

一般的な被保険者の場合、算定対象月になるのは、支払基礎日数が17日以上の月です。17日未満の月は、標準報酬月額の計算から除きます。なお、短時間就労者や短時間労働者については、算定対象月の判断基準が異なる場合があります。

支払基礎日数は、給与の支給月そのものではなく、その報酬の支払い対象となった日数で判断します。そのため、給与の支給月と勤務対象期間が一致しないケースでは、どの期間分の報酬が支払われているのかを確認することが欠かせません。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.4~6

支払基礎日数の数え方については、以下の表を参考にしてください。

-

引用:日本年金機構「算定基礎届の記入・提出ガイドブック」P.5

各月の報酬額を通貨と現物に分けてⒷ に記入する

次にⒷの「(11)通貨」欄には、基本給や手当を含む税引前の金銭報酬の総額を記入します。対して「(12)現物」欄には、通勤定期券や食事、社宅など、現物で支給された報酬の金額を記入します。通勤定期券を3か月または6か月単位で支給している場合は、1か月あたりの金額に按分します。食事や住宅などは、厚生労働大臣が都道府県ごとに定めた価額を基に換算します。

最後に「(13)合計」欄に、通貨と現物を合わせた金額を書き入れます。支払基礎日数が17日未満の月も、報酬額自体は記入しなければなりません。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.3,4,6,7

Ⓒ に総計、Ⓓ に平均額を記入して標準報酬月額を確認する

Ⓒの「(14)総計」欄には、支払基礎日数17日以上の条件を満たした月の合計報酬額を書き入れます。17日未満の月がある場合は総計欄には含めません。

次にⒹの「(15)平均額」に、Ⓒの総計を条件に該当する月数で割った金額を記入します。1円未満は切り捨ててください。そこで算出した平均額を、協会けんぽなどが公表している保険料額表と照らし合わせれば、新しい標準報酬月額の等級を確認できます。

協会けんぽの場合、保険料額表は都道府県ごとに異なり、毎年更新されるため、最新の保険料額表で正しい保険料を確認しましょう。

標準報酬月額について詳しくは、こちらの記事で解説しています。

誤記入は二重線で訂正もしくは訂正届を提出する

誤記入に気付いた場合、提出前であれば二重線で訂正してください。訂正印などは不要です。

また提出後に間違いが分かった場合は、速やかに年金事務所に連絡のうえ訂正届を提出します。算定基礎届の上部に「訂正届」と赤字で書き入れた上で、以前の金額を赤字で上段に、正しい金額を黒字で下段に、2段組で記載します。提出した書類はコピーを取り、保管しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

正社員の算定基礎届の記入例

-

出典:日本年金機構「健康保険・厚生年金保険 主な届書様式の一覧」

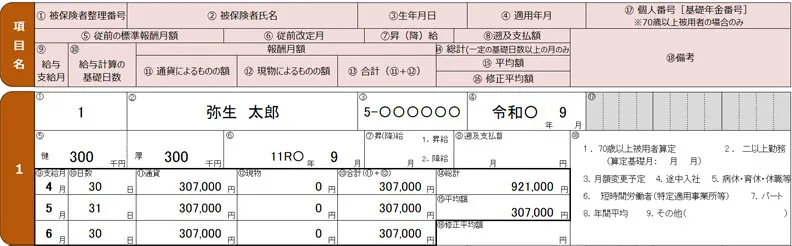

算定基礎届は、実際にどのように作成するのでしょうか。月給制の正社員を想定した記入例を見てみましょう。条件は以下のとおりです。

-

- 雇用形態:正社員(月給制)

- 基本給:月額28万円

- 通勤手当:月額1万2千円(通貨支給)

- 住宅手当:月額1万5千円

- 現物支給:なし

- 昇(降)給:なし

- 4~6月の3か月とも欠勤・休職等はなく、所定どおり勤務(支払基礎日数は4月:30日、5月:31日、6月:30日)

下記はすでに印字されているはずです。修正が必要な場合は訂正届などが必要になる可能性が高いので、日本年金機構の案内などを参照してください。

-

-

①被保険者整理番号

-

②被保険者氏名

-

③生年月日

-

④遡及支払額

-

⑤従前の標準報酬月額(現在の等級)

-

⑥従前の改定月

-

まず、今回昇給、降給はないので、「⑦昇(降)給」欄は空欄で構いません。もし昇給等があった場合は、1か2に〇をつけた上で、昇給または降給のあった月の支払月を記載します。

次に、月給制で欠勤控除がなく、4~6月とも所定どおり勤務しているため、 Ⓐの「⑩日数」欄には4月・6月は「30日」、5月は「31日」と記入します。

次に報酬額を確認します。住宅手当や通勤手当も標準報酬月額の対象となる報酬に含まれるため、Ⓑの「⑪通貨」欄には、基本給・住宅手当・通勤手当の合計額である「307,000円」と記入します。なお、遡って昇給差額が支払われた場合は、「⑧遡及支払額」欄にも記入が必要です。

Ⓒの「⑭総計」欄に記入する金額は、3か月の合計額なので「921,000円」です。Ⓓの「⑮平均額」には、総計を3で割った「307,000円」を記載します。

平均額307,000円を保険料額表に当てはめると、報酬月額290,000円以上310,000円未満の区分に該当するため、標準報酬月額は300,000円となります。実際に保険料を確認する際は、事業所の所在地に応じた最新の保険料額表を参照してください。

最後に、「⑱備考」は当てはまるものがあれば〇をつけます。今回の場合は空欄で構いません。なお、「月額変更予定」欄については前述の通りです。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.6,7

参照:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和8年度版)」

参照:協会けんぽ「令和8年度保険料額表」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の実務で注意したい7つのケース

給与体系や勤務状況は企業ごと・従業員ごとに異なるため、標準報酬月額の算出の際は、それぞれのケースに即して処理を行わなければなりません。特に注意したい7つのケースを紹介します。

1. 給与を当月締め翌月払いにしている

標準報酬月額の算定では、「4〜6月に実際に支払われた給与」が基準となります。しかし支払基礎日数は給与の支給月ではなく、その給与がどの期間の勤務に対する報酬かで判断します。

例えば「月末締め・翌月10日払い」のような給与体系では、4月10日に支払われる給与は、3月1日〜3月31日分の勤務に対する報酬とみなされます。そのため算定基礎届の4月分に記載した給与の支払基礎日数は3月1日〜3月31日で、「31日」となります。

このように、支給月と勤務対象期間が一致しないケースはよくあるため、勤務期間と支払いの対応関係を正しく把握しておきましょう。

2.4月から6月に残業が集中している

4〜6月が繁忙期にあたる企業では、この期間の残業代によって報酬が一時的に増え、標準報酬月額が年間の平均より高くなることがあります。

このように通常の方法では実態に合った算定が出来ない場合、年金事務所や健康保険組合などを通じて、保険者が報酬月額を算定しなおし標準報酬月額を決定するしくみが設けられています。一定の条件を満たせば、通常の4〜6月平均ではなく年間平均で算定する方法が認められます。このしくみが「保険者決定」です。

その算定方法のひとつが、年間平均による保険者算定です。具体的には、当年4〜6月の平均で算出した標準報酬月額と、前年7月から当年6月までの年間平均で算出した標準報酬月額に2等級以上の差があり、その差が業務の性質上毎年発生すると見込まれる場合に申し立てることができます。この申し立てには、申立書と被保険者の同意書の提出が求められます。

-

参照:日本年金機構「保険者決定」

3.4月から6月に報酬の支払いがない

病気療養や育児休業などにより、4〜6月の3か月間すべてで報酬の支払いがない場合、標準報酬月額の見直しは行われず、直近で適用されていた標準報酬月額が引き続き適用されます。ただし報酬の支払いがなくても、算定基礎届の提出は行わなければなりません。備考欄に該当する事由を記入し、忘れず提出しましょう。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.35,36

4.4月から6月までの3か月とも支払基礎日数が17日未満

フルタイム勤務の従業員であっても、4〜6月のすべての月において支払基礎日数が17日に満たなければ、標準報酬月額の見直しは行われません。一般的なフルタイム勤務の従業員の場合、直近で適用されていた標準報酬月額がそのまま継続されます。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.4

5.短時間労働者の場合

短時間労働者とは、所定労働時間や日数がフルタイム勤務の従業員の4分の3未満であり、かつ以下の条件をすべて満たす方を指します。

-

- 1週間の所定労働時間が20時間以上である

- 雇用期間が2か月を超える見込みがある

- 月の所定内賃金が88,000円以上である

- 学生でない

- 「特定適用事業所」「任意特定適用事業所」「国・地方公共団体に属する事業所」で働いている

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.9

特定適用事業所とは、1年のうち6か月以上、厚生年金保険の被保険者数の総数が51人以上となることが見込まれる適用事業所を指します。また、任意特定適用事業所とは、厚生年金保険の被保険者数が50人以下の企業などで、短時間労働者が社会保険に加入することについての労使合意を行った事業所です。

このような短時間労働者については、4〜6月のうち支払基礎日数11日以上に該当する月を算定の対象とし、その月の報酬を基に平均報酬月額を算出します。もし3か月すべてが支払基礎日数11日に満たない場合は、従前の標準報酬月額を継続して適用します。

-

参照:日本年金機構「算定基礎届の記入・提出ガイドブック」P.5

なお、2025年6月成立の年金制度改正法により、2026年10月には「月額88,000円以上」の賃金要件の撤廃が予定されています。また、2027年10月以降に、企業規模の要件についても段階的に縮小予定です。

-

参照:日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

6.短時間就労者(パートタイマー)の場合

週の勤務時間および月の勤務日数双方がフルタイムの4分の3以上ある従業員は、「短時間就労者」として扱われ、社会保険に加入しなければなりません。短時間就労者については、以下の3つのケースに応じて標準報酬月額を算出します。

-

-

(1)17日以上の月が1か月以上ある場合

17日以上の月の平均報酬月額を基に、標準報酬月額を算出 -

(2)すべて17日未満だが15日以上の月が1か月以上ある場合

支払基礎日数15日以上に該当する月の平均報酬月額を基に、標準報酬月額を算出 -

(3)すべて15日未満の場合

従前の標準報酬月額を適用

-

-

参照:日本年金機構「定時決定(算定基礎届)」

パートの社会保険について詳しくは、こちらの記事で解説しています。

7.70歳以上の被用者

従業員が70歳以上になると、厚生年金の被保険者資格は喪失し、引き続き同じ事業所に勤務する場合は「70歳以上の被用者」となります。

70歳以上の被用者については、「70歳以上被用者算定基礎届」を提出しなければなりません。用紙は通常の算定基礎届と同じで、記載方法もほぼ変わりませんが、備考欄の「70歳以上被用者」に丸を付け、 個人番号または基礎年金番号を記載して提出します。在職老齢年金の支給停止額にも影響するため、届け出は正確に行いましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の提出期限と届出の方法

算定基礎届は、毎年決められた期間内に提出して申告しなくてはなりません。提出期限を過ぎると、標準報酬月額の決定が遅れたり、手続きに時間がかかったりする可能性があるため、事前に提出先や届出方法を確認しておきましょう。

| 提出期限 | 7月1日~7月10日(土日に重なる場合は、翌平日) |

|---|---|

| 提出先 | 全国健康保険協会(協会けんぽ):日本年金機構の事務センターまたは管轄の年金事務所 健康保険組合:各健康保険組合が指定する提出先(多くの場合は組合本部や指定の窓口) |

| 書類の入手方法 | 毎年6月ごろに届出書が送付される他、日本年金機構のWebサイトからもダウンロード可能 |

| 提出方法 | 以下のうち、いずれかの方法で行う

|

ここからは特に大切な提出期限と届出の方法について、詳しく解説します。

算定基礎届の提出期限は毎年7月1日から7月10日まで

提出期限は毎年7月1日から7月10日(10日が土日祝に重なる場合は翌営業日)までです。

協会けんぽの場合は、日本年金機構の事務センターまたは所轄の年金事務所、健康保険組合の場合は各組合が指定する窓口に提出します。用紙は毎年6月中旬ごろに届出書が送付される他、日本年金機構のWebサイトからもダウンロードできます。

算定基礎届の4つの届出の方法

算定基礎届の提出方法には、以下の4つの選択肢があります。

-

- 返信用封筒での郵送

- 年金事務所窓口への直接提出

- 電子媒体(CDまたはDVD)での提出

- 電子申請(e-Govやe-Gov外部連携API対応ソフトを利用)

近年は、手続きの簡素化や迅速化が見込める方法として、電子申請の利用が推奨されています。また、資本金などが1億円を超える特定の法人には、電子申請が義務化されています。

-

参照:日本年金機構「2020年4月から特定の法人について電子申請の義務化が始まっています。」

電子申請の場合、給与計算ソフトを活用すれば、報酬データから算定基礎届の自動作成、申請まで一貫して行えるため、手続きの効率化に役立ちます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届でよくある質問

最後に、算定基礎届の作成や提出時に迷いやすいポイントをQ&A形式で解説します。提出漏れや訂正方法など、実務で役立つ内容を確認しておきましょう。

算定基礎届を提出しなかった場合はどうなりますか?

算定基礎届を提出しない場合、年金事務所から督促や是正指導を受ける可能性があります。

督促や是正指導に応じず提出を怠った場合は、「保険者算定」の対象となり、年金事務所等が標準報酬月額を決定します。実際より高い標準報酬月額が設定されると、事業者・従業員双方の保険料負担が増えかねません。加えて、保険者算定が確定するまで、社会保険関連の各種手続きが進められなくなる点も認識しておきましょう。

- 参照:e-Gov 法令検索「厚生年金保険法 第102条」

算定基礎届はいつまでに提出すればいいですか?

算定基礎届の提出期限は、毎年7月10日です。10日が土日祝に当たる場合は、翌平日までに提出します。

算定基礎届はどこでもらえますか?

被保険者の氏名などがあらかじめ記載された申請用紙は、例年6月中旬ごろに事業所へ郵送されます。ただし、前年に電子申請を利用している場合など、申請用紙が郵送されないケースもあります。また、用紙は日本年金機構のWebサイトからもダウンロード可能です。

算定基礎届は誰が出すのですか?

算定基礎届を提出するのは、事業所(会社)や個人事業主および、委託を受けた社会保険労務士も提出代行が可能です。実際に作成するのは、総務や経理の担当者となる場合が多いでしょう。原則として、担当者は7月1日時点で社会保険の被保険者となっている従業員分の算定基礎届を作成し、年金事務所など、加入する保険に応じた提出先へ提出します。

算定基礎届は訂正できますか?

提出前の誤記入は、二重線で訂正してください。訂正印などは不要です。提出後に間違いに気付いた場合は、速やかに訂正届を提出します。その際、誤った金額は上段に赤字で、正しい金額を下段に黒字で記入してください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届は事前準備と正確な記入で効率よく提出しよう

算定基礎届は、従業員の社会保険料や将来の年金額に影響する届出です。原則として、7月1日時点で社会保険の被保険者となっている従業員分を提出しなくてはなりません。

提出期間は7月1日から7月10日までと短く、また6月度支給の給与確定から申告締切までスケジュールがタイトであるため、6月中に対象者の確認や報酬の集計、支払基礎日数の計算などを進めておくことが大切です。パートタイマーや短時間労働者、70歳以上の従業員、一人社長など、判断に迷うケースがある場合は、年金事務所や社会保険労務士に確認しながら対応しましょう。

「弥生給与 Next」の労務管理機能では、算定基礎届の作成から提出までをオンラインで完結できます。労務管理のペーパーレス化を実現したいとお考えの企業様は、ぜひ導入をご検討ください。

-

※本記事は2026年5月18日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。