労働時間とは?労働基準法における上限、休憩や休日の定義も解説

更新

雇用主である企業や個人事業主などの事業者は、従業員の労働時間を正確に管理しなければなりません。なぜなら、従業員の給与は労働時間によって変わるためです。また、労働時間に関するルールを把握しないまま従業員を業務に従事させてしまうと、適切な勤怠管理ができないばかりでなく、労働基準法違反となることもあります。

本記事では、従業員の労働時間を管理するにあたり、事業者が知っておくべき労働時間の定義、上限、休憩時間の規定などを解説します。休日の種類による割増賃金の違いや、労働時間の計算方法もお伝えするので、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

労働時間とは労働者が雇用主の指揮命令下で働く時間を指す

労働時間とは、労働者が雇用主の指揮命令下で働く時間のことを指します。所定労働時間の契約にかかわらず、客観的に見て雇用主の指揮命令下にある時間は労働時間とみなされるため、事業者は賃金を支払わなければなりません。労働時間について理解するには、前提として「所定労働時間」や「法定労働時間」「実労働時間」「拘束時間」の意味を知っておく必要があります。まずは、それぞれの違いについて把握しておきましょう。

所定労働時間

所定労働時間とは、企業が就業規則や労働契約によって定める「従業員が勤務する時間(労働時間)」のことです。就業規則や雇用契約書には、従業員の始業時間と終業時間が記載されています。その始業から終業までの時間から休憩時間を除いたものが所定労働時間です。例えば、「始業時間が9:00、終業時間が18:00、休憩時間が1時間」という場合、所定労働時間は8時間になります。

法定労働時間

法定労働時間とは、労働基準法によって定められている労働時間のことです。労働基準法では、「1日8時間・週40時間」を労働時間の上限と定めています。原則として、企業はこの上限を超えて従業員を働かせることはできません。そのため、原則的に前述した所定労働時間を、法定労働時間より長く設定することはできません。

実労働時間

実労働時間とは、雇用主の指揮命令の下、従業員が実際に業務へ従事した時間です。休憩時間は含みません。例えば、就業規則などに所定の始業時間が9:00、終業時間が18:00(休憩1時間)と記載されていても、ミーティングのために8:30に出社を命じられ、1時間の休憩を挟んで18:00に終業した場合の実労働時間は、8:30から18:00までの8時間30分となります。実労働時間の一部が時間外労働などに該当する場合は、時間外労働手当(残業手当)の支払いが必要です。

拘束時間

実労働時間と休憩時間の合計時間を、拘束時間と呼びます。始業から就業まで、実際に働いている時間と休憩時間をすべて足したトータルの時間です。

休憩時間

休憩時間は、従業員を労働から解放する時間のことです。適切な休憩時間を与えないと、従業員の肉体的・精神的疲労が蓄積し、本来のパフォーマンスを発揮できないばかりか、怪我や病気などのリスクも高まります。従業員の労働時間が6時間を超える場合、事業者は労働基準法に基づき、少なくとも45分の休憩時間を労働時間の途中に与えなければなりません。8時間を超える場合は、少なくとも1時間の休憩時間が必要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間は上限が設けられている

前述のとおり、労働基準法では、労働時間の上限を「1日8時間・週40時間」と規定しています。それを超える労働、つまり「残業」は、法律では原則禁止されています。ただし、あらかじめ労使の合意の下「36協定(労働基準法第36条に基づく労使協定)」を締結し、労働基準監督署への届け出も済ませていれば、36協定の範囲内において残業が認められます。

36協定による時間外労働の上限は月45時間・年360時間まで

36(サブロク)協定とは、従業員に法定労働時間を超える労働や、法定休日に労働をさせる場合に労使間で結ぶ協定のことです。法定労働時間は1日8時間、週に40時間まで、法定休日は原則毎週少なくとも1回確保することが労働基準法で定められていますが、36協定を締結し、所轄の労働基準監督署に届け出をした場合、法定労働時間を超える労働や法定休日労働が可能です。

ただし、36協定を締結したからといって上限なく時間外労働をさせてよいわけではありません。36協定は、時間外労働を行う際に労働基準法で定められた枠を超えることができるために必要な協定です。月45時間、年360時間を上限として、36協定を締結することが可能です。36協定を締結せずに従業員に残業をさせたり、36協定を結んでも残業時間が「月45時間・年360時間」を超えたりした企業は、労働基準法違反により罰則の対象となります。

なお、36協定届には、協定の「対象期間」と「有効期間」を両方記載する必要があります。対象期間とは、労働時間を延長、または休日に労働させることができる期間のことで、最長で1年間です。有効期間とは36協定が効力を有する期間のことを意味します。対象期間が1年間と定められていることから、有効期間についても1年間に設定するのが一般的です。

対象期間以降も引き続き時間外労働・休日労働を行うことを労使間で合意した場合は、対象期間および有効期間が過ぎる前に再び36協定を締結し、労働基準監督署への届け出が必要です。

36協定については、こちらの記事で解説しています。

特例として年間720時間まで残業できるケースもある

36協定の特別条項では、通常予見することのできない業務量の大幅な増加などに伴い、臨時的に限度時間を超えて労働させる必要がある場合のみ、「月45時間・年360時間」を超えて労働させることができると定めています。この場合は、特別条項付きの36協定を労使で締結したうえで、管轄の労働基準監督署に届け出なければなりません。

また、特別条項付き協定を結ぶ場合、以下の規約が適用されます。

-

- 時間外労働が年720時間以内

- 時間外労働と休日労働の合計が単月で月100時間未満

- 時間外労働と休日労働の合計が、複数月(2~6か月のすべて)の平均で、すべて月80時間以内

- 時間外労働が月45時間を超えられるのは、年6か月まで

- 法令違反の有無は、「所定外労働時間」ではなく「法定外労働時間」の超過時間で判断される

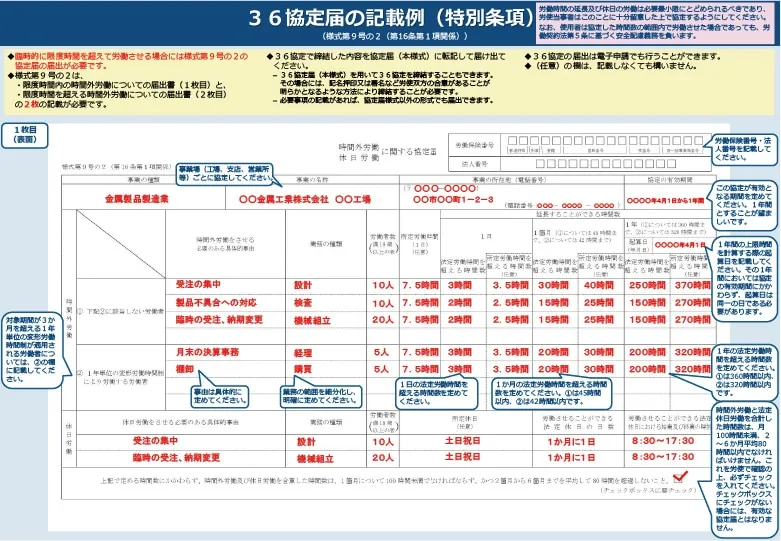

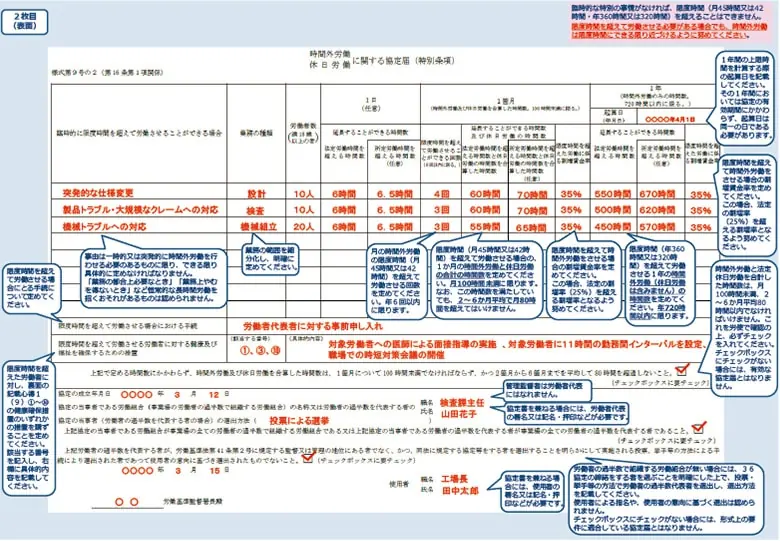

36協定届の記載例(特別条項)はこちらを参考にしてください。

引用:厚生労働省「36協定届の記載例(特別条項)![]() 」

」

なお、これはあくまで一般則であり、運送業(自動車運転業)に関しては一部例外的な取り扱いが残っています。運送業の場合、時間外労働の上限規制は年960時間です。また、拘束時間や休憩時間についても別に定められているため、厚生労働省の公式サイトでご確認ください。

参照:厚生労働省「自動車運転者の労働時間等の改善のための基準(改善基準告示)![]() 」

」

36協定の特別条項について、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働基準法で定められている休憩時間のルール

従業員に与えなければならない休憩時間のルールは、労働基準法第34条に規定されています。休憩時間とは、「労働時間の途中に置かれた、労働者が権利として労働から離れることを保障された時間」を指します。

休憩時間には最低ラインがある

休憩時間の最低ラインは、労働基準法によって以下のとおり定められています。

-

- 労働時間が6時間以内の場合、最低休憩時間は0分

- 労働時間が6時間を超え8時間以内の場合、最低休憩時間は45分

- 労働時間が8時間を超える場合、最低休憩時間は1時間

この休憩時間は「労働から離れることを保障された時間」です。休憩時間中に業務を依頼すると、休憩時間とは認められず労働時間となります。そのため雇用者は、従業員が定められた休憩時間をきちんと確保できるように配慮しなければなりません。やむを得ず休憩時間中に業務の依頼をする場合は、別の時間帯で休憩を与えて調整する必要があります。

休憩は雇用形態にかかわらず等しく付与する必要がある

労働基準法で定められている休憩時間のルールは、あらゆる雇用形態に適用されます。正社員、パート、アルバイト、派遣社員など、どのような雇用形態であっても、労働時間に応じた休憩時間を与える必要があります。

休憩時間の一斉付与の原則を守る

労働基準法上、休憩時間は原則として一斉に付与しなければなりません。従業員に交代で休憩時間を与えたり、任意のタイミングで休憩をさせたりすることは、原則として禁止されています。ただ実際には、業種や業態によって、全従業員が一斉に休憩をとることが困難なケースもあります。そのため、一斉付与の原則には次のような例外が設けられています。

- ・労使協定を締結した場合

労使協定を締結した場合は、一斉休憩の除外が認められています。なお、労使協定では、一斉付与の適用から除外する従業員の範囲や休憩の与え方を定める必要があります。

- ・業種による適用除外

官公署や通信業、運輸交通業など一定の業種については、従業員に一斉に休憩を与えると利用者に不便が生じることから、一斉付与の適用外とされています。

休憩時間は分割して付与できる

休憩時間は分割して与えることもできます。例えば、1時間の休憩を30分ずつ2回に分けて付与する、といったことも可能です。法的な条件を満たし、休息時間の合計が所定時間に達していれば問題ありません。

なお、休憩時間とは、労働者が完全に業務から離れて自由に過ごせる時間です。そのため休憩時間を細かく分割すると、労働から解放されているとみなされない可能性があるため、注意しましょう。また、休憩時間に手待ち時間(いつでも業務に従事できるよう待機する時間)は含まれません。

参照:厚生労働省「休憩時間を分割する場合どのようなことに注意が必要でしょうか。![]() 」

」

休憩時間のルールについて、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休日には法定休日と所定休日の2つの定義がある

休日には、「法定休日」と「所定休日」があり、それぞれ定義が異なります。それぞれ、どのような違いがあるのか把握しておきましょう。

1. 法定休日

法定休日とは、労働基準法によって規定されている休日のことです。労働基準法第35条では、雇用主は労働者に対して、毎週少なくとも1日、または4週間を通じて4日以上の休日を与えなければならないとされています。日数の要件さえ満たせば、1週間の中でいつ休日を付与しても問題ありません。

2. 所定休日

所定休日とは、法定休日の他に会社が定める休日です。所定休日に関する取り決めは、就業規則や雇用契約書などで明確にしておく必要があります。休日のパターンでよくあるのが、「土日休」など、1週間のうち2日間を休日にする週休2日制です。これは、労働基準法で定められている「1日8時間・週40時間」を効率的に実現することを考慮した取り決めといえます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

休日に労働させた場合の割増賃金の考え方

休日に従業員を労働させた場合は、割増賃金を支払わなければなりません。ただし、割増賃金の取り扱いは、法定休日なのか、それとも所定休日なのかによって異なります。割増賃金について正しく理解し、適切な給与計算を行いましょう。

法定休日に労働させた場合:通常の賃金の135%以上の支払いが必要となる

法定休日に労働させた場合は、「休日手当」(法定休日の労働に対する割増賃金)を支給しなければなりません。休日手当の割増率は35%以上です。つまり、法定休日に従業員を働かせた部分に関しては、通常の賃金の「135%以上」の賃金を支払う必要があります。

所定休日に労働させた場合:週40時間の労働を超えたことに対する割増賃金が発生する

所定休日に働かせた場合は、通常の労働と同様に扱うため、法定労働時間の上限(1日8時間・週40時間)を超えない部分に関しては、割増賃金を支払う必要はありません。ただし、「1日8時間・週40時間」をオーバーした場合は時間外労働となるため、通常の賃金の「125%以上」の割増賃金を支払う必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間かどうかはどう判断する?

冒頭で述べたとおり、労働時間とは、労働者が雇用主の指揮命令下で働く時間のことです。この場合の「指揮命令下」には、明確な指示の他、労働者が事実上労働せざるを得ないような「黙示の指示」も含みます。事業者には、従業員の労働時間に対して適切な賃金を支払う義務があるため、労働時間の定義を正しく理解する必要があります。

労働時間とみなされる時間

次のような時間は、労働時間とみなされます。

-

- 業務に必要のある始業前の準備、終業後の片付け

- 業務命令した勉強会・研修会への参加

- 必要な手待ち時間

手待ち時間とは労働時間内において、直接作業はしていなくても、指示があればすぐに従事できるよう待機している時間を指します。例えば、電話や来客応対が必要な待機時間や、店番の待機時間、タクシー運転手の客待ちの時間などが、手待ち時間に該当します。これらの手待ち時間は、使用者の指揮下にあると考えられることから、労働時間としてみなされます。

労働時間とみなされない時間

自宅から直接となる、オフィスへの通勤時間や出張先への移動時間、労働時間とみなされません。ただし、使用者の指揮命令下にあると見なされ、労働時間にカウントされるケースもあるため注意が必要です。

また、一般的に労働時間とみなされない時間であっても、会社の裁量で労働時間とするケースもあります。こうした場合の取扱については、就業規則などに明示しておくことが有効です。これにより従業員との認識を共有し、トラブルの防止に役立つことが期待できます。例えば、天候による渋滞や繁忙期などの時期的要因、有事の場合などがあげられます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間は正しく計算しよう

従業員の労働時間を正しく把握できていない状態では、適切な給与計算もできません。また、長時間労働が常態化すると従業員の健康を損ねる恐れもあるため、事業者には労働時間を正確に計算し、適切に管理することが求められます。

労働時間の計算方法

労働時間の計算方法は以下のとおりです。

-

-

1.日ごとの勤務時間から休憩時間を引いて労働時間を求める

-

2.日ごとの遅刻・早退時間などがあればルールに基づいて調整し、その結果を反映させる

-

3.日ごとに法定内の残業時間(所定労働時間を超え8時間以内)と法定労働時間(1日8時間)を超えた残業時間を算出する

-

4.週ごとに法定内の残業時間(所定労働時間を超え週40時間以内)と法定時間(週40時間)を超えた残業時間を算出する

-

以上の処理を行ったうえで労働時間を算出し、給与計算に反映させてください。なお、上記は原則的な労働時間制度(1日8時間・週40時間)に基づく計算方法です。変形労働時間制やフレックスタイム制などを採用している場合は、別途その制度に応じた集計方法が必要です。

所定労働時間が7時間の場合の計算例

所定労働時間が9:00から17:00(休憩1時間)で、21:00まで働いたケースでは、以下のように計算します。

-

- 所定労働時間:7時間(17:00-9:00-1:00)

- 拘束時間:12時間(21:00-9:00)

- 休憩時間:1時間

- 実労働時間:11時間(12時間-1時間)

このケースでは、実際の労働時間である11時間のうち、最初の8時間が法定労働時間にあたり、次の1時間が法定時間内残業(割増なし)、残りの2時間が法定時間外残業(割増賃金あり)となります。事業者は、法定時間外残業となる2時間に対して割増賃金を支払わなければなりません。

所定労働時間が8時間の場合の計算例

所定労働時間が8:00から17:00(休憩1時間)で、21:00まで勤務したケースでの計算例を紹介します。

-

- 所定労働時間:8時間(17:00-8:00-1:00)

- 拘束時間:13時間(21:00-8:00)

- 休憩時間:1時間

- 実労働時間:12時間(13時間-1時間)

このケースでは、実際の労働時間である12時間のうち、最初の8時間が法定労働時間、17:00から21:00までの4時間が時間外労働です。そのため事業者は、時間外労働の4時間に対して割増賃金を支払う必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間を適切に管理するためのポイント

労働時間を適切かつ効率的に管理するには、専用の管理システムを導入し、正しく運用する体制を整えましょう。労働時間を管理する際のポイントを解説します。

勤怠管理システムを導入する

従業員の労働時間を適切に管理するには、勤怠管理システムの導入が欠かせません。勤怠管理システムとは、従業員の勤務状況を管理するためのシステムのことです。具体的な機能は各システムで異なるものの、一般的には出退勤の記録、休暇の申請および承認、シフト作成、労働時間の集計などが可能です。

勤怠管理システムを導入することにより、従業員ごとの出勤状況が可視化され、実際の労働時間を正確に把握できるようになります。勤怠管理システムにはさまざまなタイプがあり、クラウド型のシステムであれば、直行直帰やリモートワークにも対応可能です。自社に合ったシステムの導入を検討しましょう。

労働時間を賃金台帳へ記録する

従業員の労働時間に関するデータは、賃金台帳に記録しなければなりません。賃金台帳は、労働基準法で作成が義務付けられている三帳簿の1つであり、労働時間や時間外労働時間などに応じて適正な賃金の額を算出し、従業員に支払うために必要なものです。経理業務の手間を削減するには、賃金台帳を作成できる給与計算システムを導入し、勤怠管理システムと連携するとよいでしょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

労働時間を管理する際の注意点

労働時間を管理する際は、なぜそれが必要なのかを理解し、どういった点に気を付けるべきなのかを知ることが重要です。労働時間を管理する際に注意すべきポイントについて解説します。

長時間労働を防止すること

長時間労働が常態化すると、仕事で本来のパフォーマンスを発揮できないだけでなく、怪我や病気のリスクが高まり、従業員の健康も害しかねません。企業は従業員の労働時間を適切に管理し、長時間労働を未然に防ぐように努めましょう。

また、企業は従業員が安全かつ健康に働けるよう、安全配慮義務を負います。長時間労働が常態化していると、安全配慮義務違反に問われることにもなります。恒常的に長時間労働が発生している場合、事業者は安全配慮義務に基づき、従業員への通知や労働時間の短縮措置を講じなければなりません。加えて、医師による面接指導が必要かどうかを聞き取り、希望者には実施する義務も負います。

参照:厚生労働省「長時間労働者への医師による面接指導について![]() 」

」

割増賃金などを適切に支払うこと

時間外労働や休日出勤などに従事した従業員には、割増賃金を支払う義務があります。割増賃金が適切に支払われない場合、従業員のモチベーション低下につながるだけでなく、労働基準法違反となり、法的な責任を問われる可能性があります。割増賃金の未払いが発生すると、従業員からの信頼を失い、離職につながる恐れもあるため、労働時間を正しく計算したうえで適正な割増賃金を支払いましょう。

法令を遵守すること

企業が従業員を雇う際は、労働時間の上限や付与すべき休憩時間などに関する法令を遵守する義務があります。知らず知らずのうちに、労働基準法や36協定などの法令違反を犯してしまわないよう、細心の注意が必要です。法令違反があると、従業員だけでなく顧客や取引先からの信頼も失いかねません。結果として企業イメージの低下を招き、業績悪化につながる可能性もあります。企業の信頼を守るためにも、労働時間を適切に管理し、法令を遵守することが大切です。

労働時間の記録書類は必ず保管すること

従業員の労働時間を記録した書類やデータは、労働基準法により5年間にわたって保管することが義務付けられています。正確な記録があることで、労働時間について労働基準監督署から指摘されたときや、従業員とのトラブルが発生した際も、適切に対応できます。紛失や盗難などのリスクも考慮し、適切な環境の下で管理しましょう。

なお、労働時間の記録に誤りや漏れなどがあると、労働基準監督署から指摘を受けた際やトラブル時に、証拠として認められない可能性があります。給与明細や賃金台帳の必要項目を正しく記録する必要があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与計算のためには労働時間の正確な把握が不可欠

給与を正確に計算するには、従業員の労働時間を把握する必要があります。労働時間を記録し管理することは、従業員の長時間労働防止にもつながります。正しい知識の下、労働時間の管理に努めましょう。

「弥生給与 Next」は、自社の就業規則に沿った労働時間管理ができる勤怠管理機能や、給与計算の自動化や給与明細書のWeb配信、年末調整業務のペーパーレス化、入退社や保険の手続きがオンラインで完結する労務管理機能など、複数業務がこれひとつで完結するクラウド給与サービスです。この機会に導入を検討してみてはいかがでしょうか。

- ※利用できる機能はプランによって異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

労働時間とは具体的に何を指しますか?

労働者が雇用主の指揮命令下で働く時間のことで、始業前の準備や終業後の片付け、手待ち時間(来客待ちなど)も含まれますが、通勤時間などは含まれません。詳しくはこちらをご確認ください。

休憩時間の最低ラインはどう定められていますか?

労働基準法により、労働時間が6時間を超える場合は少なくとも45分、8時間を超える場合は少なくとも1時間の休憩を労働時間の途中に一斉に与えることが義務付けられています。詳しくはこちらをご確認ください。

「法定休日」と「所定休日」の違いは何ですか?

法定休日は労働基準法で義務付けられた「週に少なくとも1日(または4週で4日)」の休日で、出勤すると35%以上の割増賃金が発生します。所定休日は会社が独自に定めた休日で、出勤しても週40時間を超えなければ割増賃金は発生しません。詳しくはこちらをご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。