給与明細書の見方を解説!勤怠や支給額など確認ポイントや注意点

更新

給与明細書とは、支給される給与の金額や、そこから控除される税金・社会保険料などの内訳を記載した書類です。従業員を雇用する会社は、給与を支払う際に、給与明細書を作成し交付が求められます。ただ、給与明細書には多くの項目や専門用語が並ぶため、内容の見方がわかりにくいと感じる方もいるでしょう。

本記事では、勤怠や支給、控除といった給与明細書の記載項目と各項目の意味、控除額の計算方法など、給与明細書の見方について詳しく解説します。さらに、給与明細書を作成する際の注意点やよくある質問、無料で使えるテンプレートも紹介していますので、ぜひお役立てください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

給与明細書の作成と発行は会社の義務

給与明細書とは、勤怠情報や給与の支給額、控除額などを明記し、従業員に通知するための書類です。所得税法では、給与を支払う者(会社)が支払いを受ける者(従業員)に対し、支払明細書を交付することが定められています。また、健康保険や厚生年金保険などの社会保険料を給与から天引き(控除)した場合は、その控除額を従業員に通知することも、健康保険法などで義務付けられています。

給与明細書について、詳しくはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与明細書の見方

給与明細書の見方のポイントは、記載されている各項目の数字が正確かどうかを確認することです。給与明細書の書式には、法律などによる統一した定めがありません。そのため、企業ごとに形式が異なります。本記事では一般的な給与明細書の例に沿って解説します。

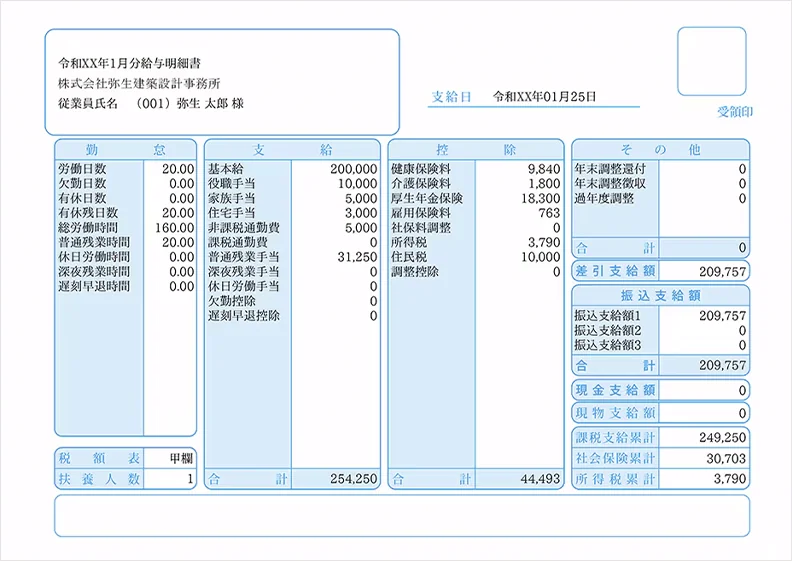

給与明細書の記載項目は、一般的に「勤怠」「支給」「控除」の3つに分類されます。よく給与額を表現する際に「手取り○万円」という言い方をしますが、手取りとは、支給額から控除額を引いた「差引支給額(振込支給額)」を指します。

| 記載項目 | 内容 |

|---|---|

| 勤怠 | 勤怠欄は、従業員の出勤日数や欠勤日数、労働時間、残業時間など、給与計算の根拠になる勤怠情報を記載する |

| 支給 | 支給欄は、基本給に加えて、残業手当や通勤手当といった各種手当なども含めた、会社からの支給金額を記載する |

| 控除 | 控除欄は、社会保険料(健康保険料、厚生年金保険料、介護保険料)や雇用保険料、所得税、住民税など、給与から差し引かれる金額を記載する |

給与明細書の勤怠の見方

給与明細書の勤怠欄の見方のポイントは、記載されている出勤日数や欠勤日数、残業時間などに誤りがないかをチェックすることです。勤怠の主な項目は、以下のとおりです。

| 記載項目 | 内容 |

|---|---|

| 所定就労日 | 就業規則や労働契約で定められた、給与計算期間中に出勤すべき日数 |

| 出勤日数など | 所定就労日のうち、実際に出勤した日数。遅刻や早退をした日は含まれるが、実出勤日数に休日出勤等を含むかどうかは、会社の給与計算設定によって異なる |

| 休日出勤日数 | 法定休日に出勤した日数 |

| 振替代休日数 | 振替休日や代休を取得した日数。振替休日とはあらかじめ労働日と休日を入れかえることで、代休とは休日出勤の代わりとして事後に特定の労働日を休みとすることをいう |

| 所定労働時間 | 給与計算期間中の所定労働時間の合計。例えば1日の所定労働時間が8時間の場合は、「8時間×所定就労日」となる |

| 実働時間 | 給与計算期間中に実際に労働をした時間を指し、有給休暇は含まない |

| 普通残業時間 | 所定労働時間を超過した残業時間。法定労働時間と所定労働時間が異なる場合は、法定内残業(所定労働時間超・法定労働時間内)と法定外残業(法定労働時間超)に区別して集計することがある。法定内残業に同様の割増賃金を適用するかどうかは、会社の給与計算の設定による |

| 深夜残業時間 | 原則、夜22時以降翌朝5時までの深夜時間帯に労働した時間。深夜労働は、残業中かどうかに関わらず発生する。例えば深夜シフトのように22時に始業する場合も深夜労働に該当する。また、残業が22時以降に及んだ場合は、深夜労働手当と残業手当の両方が加算される |

| 休日勤務時間 | 法定休日に出勤した場合の労働時間。法定休日の出勤時間と法定外休日の出勤時間は割増率が異なるため、区別する |

| 60時間超過の場合の残業時間 | 法定外残業が60時間を超過した時間。割増率が異なるため、区別して記載する |

| 有休日数 | 所定労働日数のうち、年次有給休暇を取得した日数 |

| 有休残日数 | 年次有給休暇日数のうち、未取得の日数。年次有給休暇は1年ごと(入社直後は6か月後)に付与されるため、定期的に更新する |

| 欠勤日数 | 給与計算期間中に欠勤した日数 |

給与明細書の支給の見方

給与明細書の支給欄の見方のポイントは、会社から支給される金額が正しいかどうかを、項目別に確認することです。具体的な記載項目や内容・条件は会社の規程によって異なりますが、主な項目は以下のとおりです。

| 記載項目 | 内容 |

|---|---|

| 基本給 | 残業代や各種手当を含まない、給与のベースとなる基本賃金。金額や算定方法は会社の規程によって決定されるが、最低賃金法により、支払う賃金は都道府県ごとに定められた最低賃金を下回ることはできない。昇給などがない限りは、基本的に毎月変わらない |

| 皆勤手当 | 所定期間中に一度も欠勤しなかった場合に支給される手当。会社の規定で皆勤手当を設けている場合は、給与明細書に記載する。支給の有無や条件、金額の規定は、企業によって異なる |

| 役付手当 | 役職に応じて支給される手当で、「役職手当」「管理職手当」などと呼ばれることもある。一般的には、責任や裁量権が大きい役職ほど、手当の額も大きくなる。支給の有無や金額は会社の規程によって異なり、一般的には、責任や裁量権が大きい役職ほど、手当の額も大きくなる |

| 家族手当 | 配偶者や子供など、扶養すべき家族がいる従業員に支給される手当。支給の有無や条件、金額の規定は、企業によって異なる |

| 非課税通勤費 | 通勤にかかる交通費を手当として支給する。法的な支給義務はないが、多くの企業が福利厚生の1つとして支給している。通勤費は基本的に所得税が非課税だが、1か月当たり15万円(公共交通機関による通勤の場合)を超えると課税対象になる。支給の有無や条件、金額の規定は、企業によって異なる |

| 普通残業手当 | 所定労働時間を超えた残業に対する手当。法定労働時間(1日8時間・週40時間)を超えた法定外残業には、25%以上の割増率が適用され、会社の規程の有無に関わらず支給が義務付けられている。会社の所定労働時間が法定労働時間より短い場合は、法定内残業(所定労働時間超・法定労働時間内)も発生することがある。法定内残業には法律上の割増義務はないが、通常の賃金単価以上の支払いは必要であり、割増率は会社の規程による |

| 深夜労働手当 | 22時~翌5時の労働時間に応じた手当(割増賃金)。ただし、すでに8時間を超過して、22時を超過した場合には、普通残業手当も加算される。会社の規程の有無に関わらず支給が義務付けられている |

| 休日出勤手当 | 法定休日に労働した場合に支給される手当(割増賃金)。会社の規程の有無に関わらず支給が義務付けられている |

| 60時間超過残業手当 | 法定外残業が1か月60時間を超えた場合に支給される手当(割増賃金)。会社の規程の有無に関わらず支給が義務付けられている |

その他にも会社の規定や従業員の状況に応じて、資格手当や住宅手当などが支給される場合があります。これらの手当を含め、すべての手当は給与明細書の「支給」欄に記載します。

なお、普通残業手当、深夜労働手当、休日出勤手当は、それぞれ割増率が異なります。給与明細書を見る際は、金額が正しく計算されているかも確認することが大切です。

各種手当について、詳しくはこちらの記事で解説しています。

普通残業手当の割増率

「1日8時間、週40時間」という法定労働時間を超える普通残業は法定外残業に該当し、手当の割増率は25%以上となります。

なお、所定労働時間が法定労働時間未満の場合に生じる法定内残業については、法律で定められた割増賃金はありません。法定内残業分の残業手当における割増率は、企業ごとの規程に任されていますが、法定内残業に対しても通常の賃金単価以上の金額を支払う必要があります。無給にはできません。法定内残業分の残業手当における割増率は、企業ごとの規程に任されています。

法定外残業(法定労働時間を超える残業)を会社が命じるためには、労使間で「時間外労働・休日労働に関する協定(36協定)」を締結し、労働基準監督署に届け出ることが必要です。36協定がない場合、会社は法定外残業を命じることができません。

深夜労働手当の割増率

夜22時から翌朝5時までの深夜労働をした場合の手当の割増率は、25%以上です。深夜シフトのように22時に始業する場合にも、通常の賃金単価に深夜手当25%分を上乗せした賃金を支給します。また、法定外残業が深夜に及んだ場合、法定外残業分(25%)と深夜勤務分(25%)のそれぞれの割増が適用されるため、合計で50%以上の割増率となります。

休日出勤手当の割増率

法定休日に出勤した場合の手当の割増率は、35%以上です。なお、法定休日以外の休日出勤には、休日出勤手当は発生しません。例えば1日8時間勤務週休2日制の会社で、日曜が法定休日、土曜がそれ以外の休日だった場合、日曜日に出勤すれば割増率は35%以上ですが、土曜日の出勤に対しては普通残業手当と同じ25%以上の割増率となります。

60時間超過した場合の残業手当の割増率

法定外残業が1か月60時間を超えた場合、割増率は50%以上となります。なお、法定外残業(時間外労働)には「時間外労働・休日労働に関する協定(36協定)」の締結・届出が必要であり、上限は、原則として1か月45時間、1年360時間です。36協定で特別条項を設けている場合には、臨時的に特別な事情があるときに限り、月に45時間を超える時間外労働が認められます。そのため、時間外労働が1か月60時間を超えたときは、50%以上の割増率で残業代を支払わなければなりません。

残業手当について詳しくはこちらの記事で解説しています。

給与明細書の控除の見方

給与明細書の控除欄の見方のポイントは、給与から差し引かれる金額の記載が正しいかどうかを確認することです。社会保険料や税金といった、一定の要件を満たせば必ず控除されるものと、財形貯蓄や旅行積立金など状況に応じて差し引かれるものがあります。具体的な項目は以下のとおりです。

| 記載項目 | 内容 |

|---|---|

| 健康保険料 | 従業員と会社が折半で負担し、従業員負担分の金額を給与明細書に記載する |

| 介護保険料 | 40歳以上65歳未満の人は、健康保険料とあわせて介護保険料が控除される。介護保険料も労使折半となる |

| 厚生年金保険料 | 会社に勤める従業員などが加入する公的年金で、従業員と会社が折半で負担する |

| 雇用保険料 | 従業員の雇用維持や生活の安定を目的とした保険で、従業員と会社がそれぞれ法令で定める割合を負担する |

| 所得税 | その年その年の所得に応じて納める税金。会社員の場合、月々の給与から概算の所得税額が控除され、本人に代わって会社が国に納める。このしくみを「源泉徴収」といい、源泉徴収された所得税は年末調整で精算される |

| 住民税 | 前年の所得に応じて納める税金。会社員は基本的に、月々の給与から天引きされる「特別徴収」によって納付する。なお、新卒の社員など、前年の所得が一定以下の場合は、住民税の控除はない場合がある |

| 財形貯蓄 | 会社が従業員の給与から一定額を天引きして貯蓄を行う制度 |

社会保険料の算出方法

給与明細書を作成する場合、記載する社会保険料(健康保険料・介護保険料・厚生年金保険料・雇用保険料)は、次の方法で算出します。なお、社会保険料のうち労災保険料については、事業主(会社)が全額負担するため、給与明細書への記載はありません。

社会保険料の算出方法

健康保険料=(標準報酬月額×健康保険料率)÷2

介護保険料=(標準報酬月額×介護保険料率)÷2

厚生年金保険料=(標準報酬月額×厚生年金保険料率)÷2

雇用保険料=毎月の給与支給額×雇用保険料率(従業員分)

健康保険料、介護保険料、厚生年金保険料は、標準報酬月額を基に計算します。これらの保険料は従業員と会社が半分ずつ負担します。健康保険料率と介護保険料率は、加入している健康保険組合の種類や事業所の所在地によって異なりますが、厚生年金保険料率は2025年11月現在一律で18.3%です。

また、雇用保険料は、標準報酬月額ではなく、毎月の給与支給額に応じて算出されます。雇用保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」のいずれに該当するかによって異なります。詳しくは厚生労働省の「雇用保険料率について」を確認しましょう。

なお、計算結果に円未満の端数が生じた場合は、50銭以下は切り捨て、50銭超は切り上げる「四捨五入」が原則です(健康保険法第167条の2など)。ただし、雇用保険料については労使間の端数処理の取り決めにより、切り捨てまたは切り上げが認められています。

社会保険料の計算方法について、詳しくはこちらの記事で解説しています。

所得税の算出方法

給与から源泉徴収する所得税は、総支給額から非課税の通勤費と社会保険料を控除した金額(課税対象額)を、国税庁が公表する「給与所得の源泉徴収税額表(月額表)」に照らし合わせて算出します。2037年までは、この給与所得の源泉徴収税額表には復興特別所得税を含めた金額が記載されており、所得税と一括して徴収されます。

-

参照:国税庁「給与所得の源泉徴収税額表

」

」

所得税の計算方法について詳しくはこちらの記事で解説しています。

住民税の確認方法

住民税は、各市区町村から会社に届く特別徴収税額決定通知書に記載されています。特別徴収税額決定通知書は、会社を通して従業員本人にも交付されます。

住民税の計算方法について、詳しくはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与明細書に関する注意点

給与明細書の作成にあたり、意識しておきたいポイントについて詳しく解説します。

間違いがないか確認を行う

給与明細書は、従業員の給与に直接かかわる大切な書類です。金額に誤りがないかはもちろん、締め日や支給日の日付、勤務日数、時間などの記載内容正確であるかを確認しましょう。

もし誤りがあった場合は、従業員に説明とお詫びを行ったうえで、訂正し、過不足分を精算します。

給与計算でミスがあった場合の対処法について、詳しくはこちらの記事で解説しています。

給与明細書は本人に交付する

給与明細書は、所得税法により、給与の支払いを受ける本人に交付することが定められています。紙の書類での交付が一般的ですが、WEB明細を利用した電子交付も認められています。紙の書類を直接渡すことが難しい場合には、このような電磁的方法による交付が便利です。

ただし、社内ネットワークなどを利用する際は、他の従業員による閲覧を防ぐための措置や、確実に本人へ届ける工夫が求められます。

給与明細のペーパーレス化について、詳しくはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与明細書の無料エクセルテンプレート

弥生では、業種を問わず利用しやすい、基本的なフォーマットの給与明細書エクセルテンプレートをご用意しています。無料でダウンロードできるので、ぜひ活用してみてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与明細の見方に関するよくある質問

パート・アルバイト従業員と正社員で生じる違いなど、給与明細の見方にはわかりにくい点もあります。以下に、よくある質問とその回答をまとめました。

源泉徴収税額は給与明細のどこに記載されていますか?

記載方法は、給与ソフトや給与明細の様式によって異なりますが、一般的に源泉徴収税額は給与明細の「所得税」欄に記載されています。

年末調整による還付があるかどうかを確認したい場合は、その年の12月分または翌年1月分の給与明細書をチェックするとよいでしょう。多くの会社では、年末調整の結果、源泉徴収された所得税が実際に納めるべき税額を上回っていた場合、その差額が12月または1月の給与と一緒に還付されます。

還付金が発生したときは、その月の源泉徴収税額から還付分が差し引かれ、控除しきれなかった分は赤字やマイナス(▲)の表示で示されることがあります。また、「所得税還付額」や「年末調整還付額」という項目で表示されるケースもあるため、該当の欄をよく確認してみてください。

パートやアルバイトの給与明細の見方は正社員と違いますか?

給与明細書には、パートやアルバイトも正社員同様、勤怠、支給、控除の項目が記載されており、基本的には見方も同じです。ただし、すべてのパート・アルバイトが社会保険の加入対象になるわけではなく、一定の収入以下であれば税金が課されない場合もあります。そのため、正社員に比べて支給欄や控除欄の記載内容が少なかったり、項目が異なったりすることがあります。

アルバイトの給与明細について、詳しくはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与明細書の見方を覚えて計算ミスを減らそう

給与明細書は、会社が従業員へ交付することが定められている書類です。給与明細書には要確認の項目が数多く記載されており、各項目について正確な扱いが求められます。

給与明細書を正確かつ効率的に作成するためにおすすめしたいのが、給与計算ソフトです。弥生のクラウド給与計算ソフト「弥生給与 Next」なら、給与や控除額の自動計算ができるだけでなく、勤怠管理や労務管理ともシームレスに連携できます。業務を効率化したい方は、ぜひ導入をご検討ください。

-

※本記事は2025年12月5日時点の情報を基に制作しています。

※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。