年末調整の準備はいつから始める?流れや準備する書類を解説

更新

年末調整は年に一度の業務のため、担当者も慣れないうちは準備をいつごろから始め、どのような書類をそろえればいいのか、戸惑うことも少なくありません。年末調整は取り扱う書類も多いうえ、役員・従業員への告知、書類配布や回収、控除額・税額の計算など、煩雑な作業が多く発生します。こうした業務をスムーズに進めるには、全体の流れや必要書類を把握し、早めに準備を始めることが重要です。

本記事では、年末調整の準備や手続きの流れ、必要な書類などについて詳しく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整とは所得税の過不足を調整する手続き

年末調整とは、給与所得者の所得税を正確に計算し、過不足を調整する手続きです。役員や従業員の所得税は、毎月の給与や賞与からあらかじめ天引き(源泉徴収)され、企業が本人に代わって国に納付しています。

ただし、源泉徴収はあくまで概算であり、1年分の所得税額を確定させるには、年末に改めて精算作業を行わなければなりません。そのため、企業は1年間(1月1日から12月31日まで)の給与が確定した時点で、正確な所得税額を計算し、源泉所得税との差額を調整します。源泉徴収された所得税が支払うべき所得税より多ければ差額を従業員に還付し、少なかった場合は追加徴収します。

上記に関する一連の作業を「年末調整」と呼びます。多くの給与所得者は年末調整によってその年の納税手続きが完了し、確定申告は不要です。年末調整については、こちらの記事でも詳しく解説しています。

年末調整の準備を始める時期

通常、年末調整の準備は10月下旬ごろ、企業が従業員に各種申告書などの必要書類を配布するところからスタートします。年末調整の過程では多くの書類のやり取りや作業が求められるため、余裕をもって締め切りを設定しましょう。

また、控除証明書などが提出期限までに届かない場合の対応方法についても、あらかじめ社内でルールを決めておくとスムーズに進められるでしょう。

年末調整の対象者

年末調整の対象となるのは、原則としてその年の12月31日時点で企業や組織に在籍している役員・従業員です。正社員・パート・アルバイト・契約社員など、雇用形態は問われません。

また、年の途中で入社した従業員も対象となる場合があります。ただしその場合は、「給与所得者の扶養控除等(異動)申告書」が提出されていることが条件です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

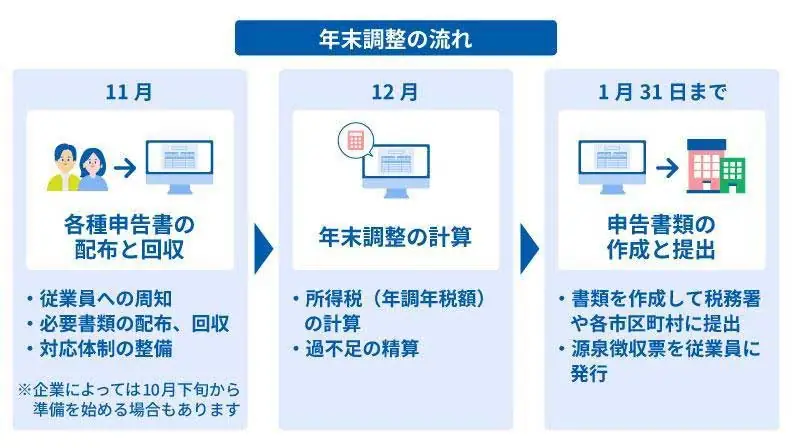

年末調整の流れ

年末調整は、基本の流れをきちんと押さえておくことが大切です。ここでは年末調整の手続きの流れを解説します。

1. 各種申告書の配布と回収

年末調整業務は、必要書類の配布と回収から始まります。企業によっては10月下旬ごろから準備を始める場合もありますが、実際の配布・回収は11月中旬から下旬にかけて行うのが一般的です。書類には、企業が配布して従業員に記入を依頼する書類と、「給与所得者の扶養控除等(異動)申告書」など従業員自身が準備して提出する書類があります。

11月中旬から下旬ごろには書類を回収できるように、該当する従業員には早めに周知しておきましょう。また、記入方法や提出手順について従業員から問い合わせを受ける場合もあるため、事前に対応できる体制を整えておきましょう。

2. 年末調整の計算

12月にその年の給与や賞与の総額が確定したら、年間の給与支払額と各種控除額を基に、その年に納めるべき所得税(年調年税額)を計算します。次に、年調年税額と、これまでに源泉徴収されてきた所得税額を比較し、過不足の精算を行います。源泉徴収されていた税額の方が多い場合は、その差額を従業員に還付し、反対に少なかった場合は、不足分を追加で徴収します。

3. 申告書類の作成と提出

年末調整の計算が終わったら、源泉徴収票や法定調書合計表、給与支払報告書などの書類を作成します。これらの書類は、所轄の税務署や各市区町村に提出します。提出期限は翌年の1月31日で、土日祝日に当たる場合はその直後の平日が期限です。なお、源泉徴収票で税務署に提出する必要があるものは、全員分でなく一定の金額を超えるものに限られます。

源泉徴収票は、従業員に交付する必要があります。さらに、報酬や料金などに対して源泉徴収を行った場合は、その支払内容を記載した支払調書を作成し、上記の源泉徴収票とあわせて税務署への提出も行わなければなりません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で企業が準備する書類

年末調整では、企業はさまざまな書類を従業員から回収しなければなりません。企業が準備して従業員に配布し、記入を依頼する書類は以下のとおりです。

給与所得者の扶養控除等(異動)申告書

年末調整において求められるのが、「給与所得者の扶養控除等(異動)申告書(扶養控除等申告書)」です。申告書を提出していない役員や従業員には、年末調整を行えません。

企業は、当年分と翌年分の扶養控除等申告書を従業員に配布します。当年分については、通常その年初の給与支給前までに提出されたものを使用しますが、年末調整時にはあらためて提出を求めます。修正がある場合は所定の訂正を行ったうえで再提出してもらい、修正がない場合も確認のうえ再提出を受け付けます。

翌年分の申告書は、翌年1月以降の給与にかかる源泉徴収の計算に使用します。原則として翌年1月分の給与計算までに提出されていれば問題ありませんが、提出漏れを防ぐため、他の年末調整書類と一緒に配布・回収するのが一般的です。

給与所得者の扶養控除等(異動)申告書

-

引用:国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書

」

」

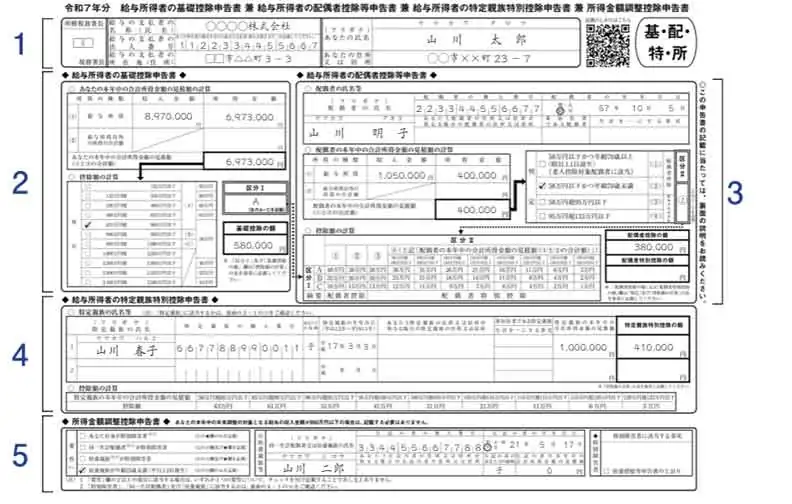

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」は、「基礎控除」「所得⾦額調整控除」「配偶者控除・配偶者特別控除」「特定親族特別控除」の4つが1つになった申告書です。

基本的にすべての給与所得者に配布・提出が求められます。所得税の控除の適用に当たり、基礎控除や配偶者控除などを一括して申告するための書類で、年末調整での手続きを簡略化・一元化を目的とされた書類です。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

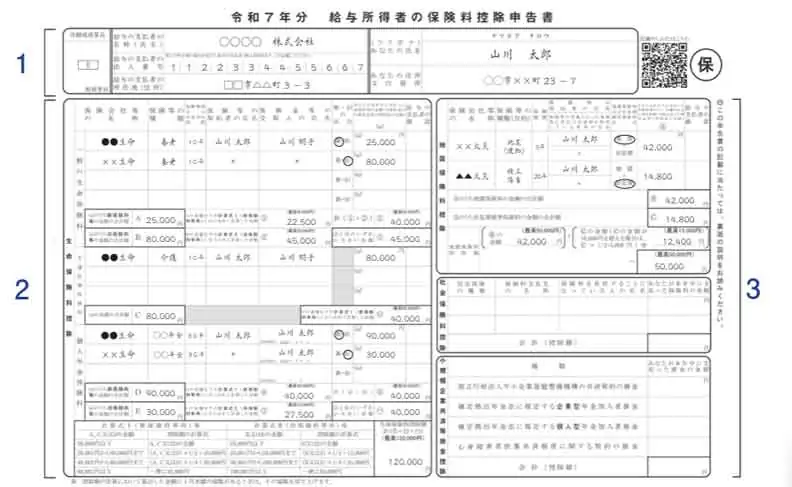

給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」(以下、保険料控除申告書)は、従業員がその年に支払った保険料の控除額を申告するために記入・提出する書類です。年末調整で申告できる保険料控除は、主に以下の4種類です。

-

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

給与や賞与から天引きされた社会保険料以外に保険料の支払いがなく、控除申請を行わない場合でも、控除の有無を確認する目的で氏名と住所のみ記入してもらうケースがあります。ただし、申告書の提出自体は必須ではありません。

なお、保険料控除を適用する際は、申告書とあわせて保険料の支払いを証明する書類の提出も求められます。

給与所得者の保険料控除申告書

-

引用:国税庁「令和7年分 給与所得者の保険料控除申告書」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で対象者から回収する書類

年末調整では、企業側が配布する書類だけでなく、従業員から提出してもらわなければならない書類もあります。対象となる人や状況によって必要なものが異なるため、事前に確認しておきましょう。

保険料の支払いを証明する書類

保険料控除を受ける従業員は、該当する保険料の支払いを証明する書類を企業へ提出しなければなりません。主な書類は次のとおりです。

-

- 生命保険料控除や地震保険料控除に関する、保険会社が発行する控除証明書(はがきや電子データ)

- 個人型確定拠出年金の掛金に関する払込証明書

- 国民年金や国民年金基金などの支払いに対する控除証明書や領収書

従業員から保険料控除申告書を受け取った際は、これらの必要な証明書が添付されているかを必ず確認しましょう。

住宅ローン(2年目以降)の住宅借入金等特別控除申告書と残高証明書

住宅ローンを利用して住宅の購入やリフォームを行った従業員が、住宅ローン控除を受けるには、以下の2種類の書類を提出しなければなりません。

-

- 住宅借入金等特別控除申告書

- 住宅ローンの年末残高証明書

従業員が住宅ローン控除を初めて受ける年(初年度)は確定申告しなければなりませんが、2年目以降は年末調整で対応できます。

住宅借入金等特別控除申告書は、該当する従業員に金融機関から送付されるため、企業からの配布は不要です。

前職分の源泉徴収票

従業員が年の途中で転職していたり、入社前にアルバイトをしていたりした場合など、同じ年に他社からの給与収入がある場合には、前職の源泉徴収票を提出してもらわなければなりません。前職分の給与情報がなければ、自社で正確な年末調整を行えないためです。

もし紛失している、または受け取っていない場合は、従業員本人から前職の勤務先に連絡し、発行してもらうように依頼するとよいでしょう。倒産などの理由で発行が困難な場合や、発行しても年末調整の提出期限に間に合わない場合は、従業員本人に確定申告を行ってもらうよう案内します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で企業が作成し税務署に提出する書類

年末調整で所得税額の過不足計算を行った後は、以下の書類を税務署へ提出しなければなりません。提出期限は翌年1月31日(土日祝日の場合は翌平日)までです。

源泉徴収票

年末調整で作成し、税務署に提出する源泉徴収票(給与所得の源泉徴収票)には、年間給与や賞与、所得控除などの金額が記載されます。以下の条件に該当する場合には、源泉徴収票を税務署へ提出しなければなりません。

-

- 年間の給与支給額が150万円を超える役員

- 年間の給与支給額が500万円を超える従業員

法定調書合計表

「法定調書合計表」は、法定調書をまとめて提出する際に必要な書類です。正式名称は「給与所得の源泉徴収票等の法定調書合計表」といい、源泉徴収票や支払調書などの法定調書とあわせて税務署に提出します。いわば法定調書類の“表紙”のようなもので、支払金額や源泉徴収税額などの合計額を記載する書類です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で企業が作成して市区町村に提出する書類

年末調整では、税務署へ提出する書類だけでなく、「給与支払報告書」を各従業員の居住する市区町村へ提出しなければなりません。給与支払報告書とは、企業が従業員の年間給与額を市区町村へ報告するための書類で、これを基に住民税が計算されます。

給与支払報告書は「総括表」と「個人別明細書」の2種類から構成されており、以下でそれぞれについて解説します。

給与支払報告書の詳細については、こちらの記事でもご紹介していますので参考にしてください。

給与支払報告書(総括表)

給与支払報告書(総括表)は、個人別明細書の“表紙”になる書類です。従業員が居住する市区町村ごとに1枚ずつ作成し、それぞれの自治体へ提出します。

総括表には、以下のような情報を記載します。

-

- 会社名および所在地

- 提出先の市区町村名

- その自治体に居住する従業員数(=個人別明細書の枚数)

市区町村は、上記の書類を基に住民税の課税処理を行います。

給与支払報告書(個人別明細書)

給与支払報告書(個人別明細書)は、従業員それぞれについて、以下のような情報を記載する書類です。

-

- 1年間の給与や賞与の支給額

- 所得税や社会保険料などの各種控除額

- 配偶者や扶養親族の情報

基本的には、源泉徴収票とほぼ同じ内容が記載されており、上記の書類を基に市区町村が翌年度の住民税額を算出します。個人別明細書は、総括表と一緒に従業員の居住する市区町村へ提出しなければなりません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整は計画的に準備を進めよう

年末調整は、毎年発生する業務ですが、書類の配布・回収や給与・税額の計算など、作業が多く発生します。スムーズに進めるために、必要な作業を正しく把握し、早めにスケジュールを立てて準備を整えておきましょう。

年末調整業務の効率化には、「弥生給与 Next」の導入がおすすめです。「弥生給与 Next」は給与計算や勤怠管理、労務管理や年末調整業務を一元管理できるクラウド給与計算ソフトです。

年末調整の業務において、各種控除申告書の回収や年税額の計算、法定調書の作成などを電子化により効率的に進められます。年末調整や従業員情報の管理にかかる業務負担を軽減したい方は、ぜひ「弥生給与 Next」の導入をご検討ください。

- ※ご契約のプランにより利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

年末調整の準備はどのような手順で始めればよいですか?

11月上旬頃から従業員への案内を開始します。まずは「給与所得者の扶養控除等(異動)申告書」などの必要書類を配付し、11月下旬〜12月上旬にかけて回収・確認を行うスケジュールで進めると、12月または1月の給与計算での精算がスムーズになります。詳しくはこちらをご確認ください。

年末調整で従業員から回収しなければならない書類にはどのようなものがありますか?

全員から提出してもらう「扶養控除等申告書」や「基礎控除申告書等」のほか、該当者のみ提出する「保険料控除申告書」、各種控除証明書(生命保険、地震保険、住宅ローン控除の証明書など)があります。漏れがないよう早めのアナウンスが重要です。詳しくはこちらもご確認ください。

中途入社の社員の年末調整はどのように行いますか?

中途入社社員の年末調整は、前職の「源泉徴収票」を回収し、自社の給与と合算して行います。前職の源泉徴収票が提出されない場合は、自社で年末調整はできず、社員自身で確定申告を行ってもらう必要があります。詳しくはこちらもご確認ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。