給与所得とは?年末調整時の給与所得計算方法や申告方法をわかりやすく解説

更新

給与所得とは、給与収入(給与や賞与など)を合計した金額から、給与所得控除を差し引いた金額のことです。税務上では、「給与収入」「給与所得」「給与所得以外の所得」などを混同しないよう注意しましょう。また、年末調整の業務を行う際は、所得税や住民税のしくみを正確に把握しておくことが重要です。

本記事では、給与所得の概要や計算方法、所得税や住民税に深くかかわる「103万円の壁」などについてわかりやすく解説します。

※通勤手当の非課税限度額の改正(令和7年11月20日施行)について追記しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

給与所得とは、給与収入から給与所得控除を差し引いたもの

給与所得とは、従業員の給与収入から給与所得控除を差し引いた額です。給与所得は、税金を計算するために用いられる「所得」であり、実際の手取りとは異なります。なお、手取りとは、給与の額面金額から源泉所得税や社会保険料などを差し引いた、従業員が実際に受け取る金額のことです。

令和7年度税制改正により、給与所得控除の最低額が55万円から65万円に引き上げられ、給与収入190万円以下については控除額が変更になりました。

給与所得控除とは

給与所得控除とは、給与収入から一定額を差し引き、所得税や住民税の負担を軽減する制度です。

「給与収入」とは、企業が雇用している従業員に支払う基本給や残業手当、住宅手当、休日出勤手当、賞与などを含む総額のことを指します。それに対して「給与所得」とは、従業員の給与や賞与などを合計した給与収入から給与所得控除額を差し引いた金額です。

給与所得控除は、一定の額を従業員の経費として計上し、給与収入者の税負担を軽減することを目的に設けられています。自ら事業を営む個人事業主はオフィスの賃料や原材料費、交通費などを個別に経費に計上しますが、会社勤めをしている人(給与所得者)には個別での経費が認められていません。勤務に必要な経費を一つひとつ証明するのは困難なため、概算経費として給与所得控除が設けられています。

しかし、会社員などの給与所得者は、実際にかかった業務上の経費を自分で経費計上することができません。そのため、「給与所得控除」という仕組みが設けられており、一定額を経費相当分として差し引くことで税負担の公平化を図っています。

給与所得控除の金額

給与所得控除の金額は国によって定められており、給与収入によって異なります。例えば、給与などの収入が1,900,000円までの場合、控除額は650,000円です。1,900,001円から8,500,000円までは、段階的に既定の計算式に基づいて控除額を算出します。収入金額が8,500,001円以上の場合、控除額は一律1,950,000円です。詳しくは、以下の表を参考にしてください。

| 給与等の収入金額 | 給与所得控除額 | 所得金額調整控除 |

|---|---|---|

| 〜1,900,000円 | 650,000円 | ー |

| 1,900,001円〜3,600,000円 | 収入金額×30%+80,000円 | ー |

| 3,600,001円〜6,600,000円 | 収入金額×20%+440,000円 | ー |

| 6,600,001円〜8,500,000円 | 収入金額×10%+1,100,000円 | ー |

| 8,500,001円〜 | 1,950,000円(上限) | (給与等の収入金額−8,500,000円)×10% |

所得金額調整控除は、給与所得が850万円を超え、以下のいずれかに該当する場合に適用されます。

-

- 23歳未満の扶養親族がいる者

- 特別障害者である本人、または扶養親族がいる者

- 特別扶養親族がいる者

-

参照:国税庁「No.1410 給与所得控除

」

」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与と税金の関係

給与と税金の関係性について解説します。

給与や利益を得た場合は所得税を納めなければならない

所得税とは、その年の収入から経費や控除などを差し引いた所得にかかる税金です。給与や売上などの収入を得た場合は、所得税を納めます。これは、自営業者や個人事業主だけでなく、企業に勤めて給与を受け取っている人も同様です。また、株取引や財産売却などによって得た利益も課税の対象となります。

納税方法は、会社から給与を得ている人と自営業者・個人事業主とで異なります。企業に勤めている人の場合は、企業が毎月の給与から所得税を源泉徴収(天引き)して本人の代わりに納め、年末調整にて年間の納税額を精算するのが一般的です。それに対して自営業者や個人事業主は、1年間の所得金額と所得税額を自分で計算して税務署に報告し、納税すべき額を確定する確定申告を行います。

会社員は年末調整により正しい納税額を再計算する

給与収入とは、非課税支給額を除く総支給金額のことです。源泉徴収される前の給与や賞与、非課税となる手当を除く各種手当などのすべてを足した金額を指します。

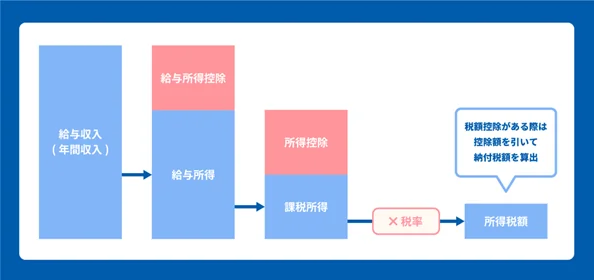

給与所得控除の対象は、企業が支払う給与や賞与などです。そのため、副業で得た業務委託の報酬などには適用できません。給与所得は、源泉徴収票における給与所得控除後の金額に該当します。給与所得控除を給与収入から差し引いた金額のことです。これらの関係性を以下の図に示しました。

給与収入から給与所得控除を差し引くと給与所得となり、給与所得から所得控除を差し引くと課税所得、さらに課税所得に決められた税率を乗じると所得税額が算出されます。給与や賞与から差し引く時点で算定する所得税は、あくまでも概算です。そのため、年末調整により正しい納税額の再計算が求められます。

従業員が納めるべき最終的な所得税額を算出する際には、まずその従業員の「課税所得」がいくらかを明らかにします。従業員ごとの課税所得を正しく求めるために、年末調整では社会保険料控除、扶養控除などの控除申告書を提出してもらうことが大切です。ただし、会社勤めをしている人全員が年末調整の対象となるわけではありません。

以下に該当する従業員は年末調整の対象外となるため、本人が確定申告の手続きを行います。

-

- 年間の給与収入が2,000万円を超える人

- 災害減免法の規定により、所得税および復興特別所得税の徴収猶予や還付を受けた人

- 2か所以上の会社から給与をもらっている人で、その従たる勤務先からの給与(扶養控除等申告書を提出していない方の勤務先)(主たる給与以外の収入が20万円を超える場合)

- 年末調整で控除の対象となっていない控除を適用したい人(例:医療費控除、雑損控除など)

- 副業による雑所得などが20万円を超える人

所得税率は5~45%の範囲で設定されている

国が定める所得税率は、5~45%の範囲で累進的に設定されています。例えば、課税所得金額が330万~694万9,000円の場合、税率は20%です。ただし、所得税がかかる所得を得た人は、原則として復興特別所得税も納めます。復興特別所得税の税率は所得税額の2.1%です。年末調整業務においては、復興特別所得税も考慮した適切な計算を心がけましょう。

なお、源泉徴収制度は、企業に勤める個人の徴税手続きにおける煩雑化や申告漏れなどを考慮して誕生した制度です。企業が従業員の代わりに納税するしくみを用いることで、国は漏れなく徴収できるようになっており、企業に勤める従業員は年末調整によって所得税の納税手続きが不要になります。

年末調整の計算方法については、こちらの記事でも詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与収入に含まれるもの・含まれないもの

給与収入とは、会社側が税金を徴収する前の額面金額です。会社側が支払った非課税となる手当を除く総支給額のことであり、給料や賃金、歳費、賞与などの他、非課税となる手当を除く各種手当が含まれます。実際に会社から従業員へ支払うのは、総支給額から税金、社会保険料などを差し引いた手取り給与です。

給与収入に含まれるもの・含まれないものの一覧

給与収入に含まれるもの、含まれないものの一覧は以下のとおりです。

| 給与収入に含まれるもの | 給与収入に含まれないもの |

|---|---|

|

|

残業手当や休日出勤手当、家族(扶養)手当、住宅手当などは給与収入に含まれます。それに対して、一定金額以下の通勤手当は含まれません。電車やバスなどの公共交通機関を通勤に利用する場合、非課税限度額は1か月15万円までです。公共交通機関とマイカー・自転車を併用しているケースでも、両者の合計額が15万円以内であれば非課税となります。また、一定金額以下の宿直や日直手当、社内規程に準じ支給される慶弔金で、社会通念上相当と認められるものも給与収入に含まれません。

マイカーや自転車のみで通勤している場合の非課税限度額

公共交通機関を利用せず、マイカーや自転車のみで通勤している場合は、非課税となる限度額が片道の通勤距離により細かく決められていることに留意しましょう。

(2025年11月26日修正)

通勤手当の非課税限度額の改正(令和7年11月20日施行)により、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

マイカーなどで通勤している人の非課税となる1か月当たりの限度額(改正後)は、下表のとおりです。

| 片道の通勤距離(マイカー・自転車など) | 1か月当たりの非課税限度額 |

|---|---|

| 2キロメートル未満 | なし(全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,300円 |

| 15キロメートル以上25キロメートル未満 | 13,500円 |

| 25キロメートル以上35キロメートル未満 | 19,700円 |

| 35キロメートル以上45キロメートル未満 | 25,900円 |

| 45キロメートル以上55キロメートル未満 | 32,300円 |

| 55キロメートル以上 | 38,700円 |

-

参照:国税庁「No.2585 マイカー・自転車通勤者の通勤手当」

なお、年末調整の給与所得における通勤交通費や通勤手当の扱いについては、以下の記事でも解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整時の給与所得計算方法

給与所得額は「給与収入額-給与所得控除額」で計算します。既出の控除額表を用いるか、国税庁が公開している速算表を参照するとスムーズです。以下に具体例を示します。

給与収入額が3,500,000円であれば、給与所得控除額は「3,500,000×30%+80,000円」で1,130,000円です。そのため、給与所得額は以下のようになります。

3,500,000円-1,130,000円=2,370,000円

同じように、給与収入が5,000,000円の場合は、以下のように算出します。

5,000,000円-(5,000,000×20%+440,000円)=3,560,000円

なお、給与収入が6,600,000円以上のケースでは、国税庁が公開している速算表を用いて計算するとスムーズです。例えば、年収7,000,000円の場合は、以下のように計算します。

7,000,000円×90%-1,100,000円=5,200,000円

また、給与収入が8,500,000円以上の場合、給与所得控除額は一律1,950,000円です。そのため、給与所得は「給与収入-1,950,000」で算出できます。例えば、給与収入が10,000,000円の場合は、以下のとおりです。

10,000,000円-1,950,000円=8,050,000円

ただし、所得金額調整控除が適用される場合は、控除額が変更される可能性があります。そのため、所得金額調整控除についてもよく確認し、適切に反映させましょう。

-

参照:国税庁「No.1410 給与所得控除」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

パート・アルバイトの「103万円の壁」と給与所得の関係

令和7年度税制改正により、「103万円の壁」が見直されました。変更内容について詳しく解説します。

「103万円」の壁の概要

パート・アルバイトの働き方と関係の深い「103万円の壁」とは、所得税の課税が発生するかどうかの基準を指します。103万円とは、給与所得控除と基礎控除を足した金額です。

しかし、令和7年度税制改正によって給与所得控除の最低保障額や基礎控除額が引き上げられ、2025年以降、所得税においては「160万円の壁」になっています。160万円は、給与所得控除65万円(給与収入190万円以下の控除額)と基礎控除95万円(合計所得金額132万円以下の控除額)を足した金額です。給与収入が160万円以内であれば課税所得が0円となり、所得税が課されません。

しかし、超えた場合は課税が発生するだけでなく、配偶者控除の適用範囲の変動などによって本人や配偶者の税負担が増加する可能性があります。それでは、「160万円の壁」を超えた場合に従業員の所得税額がどうなるのか、例をあげて計算してみましょう。

給与収入が175万円の場合、まずは課税所得を計算します。

1,750,000円 – 1,600,000円(給与所得控除650,000円+基礎控除950,000円) = 150,000円

次に、課税所得150,000円に所得税率を掛けます。

150,000円 × 5% = 7,500円

さらに、2037年までは復興特別所得税として所得税額の2.1%分の金額(157円)も納税します。したがって、納税額は7,657円になります。

年収の壁についてより深く知りたい方は、以下のページも参照してください。

年収ごとの基礎控除額

基礎控除とは、所得が一定を下回るケースにおいて適用できる所得控除の1つです。

企業に勤める従業員の所得控除には、社会保険料控除や地震保険料控除、ひとり親控除、障害者控除などがあります。所得控除にはそれぞれ適用される要件が定められていますが、基礎控除は年間の合計所得金額が2500万円以下であれば、だれにでも適用されます。

基礎控除額は16万円~95万円の範囲で定められており、合計所得金額によって適用される金額が変わります。合計所得金額が132万円以下であれば95万円、132万円超2350万円以下は58万円(令和7・8年については段階的な加算措置あり)、2350万円超2400万円以下は48万円、2400万円超2450万円以下は32万円、2450万円超2500万円以下は16万円です。

なお、令和7・8年については、合計所得金額132万円超2350万円以下の場合、4段階に分ける形で基礎控除額への加算措置が取られているため、注意しましょう。

その他の年収の壁

年収の壁は1つではなく、「106万円の壁」という言葉もあります。これは、年収106万円を定期的に得ている従業員は、健康保険や厚生年金などに加入しなければならない、というボーダーラインです。

ただし、2025年6月に成立した年金制度改正法により、2026年10月をめどに「月額8万8,000円以上(年収換算106万円)」という賃金要件が撤廃されることが決まりました。これにより106万円の壁は実質的に解消され、週20時間以上勤務している人(学生を除く)は、社会保険に加入するようになります。

また、「130万円の壁」は、年収が130万円に達している場合、社会保険の扶養から外れる境界線です。親や配偶者などの扶養に入っている従業員の年収が130万円を超えると、本人が社会保険に加入します。130万円の壁については、勤め先の事業規模や労働時間に関係なく適用されます。また、年収は見込みで判断されるため、一時的に超えても扶養を外れる可能性があります。さらに、1社だけでなくすべての勤め先で得た収入の合計額が対象です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整での給与所得の申告方法・書き方

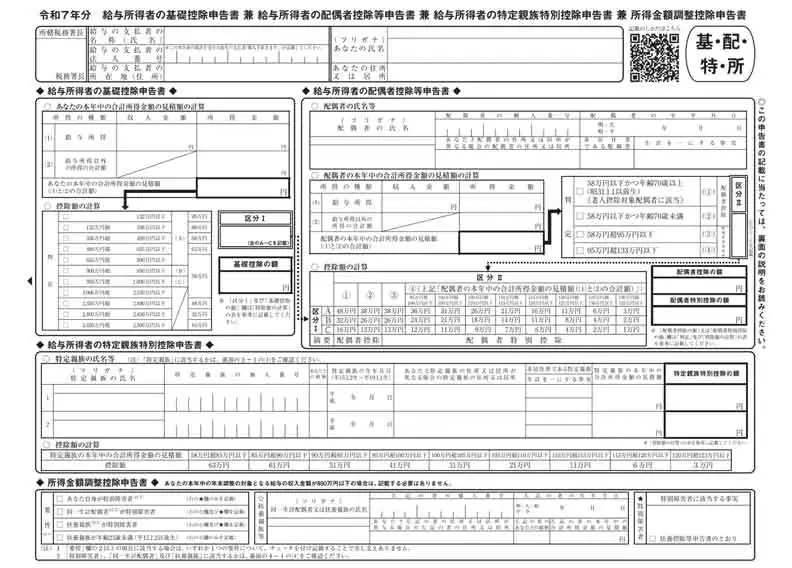

年末調整での給与所得額の申告は、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」で行います。当該書類は、4つの申告書が1つにまとめられています。記入するのは左側部分にある「基礎控除申告書」で、記入する項目と内容は以下のとおりです。

| 記入する項目 | 計算方法など | |

|---|---|---|

| 1 | 給与所得の収入金額 | 2社以上から給与収入を受け取っている人は合算 |

| 2 | 給与所得の所得金額 | 「「年末調整時の給与所得計算方法」」の手順で計算 |

| 3 | 給与所得以外の所得の合計額 | 対象となる所得は「基礎控除申告書で申告する「給与所得以外の所得」」を参照 |

| 4 | 本年中の合計所得金額の見積額 | 2.給与所得の所得金額と3.給与所得以外の所得の合計額を合算 |

| 5 | 基礎控除の額 | 基礎控除申告書に記載されている控除額の表に4.本年中の合計所得金額の見積額を当てはめる なお、配偶者特別控除を受ける従業員には、判定表に記載された(A)(B)(C)のいずれかを「区分Ⅰ」の欄に記入するよう促す |

年末調整の書類を作成するタイミングでは年内の給与の支払いが終わっていないため、1の給与所得の収入金額は、見積額を記入します。

基礎控除申告書で申告する「給与所得以外の所得」

下表の所得がある場合、基礎控除申告書に合計額を記載してもらい申告します。

| 給与所得以外の所得 | 内容 |

|---|---|

| 山林所得 | 山林の伐採や山林を売って得た利益 |

| 譲渡所得 | 土地・家屋などの不動産や貴金属・権利といった動産を売却して得た所得 |

| 一時所得 | 賞金や懸賞当せん金、遺失物の拾得による報労金、競馬・競輪の払戻金など |

| 雑所得 | 公的公的年金所得や単発の副業所得など |

| 不動産所得 | 家賃や地代、権利金など |

| 事業所得 | 個人事業主としての副業収入のように事業をしている場合に生じる所得 |

| 退職所得 | 退職金や一時恩給など (例:転職者が当年中に退職金を受け取っている場合) |

ただし、給与所得以外の所得がある人で以下に該当する場合、確定申告を実施します。

-

- 1か所から給与の支払いを受けており、給与所得および退職所得以外の所得金額の合計が20万円を超える人

- 2か所以上から給与の支払いを受けていて給与のすべてが源泉徴収の対象となる場合に、年末調整されなかった給与収入額と給与所得および退職所得以外の所得金額の合計額が20万円を超える人

確定申告の期間は、年末調整の翌年2月16日から3月15日まで(2025年分は2026年2月16日〜3月16日)です。申告を怠った場合、納付すべき本税に加えて無申告加算税や延滞税が課される可能性があります。

年末調整書類に誤りがあった場合の訂正方法

年末調整の際、申告書を提出後に内容に誤りがあったと従業員から申告されるケースも考えられます。年末調整関連書類は、税務署および市区町村へ提出する期限が定められているため、このような場合は速やかに対応しましょう。年末調整に間にあわなかった場合は、従業員本人が確定申告をして、控除を適用してもらいます。

訂正できる期限は、源泉徴収票の交付前であれば翌年の1月31日までです。源泉徴収票の交付後や翌年2月1日以降になった場合、従業員が自身で確定申告します。なお、申告書の修正には、修正ペンや修正テープを使用できないことを従業員に伝えておきましょう。修正の際には、誤りがあった箇所に二重線を引き、その上か下に訂正内容を書いてもらいます。また、訂正箇所には本人が訂正印を押印するのが一般的です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

一部の給与所得者が受けられる2つの特例控除とは

ここからは、一部の給与所得者が受けられる特例控除について解説します。対象者は限られるものの、適用条件に合致する場合は税金の負担を減らせます。なお、所得金額調整控除は年末調整で対応できますが、特定支出控除は確定申告で申告します。

1. 所得金額調整控除

所得金額調整控除は、850万円を超える年収を得ており、なおかつ特別障害者や23歳未満の扶養親族を持つ世帯の税負担軽減を目的に設けられた控除制度です。当該制度は以下の2つがあります。

-

- 子ども・特別障害者等を有する者等の所得金額調整控除

- 給与所得と年金所得の双方を有する者に対する所得金額調整控除

いずれも、当該制度を利用するには一定の要件を満たすことが求められます。前者は、共働きなどで、所得者本人だけでなく配偶者も要件を満たす場合には、二人とも控除の適用を受けられます。後者については、年末調整では対応できないため、控除を受けるには確定申告をする必要があります。所得金額調整控除は年末調整の計算にも直接かかわるため、企業の担当者は制度の概要を理解しておくことが望まれます。

2. 特定支出控除

特定支出控除は、給与所得者が業務に必要な支出を多く負担した場合に適用できる制度です。該当する支払いの金額が規定を超えた場合、所得金額から超過分を差し引けます。もともと、厳しい要件が定められていたため利用する人は少なかったものの、税制改正によって対象範囲の拡大や上限の撤廃が行われ適用されやすくなりました。ただ、当該控除を利用するには確定申告が求められます。以下に特定支出の対象となる費用や内容を整理しました。

| 特定支出の種類 | 内容 |

|---|---|

| 通勤費 | 通常必要であると認められる通勤のための支出 |

| 職務上の旅費 | 職務遂行のために直接必要な旅行に通常必要な支出 |

| 転居費 | 転勤に伴う転居に通常必要であると認められる支出 |

| 研修費 | 職務に直接必要な技術・知識の獲得を目的として研修を受けるための支出 |

| 資格取得費 | 職務に直接必要な資格を取得するための支出 |

| 帰宅旅費 | 勤務地と自宅の旅行のために通常必要な支出 |

| 勤務必要経費 | 図書費・衣服費・交際費など職務の遂行に直接必要なものとして給与の支払者より証明された支出

|

-

参照:国税庁「No.1415 給与所得者の特定支出控除」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整のために給与所得控除について正しく理解しておこう

給与所得とは、給与収入から給与所得控除を差し引いた金額です。従業員が納税すべき所得税額の算出には、給与所得控除の他にもさまざまな控除が適用されます。年末調整では従業員の状況に応じた控除を適用するため、申告内容を正確に確認し、申告書などの書類を適切に回収しましょう。

また、103万円から大きく見直された160万円の壁の概要やその計算方法などに関しては、従業員の関心も高いため、相談された際にわかりやすく説明できるようにしておくと安心です。(なお、住民税は所得税とは計算方法が異なります)

給与計算や年末調整の業務効率化には、「弥生給与 Next」の導入がおすすめです。給与支給額や納税額の自動計算、オンラインでの申告情報の配布・回収、法定調書の自動作成など、便利な機能が揃っています。自社に合ったツールを活用して業務の効率化を目指しましょう。

- ※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくあるご質問

従業員に支給する「通勤手当」は給与収入に含まれますか?

一定金額以下の通勤手当は給与収入に含まれず非課税となります。公共交通機関の場合は1か月15万円まで、マイカー・自転車通勤の場合は片道の通勤距離に応じて非課税限度額が細かく定められており、令和8年度税制改正で限度額が引き上げられました。詳しくはこちらもご確認ください。

副業で得た業務委託の報酬にも「給与所得控除」を適用して計算できますか?

適用できません。給与所得控除は、企業から支払われる給与や賞与などを対象として経費相当分を差し引く制度です。業務委託などで得た報酬は給与収入には該当しないため、給与所得控除の対象外となります。

年間の給与収入が2,000万円を超える従業員も、会社で年末調整をする必要がありますか?

年間の給与収入が2,000万円を超える従業員は年末調整の対象外となります。そのため、会社で年末調整の計算は行わず、従業員本人が自身で確定申告を行って所得税の精算をする必要があります。その他、従業員自身での確定申告が必要なパターンはこちらでも紹介しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。