年末調整で国民年金保険料は控除できる?対象となるケースや書類の書き方

監修者: 高崎 文秀(税理士)

更新

年末調整は、給与から源泉徴収した所得税や復興所得税額と、実際に納めるべき1年間の税額との差額を精算するために、会社が行う手続きです。

実際に納めるべき税額を計算する際には、給与の総額からさまざまな控除項目を差し引きます。その中には、厚生年金保険料も含まれており、控除の対象とされています。その一方で、国民年金保険料が年末調整で控除できるかについてはケースによって異なるため、対応に迷うこともあるでしょう。

本記事では、会社員が国民年金保険料を控除できるケースや年末調整での必要書類、記入方法を解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整で国民年金保険料は控除できる

国民年金保険料は年末調整で控除することができます。年の途中から会社員になった人だけでなく、その年の始めから厚生年金に加入している会社員も対象です。これは、厚生年金保険料の中に国民年金保険料が含まれているためです。

以下で国民年金保険料と厚生年金保険料の違い、国民年金保険料の控除額の計算方法を見てみましょう。

国民年金保険料と厚生年金保険料の違い

日本の公的年金制度は国民年金と厚生年金の2種類です。

国民年金は基礎的な保障を提供し、厚生年金はそれに上乗せする形で給付を受けられるのが大きな違いですが、保険料の負担などについても下表のとおり違いがあります。

| 国民年金保険 | 厚生年金(国民年金の内容を含まれる) | |

|---|---|---|

| 対象者 | 20歳以上60歳未満のすべての人 | 会社員、公務員など |

| 保険料 | 加入者がすべて負担 | 勤め先との労使折半 |

| 受給資格 |

|

|

厚生年金保険料における労使折半の具体例として、月額給与250,000円の場合を見てみましょう。

月額給与250,000円の場合、標準報酬月額は260,000円です。したがって「260,000円×18.3%=47,580円」が納める厚生年金保険料額となり、この金額を雇用主と労働者で半分ずつ負担します。

-

参照:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

」

」

国民年金保険料の控除額の計算方法

国民年金保険料の控除額は、その年に実際に支払った社会保険料の全額です。

例えば、1か月当たり17,510円の国民年金保険料を支払っている場合、1年間の控除額は17,510円×12か月=210,120円になります。合計所得金額からこの金額を差し引いて残った金額が課税対象です。他にも控除できる社会保険料や、社会保険料以外のものがあれば所得から差し引きます。

このように、支払った国民年金保険料は全額所得控除になり、年末調整や確定申告で控除手続きが可能です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

会社員が年末調整で国民年金の控除を受けるケース

会社員の場合、通常は厚生年金保険料を給与から天引きで支払いますが、年の途中まで国民年金保険料を納めているケースもあります。以下のような場合は、年末調整で国民年金保険料の控除を受けられる可能性があります。

-

- 個人事業主が年の途中で会社員になった

- 学生や無職だった方が年の途中で会社員になった

- 配偶者や扶養親族の国民年金保険料を支払った

- 滞納していた国民年金保険料や、免除されていた国民年金保険料を支払った

- 国民年金を前納していた

それぞれ詳しく解説します。

保険料控除について、こちらの記事で詳しく解説しています。

個人事業主が年の途中で会社員になった

年度の途中で個人事業主から会社員になった場合は、国民年金保険料を年末調整で控除できます。なぜなら個人事業主は、国民年金保険料を自分で支払っているからです。

例えば、7月まで個人事業主で8月から会社員として就職した場合、個人事業主の期間は国民年金保険料を、会社員になってからは厚生年金保険料を払っています。このような場合は、国民年金保険料と厚生年金保険料の双方を、年末調整で控除可能です。

学生や無職だった方が年の途中で会社員になった

学生や無職だった方が年の途中で会社員になった場合は、就職先で年末調整を行う際に国民年金保険料も控除します。これは、学生や無職は第一号被保険者に該当し、就職する以前は国民年金保険料を支払っているためです。

以下の表で被保険者について確認しましょう。

| 第一号被保険者 | 第二号被保険者 | 第三号被保険者 | |

|---|---|---|---|

| 対象者 | 自営業者、学生、無職 | 会社員、公務員 | 第二号保険者に扶養されている配偶者 ※専業主婦など |

| 年齢要件 | 20歳以上60歳未満 | 70歳未満 | 20歳以上60歳未満 |

| 保険料 | 国民年金保険料 月額17,510円(令和7年度) |

厚生年金保険料(国民年金保険料含む) 標準報酬月額×18.30% 標準賞与月額×18.30% 労使折半 標準報酬月額は上限65万円×18.30%=118,950円 標準賞与額は1回につき上限150万円×18.30%=274,500円 |

負担なし |

-

参照:日本年金機構「国民年金・厚生年金保険被保険者のしおり」

なお、厚生年金の標準報酬の上限について、2027年9月より段階的に引き上げられることが決定しています。

-

参照:厚生労働省「厚生年金等の標準報酬月額の上限の段階的引上げについて」

配偶者や扶養親族の国民年金保険料を支払った

従業員の配偶者が第一号被保険者でその分の国民年金保険料を支払っていたり、一緒に生活している子ども(20歳以上の学生など)の国民年金保険料を負担していたりする場合は、年末調整で控除可能です。なお、子どもが年の途中に独立し生計を分けた場合には、実際に支払いを負担した月の分だけが対象となります。

その年に支払った国民年金保険料すべてが控除対象なので、例えば過去3年分の保険料を追納した場合は、その3年分の合計額が本年度の控除対象に含まれます。

滞納していた国民年金保険料や、免除されていた国民年金保険料を支払った

失業や経済的理由で国民年金保険料を滞納していたり、免除制度・納付猶予制度を利用して減額での納付や納付猶予を受けたりするケースもあります。この場合、就職後にさかのぼって支払うと、その年の年末調整で控除できます。

滞納している場合は納付期限から2年以内、免除・猶予制度を利用した場合は過去10年までさかのぼって追納することができます。従業員から追納の申し出があったときには、企業側での対応が求められます。

国民年金を前納していた

中途入社した従業員が、入社前に国民年金保険料を前納していることがあります。この場合、年末調整でその年に支払った社会保険料として、まとめて控除できます。社会保険料控除は、その年に実際に支払った保険料が対象となるためです。

なお、国民年金保険料は前納することで割引を受けられます。例えば、1か月ずつ納付する場合は月額17,510円ですが、納付方法によって以下のように割引が適用されます。

| 納付方法 | 1か月 | 半年 | 1年 | 2年 |

|---|---|---|---|---|

| 毎月支払う場合 | 17,510円 | 105,060円 | 210,120円 | 425,160円 |

| 前納:前納:現金/クレジットカード | ー | 104,210円 割引:850円 |

206,390円 割引:3,730円 |

409,490円 割引:15,670円 |

| 前納:口座振込 | 17,450円 割引:60円 |

103,870円 割引:1,190円 |

205,720円 割引:4,400円 |

408,150円 割引:17,010円 |

-

参照:日本年金機構「国民年金・厚生年金保険被保険者のしおり」

2年分の国民年金保険料を口座振替で前納した場合、17,000円程度の割引額が発生します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「給与所得者の保険料控除申告書」の書き方と添付する書類

ここからは具体的に、国民年金保険料を年末調整で控除するために使う書類や記入方法について紹介します。

-

- 年末調整の書類の書き方

- 社会保険料控除証明書の添付書類

- 領収証書があれば社会保険料控除証明書は不要

給与所得者の保険料控除申告書の書き方

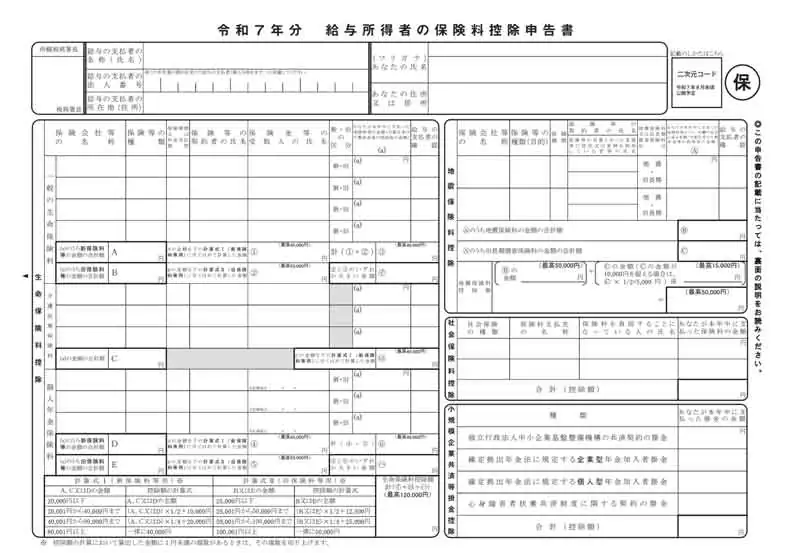

年末調整の時期(11月ごろ)が来たら、従業員に対し「給与所得者の保険料控除申告書」を配布し、必要事項を記入してもらいます。国民年金保険料について記載するのは、「社会保険料控除」欄です。給与所得者の保険料控除申告書は記入枠が多いため、従業員が正しく記入しているか確認できるよう、実際にどこに記すのか画像で確認します。

-

引用:国税庁「令和7年分 給与所得者の保険料控除申告書」

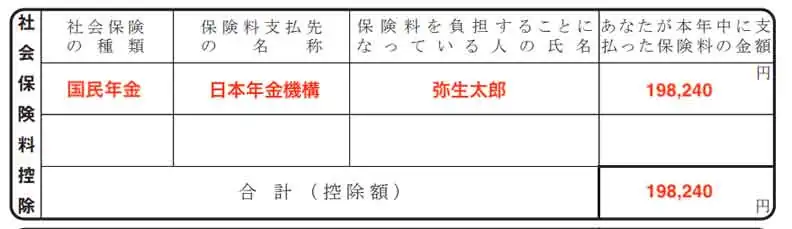

続いて、社会保険料控除額の書き方です。例えば、子どもの社会保険料を負担した場合は以下のとおりに記載してもらいます。

年内に納めた金額を記載すれば控除の対象になります。ただし、納付書や社会保険料控除証明書を紛失すると、すぐに金額を確認できず記載が遅れることもあります。あらかじめ必要書類を準備しておくよう従業員に促しましょう。

「給与所得者の保険料控除申告書」に添付する書類

添付書類として「社会保険料控除証明書」が求められます。給与所得者の保険料控除申告書の裏面に「証明書類の添付箇所」と記載があるので添付しましょう。

社会保険料控除証明書は日本年金機構から送付されます。送付される時期は以下の2パターンです。

| 初回納付時期 | 書類送付時期 | |

|---|---|---|

| パターン1 | 1月~9月 | 10月下旬~11月上旬 |

| パターン2 | 10月以降 | 翌年2月上旬 |

万が一、社会保険料控除証明書を紛失していても、年金事務所にて再発行することができます。また、添付方法について、法律上のルールはありません。はがれないように、セロハンテープやのり、書類とじ器などを使用しましょう。

-

参照:日本年金機構「令和6年分社会保険料(国民年金保険料)控除証明書の発行について」

領収証書があれば控除証明書は不要

上述のように、「給与所得者の保険料控除申告書」には添付書類が求められます。ただし、保険料を支払ったことが証明できる領収証書がある場合は、領収証書のみで対応可能となります。

ただし、提出する税務署によって異なる場合があるため、添付書類の取り扱いについて事前に確認しておくと安心です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整に間に合わない場合は従業員本人が確定申告をする

年末調整で社会保険料控除の記入を忘れた場合や、前職からの転職が年末調整時期に間に合わなかった場合は個人で確定申告を行います。

-

- 国民年金保険料を確定申告する流れ

- 確定申告を忘れた場合に発生する税金

それぞれ詳しく解説します。

国民年金保険料を確定申告する流れ

年末調整に控除のための書類が間に合わなかった場合でも、確定申告をすることで国民年金保険料の控除を受けることが可能です。確定申告は通常、毎年2月16日から3月15日に前年の収入額や控除額などを申告します。

保険料控除を受けるために提出が必要なものは以下のとおりです。

-

- 勤め先の源泉徴収票

- 社会保険料控除証明書

必要書類をすべて準備したら、住所の所轄税務署に提出します。

確定申告のより詳しい方法は、「確定申告のやり方は?初めての方向けに流れを簡単に解説【動画付き】」で解説しているので参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よくある質問(FAQ)

年末調整や確定申告における、よくある疑問と回答を紹介します。

国民年金の控除証明書を出さないとどうなりますか?

年末調整や確定申告では、「社会保険料控除を受ける際には、国民年金保険料などを支払ったことを証明する書類を添付または提示すること」と定められています。もし提出しなかった場合、社会保険料控除が認められず、住民税や所得税の負担が増える可能性があります。

配偶者や子どもの国民年金保険料を年末調整で控除できますか?

生計を同じとする配偶者や子どもの国民保険料を負担した場合、支払った金額について年末調整で控除が可能です。また、配偶者・子どもだけではなくその他親族の保険料を支払った場合、同様に控除できます。

- 参照:国税庁「No.1130 社会保険料控除」

- 参照:日本年金機構「家族(妻・大学生の子供等)の国民年金保険料を納めた場合、家族の分もまとめて申告できますか。」

国民年金保険料の社会保険料控除証明書が届かないときはどうすればいいですか?

社会保険料控除証明書は通常、毎年10月中旬から順次発送されます。日本年金機構からの発送時期を確認し、未着の場合は日本年金機構の「ねんきんネット」からダウンロード、もしくは再発行を申請します。ただし、ねんきんネットの利用には、事前に電子送付希望が必要です。また、日本年金機構では、「ねんきん加入者ダイヤル」にて問い合わせを受け付けています。届かない理由に心当たりがない場合はこちらに相談してみましょう。

- 参照:日本年金機構「令和6年分社会保険料(国民年金保険料)控除証明書の発行について」

- 参照:日本年金機構「ねんきん加入者ダイヤル(年金の加入に関する一般的なお問い合わせ)」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

支払った国民年金保険料は年末調整で控除できる

従業員がなんらかの理由で国民年金保険料を納めていた場合には年末調整で控除が可能です。万が一、年末調整に間に合わない場合には確定申告が必要になることを案内しましょう。

「弥生給与Next」は、従業員それぞれの事情に対応した年末調整をサポートするツールです。勤怠管理・給与計算・年末調整・労務管理といった業務をシームレスに連携し、効率的にデジタル化できます。年末調整では、Web申告や源泉徴収票のWeb配信にも対応しています。この機会に導入をぜひご検討ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。