賞与明細とは?ないとダメ?控除項目や作成の流れなどを解説

更新

賞与(ボーナス)とは、毎月支給する給与とは別に、年に数回に分けて従業員に支給するものです。賞与の支給時には一般的に、「賞与明細」を発行します。賞与明細は必ず発行しなければならないのか、そもそも毎月発行する「給与明細」とはどのような違いがあるのか、疑問に思うこともあるのではないでしょうか。

本記事では、賞与明細と給与明細の違い、賞与明細に記載すべき内容など、賞与明細を発行する際に重要な事項について解説します。また、具体的な作成手順や控除額の計算方法も紹介していますので、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

賞与明細とは

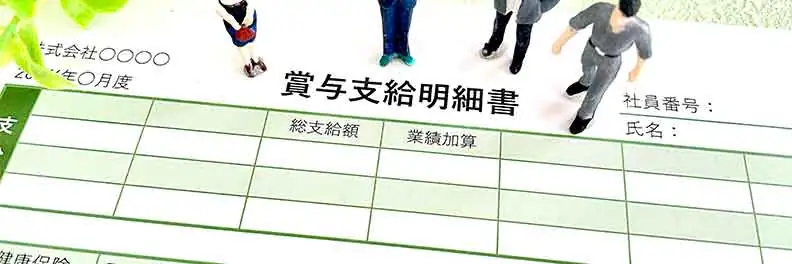

賞与明細 とは、従業員に賞与(ボーナス)を支給する際に渡す支払明細書のことです。所得税法第231条では、給与や賞与を支払う側(企業)は、受け取る側(従業員)に対し、金額や通知事項を明記した「支払明細書」を渡すことが義務付けられています。賞与明細に記載が必要な項目は、総支給額、社会保険料や所得税の内訳と控除額、実際の支給額などです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与明細と給与明細の違い

給与明細とは、毎月の給与の支払時に渡す支払明細書です。給与明細には、支給項目としては、基本給、諸手当、通勤手当や時間外手当、控除項目としては、社会保険料および所得税額、勤怠項目としては、出勤日数や1か月の労働時間などを記載します。

賞与明細と給与明細は、いずれも支払額や控除内容を従業員に通知するためのものです。しかし、賞与と給与では社会保険料の計算方法や控除項目などが異なるため、賞与明細と給与明細にもそれらの違いが反映されています。

まず、社会保険料は、給与からも賞与からも控除される点は同様です。しかし給与の場合は、「標準報酬月額」をもとに控除額が決まる一方で、賞与の場合は総支給額をもとにした「標準賞与額」から控除額を算出します。なお、健康保険料と厚生年金保険料にはそれぞれ上限額が設けられており、健康保険料の標準賞与額では573万円(全国健康保険協会の場合)、厚生年金保険料の標準賞与額では150万円です。

その際に注意すべきなのが、社会保険では労働の対価となる賃金のうち、支給回数が年3回以下のものが「賞与」として扱われる点です。ただし、年3回以上の支給でも、社会保険料がかかる点に注意が必要です。支給回数が年に4回以上となる場合は、「標準報酬月額」の対象となる可能性があります。標準報酬月額は、毎年4月・5月・6月の3か月間の給与の平均額をもとに決定されますが、その前年の賞与も合算して計算が行われます。つまり、年4回以上賞与が支給される場合、その金額は標準報酬月額の計算に影響する場合があります。

さらに、住民税に関しては賞与からは控除されません。これは、住民税の徴収が、前年の所得をもとにした年間納税額を12で割った金額を、毎月の給与から差し引く形で行われるためです。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与明細の控除項目

賞与から控除されるものは、「健康保険料・介護保険料」「厚生年金保険料」「雇用保険料」「所得税」の4項目です。ここでは、それぞれの項目について詳しく解説します。

健康保険料・介護保険料

法人事業所や、5人以上の従業員が働いている個人事業所には、健康保険への加入が義務付けられています。健康保険が適用されている事業所で働いている従業員は被保険者となり、給与だけでなく賞与からも健康保険料が控除されます。

さらに、40歳以上の従業員に関しては介護保険料の被保険者となるため、健康保険料と介護保険料の両方を納めなければなりません。それぞれの保険料は労使折半で、雇う側(企業)と雇われる側(従業員)が半分ずつ負担します。

厚生年金保険料

賞与からは、厚生年金保険料も控除されます。厚生年金とは、基礎年金(国民年金)に上乗せする形で将来受け取る年金の金額を増やすためのしくみです。厚生年金保険が適用される事業所において常時雇用されている70歳未満 の従業員は、給与だけでなく賞与からも厚生年金保険料が控除されます。保険料は健康保険料と同じく労使折半で、企業と従業員がそれぞれ半分ずつ負担します。

雇用保険料

賞与からは 雇用保険料も控除されます。被保険者となるのは、週の所定労働時間が20時間以上で、なおかつ31日以上引き続き雇用されることが見込まれる労働者です。

雇用保険には、失業したときに手当を給付する事業と、雇用安定や能力開発といった雇用対策のための雇用保険二事業があります。給付事業分の保険料は企業と従業員が折半して負担しますが、雇用保険二事業の保険料は全額を事業主が負担します。

雇用保険料の計算方法について、こちらの記事で解説しています。

所得税

賞与からは、所得税も源泉徴収されます。課税対象となるのは、賞与額から各種社会保険料(健康保険料・介護保険料・厚生年金保険料・雇用保険料)を引いた額です。なお、2037年12月31日までは復興特別所得税も徴収されるため、注意しておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与明細の作成手順

賞与明細を作成するには、まず賞与の金額を決めたうえで、法令に基づく計算方法で算出した控除額の内訳と、差引支給額を記載しなければなりません。ここでは、賞与明細を作成する際に必要な書類と作成手順を4つのステップに分けて紹介します。

1.必要書類の準備

まずは必要書類を準備しましょう。書類の種類と入手先は以下のとおりです。

- 各社会保険の保険料率表(保険協会、年金機構、厚生労働省など)

- 賞与の源泉徴収税額表(国税庁)

- 賞与を支払う月の前月分の給与明細書

このうち健康保険料率は一律ではなく、例えば協会けんぽ(全国健康保険協会)では都道府県ごとに異なります。間違えないように注意しましょう。賞与明細に正確な金額を記載するには、これらの書類を用意し、内容を確認しておくことが大切です。なお健康保険組合の場合もそれぞれ異なりますので確認しましょう。

参照:全国健康保険協会「都道府県毎の保険料率![]() 」

」

参照:日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)![]() 」

」

2.支給額の算出

次に、社内規定や人事評価、業績などに従って賞与の総支給額を決めます。賞与額の算出には主に、次の3つの方法のいずれかが使われます。

1.基本給連動型

基本給を元に賞与額を決める方法です。多くの企業が採用している方法であり、「基本給×月数」という数式で計算します。

2.業績連動型

企業の業績や個人の人事評価などを元に賞与額を決める方法です。この場合、算出方法は企業によって異なります。業績と総支給額が連動するため従業員の納得度が高い一方で、業績が悪化した場合は賞与額が著しく少なくなる可能性もあります。

3.決算賞与型

決算期に会社の業績に基づいて賞与額を算出する方法です。臨時賞与や特別賞与とも呼ばれ、夏期賞与や冬期賞与といった定期的に支給される通常の賞与とは異なります。算出方法は企業によってさまざまです。

賞与について詳しくは、以下の記事も併せてご参照ください。

3.控除額の算出

賞与額が決まったら、最初に用意した必要書類を参照し、控除する項目ごとに控除額を算出しましょう。なお、社会保険料の控除額算出には、総支給額の1,000円未満を切り捨てた「標準賞与額」を使用します。その一方で、雇用保険料の控除額算出には「賞与の総支給額」、所得税の控除額算出には「賞与の総支給額から社会保険料の合計額を差し引いた金額」を使うため、注意が必要です。

控除額の計算式は次のとおりです。

-

- 健康保険料:標準賞与額×健康保険料率÷2

- 介護保険料:標準賞与額×介護保険料率÷2

- 厚生年金保険料:標準賞与額×厚生年金保険料(18.3%)÷2

- 雇用保険料:賞与総支給額×雇用保険料率(労働者負担分)

- 所得税:(賞与総支給額-社会保険料の合計額)×所得税率

- ※2025年4月時点の雇用保険料率(労働者負担分)は、一般の事業が0.55%、農林水産・清酒製事業が0.65%、建設事業が0.65%です。

なお、所得税率は、賞与を支払う月の前月分の給与から社会保険料を控除した金額を基準に、扶養親族の人数によって決まります。国税庁のWebサイトで、最新の源泉徴収税額表を確認してください。

4.賞与明細の記入

賞与額と控除額を算出したら、賞与明細書に記載します。必ず記載しなければならないのは、「控除前の総支給額」「各控除項目および控除額の内訳」「差引支給額」の3点です。この他に、支給対象期間や支給日などを記載してもよいでしょう。

また、賞与のタイプによっては、明細の記載を変えなくてはなりません。決算賞与や特別賞与といったいわゆる臨時ボーナスは、夏期賞与や冬期賞与などの通常の賞与とは別物です。支給時期や支給額などの記載に注意しましょう。

支給額の計算に関してこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

賞与明細の基本を押さえておこう

賞与を支給する際に発行する賞与明細には、控除前の総支給額と各控除項目および控除額の内訳、差引支給額を記載する必要があります。賞与明細を作成するにはまず最新の必要書類を用意し、賞与の総支給額を決定したうえで、社会保険料と所得税の控除額を計算しましょう。

賞与明細を作成するには、弥生のクラウド給与サービスを活用するのがおすすめです。必要な項目を入力するだけで支給額が自動計算されるため、作業のミスを減らせるうえに手間もかかりません。自社に合った給与計算ソフトを活用して、業務の効率化を目指しましょう。

- ※2024年12月時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。