納品書に消費税の記載は必要?インボイス制度への対応方法も解説

監修者: 小林祐士(税理士法人フォース)

更新

納品書は、商品・サービスの売手側が、買手側に商品・サービスを納品した際に発行する書類です。

納品書で重要なのは、納品されたものや数があっているかを荷受け者が確認できることです。

そのため、納品書に納品物の金額や消費税額を記載しなくても問題はありません。

ただし、納品書を適格請求書(インボイス)として発行する際は、適格請求書のルールに従って消費税を正確に記載する必要があります。

ここでは、納品書に消費税を記載する必要性や、適格請求書として発行する場合の記載方法などについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書への消費税の記載は義務ではない

納品書は、商品・サービスを納品した際に売手側から買手側に対して発行する書類です。納品書を発行する目的は、納品先に商品・サービスを提供した事実を伝えることであり、発行が義務付けられているわけではありません。

しかし、ビジネスの過程では納品書が発行されることが一般的です。商品・サービスの提供側は、納品書をきちんと発行することをおすすめします。

納品書に価格を記載する際も、消費税を記載することは義務付けられてはいません。贈答などで発注者と荷受けする相手が異なる場合、納品書には納品内容と数量のみで、金額を記載しないこともあります。

なお、商品・サービスの買手側や荷受者は、納品書を受領したら、納品物と納品書の記載内容が一致しているかどうかを確認することが大切です。主に注文をした商品や数が間違っていないかを納品書と付け合わせて確認します。金額や消費税額が納品書に記載されていた場合は、その金額と注文した金額と一致しているか確認します。受領した納品書は一定期間、保存しておく必要があります。なお、納品書を適格請求書として受領した場合、買手側は一定期間保存しないと原則として仕入税額控除が受けられないため、きちんと保存しましょう。詳細は後述します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書は適格請求書として発行することもできる

納品書は、適格請求書として発行することもあります。2023年10月1日にスタートしたインボイス制度では、納品書を適格請求書の要件を満たして作成すれば、その納品書を適格請求書とすることができます。

なお、納品書の他にも、領収書や明細書などの書類も、要件を満たせば適格請求書として扱うことができます。なお、発行書類をすべて適格請求書にする必要はありません。同じ取引において、どれか1つが適格請求書として発行されていれば、買手側は仕入税額控除をすることが可能です。

どの書類を適格請求書とするのかは、あらかじめ取引相手と合意しておくことをおすすめします。適格請求書とする書類は、最終的な金銭のやりとりが発生する領収書や請求書を使うケースが多くなるかもしれませんが、納品書を適格請求書にすることもあります。納品書兼領収書や納品書兼請求書など複数の役割をする書類として発行することもあるでしょう。そのため、買手側とのやりとりのしやすさなどを基準に取り決めておくことをおすすめします。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の基本的な記載項目

納品書の記載項目に関するルールはありませんが、ビジネス上、必要な項目がいくつかあります。また、納品書を適格請求書として発行する場合は、適格請求書で規定された項目を記載する必要があります。

一般的な納品書の基本的な記載項目は以下のとおりです。納品書作成時は、間違いなく記載するようにしましょう。

書類作成者の氏名または名称

納品書を作成・発行する者の氏名や名称は、必ず記載しましょう。

受領側が納品書の内容について確認したい点があった場合、すぐに連絡がとれるよう、氏名や社名だけでなく、住所や電話番号などの連絡先も併せて記載することをおすすめします。

取引年月日

納品書を作成する際は、いつの取引についての納品なのかがわかるよう取引年月日を記載してください。商品を配送して納品する場合は、到着日の日付を記入するのが一般的ですが、到着日がいつになるかわからない場合などには出荷日を記載するケースもあります。

取引年月日を記載することで、発行側と受領側のどちらも納品書の管理がしやすくなります。

取引内容

納品した商品・サービスの内容は、品名や数量、単価、金額などの項目を必要に応じてそれぞれ記載します。

品名

品名は、納品した商品・サービスの名称です。自社で管理している製品番号でも問題ありませんが、買手側が確認しやすい品名で記載されていると親切です。

軽減税率(8%)の対象となる品目については「※」など、軽減税率であることがわかるように記載しましょう。

数量

数量の欄には、買手側に納品した商品・サービスの数を品目ごとに記載します。具体的な数量の記載が難しい場合は、「一式」のような表記でも問題ありません。

単価

単価は、商品・サービスの1つ分の価格です。単価の記載が難しい場合は空欄でも問題ありません。

金額

単価に数量を掛けた合計金額が、品目ごとの小計になります。記載する場合は、間違いのないようにしてください。

取引金額

取引金額を記載する際は、全体の合計金額を記載します。ポイントは、必要に応じて消費税も記載することです。小計と消費税を合算した金額を合計金額として記載しましょう。

なお、取引金額を記載する際は、改ざんを防ぐためにも先頭に「¥」や「金」をつけたり、末尾に「-」をつけたりします。

また、3桁ごとにカンマで区切るのが一般的な記載方法です。合計金額が5万円の場合は「¥50,000」「¥50,000−」「金50,000円也」といった書き方になります。

書類の交付を受ける事業者の氏名または名称

書類の交付を受ける事業者の氏名または名称は、納品書の宛名として記載するものです。必要に応じて、書類の交付を受ける担当者名まで記載するケースもあるため、納品書を作成する前に確認しておくことをおすすめします。

また、会社名や屋号は「(株)」などで省略せず、正式名称で記載します。「御中」と「様」の使い分けも間違えないよう注意してください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を適格請求書とする際の記載項目

納品書を適格請求書とする場合、必ず記載しなければならない項目は下記のとおりです。

記載項目を間違えると、納品書の受領側(買手側)は仕入税額控除を受けられなくなるため、正しく記載しましょう。

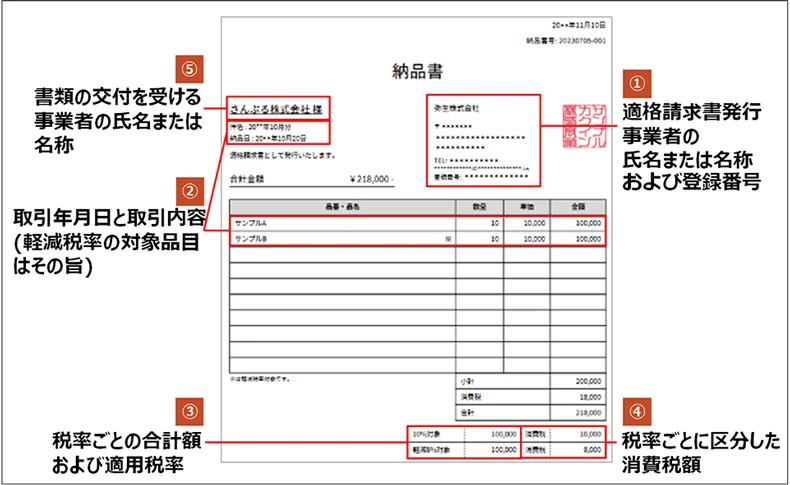

適格請求書として発行した納品書のイメージ

適格請求書交付者の氏名または名称

適格請求書を発行する際は、適格請求書交付者の氏名または名称を記載する必要があります。忘れず正確に記載してください。

適格請求書(インボイス)発行事業者の登録番号

適格請求書には、適格請求書(インボイス)発行事業者に割り振られた登録番号も記載します。

登録番号とは、適格請求書発行事業者の登録申請書を、納税地を所轄する税務署長に提出し、登録された場合に通知される番号です。

法人は「T+13桁の法人番号」、個人事業主など法人番号を有しない場合は、「T+13桁の数字」となります。

税率ごとに区分して合計した取引金額および適用税率

適格請求書を作成する際に重要なのが、税率ごとに区分して合計した取引金額および適用税率の記載です。消費税の合計額は、適用税率ごとに税抜きまたは税込み金額の合計額を記載します。

また、適用税率は10%か8%かがわかるように記載してください。

税率ごとに区分した消費税額

税率ごとに区分した消費税額は、10%と8%の合計額をそれぞれ記載します。

なお、インボイス制度では1つの適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を適格請求書とする際のポイント

納品書を適格請求書として発行する際は、作成・発行時や受領後に下記のポイントを押さえておくことが大切です。納品書を適格請求書とする際の参考にしてください。

請求書・納品書作成ソフトを導入する

納品書は、手書きや表計算ソフトでも作成できます。しかし、大量の納品書の作成、消費税額の計算、ましてや適格請求書として要件に従った項目を満たして、納品書や請求書を作成するには、インボイス制度に対応した請求書・納品書作成ソフトの導入です。さらに、2024年1月1日以後の電子取引からはデータ保存が完全義務化されているので、電子帳簿保存法の要件も満たしたソフトやサービスを選択するとよいでしょう。

弥生では、適格請求書を発行できるクラウドサービス「Misoca」の他、適格請求書や区分記載請求書の入力・仕訳に対応した「弥生の会計ソフト」「やよいの青色申告 オンライン」、そして「Misoca」で作成した請求書や納品書、受領した請求書などを保存・管理できる「スマート証憑管理」などをご用意しており、インボイス制度・電子帳簿保存法にもスムーズに対応できます。納品書を適格請求書として作成・発行できる会計ソフトを検討される場合は、ぜひご検討ください。

一定規模以下の事業者は、1万円未満なら適格請求書がなくても仕入税額控除ができる

インボイス制度には、一定規模以下の事業者に対する事務負担の軽減を目的とした「少額特例」があります。これは、税込1万円未満の課税仕入れについては、要件を満たした帳簿をつけることで適格請求書の保存が不要となるというものです。つまり、少額特例の適用対象事業者は、取引金額が税込1万円未満の場合は、納品書や請求書が適格請求書でなくても、正確に帳簿をつけさえすれば、仕入税額控除を受けることができるのです。

少額特例の適用対象となるのは、基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の事業者です。

基準期間とは、個人事業者の場合はその年の前々年、事業年度が1年である法人ならその事業年度の前々事業年度を指します。また、特定期間とは、個人事業者は前年の1~6月を指し、法人では前事業年度の開始日以後の6か月を指します。

少額特例の適用対象期間は、2023年10月1日から2029年9月30日までです。また、仕入税額控除を受けるためには、少額特例の適用対象事業者は、原則として一定の事項を記載した帳簿の保存が必要となります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を適格請求書として受領する際のポイント

納品書を適格請求書とする際は、商品・サービスを発注し、納品書を受領する側(買手側)にも押さえるべきポイントがあります。主なポイントは下記のとおりです。

売手側が適格請求書発行事業者か確認する

適格請求書発行できるのは、適格請求書発行事業者だけです。

納品書を適格請求書として発行してもらう場合、売手側が適格請求書発行事業者であるかどうかを確認しましょう。

適格請求書ではない場合、買手側は原則として仕入税額控除を受けられません。その場合、消費税相当額を自社で負担しなければなりません(※)。なお、買手側が簡易課税を選択している場合は、課税売上にかかる消費税額に業種ごとに決められたみなし仕入率を掛けて、納付する消費税額を算出して仕入税額控除ができるので、受け取る納品書などの取引書類が、適格請求書である必要はありません。

- ※インボイス制度では、適格請求書発行事業者以外からの請求書でも消費税相当額の一部割合を仕入税額控除ができる経過措置期間があります。

記載内容と納品内容が正確か確認する

納品書を適格請求書として受領する際は、その納品書に適格請求書の必要項目が記載されているかどうかも確認することが必要です。必要事項を満たして、正確に記載されていなければ、適格請求書として認められません。適格請求書は原則として、買手側が修正することはできないため、不備があれば、売手側に適格請求書として、修正して再発行を求める必要があります。

また、納品書に記載されている内容と、実際に受け取った商品・サービスの数量や価格などに相違がないかどうかの確認も大切です。記載内容が間違った状態のまま納品書を保管すると、後になって売手側との内容確認で相違が生じる可能性があります。

納品内容と受領した納品書に間違いがないかどうかを確認してください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保存期間

納品書は証憑書類の一種であり、一定期間の保存が義務付けられています。原則として、保存期間は次の通りです。

納品書の保存期間

- 法人の場合:7年間(欠損金の繰越がある年などは、10年間)

- 個人事業主の場合:5年間

- 一定の売り上げ規模の副業などで雑所得を得ている場合:5年間

- 適格請求書に該当する納品書:法人・個人を問わず原則として7年間

納品書の保存方法は複数ありますが、請求書発行ソフトなどで作成・発行した場合は、紙に印刷して保存したり、電子データのまま保存したりすることが可能です。

受領側は、紙で受け取った納品書は紙のまま保存して問題ありません。任意で紙で受け取った納品書をスキャナで読み取って電子データとしても保存できます。納品書をスキャナ保存する場合は、電子帳簿保存法の「スキャナ保存」の要件に則って保存することが必要です。

なお、2024年1月1日以後の電子取引からは電子データとして受領した納品書は、データのまま要件に従って保存することが義務付けられています。

電子帳簿保存法「電子取引のデータ保存」についての詳細は以下の記事を参照ください

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書をスムーズに作成・発行し、ビジネスを効率化

納品書を作成する際は、取引金額を消費税と共に記載するのが一般的です。また、納品書を適格請求書として扱う場合は、税率ごとに区分して合計した取引金額と適用税率、税率ごとに区分した消費税額を記載する必要があります。

納品書を適格請求書とする際は、発行する側も受領する側も、押さえておくべきポイントがあります。また、発行側が控えを保存する場合、もしくは受領側が原本を保存する場合は、適格請求書として7年間保存しなくてはならないため注意が必要です。

納品書を適格請求書として発行・保存するには、インボイス制度に対応した請求書作成ソフトの導入がおすすめです。納品書や請求書をスムーズに作成・発行できれば、ビジネスを効率化することができます。ぜひ、導入を検討してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。