納品書と受領書の違いとは?発行のタイミングや記載項目も解説

監修者: 小林祐士(税理士法人フォース)

更新

納品書と受領書は、事業者間取引の過程でやりとりされる書類です。どちらも商品・サービスの納品されたタイミングで交わされる書類ですが、これらには明確な違いがあるため適切に使い分ける必要があります。

そこで本記事では、納品書と受領書の違いや、そのほかの書類も含めた取引に使用される書類の発行のタイミングなどを解説します。納品書と受領書の記載項目や、発行の必要性についても併せて見ていきましょう。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書と受領書の違い

納品書と受領書は、記載内容や発行のタイミングが似ていると思う方も多いでしょう。まずは、納品書と受領書の違いについて見ていきます。

納品書:売り手側が商品納品時に買い手側へ発行する書類

納品書は、商品・サービスの納品時に、売り手側が買い手側へ発行する書類です。多くの場合は、納品物を納める際に送付されます。納品書には納品された商品名やその数量などが細かく記載されており、買い手側は正しく納品されているか確認できます。

受領書:買い手側が商品受領時に売り手側へ発行する書類

受領書は、商品・サービスを受領したことを証明するために、買い手側が売り手側へ発行する書類です。

受領書は発行が義務付けられているわけではありませんが、納品物を受け取った、受け取っていないといったトラブルを防ぐために、多くの企業が発行しています。中には、紙面で受領書を発行せず、メール等での受領報告で済ませるケースもあるでしょう。

納品書と受領書に記載されている内容は基本的に同じですが、納品書は「どのような商品をいくつ納品したのか」を証明するものであり、受領書は「納品物を受け取った」ことを証明する書類であるため、発行の目的が異なります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書と領収書の違い

納品のやりとりが行われる際は、納品書と受領書以外にも検収書や領収書が発行されることもあります。ここでは、検収書や領収書との違いを見ていきましょう。

検収書:商品納品時に買い手側が発行する書類

検収書は、納品された商品の内容や数量が発注どおりで問題ないことを証明するため、一般的に買い手側が発行する書類です。売り手側にとっては、納品時のトラブルやクレームを防止する役割も果たします。

また、検収書は売上の計上基準にもなります。検収基準で売上が計上される場合は、検収書に記載されている日付が重要となるため、保管して紛失を防ぐことが大切です。

領収書:金銭受領時に売り手側が発行する書類

領収書は、商品・サービスの対価として金銭を受け取ったことを証明するために、売り手側が発行する書類です。

なお、金銭を受け取った証として発行する書類には、「レシート」もあります。税法上では、宛名、発行日、支払った金額や明細が記載されているものであれば、レシートも金銭の拝受を証明する受取書として有効です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

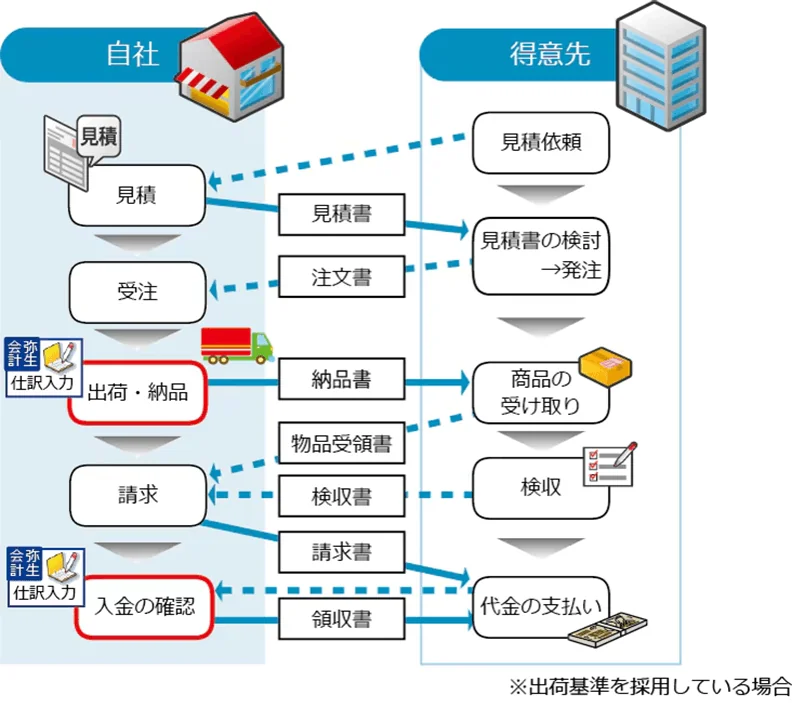

事業者間取引の流れと各書類を取り交わすタイミング

事業者間取引の過程では、商品・サービスの買い手側と売り手側の間で納品書や受領書の他にも、さまざまな書類が交わされます。

ここでは、事業者間取引で扱う書類と、それらの書類が取り交わされるタイミングをご紹介します。下図は、「買手先」を「得意先」と表記した、各書類が取り交わされる流れの例です。各書類がいつ、どちらの事業者から発行されるのかを押さえておくことが大切です。

取引の流れと取り交わす書類

【売り手側】見積書

見積書は、買い手側からの見積もり依頼に対して、売り手側が発行します。

売り手側は、商品・サービスの提供にかかる費用の概算や納品予定日を記載した書類を作成することとなります。

【買い手側】発注書(注文書)

発注書は、売り手側と買い手側で合意した見積もり内容に基づいて、買い手側が発行します。

発注書は事前に取り交わした見積書の内容に同意した旨を、買い手側が売り手側へ伝える役割も果たしています。

【売り手側】納品書

納品書は、商品・サービスの納品時に売り手側が買い手側へ発行します。

買い手側が、納品物の内容や数量などに誤りがないかを確認できる役割も持っています。

【買い手側】受領書

受領書は、商品・サービスを納品された買い手側が売り手側へ発行します。受領書は買い手側が確かに納品物を受け取ったことの証明にもなります。

【買い手側】検収書

検収書は、発注した商品・サービスが品質を含めて不備なく納品されたかどうかを確認した買い手側が、売り手側へ発行します。

検収書が売り手側に渡った時点で、それ以降の業務対応は不要になるという区切りもつけられます。

【売り手側】請求書

請求書は、納品した商品・サービスの代金を請求するために、売り手側が買い手側へ発行します。

売り手側が請求書に記載する項目は、主に請求金額や支払期限、支払い先の名称などです。なお、適格請求書(インボイス)の場合は従来の請求書(区分記載請求書方式)よりも記載要件が増えます。

適格請求書(インボイス)の場合に必要な記載事項についてはこちらの記事で解説していますので、参考にしてください。

【売り手側】領収書

領収書は、売り手側が買い手側からの支払いを確認してから買い手側へ発行します。領収書は、商品の料金やサービスの対価として金銭を受け取ったことを証明する書類になります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

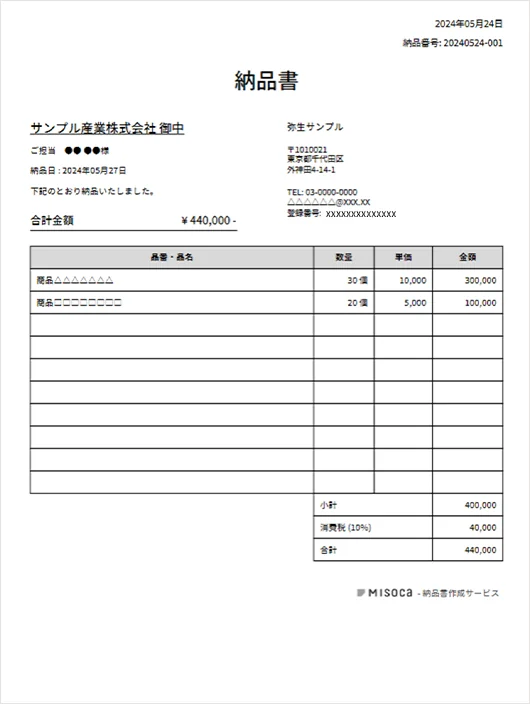

納品書の記載項目

納品書には、どのような記載項目が必要なのでしょうか。厳密に決まりがあるわけではありませんが、一般的な記載項目は下記のとおりです。なお、仕入税額控除を適用するうえでは、請求書や納品書、領収書といったすべての証憑書類が適格請求書の要件を満たす必要はなく、いずれか1つの書類に定められた項目が記載されていれば問題ありません。また、請求書や納品書など、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これら複数の書類を合わせて1つの適格請求書とすることも可能です。

納品書を適格請求書として扱う際の記載項目についてはこちらの記事で解説していますので、参考にしてください。

書類作成者の氏名または名称

納品書を作成・発行する担当者名や会社名、住所、連絡先は、正確に記載します。

連絡先は電話番号とメールアドレスの両方を記載したほうが、受け取った事業者が問い合わせをしたいときに、すぐに連絡できるためていねいです。

取引年月日

取引年月日は、いつ取引の実績があるかを証明する意味でも重要な情報です。いつ行われた取引の納品書なのかがわかるように、年表記から正確に記入しましょう。

取引内容

納品書の取引内容の欄には、商品名、商品の数量、商品の単価、金額(小計)を記載します。納品物への金銭の拝受を証明するうえでも、内容に間違いがないかよく確認をします。

取引金額(税込)

納品した商品の小計金額(税別)、消費税、合計金額を、納品書に記入します。納品内容の合計金額は、税込みで記入します。

書類の交付を受ける事業者の氏名または名称

納品書を受け取る事業者名は、名称や御中、様の取り扱いを間違えないように記載します。会社の場合は会社名の後に「御中」、個人の場合は名前の後に「様」をそれぞれ記載します。

納品書の例

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

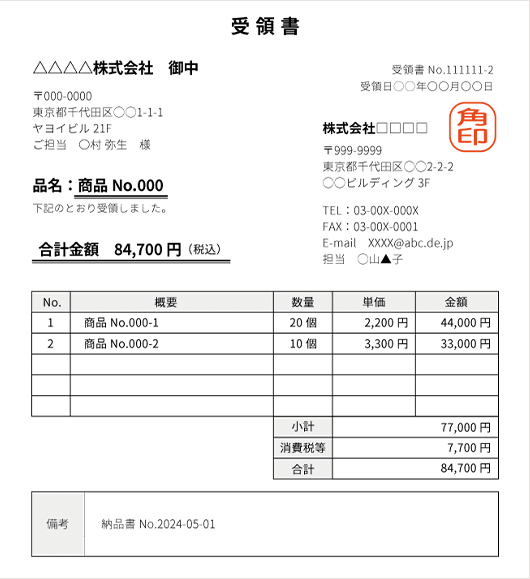

受領書の記載項目

受領書の記載項目は、基本的には納品書の記載内容をベースとして問題ありません。発行日、書類の交付を受ける事業者の氏名または名称、書類作成者の氏名または名称、取引内容、金額などを記載するのが一般的です。

また、売り手側との認識の齟齬が生じるのを防ぐためにも、見積書番号、納品書番号も付記して、受領書と照合できるようにしておくことをお勧めします。

受領書の例

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書と受領書は毎回発行したほうが安全

納品書と受領書は、必ず発行しなければならない書類ではありません。しかし、これらの書類は発行したほうが、トラブルが起きた際に役立つことがあります。

納品書を発行すれば、売り手側が商品・サービスを納品したという事実が書類で残ります。また、受領書を発行すれば、買い手側が商品を受領したという事実が残ります。

商品やサービスを注文どおり納品した、受け取ったといったことについて、売り手側と買い手側で認識の違いが起きた際に、納品書と受領書があればすぐに確認することができるのです。

なお、納品書や受領書は適切に保存する必要があります。保存期間は、納品書・受領書ともに、法人においては、その事業年度の確定申告書の提出期限の翌日から原則7年間です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書や受領書を電子保存する際の、電子取引とスキャナ保存の要件

電子帳簿保存法の改正により、2024年1月から納品書や受領書を電子データとして受け取った場合は、電子データのまま保存することが義務付けられています。受領した書類の電子保存には「電子取引」と「スキャナ保存」の2種類があるため、それぞれの要件を確認しておきましょう。

なお、電子取引は電子データでの保存が必須となりますが、スキャナ保存については事業者の任意となります。

電子取引

電子取引とは、電子メールやクラウドサービスといった、インターネットを介した電子的なやりとりです。電子メールで納品書が送られてきた場合や、請求システムを介して納品書や受領書をダウンロードした場合も電子取引に該当します。

また、自分が受領した場合だけでなく、自分が電子的に発行した納品書や受領書も電子取引となります。

スキャナ保存

スキャナ保存とは、紙で受領した納品書や受領書をスキャンして電子データとして保存する方法です。紙の書類を電子データとして保存できるため、紙の書類に必要な管理コストやスペースを大きく削減できます。

ただし、スキャナ保存を利用するには、訂正や削除ができないシステムに保存する、またはタイムスタンプを付与するなどの複数の要件を満たす必要があるため、電子帳簿保存法のスキャナ保存に対応したシステムの導入が望ましいでしょう。

スキャナ保存の要件についてはこちらの記事で解説していますので、参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書と受領書の作成・管理は専用システムで効率化

納品書は、売り手側が納品した商品やサービスの明細を記載して、買い手側が発注した内容と照らし合わせるためにも重要な役割を果たしています。

受領書は買い手側が納品された商品・サービスを受け取ったことを証明する役割があります。それぞれ発行・保管しておくことで過去の取引の履歴も容易に確認することができるため、いずれの書類も取引の都度、授受することをお勧めします。

弥生のクラウド見積・納品・請求書サービス「Misoca」なら、納品書や受領書も簡単に自動作成することができます。請求書や見積書を併せて一元管理できるうえ、売上レポートの作成や請求・入金確認などのステータスも1つのシステム上で管理が可能です。

また、弥生の「スマート証憑管理」を利用すれば、取引先から受領、あるいは自社が発行した領収書や請求書、納品書、見積書などの事実を証明する証憑(しょうひょう)を、クラウド上で保存・管理することができます。「スマート証憑管理」はインボイス制度と電子帳簿保存法にも対応しているため、それらの保存要件を満たせているか不安な場合も安心です。さらに、「スマート証憑管理」を弥生製品と連携すれば、「自動読み取り」「自動仕訳」「自動保存」といった機能により業務負担が増える心配はありません。

納品書や受領書の作成・管理業務を効率化したい場合は、ぜひ「Misoca」や「スマート証憑管理」の利用を検討してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。