納品書送付時のメール添付について解説!メール文例や注意点も紹介

監修者: 小林祐士(税理士法人フォース)

更新

納品書は発行が義務付けられているわけではありませんが、請求書や領収書と同様、企業間取引をスムースに進めるためには重要な書類です。

納品書を取引先に送付するには、郵送で送るほか、電子データをメール添付で送る方法があります。メール添付で送る際はメールの件名や本文だけでなく、送信するタイミングやファイル名の付け方などに注意が必要です。

ここでは、納品書をメール添付で送る際の文例や注意点のほか、納品書の記載項目、電子帳簿保存法の「電子取引のデータ保存」の対応などについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書は納品内容を伝える書類

納品書は、取引先に納品した商品・サービスの種類や数量などの内容を伝えるための書類で、証憑書類の一つです。納品書の発行は義務ではありませんが、納品書を適格請求書(インボイス)として扱う場合は、買手先(ただし、買手がインボイス事業者の場合)から発行を要求された場合、売手側である適格請求書発行事業者は、納品書を発行する義務があります。

納品書は、混乱や不安を解消し、そして納品を確認する書類として多くの企業が商取引において発行しています。

原則として、納品書は商品・サービスを納品したタイミングで同時に発行します。納品物と併せて納品書も送ることで、取引先は納品物が正しく納品されたかどうかを確認できるのです。ただし、納品物として現物がないデータやデザインなどの場合は、後から送付する形で発行します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書はメールで送付できる

納品書はメールで送付しても問題ありません。ただし、メール本文に納品内容を記載するとわかりにくくなり、取引先によっては保管している場合もあるため、一般的には納品書をPDFなどの電子データで作成し、添付して送付します。

また、電子帳票システムを使ってWeb経由で送信する方法も可能です。納品書をメール添付で送付することは、買手側は受領した納品書を紙ではなくデータで保存することができ、管理しやすくなるメリットがあります。

なお、納品書を電子データで授受した場合は、電子帳簿保存法の要件の1つである「電子取引のデータ保存」の要件に従い、電子データのまま保存する必要があります。

電子帳簿保存法により、2024年1月1日以後の電子取引では、ほぼすべての事業者が要件に従ってデータ保存する必要があります。

詳細は、こちらの記事を参照ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の記載項目

納品書の記載項目は下記のとおりです。納品書を作成する際の参考にしてください。

必須の記載項目

納品書を作成する際は、下記の項目を必ず記載する必要があります。記載漏れのないようにしましょう。

- 書類作成者の氏名または名称

- 書類作成者の氏名または名称は、通常、納品書に記載する必要があります。納品書を作成した担当者の氏名、納品書を発行する会社名を明記してください。

自社名の他、所在地や電話番号、メールアドレスも記載すると、ビジネス文書として親切です。 - 取引年月日

- 取引年月日は、商品・サービスを実際に納品した日です。納品物が配送の都合などで取引先にいつ到着するかわからない場合、一般的には出荷日を記載します。

- 取引内容

- 取引内容の記載方法にルールはありませんが、品目名・単価・数量・合計を記載するのが基本です。品目名には、提供する商品・サービスの名称をそれぞれ記載します。

単価・数量の欄には、品目ごとに1個あたりの価格と数量を記載します。単価の記載が難しい品目であれば、ここは空欄でも問題ありません。数量の欄について、具体的な数量の記載が難しい場合は「一式」といった記載で問題ないでしょう。 - 取引金額(税込)

- 取引金額は、合計欄に税込で記載します。

- 取引先の氏名または名称

- 取引先(発注者)の会社名(氏名)は正式名称で記載してください。「株式会社」「一般社団法人」などの名称は「(株)」や「(一社)」と略さずに正しく記載します。

企業によっては担当部署や担当者名も記載を求められるため、事前に取引先に確認しておくことをおすすめします。

納品書を適格請求書として扱う場合の記載項目

納品書は、適格請求書等保存方式(インボイス制度)で定められた適格請求書の記載項目を満たせば、適格請求書として取り扱われます。

納品書を適格請求書として扱う際は、下記の項目を記載が必要です。

- 適格請求書発行事業者の氏名または名称および登録番号

- 適格請求書(インボイス)発行事業者の氏名または名称と登録番号は、適格請求書に必須の記載項目です。

登録番号とは、適格請求書発行事業者が登録を完了した際に発行される番号です。法人番号がある事業者は「T+法人番号」、個人事業主や人格のない社団といった法人番号がない事業者は「T+13桁の固有番号」となります。 - 軽減税率の対象品目である旨

- 納品書の取引内容に軽減税率(8%)の対象品目が含まれる場合は、その旨も記載します。標準税率と区別するため、軽減税率の品目に「※」を記載する方法などがおすすめです。

- 税率ごとに区分した消費税額

- 標準税率(10%)と軽減税率(8%)に区分して、それぞれ合計した消費税額も記載します。なお、1つの適格請求書につき、端数処理を行えるのは税率ごとに1回までである点に注意しましょう。

納品書として記載しておきたい項目

必須ではありませんが、ビジネスマナーとして記載しておきたい項目があります。納品書を作成する際の参考にしてください。

- 納品書の宛先

- 納品書の宛先は、納品物を送付する相手を明示するものです。宛先を記載しておくことで取引内容の確認や入金管理の際、内容に誤りがないかどうかを確認しやすくなります。

宛先は正式名称を略さず記載し、「御中」や「様」などの敬称も使用することをおすすめします。 - 納品書の発行日

- 納品書の発行日は、原則として「商品実際に納品した日」を記載します。納品書の発行日は、請求書と納品書のそれぞれの役割を機能させるために、発行日と納品日の両方を記載することをおすすめします。

- 納品番号、通し番号

- 納品番号や通し番号は社内で納品書を管理しやすくするために記載します。見積書や請求書などの書類の番号と紐付けて、一括管理できるようにする方法もおすすめです。

- 納品者の会社名、住所、電話番号など

- 納品書を発行する自社の会社名(個人事業主なら氏名や屋号)や住所、電話番号は必ず記載しましょう。連絡先も記載しておくことで確認事項がある場合に取引先が連絡しやすくなります。

- 納品者の会社押印

- 会社押印は義務ではありませんが、会社印や角印、担当者印などが押印されていると信頼性や信憑性が高まります。押印文化はリモートワークが広がる中で衰退しているものの、取引先から求められるケースがなくなったわけではありません。トラブルを避けるためにも、押印を依頼されたら対応するようにしてください。最近では、電子印鑑を利用するケースもありますので、事前に取引先と確認しておくとよいでしょう。

- 備考

- 備考欄は取引先からの求めや補足したい内容に応じてさまざまな使い方ができます。例えば、発行日の記入欄がないフォーマットの納品書に取引先から発行日の記載を求められた際に備考欄に記載することも可能です。

その他、納品書の作成担当者からのコメントを入れることや何か伝えておくべきことがあれば活用しましょう。

なお、納品書と請求書を兼ねている場合は振込先や振込手数料の扱いについて記載することが一般的です。

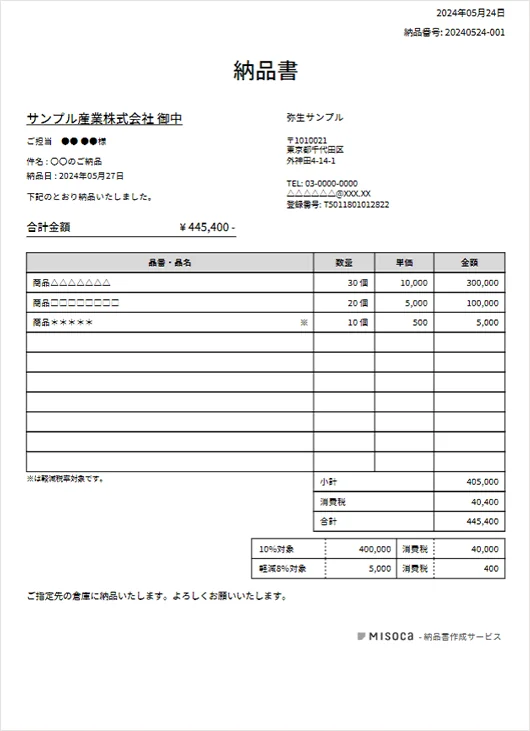

Misocaで作成した納品書のイメージ

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書をメール添付で送る際の文例

続いては、納品書をメール添付で送付する際の文例をご紹介します。納品書をメールで送る際の参考にしてください。

件名

納品書をメールで送付する際、件名に決まりはありません。しかしながら、件名を見ただけで納品書であることが分かるようにすることです。一目で納品書が添付されたメールだとわかり、かつ後から検索しやすい件名にすると良いでしょう。

メール件名の例

- 【◯◯◯◯株式会社】納品書送付のご案内」

- ×××× 納品書のご送付について【◯◯◯◯株式会社】

本文

納品書をメールに添付して送付する際の本文は、簡潔で読みやすい内容にしましょう。納品書の詳細は添付ファイルを見れば確認できるため、本文はシンプルな内容で問題ありません。

メール本文の例

◯◯株式会社

◯◯部 ◯◯課

◯◯様

平素より大変お世話になっております。

ミソカインボイス株式会社の●●です。

このたびは◯◯のご注文をいただき、ありがとうございました。

○○を本日納品させていただきました。

納品書につきまして、添付ファイル(PDF)にてお送りいたしますので、ご確認のほどよろしくお願いいたします。

万が一ファイルが開けない場合は、お手数ですがご連絡ください。

ご不明な点やご質問などがございましたら、お気軽にお問い合わせください。

今後とも何卒よろしくお願い申し上げます。

--------------------------------------------

ミソカインボイス株式会社

◯◯部 ●●

TEL:000-000-000

メールアドレス:example@example.com

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書をメール添付で送る際の注意点

納品書をメール添付で送付する際には、いくつか注意点があります。主な注意点は下記の6つです。

添付ファイルにパスワードを付けたか

納品書をメール添付で送る際は、添付ファイルにパスワードを付けたかに注意が必要です。

納品書を添付したメールの宛先を間違えると、自社にとっても取引先にとっても情報漏えいにつながります。そのような万一の事態に備え、添付ファイルにはパスワードを付けることをおすすめします。パスワードを付けることにより、情報漏えいを防止できるだけでなく、取引先にとっての安心感にもつながります。

添付の失念

納品書をメール送付する際、意外と多く見られるミスがファイルの添付失念です。メールを送信する前に、納品書のファイルが添付されているかを見直し、確認しましょう。

使用するメールソフトや導入しているシステムによっては、本文に「添付」と入力すると、添付ファイル漏れがないかアラートが表示される機能を搭載しているため、こうした機能も活用することをおすすめします。

また、送信する際は添付ファイルの有無だけでなく、納品書の記入漏れや金額ミスがないか、送信先が正しいかといった点も確認してください。

メール送信後も、「送信済み」となっているかまで確認できると安心です。

送信のタイミングは適切か

納品書をメール添付して送付するタイミングとして適切なのは「納品と同時」か「納品後すぐ」かです。

納品前は納品書を送付しないことをおすすめします。納品書は原則、商品・サービスが納品された時点で届くことが大切です。納品よりも先に送られるのは「発送完了メール」や「納品予定リスト」となります。

納品前に納品書を送ってしまうと、配送ミスや遅延などによって納品されないトラブルが発生し「納品書が届いているのに商品は受け取っていない」といった問題が生じる可能性があります。また、在庫などと合わずに取引先が混乱してしまうこともあります。

一方、納品書の送付が遅すぎるのもマナー違反です。納品後に時間が経過して送付してしまうと初知友内容と合っているか確認が難しくなってしまうため、送付が遅すぎると取引先に迷惑をかけてしまいます。

上記のような理由から、メール添付で納品書を送付する場合は、納品と同時か納品の直後に届くようにすることをおすすめします。

ファイル名の付け方は適切か

納品書をメールで送付する際はファイル名の付け方にも配慮しましょう。ファイル名を付ける際は、受領側が認識しやすいファイル名にすることが大切です。

納品書のファイル名に決まりはありませんが、取引年月日や取引先名(自社名)を含む形式で統一することをおすすめします。

電子帳簿保存法では、ファイル名には「取引年月日」、「取引金額」、「取引先」を含め、検索しやすい統一した順序で入力することが望ましいとしています。 それぞれの項目を「_(アンダーバー)」でつなぐ方法です。

ファイル名の付け方の例

- A社御中_240101_ミソカインボイス社_納品書_

- A社御中_2024年1月 納品書_ミソカインボイス社

- 【ミソカインボイス・納品書】B社御中_202401分

納品書は電子データのまま保存する

メール添付で送付した納品書は、電子データのまま保存が必要です。電子帳簿保存法で定められているとおり、電子取引でやり取りをした取引書類は、要件に従ってデータのまま保存が必要です。そして、納品書は発行した側も受領した側も一定期間保存しなければなりません。法人は原則7年間、個人事業主は5年間の保存が義務付けられています(納品書が適格請求書に該当する場合は、7年間)。

電子データの紛失や改ざんなどの不正を防ぐためにも、自社の運用方針に合う保存・管理方法を取り決めておくことが大切です。

電子帳簿保存法への対応については以下の記事を併せてご覧ください。

受領側の注意事項を記載する

法人・個人事業主を問わず、納品書を電子データで受領した場合は、電子帳簿保存法の区分の1つである「電子取引のデータ保存」に該当するため、すべて要件に従ってデータとして保存する必要があります。

メール添付で納品書を送付する際は、その旨を注意事項として記載すると親切です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を誤って発行・送付した場合の対処法

納品書を誤って発行・送付してしまった場合は速やかに取引先へ連絡し、その旨を説明し謝罪してから正しい納品書を再発行・送付しましょう。納品していない商品・サービスの納品書を発行するとトラブルになるだけでなく、信用を失い、罪に問われてしまう可能性もあるため注意が必要です。

また、取引先が納品書を紛失してしまった場合も、納品書を再発行してください。

納品書の発行や再発行は義務ではありませんが、取引先との関係を維持するためにも必要に応じて対応することをおすすめします。なお、適格請求書に該当する納品書の紛失の連絡があった場合は再発行が必要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保管期間

納品書の保管期間は、下記のように定められています。納品書は前述のとおり、適格請求書として扱うこともありますが、その場合は保管期間が異なる点に注意が必要です。

納品書の保管期間

- 法人の場合:法人税法では原則7年(欠損金の繰越がある年度は10年間)、会社法では10年

- 個人事業主の場合:原則5年

- 副業の雑所得の前々年分の収入金額が300万円超の場合:5年

- 納品書が適格請求書に該当する場合:7年間

法人は原則7年ですが、より長い期間を優先し、10年間保存することがおすすめです。

また、法人税法では納品書だけでなく、見積書や契約書、領収書といった取引に関わる書類はすべて保管しなければなりません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書と請求書の違い

納品書と請求書は、書類を発行する目的が異なります。納品書は納品内容を伝えることを目的としているのに対して、請求書は販売先に商品・サービスの代金の支払いを求めることが目的です。

また、納品書は納品を行うたびに発行しますが、請求書は納品に合わせて都度発行する「都度請求」以外に、一定期間の取引を集計して締め日に請求する「締め請求」もあります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書と請求書の機能を備えた納品書兼請求書

売手側は、「納品書兼請求書」を発行するケースがあります。納品書兼請求書とは、納品と同時に請求をするといった際に発行するもので、納品書と請求書の機能を兼ね備えた書類です。

納品書兼請求書を発行すると、納品内容と請求内容に違いがなければ、後で請求書を送る必要がありません。

また、前述のとおり、適格請求書の要件を記載すれば、納品書兼請求書を適格請求書として扱うことも可能です。

納品書兼請求書は、納品・請求関係の業務を効率化できる便利な書類ですが、どのような場合でも発行できるわけではありません。

納品書兼請求書は、下記のようなケースに発行することができます。

納品書兼請求書を発行するケース

- 単発取引の場合

- 都度請求を採用している場合

- 物理的な納品物がなく、データやサービスの提供等、納品と同時に請求することについて販売先からの合意を得ている場合

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を適切に作成・送付し、ビジネスを円滑に進めよう

納品書は、商品・サービスを納品する際、その種類や個数を伝える書類です。郵送で送ることもできますが、メール添付で送れば用紙代や郵送の手間、コストを軽減することができます。

納品書をメール添付で送る際のポイントはわかりやすさです。メール添付されていることを取引先が理解できるよう、メール件名や本文を通じてわかりやすく伝えてください。

なお、納品書を電子データで作成した場合は、電子帳簿保存法の区分の1つ「電子取引のデータ保存」に従い、適切に保存・管理する必要があります。納品書を適格請求書として扱う場合には、インボイス制度で定められている必須項目の記入が必要です。納品書を適切に作成・送付して、ビジネスを円滑に進めましょう。

納品書の作成・送付を効率的に行いたいのでしたら、専用システムの導入がおすすめです。弥生の請求書作成システム「Misoca」は、請求書・見積書・納品書を効率的に作成でき、電子帳簿保存法やインボイス制度にも対応しています。ぜひ、導入をご検討ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。