受領書とは?領収書・納品書との違い、書き方をわかりやすく解説

監修者: 高崎文秀(税理士)

更新

受領書には法的な発行義務がなくても、取引先から発行を求められるケースは珍しくありません。受領書には盛り込むべき項目があり、正しい書き方で作成する必要があります。本記事では、受領書の概要や領収書、納品書との違い、具体的な書き方などを記載例も交えつつ解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

受領書とは、商品・サービスを受け取ったと証明する書類のこと

受領書は、顧客や取引先から商品やサービスを受け取った事実を証明するために発行する書類です。商品やサービスを受領した証明として、受け取った側が納品を行った側に対して発行します。

例えば、取引先から運送会社を介して商品を受け取ったとします。このとき、取引先へ商品を受け取った旨の連絡をしないと、取引先は、商品が発注先の手元に届いたかどうかの確認が取れません。そこで、確実に商品を受け取ったことを証明するために受領書を発行します。

また、取引先に受領書を発行してもらえばトラブルの回避に有効です。5つの商品を納入したにもかかわらず、「3つしか受け取っていない」と支払いを拒否されたとしても、対象となる取引の受領書を受け取っていれば、商品を納入した証拠として提示できます。

なお、受領書の発行は法的な義務はありません。ただし、スムーズな取引とトラブル回避に有効なため、取引先から求められた際には発行できる体制を整えておきましょう。

領収書との違い

領収書とは、商品やサービスの提供に対し、金銭の受け渡しが発生した事実を証明する書類です。金銭の授受が行われたことを証明できる証拠書類であり、代金の過払いや二重払いなどを回避できます。代金の支払いを証明する書類としてレシートがありますが、領収書とは記載内容が異なります。

領収書は、商品やサービスの売り手側が買い手側に対し、あくまで代金を受け取った事実を証明する書類です。その一方で、受領書は、買い手側が売り手側に対し、商品の受け取りを証明する書類である点が異なります。

納品書との違い

納品書とは、顧客や取引先へ、商品やサービスを納品した際に発行する書類です。商品やサービス名、数量、納品日、納品場所などの情報が記載されます。納品書は、発注ミスなどのトラブル回避に有効で、認識のズレを防いだり、納品物や契約内容の確認をしたりできます。スムーズな取引のために重要な書類です。

なお、受領書と同じように納品書にも法的な発行義務はありません。ただ、取引先から求められた際にはスムーズに発行できる体制が求められます。

納品書は、売り手側が買い手側に発行する書類です。その一方で、受領書は買い手側が売り手側へ発行する書類である点に違いがあります。

納品書と受領書の違いについてさらに詳しく知りたい方は、以下の記事をご覧ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

受領書の書き方を見本の項目ごとに解説

スムーズな取引とトラブルの回避に有効な受領書には、必要な情報を確実に記載しなくてはなりません。また、項目ごとに正しい書き方が求められるため、ここで把握しておきましょう。

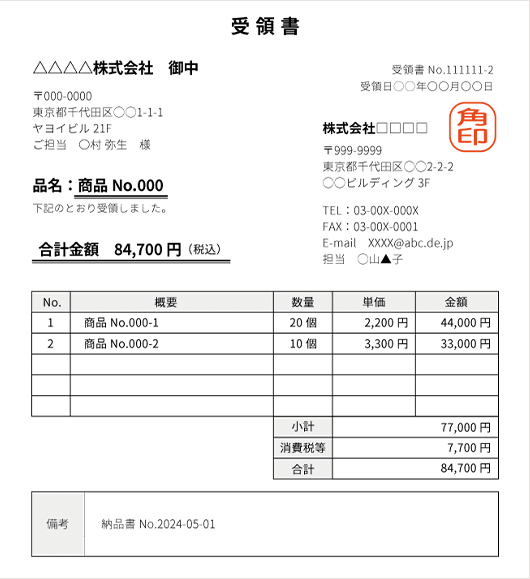

宛先(受領書を渡す相手先の企業名・個人名)

受領書に宛先を記載しないと、どこのだれに発行したのかわからないため、必ず記載しなければなりません。宛先には、受領書を渡す取引先の企業・顧客の個人名などを記載します。

企業に受領書を発行する場合は、正式な社名を記載しましょう。取引先が株式会社なら、(株)と略さず「株式会社〇〇」のように書きます。また、部署名や担当者名も忘れず記載しましょう。

個人の顧客から受領書の発行を依頼された場合は、発注者のフルネームを記載します。名前の後に「様」を付けるのを忘れないでください。以下に記載例を掲載します。

- 宛先が企業の場合

- 「サンプル株式会社 御中」

「サンプル株式会社 物流管理部門 御中」

「サンプル株式会社 物流管理部門 山田〇〇様」

- 宛先が個人の場合

- 「山田〇〇様」

「川本〇〇様」

受領書の発行日

一般的に、受領書を作成、または発行した日にちを記載します。商品やサービスを受け取った日を発行日として記載する場合、例えば、202X年の3月1日に商品を受け取ったのなら、受領書の発行日として「202X年3月1日」と明記しましょう。

なお、受領書に記載する発行日は西暦と和暦どちらを使っても問題ありません。ただ、統一された表記ルールを運用している場合はそれに準じます。領収書や納品書などの書類に西暦を用いているのなら、受領書も統一するのが一般的です。

受領書の管理番号

受領書の管理番号とは、社内で管理するために付与する番号です。管理番号は受領書に必須の記載項目ではないものの、取引の識別や追跡をしやすくなるメリットがあり、業務効率の向上にもつながるため、採用している企業が多くを占めます。

受領書の管理番号は、請求書番号などと同じように、顧客番号と日付、取引番号の3要素で作るのがおすすめです。例えば、「受領書No.003-202X0301-006」といった具合です。

請求書や納品書、見積書など、事業で使用する各書類と同じ番号を付けて管理すれば、管理業務の効率化が期待できます。それぞれの書類どうしを関連づけながら確認、処理ができるため、請求忘れや請求漏れなどミスを回避できます。

受領書の発行者

受領書を発行したのが誰かを記載します。法人なら、社名と住所、連絡先、担当者名を記載しましょう。担当者名を記載していない場合、万が一のトラブル発生時に、問い合わせがスムーズにできず、責任の追及に手間取ることもあるため注意が必要です。

発行者情報も、宛先情報と同じ正式な名称で記載しましょう。株式会社や有限会社など正式な組織形態を記し、住所も都道府県名から記載します。自社の電話番号やFAX番号、担当者直通の電話番号、メールアドレスなどを確実に明記しましょう。以下に記載例を掲載します。

- 法人が発行する受領書のケース

- 〇〇商事株式会社

東京都〇〇区〇〇町1-2-3〇〇ビルディング3階

電話番号:03-〇〇〇〇-〇〇〇〇

FAX番号:03-〇〇〇〇-〇〇〇〇

担当者名:山田〇〇

担当者電話番号:090-〇〇〇〇-〇〇〇〇

担当者Mail:sample@〇〇〇.jp

受領した商品・サービスの内容や金額

受領内容と金額を明記します。受領した内容によって変わりますが、一般的には当該品の注文書や見積書と同じ記載内容になります。受領内容には品目と単価、数量、金額などを、相互確認できるように、漏れなく記載しましょう。

金銭を受領した場合、受領内容は「現金」とし、例えば「金12,000円(税込)」と金額を記載します。物品であれば、受領内容は「製品名」にし、例えば「数量:5」「単価:5,000円(税込)」「総額:25,000円(税込)」のように記載してください。契約書などの書類を受領した場合は、書類の名称や部数を記載します。

担当者の「受領印」

商品やサービスを受領した証明として、担当者の受領印を押印します。印鑑ではなく、担当者のサインでも問題はありません。また、電子受領書をメールで送付するときには、電子印鑑も可能です。ただ、企業によってサインのみの受領書を受け付けないケースもあるため、事前に取引先へ確認しておくと安心です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

受領書を作成する際の注意点

受領書は証憑に該当するため、法律で保存期間が定められている点に注意が必要です。また、収入印紙の貼付が必要になる場合があるなど、受領書を作成する際にはいくつもの注意点があるため、詳しく解説します。

受領書は証憑なので保存期間が定められている

受領書は、取引が行われた事実を証明するための証憑であり、法律で一定期間の保存が義務づけられています。法人なら原則として7年間、個人なら5年間保存しなければなりません。

保存期間の起算日は、取引を行った年度の確定申告期限日翌日からです。受領書を発行した日が起算日でない点に注意しましょう。

自社で7年間、受領書を保存するのは紛失などのリスクが懸念されます。こうしたリスクを軽減する保存方法の1つが受領書の電子化です。受領書は電子帳簿保存法の対象であるため、一定の要件を満たせば電子保存できます。

電子化した受領書を適切に保存すれば、いつまでもきれいな状態で保てます。紙の受領書のように、破れや汚れ、紛失といったリスクを軽減でき、安全な環境で長期間保存できる点が魅力です。また、受領書を保管するためのスペースを確保する必要もなくなるため、費用の削減が実現します。受領書の電子化をきっかけに、他の書類も電子データ化を進めていけば、組織全体のペーパーレスにもつながります。

収入印紙が必要な場合がある

収入印紙とは、免許の交付手数料や国家試験の受験手数料、印紙税、登記における登録免許税などを納める際に必要な証票です。収納金を徴収するために政府が発行しており、印紙税法で定められる課税文書には収入印紙を貼らなければなりません。収入印紙は郵便切手に見た目が似ていますが別物です。

受領書は、金銭または有価証券の受取書である「第17号文書」に分類されるため、印紙税の課税対象です。そのため、5万円以上の金額を受け取った際に受領書を発行するのなら、収入印紙を貼る必要があります。なお、印紙税額は受領書に記載する金額により、5万円未満なら非課税、5万円以上100万円以下は200円、100万円超え200万円以下は400円と定められています。

また、受領書に取引金額が明記されていなくても、単価や数量から取引金額を計算できる場合は、第17号の1文書(売上代金の受領書)とみなされる点に注意が必要です。

なお、電子データとして発行した受領書の場合、収入印紙は必要ありません。あくまで電子データであり、文書ではないため印紙税の課税対象から外れます。

参照:国税庁「No.7105 金銭又は有価証券の受取書、領収書![]() 」

」

参照:国税庁「No.7100 課税文書に該当するかどうかの判断![]() 」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

受領書発行は電子化を検討しよう

受領書の発行は、法的な義務はありませんが、取引先から依頼されるケースがある他、トラブル回避にもつながるため、いつでも発行できる体制は整えるべきです。受領書に記載すべき内容や正しい書き方を把握したうえで適切に作成することが大切です。

見積書、納品書、請求書、領収書発行の手間を軽減したい、業務を効率化したいと考えているのなら、請求書作成ソフト「Misoca」の導入を検討してはいかがでしょうか。テンプレートを使えば、見積書や領収書を簡単に作成でき、転記漏れや記載漏れも回避できます。帳票の発行や送付もワンクリックでできるため、大幅な業務効率化におすすめです。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。