農業所得は青色申告しよう!農業用決算書の書き方や、おすすめの会計ソフトを紹介

監修者: 奥 典久(奥典久税理士事務所)

更新

農産物の生産・販売や畜産業などで農業を事業として営んでいる方は、その所得金額によっては確定申告が必要です。そして、確定申告には青色申告と白色申告の2つの申告方法がありますが、節税効果の高い青色申告がおすすめです。

ここでは、確定申告が必要な所得金額や青色申告のメリット、農業特有の必要書類や収入と経費の考え方などについて解説します。

なお、本記事は、令和7年度税制改正の内容を踏まえています。ここでの項目に関する改正は2025年(令和7年)12月1日に施行され、2025年分以後の所得税について適用されます。よって、2025年11月までの源泉徴収事務には変更は生じず、2025年12月に行う年末調整など、2025年12月以後の源泉徴収事務に変更が生じることとなります。

農業の確定申告については、下記の記事でも解説していますので参考にしてください。

農業所得の確定申告は

青色申告決算書(農業所得用) も作成できる、売上実績No.1の定番会計ソフトで!

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で確定申告が必要となる所得金額等

所得税法上、所得は事業所得や給与所得、不動産所得など10種類に区分されていますが、農業で得た所得は事業所得になります。確定申告では、さらに事業所得が「営業等」と「農業」に分かれており、農業の場合は、所得金額等を記載する欄や、後述する青色申告決算書が他の事業とは別になっています。

なお、所得とは、収入から必要経費を引いた金額のことです。それでは、まず所得がいくらになると確定申告が必要になるのか見ていきましょう。

専業農家の場合

専業農家の方は、1年間の所得金額が95万円(2024年分までは48万円)を超えると確定申告が必要です。

この金額以下の場合は、所得金額2,500万円以下なら誰でも対象となる基礎控除を適用することによって課税所得がゼロとなり、所得税が発生しないため、確定申告をする必要がなくなるからです。

なお、課税所得とは、所得金額から基礎控除や医療費控除といった所得控除額を引いた金額です。所得税はこの課税所得金額から計算されます。

兼業農家の場合

兼業で農業を営んでいる方は、給与所得があるかどうかで変わってきます。

給与所得者の場合

会社員やパート、アルバイトで給与所得がある方が兼業で農業をしている場合は、給与所得以外の所得金額が1年で20万円を超えた場合、確定申告が必要になります。

原則的に会社員などの場合、勤務先の年末調整をするので確定申告はしなくてもいいのですが、この場合、別途確定申告が必要です。

なお、年末調整をしていない給与所得がある場合は、農業の所得にかかわらず、確定申告が必要です。

他の事業所得などがある場合

フリーランスや飲食店、小売業など、個人事業主としての事業所得がある場合は、農業の所得を足した所得金額が95万円(2024年分までは48万円)を超えると確定申告が必要です。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

所得が少なくても確定申告をしたほうがいい理由

実際、事業が赤字であったり、所得金額が少なくて所得税がゼロであったとしても、農業という事業を行っている限り、基本的には確定申告をしたほうがいいでしょう。さらに、青色申告で申告すれば、さまざまな節税などのメリットが得られます。

所得の証明になる

農業などを営む個人事業主の場合、住宅ローンや賃貸契約の審査などで「所得証明書」や「課税証明書」の提出が求められます。これらの証明書は市区町村が発行するもので、確定申告後に収入や所得のデータを市区町村が取得して可能になるものです。 また、金融機関や不動産会社によっては、確定申告をした証明を求められることもあります。 会社員の場合は源泉徴収票が証明書に代えることができますが、個人事業主の場合は、所得税がゼロであっても、確定申告をすることで公的な証明を得ることができます。 なお、所得証明書、課税証明書については、住民税申告をすれば発行されます。

住民税の申告が不要になる

税務署に申告するのは所得税の確定申告ですが、住民税は市区町村に申告するものです。ただし、確定申告をすれば、そのデータが市区町村に送られるため、住民税の計算ができます。そのため、住民税の申告を別途行う必要はありません。

農業での所得が1円でもあれば、住民税申告が必要になるため、確定申告をするのがいいでしょう。

還付を受けられる場合がある

源泉徴収された報酬などを受け取っていた場合、所得税が少ないほど還付金を受け取れる可能性が高くなります。源泉徴収とは、報酬などを支払う側が、支払いの際にあらかじめ所得税を差し引いて納税する制度です。 例えば、農業関連の講演や執筆を行った講演料・執筆料などは源泉徴収されて、報酬が支払われます。この場合の源泉徴収額は、経費などは考慮されていません。 そのため、源泉徴収された所得税から実際の所得税を引いた額がプラスになれば、その額が還付されます。これも確定申告をしなければ、受け取ることができません。

損益通算で税金を減らせる

農業の所得が赤字になったとき、他の所得と通算することで、税負担を減らすことができます。これを損益通算といいます。

通常、年末調整をする給与所得と損益通算もできるので、確定申告で農業の所得の赤字額を引くことで、給与所得の所得税から還付を受けられる可能性があります。

青色申告なら赤字を繰り越せる

青色申告なら、農業で赤字になった場合、その純損失の額を3年間繰り越すことができます。また、収入保険に加入できるのも青色申告のメリットです。詳しくは、以下で紹介します。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業の確定申告は青色申告がおすすめ

確定申告は、青色申告と白色申告の2つがありますが、節税効果の高い青色申告がおすすめです。

青色申告には白色申告にはない特別控除もあり、記帳や申告方法などの条件によって、その控除額が65万円、55万円、10万円と変わります。

55万円の特別控除を受けるには、複式簿記で記帳し、貸借対照表を含めた青色申告決算書を作成して、期限内に申告をする必要があります。65万円控除はさらにe-Taxでの申告か優良な電子帳簿保存が必要です。

しかし、10万円の特別控除は、簡易簿記でよく、青色申告決算書にある貸借対照表の作成は必要ありません。そのため、最初のうちは10万円の特別控除の適用をめざしてみるのもいいでしょう。

なお、青色申告をするためには、事前に「所得税の青色申告承認申請書![]() 」を税務署に提出する必要があります。受付は通年ですが、申告しようとする年の3月15日までとなっているため、例えば2026年分から青色申告にしたい場合は、2026年3月15日が提出期限になります。

」を税務署に提出する必要があります。受付は通年ですが、申告しようとする年の3月15日までとなっているため、例えば2026年分から青色申告にしたい場合は、2026年3月15日が提出期限になります。

青色申告と白色申告の違いについては、以下の記事で詳しく解説しているので参考にしてください。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業所得で青色申告を行う主なメリット

農業で青色申告をすることで得られるメリットをいくつか解説していきます。

青色申告特別控除が適用できる

青色申告特別控除は、青色申告をする方が、所得から一定額を差し引ける制度です。青色申告特別控除を適用すると、課税所得金額が下がるため、税負担を軽減することができます。

青色申告特別控除の控除額は、記帳や申告方法によって65万円、55万円、10万円の3種類に分かれます。

控除額別の適用要件は以下のようになります。

| 区分 | 65万円の場合 | 55万円の場合 | 10万円の場合 |

|---|---|---|---|

| 記帳方法 | 複式簿記 | 複式簿記 | 単式簿記 |

| 提出書類 | 確定申告書、青色申告決算書(貸借対照表を含む) | 確定申告書、青色申告決算書(貸借対照表を含む) | 確定申告書、青色申告決算書(貸借対照表は不要) |

| 申告方法 |

|

|

|

青色申告特別控除については、以下の記事で詳しく解説しているので参考にしてください。

家族の給与を経費にできる

農林水産省の2020年調査によると、農業では、(1世帯で事業を営む)個人経営体が農業経営体全体の96%を占めており、ほとんどの農家の方が家族で営んでいることがわかります。

ただ、税法上は、生計を一にする家族への給与は経費にすることができません。「生計を一にする」とは共通の資金で生活していることです。

しかし、青色申告であれば、青色事業専従者給与の特例を適用して、家族に支払った給与が妥当な金額等であれば全額を経費にすることができます。

白色申告にも事業専従者控除という制度がありますが、上限が定められており、全額経費ということにはなりません。

なお、青色事業専従者給与を適用するには、税務署へ事前の申請をする必要があり、適用のための条件もいくつかありますので、下記の記事を参考にしてください。

-

参照:農林水産省「2020年農林業センサス

」

」

純損失の繰越控除と純損失の繰戻し還付ができる

青色申告には、事業が赤字になった場合に備えられる制度があります。天候不順などで一時的に収入が減少した年に役立つ制度が、「純損失の繰越控除」と「純損失の繰戻し還付」です。

「純損失の繰越控除」とは、農業所得が赤字になった場合、その損失額を翌年以降3年間にわたって繰り越せる制度です。これにより、翌年以降に黒字が発生した際、その利益から繰越した赤字分を相殺することで課税所得を低くすることができます

「純損失の繰戻し還付」とは、申告する年に赤字が発生したとき、前年が黒字だった場合、その年の赤字を前年分の所得に繰り戻して控除できる制度です。これにより、前年分の所得税が再計算されるため、既に支払った税金の還付を受けられます。ただし、所得税の還付を受けるためには、損失が発生した年と前年の両方で青色申告を行っていなければなりません。

収入保険に加入できる

青色申告を行っている農業者は、収入保険に加入できます。収入保険とは、農業者の経営努力では避けられない自然災害や市場価格の暴落などによる収入減少を補償する公的な制度です。品目ごとの共済制度ではカバーできない広範囲なリスク、例えば営農者の病気による収穫不能などに対応します。

収入保険の加入手続きは、最寄りの農業共済組合(NOSAI)で行います。加入方法は、窓口で申請するほか、インターネットでの申請も可能です。

なお、収入把握の正確性を担保するためで、青色申告実績が1年以上あることが要件となります(特別控除が10万円の場合も含みます)。

補償内容は、保険期間の収入が基準収入の9割を下回った場合に、その差額の9割までを上限に補てんされる仕組みです。補てん方式には、積立金を活用する「積立方式併用タイプ」と、保険料で補償を充実させる「保険方式補償充実タイプ」の2種類があり、農業者が自身の経営状況に応じて選択できます。

なお、類似の制度として農業共済やナラシ対策などがありますが、これらの制度を利用していないことも加入条件です。

-

参照:農林水産省「農業経営の収入保険」

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業の収入と経費

確定申告では、まず農業での1年間の収入金額から、事業を行う上で必要だったすべての経費を差し引き、所得金額を求めます。

農業における収入や経費は、一般的な事業と異なるものが多いため、確定申告書の他に提出する青色申告決算書は、「農業所得用」の書式を使用します。

-

参照:国税庁「令和 年分所得税青色申告決算書(農業所得用)」

なお、農業の確定申告をする際、すべての取引を帳簿に記載する必要がありますが、その作業を「仕訳」といいます。

仕訳や仕訳の際に取引内容を分類するために使う勘定科目については、下記の記事で詳しく解説されていますので参考にしてください。

農業での主な収入

農業の収入には、主に以下の4つがあります。

-

- 販売金額…米・野菜・果物・肉用牛豚などの農産物を出荷または直接販売した金額

- 家事消費・事業消費…生産した農作物のうち、自宅などで消費や贈与をしたり、事業のために保有したものの金額

- 雑収入…上の2つに該当しないもので、補助金や共済金、小作料受取金など

- 農産物の棚卸高…前年収穫した農産物で、申告する年初に残っていたもの/申告する年に収穫した農産物で、その年の年末に残っていたもの

販売金額

農業の収入の多くは販売金額に該当するでしょう。販売方法が、農協への委託販売、軒先販売、ネット販売など多岐にわたる場合は、勘定科目を分けて仕訳すると、どこの売上がいくらあったかがわかりやすくなります。

なお、農業における収入金額の考え方は、

農産物:収穫した時(収穫基準)

農産物以外:販売した時(引き渡した時)に計上します。

青色申告決算書(収支内訳書)の「収入金額」欄を記入することで、収穫基準に基づく収入金額が算出されます。

また、運送料や販売手数料が相殺されて支払われた場合は、相殺する前の金額を記載し、運送料などは経費に入れます。

家事消費・事業消費

収穫した農産物を家族で食べたり(自家消費)、知人などに贈答したりすることを家事消費といいます。事業消費は、農産物を家畜のエサにしたり、従業員に現物支給の給与とした場合を指します。

どちらも販売をしているわけではありませんが、収入として考えます。金額は、消費したときの販売価格で処理するのが原則です。知人に半額であげたという場合は、その半額の金額でかまいません。

雑収入

農業の雑収入とは、農産物の販売金額や自家消費・事業消費に該当しない、農業経営に関連して得られる収入全般のことです。

主な例としては、国や地方自治体から受け取る補助金や奨励金、災害や病害虫被害で受け取る共済金などが挙げられます。また、近隣の農家から田植えや稲刈りなどの農作業を請け負って受け取った受託料も、雑収入に分類されます。

- 農業の主な雑収入の例

-

-

①わら、もみ、牛鶏糞などの副産物の販売収入

-

②農産物に係る各種共済金、その他の補償金収入

-

③販売の目的で飼育している家畜、家きんに対する補償金、損害賠償金

-

④農業の全部又は一部の休止に伴い受ける補償金、損害賠償金

-

⑤農地等の収用、買収等に伴い受ける立毛補償金

-

⑥市町村から交付を受ける経営開始型の農業次世代人材投資資金

-

⑦農作業を請け負った場合の受託作業料

-

⑧農事組合法人から支払いを受ける従事分量配当(事業従事高による配当)

-

⑨農業協同組合などから支払いを受ける事業分量配当(利用高による配当)

-

⑩使用可能期間が1年未満又は取得価額が10万円未満の農機具、車両、備品 などの売却代金

-

なお、以下については、農業所得の収入にはなりません。

-

-

1.農協等から受ける出資配当金 →配当所得

-

2.小作契約に基づく小作料収入・電柱の敷地料 →不動産所得

-

3.建物更生共済の満期共済金 →一時所得

-

4.事業用資産の譲渡 →譲渡所得

-

5.農業者年金基金脱退一時金 →退職所得

-

農産物の棚卸高

農業における棚卸しとは、12月31日時点で保有している在庫を調べて、その評価額を算出する作業です。未販売の農産物は収穫時の価格、未使用の肥料などの原材料は購入時の単価から未使用分を算出します。

農産物の棚卸高は、年末の棚卸高から、その年初の棚卸高を差し引いて出します。

- 棚卸しをしなければならない資産

-

- 農産物

- 未収穫農産物

- 販売用動物

- 肥料、農薬 など

農業での主な経費

農業の経費として認められるのは、農業に必要のため支出した費用のみです。計上できる経費には、主に以下のようなものがあります。

| 勘定科目 | 内容 |

|---|---|

| 雇人(やといにん)費 | 農作業や出荷を手伝ってくれる方や従業員に対する給与 |

| 小作料・賃借料 | 農地や農機具などの賃借料 |

| 減価償却費 | 資産として計上した建物、農機具、車両、家畜などの費用のうち、申告する年に償却する額 |

| 勘定科目 | 内容 |

| 利子割引料 | 農機具の購入資金など事業用資金の借入金の利子 |

| 租税公課 | 固定資産税や事業税、自動車税、不動産取得税など |

| 種苗(しゅびょう)費 | 種子、苗などの購入費 |

| 素畜(もとちく)費 | 子牛、子豚、ひななどの取得費および種付料 |

| 肥料費 | 肥料の購入費用 |

| 飼料費 | 飼料の購入費用 |

| 農具費 | 農具の購入費用(取得価額が10万円未満のもの) ※10万円以上は固定資産として計上 |

| 農薬衛生費 | 農薬の購入費用や共同防除費 |

| 諸材料費 | ビニール、むしろ、縄、釘、針金などの購入費用 |

| 修繕費 | 農機具、農用自動車、建物、施設などの修理費用 ※修理によって対象物の価値を高めた場合は資本的支出となり、減価償却が必要 |

| 動力光熱費 | 電気料、水道料、ガス代、灯油やガソリンなどの燃料費 |

| 勘定科目 | 内容 |

| 作業用衣料費 | 作業着や長靴などの購入費用 |

| 農業共済掛金 | 水稲、果樹、家畜などにかかる共済掛金 |

| 荷造運賃手数料 | 農産物の出荷にかかる包装費用や運賃、販売手数料など |

| 土地改良費 | 土地改良事業の費用や客土費用など |

| 委託費用 | 農作業を他人に委託して支払った費用 |

購入費が10万円を超える農具の場合は、固定資産として減価償却をする必要があります。

また、修繕費になるのは、不具合を起こした農機具を直したり、古くなった農具倉庫の壁を直したりといったように、資産を同じ状態に戻す場合です。直した際に新しい機能を追加したような場合は、資産価値を上げる「改良」とみなされるため、固定資産と同じく、耐用年数の期間、減価償却をする必要があります。

減価償却については、以下の記事で詳しく解説していますので参考にしてください。

-

参照:国税庁「決算のしかた 農業所得編」

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業の青色申告で使用する書類

青色申告を行う際、必要となる主な書類は、次の2つです。

-

- 確定申告書

- 青色申告決算書(農業所得用)

- ※他の事業所得などがある場合は、青色申告決算書(一般用)も必要

以下、それぞれ詳しく解説します。

確定申告書

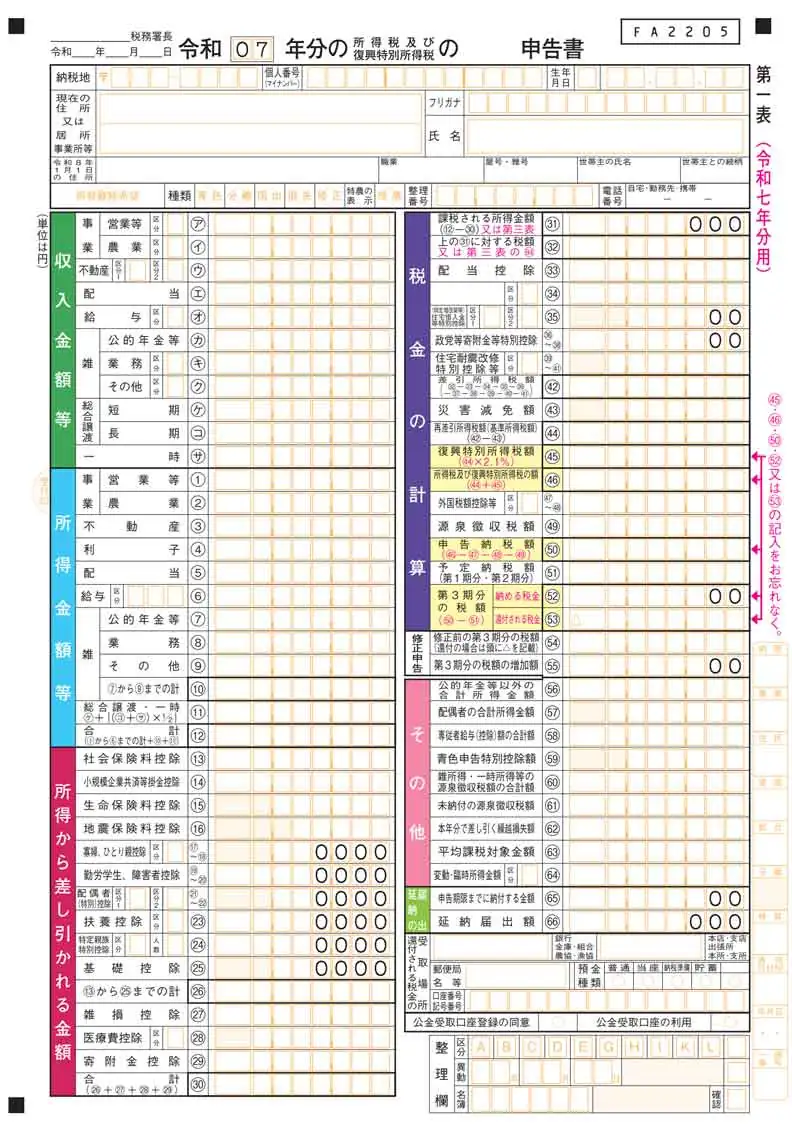

確定申告書は、個人の1年間の所得と税額を計算し、税務署に提出するための最も重要な書類です。農業所得の場合、白色申告でも青色申告でも、第一表と第二表を作成する必要があります。

確定申告書の作成は、まず農業所得の計算を終えてから行います。青色申告の場合、「青色申告決算書(農業所得用)」で計算した農業所得の金額を、確定申告書第一表にある「事業所得」の「農業」欄に転記します。

また、第二表には、所得から差し引かれる社会保険料控除や生命保険料控除、扶養控除など、個人の控除項目を記入します。これらの書類を正確に作成することで、最終的な納税額や還付額が確定します。

青色申告決算書(農業所得用)

青色申告決算書には、一般事業用とは別に農業に特化した記載項目がある「農業所得用」の様式が用意されています。これは、農業所得が通常の事業所得とは性質を異にするためであり、収入や経費、在庫の扱いを明確に整理する必要があるからです。

兼業農家の場合は、農業所得については農業用の青色申告決算書を、その他の事業所得に関しては一般用の青色申告決算書を作成して確定申告を行います。

まず収入面では、農産物販売代金のほか、家事消費に専用の区分が設けられています。経費についても、肥料、飼料、農薬、農具など農業特有の費目があらかじめ記載されている一方、広告宣伝費などはありません。また、農産物は収穫後すぐに販売する場合もあれば、翌年に持ち越す場合もあり、在庫の評価方法が特殊で、収穫物や家畜などをどのように資産計上するかに独自のルールが存在します。これらの違いにより、農業所得は一般事業と同じ様式で処理すると正確な所得計算が難しくなるため、専用の決算書が設けられているわけです。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業所得の青色申告を楽にする方法

農業所得の青色申告はとても複雑です。そこでここからは、どうすれば楽で効率的に申告できるのか、その方法について紹介します。

日ごろから領収書を整理して記帳しておく

まとめて作業しようとすると、どの領収書が何の経費だったか思い出したり、分類したりするのに時間がかかり、手間とストレスが増大します。特に農業の繁忙期には、帳簿をつけることに時間を割くのが難しくなるのでしょう。個人で事業をする以上、農業にかぎらず帳簿への記帳および一定期間の保存が法的に義務付けられています。そのためにも、毎日の取引を記録しておくようにしましょう。

例えば、毎週金曜日など、記帳する曜日を決めておくと忘れずに記帳できます。また、スマートフォンのアプリなどを活用して領収書を撮影しておけば、紛失を防ぎ、いつでも内容を確認できます。

会計ソフトを導入する

簿記の知識に不安があるという方は、会計ソフトの導入を検討しましょう。会計ソフトと銀行口座やクレジットカードを連携すれば、取引データを自動で取り込むことが可能です。そのため、手入力の手間が大幅に減ります。また、領収書をスマートフォンのカメラで撮影するだけでデータ化してくれる機能を持つソフトもあります。

特に農業所得対応の会計ソフトは、「種苗費」や「肥料費」など農業特有の勘定科目が最初から設定されているものが多く、初心者でも直感的に入力できます。また、入力されたデータをもとに自動で複式簿記の仕訳を作成してくれるため、簿記の専門知識がなくても青色申告に必要な帳簿(仕訳帳、総勘定元帳)や決算書が作成できます。

簿記の知識がある方にとっても、ソフトの導入は作業の効率化につながります。日々の記帳データから青色申告決算書や確定申告書を自動で作成できるからです。複雑な計算や転記ミスを予防し、申告作業を大幅に簡略化するメリットは大きいです。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業所得の青色申告は会計ソフト「弥生会計 26 スタンダード」がおすすめ

農業経営を安定させるには、確定申告をはじめ税金の知識が欠かせません。本記事で解説したように、青色申告は最大65万円の特別控除や家族への給与を経費にできるなど、大きな節税メリットがあります。

青色申告は一見複雑に思えるかもしれませんが、日頃からこまめに記帳し、農業に特化した会計ソフトを導入すれば、作業を楽にできます。これを機に、青色申告を始めてみましょう。

農業所得の確定申告なら、豊富な機能と充実したサポートの「弥生会計 スタンダード」がおすすめです。

- ※「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」は、農業用の申告に対応しておりません。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業所得の青色申告は会計ソフト「弥生会計 26 スタンダード」がおすすめ

農業経営を安定させるには、確定申告をはじめ税金の知識が欠かせません。青色申告は最大65万円の特別控除や家族への給与を経費にできるなど、大きな節税メリットがあります。

青色申告は一見複雑に思えるかもしれませんが、日頃からこまめに記帳し、農業に特化した会計ソフトを導入すれば、作業を楽にできます。これを機に、青色申告を始めてみましょう。

農業所得の確定申告なら、豊富な機能と充実したサポートの「弥生会計 スタンダード」がおすすめです。

30日間無料でお試しできる「体験版」もご用意していますので、まずはお試しください。

- ※「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」は、農業用の申告に対応しておりません。

この記事の監修者奥 典久(奥典久税理士事務所)

奥典久税理士事務所 代表

簿記専門学校で税理士講座講師として勤めたのち、会計事務所で勤務。その後独立し、奥典久税理士事務所を開業。相続(贈与)対策や事業承継コンサルティング経営、財務コンサルティングから各種セミナーなど、幅広く税理士業務に従事。