青色申告の貸借対照表とは?個人事業主で必要な場合や書き方を解説

更新

青色申告で特別控除65万円・55万円の控除を受けるための要件の1つに、貸借対照表の提出があります。では、貸借対照表とはどのような書類で、なぜ確定申告に貸借対照表が必要なのでしょうか。

ここでは、貸借対照表の役割や記載内容、作成する手順も併せて解説します。

📖この記事でわかること

・貸借対照表は、事業の資産・負債・純資産の状況を示す書類で、最大65万円の青色申告特別控除では作成が必須

・貸借対照表の作成方法や、数字が合わないときの対処法

・「やよいの青色申告 オンライン」なら、最大65万円の青色申告特別控除が受けられる複式簿記での記帳や確定申告書類の作成、e-Taxでの提出が可能です。詳細はこちらをご確認ください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

貸借対照表は青色申告で65万円・55万円の控除を受けるのに必要な書類

貸借対照表とは、「事業に投資したお金がどのような状態にあるか」を把握するための決算書類の1つです。個人事業主の場合は、青色申告の特別控除65万円・55万円の控除を受ける際に必要となる書類です。

年末などの一定の時点での事業の財政状態について、期首(個人事業主の場合は1月1日)と期末(個人事業主の場合は12月31日)時点の「資産」、「負債」、「純資産」が記載されます。

青色申告以外でも、融資審査の際に財務状況を確認するための資料として、金融機関から提出を求められることもあります。

なお、確定申告で青色申告決算書を提出する際は、貸借対照表のほかに「損益計算書」も必要です。損益計算書には、年間の売上額や経費額など、1年間の所得の内容を記入します。損益計算書は単式簿記でも作成できますが、貸借対照表は複式簿記での記帳を行わなければ作成できません。

青色申告決算書には、「一般用」、「農業所得用」、「不動産所得用」、「現金主義用」の4種類がありますが、現金主義用の青色申告決算書には貸借対照表が含まれません。また、損益計算書もなく、代わりに「収支計算書」という書類があります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告特別控除のメリットを最大限利用するには貸借対照表が必要

青色申告特別控除とは、青色申告事業者が受けられる控除のことです。控除の金額は、最大65万円、最大55万円、最大10万円の3種類があり、それぞれ要件が異なります。

貸借対照表を作成していない場合、特別控除額は最大10万円です。青色申告特別控除のメリットを最大限利用するためには、貸借対照表を作成しなければなりません。

最大65万円の青色申告特別控除を受けるためには、以下をすべて満たす必要があります。

青色申告特別控除65万円を受けるための条件

-

1.事業所得か事業的規模の不動産所得を得ている

-

2.上記の所得について、正規の簿記の原則(通常は複式簿記)に基づいて帳簿をつけている

-

3.帳簿の内容に基づいた青色申告決算書(損益計算書・貸借対照表)を確定申告書に添付して提出している

-

4.確定申告期限内に申告を行う(原則として申告する年の翌年の3月15日まで)

-

5.発生主義で記帳を行っている

-

6.e-Taxで確定申告を行う、または電子帳簿保存法の「優良な電子帳簿」の要件を満たす形で帳簿を電子保存する

- ※事業所得と不動産所得の兼業の場合は、不動産所得が事業的規模である必要はありません。

上記のうち、6.以外の1.~5.をすべて満たす場合は、青色申告特別控除額が最大55万円になります。上記の要件で1つでも満たさないものがある場合、青色申告特別控除額は最大10万円です。

10万円の青色申告特別控除を受ける場合、貸借対照表の作成と提出は任意です。損益計算書のみの作成でも青色申告ができます。

なお、6.については、令和7年度税制改正により、請求書等のデジタルデータ(電子取引データ)を自動で保存し、帳簿に自動連携する仕組みに対応した制度が新設されました。これは2027年分以降の所得税について適用されます。

事業所得や不動産所得については以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表なしでも青色申告特別控除は受けられる?

貸借対照表を作らなかったとしても、10万円の青色申告特別控除を受けることができます。10万円の青色申告特別控除は、現金出納帳などを利用する簡易簿記(単式簿記)で帳簿を作成し、損益計算書を作成すれば認められます。複式簿記での記帳を行うのが難しい場合は検討してみましょう。

とはいえ、弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記の知識がなくても複式簿記での記帳が可能です。貸借対照表も日々の取引を記録していくだけで簡単に作成できます。控除額が65万円と10万円では、節税効果が大きく変わるため、確定申告ソフトを活用して複式簿記に挑戦してみることをおすすめします。

青色申告特別控除の10万円控除については以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表の記載項目

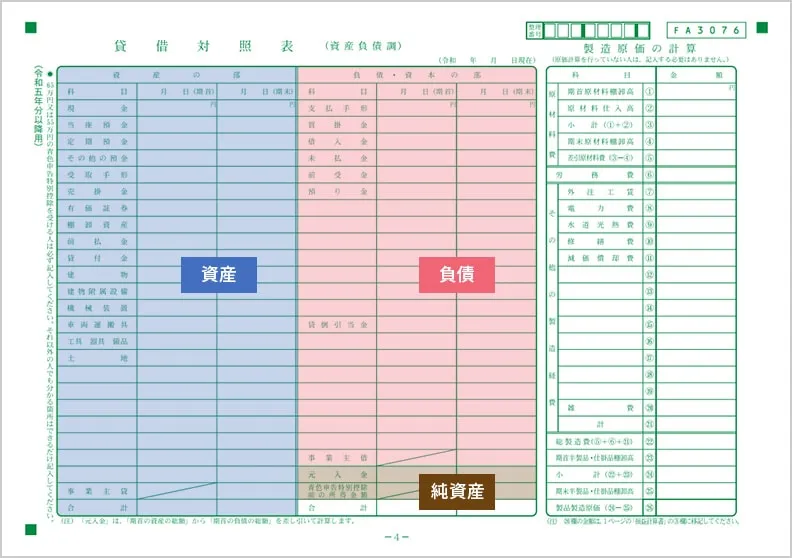

青色申告決算書の貸借対照表の記載項目は、左側の資産と、右側の負債、純資産に分かれていて、左右の合計額は必ず一致します。左右の金額が釣り合うことから「バランスシート」と呼ばれています。資産から負債を引くことで、純資産を算出できます。

実際の貸借対照表における、資産、負債、純資産の記載位置は以下のとおりです。

貸借対照表における資産、負債、純資産の記載位置

以下の貸借対照表の記載例を参考に、それぞれの部に何が書かれているのかを見ていきましょう。

青色申告決算書 貸借対照表の記載例

資産

左側の資産の部は、事業用に保有している資産状況をまとめたものです。ここには、現金や預金などのほか「現金や預金を使って手に入れたもの」も含めて記載します。例えば、現金で購入した「商品」、商品に利益を乗せて販売したもののまだ代金を回収していない「売掛金」、店舗の内装などの「建物附属設備」などがあげられます。

負債

右側のうち負債の部には、いずれ支払わなければならないお金を記入します。銀行などから借りたお金である「借入金」や、原材料などの購入を行ったもののまだ支払いを行っていない「買掛金」などが該当します。

純資産

右側のうち純資産には、事業用の財産を記入します。記載項目のうちの「元入金」には、前年の期末(通常は12月31日)にあった事業用の資産である元入金に、その年の利益などを足した金額を記載します。上記の記載例からもわかるように、資産から負債を引いた額が純資産額と一致します。

なお、純資産がマイナスとなっている場合は債務超過と考えられ、銀行からの融資が難しくなることがあります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告者の貸借対照表の作成手順

貸借対照表は、以下のような手順で作成します。

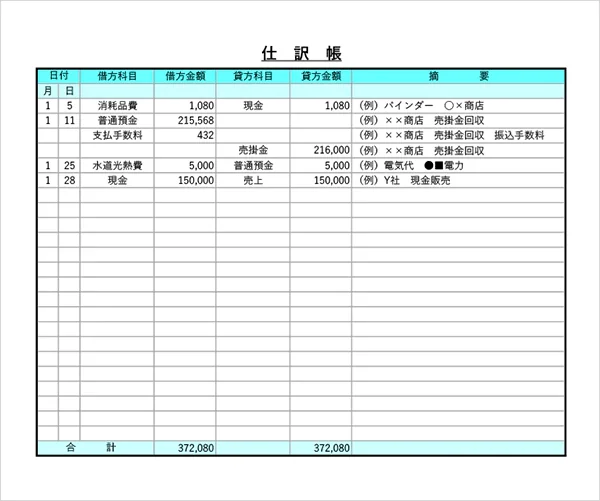

1. 取引が発生したら、仕訳帳に記帳する

貸借対照表は、日々の取引を集計した結果を期末にまとめる書類であるため、まず、取引が発生した際にその内容を記録する作業が必要となります。商品の売上・仕入れ、必要経費の支払いといった個人事業主としての取引が発生したら、仕訳帳という帳簿に記録していきましょう。

仕訳帳とは、すべての取引内容を日付順で確認できるように記録した帳簿のことです。取引を仕訳帳に記載する際は、1つの取引について原因と結果の側面を記録し、借方と貸方に振り分けます。同じ取引の記録なので、借方と貸方の金額は一致していなければなりません。資産の増加、費用の発生は借方に、負債・純資産の増加、収益の発生は貸方に記載します。

また、仕訳帳では、取引ごとに勘定科目も記載します。勘定科目とは、取引で発生したお金の流れの原因などを分類する見出しのことで、主な例としては「仕入」「売上」「消耗品費」といった科目があります。

仕訳帳のイメージ

なお、個人事業主の場合に特有の勘定科目として、「元入金」「事業主貸」「事業主借」があります。詳細は、後述の「個人事業主に特有の元入金や事業主貸(借)」の項目をご確認ください。

弥生では、仕訳帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

2. 総勘定元帳に転記する

仕訳帳に記帳したら、その内容を総勘定元帳に転記していきます。総勘定元帳とは、仕訳帳に記帳した内容を勘定科目ごとにまとめた書類のことです。総勘定元帳を作成することで、勘定科目ごとの金額の推移の確認や残高の管理が可能になります。

総勘定元帳のイメージ

弥生では、総勘定元帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

3. 総勘定元帳から試算表を作成する

仕訳帳への記録と総勘定元帳への転記を期末まで行ったら、総勘定元帳の内容から試算表を作成します。試算表とは、総勘定元帳への転記に誤りがないかを確認するための集計表のような書類です。総勘定元帳から、勘定科目別の残高や借方・貸方の合計額を試算表に記入していき、借方と貸方の合計額が一致するか確認します。

試算表のイメージ

この試算表から資産、負債に関連する勘定科目(現金、売掛金、買掛金など)だけを抜き出して作成するのが、貸借対照表です。なお、収益、費用、利益などの損益に関連する科目(売上、仕入、雑費など)だけをまとめた書類が、損益計算書です。

4. 決算整理仕訳を行う

試算表が完成したら、決算整理仕訳を行います。決算整理仕訳とは、期中には行わない特別な仕訳処理のことです。例えば、入金や支払いなどが翌年になる取引があった場合は、今年分の取引として計上していいのか、翌年分とすべきなのかを検討しなければなりません。検討の結果、帳簿の内容から修正する必要があれば、決算整理仕訳を行って修正します。

5. 貸借対照表を作成する

決算整理仕訳を行ったら、貸借対照表を作成します。試算表の各勘定科目から、貸借対照表に記載する資産・負債・純資産に関する勘定科目を抽出し、合計額を記載します。最後に、資産の合計額と負債・純資産の合計額が一致するかを確認します。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告者の貸借対照表の作成には確定申告ソフトが最適

青色申告事業者が貸借対照表を作成する場合、確定申告ソフトがなくても手書きやエクセルなどの表計算ソフトでも作成できます。

手書きやエクセルで貸借対照表を作成するには、簿記の知識が必要になります。手計算や計算式の設定が必要であったり、計算ミスや設定ミスなどが発生する可能性もあるでしょう。仕訳帳と総勘定元帳、試算表、貸借対照表の連携や転記などの手間もかかります。

確定申告ソフトを使うと転記の手間は軽減されますし、集計ミスはありません。

例えば、弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」なら簿記の知識がなくてもソフトウェア上の指示に従うだけで日々の記帳を行うことができ、仕訳帳・総勘定元帳が作成されます。しかも金融機関やクレジットカード、請求書ソフトなどとの連携で、自動的に帳簿に転記も行えます。各帳簿をもとに貸借対照表が自動で作成されますので、青色申告特別控除65万円・55万円控除も容易です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

個人事業主に特有の元入金や事業主貸(借)

「元入金」や「事業主貸」「事業主借」という勘定科目は、通常の必要経費や仕入に用いる勘定科目とは意味合いが異なります。事業主貸と事業主借は、プライベートのために使用した事業のお金や、プライベートの財産から事業に使用したお金の動きを記録するための科目で、個人事業主特有のものです。

個人事業主は法人とは異なり、事業の利益の中から決まった給料をもらうわけではありません。事業の利益を適宜生活費などに使用することになります。しかし、記帳は事業に関するものについてのみ行うものです。そこで、事業のお金とプライベートのお金を区別するために、「事業主貸」と「事業主借」という専用の科目を設けて以下のように使い分けています。

事業主貸と事業主借の使い分け

- 事業主貸:事業の財産をプライベートに利用した場合の勘定科目

- 事業主借:プライベートの財産を事業に利用した場合の勘定科目

一方、元入金は、企業でいう資本金のようなものです。ただし資本金と異なる点は、事業を行う元手となった資金と、その後利益が出て増えたお金が該当するため、毎期決算を繰り越すごとに金額が変動します。元入金は、以下の計算で求められます。

元入金の計算式

翌期首の元入金=当期末の元入金+当期の所得+当期末の事業主借-当期末の事業主貸

元入金や事業主貸、事業主借については以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表の数字が合わないときの対処法

貸借対照表は、左側(資産)の合計と右側(負債、純資産)の合計が一致していなければならないため、一致しない場合は、以下のいずれかのミスが生じていると考えられます。

貸借対照表の数字が合わない原因

- 勘定科目の一部が記載漏れになっている

- 勘定科目の左右の振り分けが間違っている

- 勘定科目の集計ミスをしている

貸借対照表は、勘定科目を記録した仕訳帳を基に作成します。勘定科目の一部を転記し忘れていたり、記入する勘定科目を間違えたりすると、左右が一致しない原因になるでしょう。なお、会計ソフトや確定申告ソフトを利用している場合は左側と右側の不一致は起きないでしょう。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表の現金の残高と手元の残高が一致しない原因と対処法

貸借対照表を作成するうえで、貸借対照表上の現金残高と、実際の手元の残高が一致しないケースが起こることもあります。

預金や売掛金などが一致しない場合は、通帳や請求書の控えなどを基に記入した数値であるため、残高の不一致の原因を特定しやすいといえます。例えば、預金の金額と通帳の残高が一致しなくても、仕訳帳の預金の欄と通帳の残高の動きを月ごとに、あるいは日ごとに照らし合わせていくことで原因の究明が可能です。

しかし、現金で細かい支払いなどを繰り返していると、帳簿の数字と手元にある事業用財布や金庫の中身が一致せず、原因がわからないといったことが起こります。このような場合に考えられる原因と対処法は以下のとおりです。

現金残高が多すぎる場合の原因と対処法

貸借対照表上の現金残高が、実際に手元に残っている事業用の財布や金庫などの中身よりも多い場合、考えられる原因は「事業のお金をプライベートで使用し、記録し忘れている」というケースです。

例えば、事業用とプライベート用の財布をそれぞれ持っている事業者が、「プライベート用の財布にお金が入っていなかったので事業用の財布から1,000円を使い、その後返しておくのを忘れた」といった場合です。

このようなときは、差額について以下のように「事業主貸」で仕訳します。なお、「事業用のお金を引き出したが、その一部または全部をプライベートに使った」という場合も同様です。

事業用のお金をプライベートで使用した場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 1,000 | 現金 | 1,000 |

また、単に経費の帳簿への記載漏れという可能性もあります。実際には使っていたのに記帳を行っていない支出に気付いた場合は、その旨を帳簿に記載して貸借対照表に反映させましょう。

現金残高がマイナスになる場合の原因と対処法

貸借対照表上の現金残高が、実際の現金残高よりも少ない場合、プライベートのお金で事業の必要経費の支払いをしたにもかかわらず、事業用のお金から支出したように記帳を行ってしまっている可能性が高いでしょう。

現金残高がプラスになる場合とは反対の現象が起こっているということです。このような場合は、差額について「事業主借」で以下のように仕訳して、正しい現金残高に合わせます。

プライベートのお金で事業経費の支払いをした場合の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,000 | 事業主借 | 1,000 |

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表上で経営状況の確認ができる項目

確定申告のために作成した貸借対照表は、確定申告後も経営状況の確認などに活用できます。チェックポイントを紹介しましょう。

自己資本比率

自己資本比率とは、総資産のうち自分が出資したお金がどのくらいあるかを示すものです。

自己資本比率の計算式

自己資本比率=自己資本(純資産)÷{他人資本(負債)+自己資本(純資産)}×100(%)

自己資本比率が高いほど、経営状況が悪くなっても耐えられる状況にあるといわれ、一般的には50%以上の数値になっていると健全だといわれます。ただし、業種によって傾向は異なります。また、個人事業主はプライベートのお金を事業に回すことも多いため、自己資本比率は変動しやすいものです。あまり厳密に考える必要はないでしょう。

流動比率

流動比率とは、流動資産の流動負債に対する割合を示すものです。

流動資産とは、保有する資産のうち、1年以内に現金化できる資産のこと(現金、預金、売掛金、商品など)で、流動負債とは、1年以内に支払う必要のある債務のこと(買掛金、支払手形、短期借入金など)を指します。

流動比率の求め方は以下のとおりです。

流動比率の計算式

流動比率=流動資産÷流動負債×100(%)

流動比率は、高いほど短期的な支払能力が高いと考えられており、150~200%程度が安全といえる目安だとされていますが、自己資本比率と同様、業種によって傾向は異なります。

また、流動資産のうち、過剰在庫や不良在庫は1年以内に現金化ができない可能性があるため、現預金や売掛金のみで構成された「当座資産」に着目した「当座比率」を確認することもあります。当座比率の求め方は以下のとおりです。

当座比率の計算式

当座比率=当座資産÷流動負債×100(%)

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

貸借対照表を作成して青色申告をしよう

青色申告で65万円・55万円の青色申告特別控除の適用を受けたい場合、貸借対照表の作成が必要になります。貸借対照表を作成するためには、複式簿記による記帳に対応しなければなりません。しかも、貸借対照表を作成すれば、節税だけでなく経営状況の把握もできます。

ミスなく貸借対照表を作成するためには、確定申告ソフトの利用をおすすめします。「やよいの青色申告 オンライン」を利用すれば、簿記の知識がなくても複式簿記による記帳から貸借対照表の作成、確定申告・e-Taxまでできます。ぜひ、貸借対照表を作成して青色申告をしましょう。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。