引っ越した場合の確定申告の提出先は?費用の経費計上の方法も解説

更新

確定申告は、基本的に住民票がある住所の所轄税務署で行います。しかし、確定申告期間の直前や確定申告期間中に引越しをした場合、確定申告書の提出先に迷うこともあるでしょう。また、個人事業主の引越し費用は、内容によっては経費として計上できる可能性があるので、経費にできるかどうかの見分け方や計上方法も知っておきたいものです。

ここでは、個人事業主が自宅や事務所の引越しをしたときの確定申告書の提出先や注意点のほか、引越し費用の経費計上の方法についても解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

引っ越したら確定申告の際に住所変更が必要

個人事業主が引越しをしたら、確定申告をする際に住所変更の手続きが必要です。確定申告書の提出先は、原則として提出する年の1月1日に住民票がある住所の所轄税務署です。

しかし、その年の1月1日から確定申告をする日までの期間に引越しをして、現住所と源泉徴収票の住所が異なる場合は、現住所の所轄税務署に確定申告書を提出します。

申告方法は、確定申告書の住所記入欄に「引越し後の住所」と「確定申告書を提出する年の1月1日時点の住所」を記入し、確定申告の書類を提出する時点で実際に住んでいる住所の所轄税務署に提出するだけです。確定申告書の提出先は、確定申告をする所得を得たときに住んでいた住所ではないので注意してください。

確定申告書の具体的な書き方や提出先は以下のとおりです。

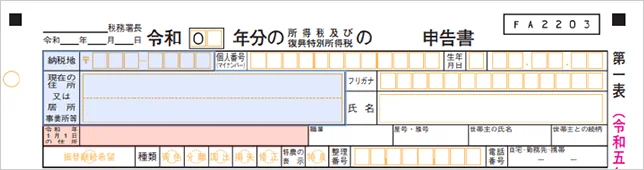

確定申告書の書き方

確定申告書には、確定申告書の第一表の上部にある「現在の住所又は居所事業所等」欄と、「令和◯年1月1日の住所」欄に、引越し後の住所および確定申告書を提出する年の1月1日時点の住所を記入します。

確定申告書の記入方法は、以下のとおりです。

確定申告書 第一表

2023年に引越しをした人が2023年分の確定申告をする場合

「現在の住所又は居所事業所等」欄と「令和◯年1月1日の住所」欄の両方に、引越し先の住所を記入します。1月1日の住所欄は「同上」と記入してもかまいません。

2024年1月10日に引越しをした人が2023年分の確定申告をする場合

「現在の住所又は居所事業所等」欄に引越し先の住所を、「令和◯年1月1日の住所」欄に引越し前の住所を記入します。

確定申告書の提出先

記入を終えたら、「現在の住所又は居所事業所等」欄に記入した住所の所轄税務署宛てに、確定申告書を提出します。

2022年12月までは、納税地の変更を行う際は「所得税・消費税の納税地の異動又は変更に関する申出書」を提出する必要がありましたが、法改正によって現在は提出不要となっています。

ただし、確定申告の前に税務署から送付される書類の宛先を変更したいなどの特別な理由がある場合は、「所得税・消費税の納税地の異動又は変更に関する申出書![]() 」を提出して納税地を変更することが可能です。

」を提出して納税地を変更することが可能です。

なお、個人事業主が事務所の移転を伴う引越しをする場合は「個人事業の開業・廃業等届出書![]() 」などの書類提出が必要です。個人事業主の引越しに伴う手続きに関して、詳しくは後述します。

」などの書類提出が必要です。個人事業主の引越しに伴う手続きに関して、詳しくは後述します。

確定申告書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

住民票と異なる住所でも確定申告はできる

なんらかの事情で住民票の住所と実際に住んでいる住所が一致しない場合でも、実際に住んでいる住所で確定申告を行うことができます。

住民票の住所と異なる住所で確定申告を行う場合の具体的なケースを紹介します。

住民票を引越し後の住所に変更していない場合

引越し後、住民票の異動届を提出する前に確定申告をしたい場合などは、引越し後の住所の所轄税務署で確定申告を行います。

例えば「3月14日に引越しを行い、翌日に確定申告をしたいが、住民票の異動届の提出が間に合わない」という場合などは、引越し前の住所ではなく、引越し後の住所の所轄税務署宛てに確定申告書を提出してください。

個人事業主で住んでいる住所と事務所の住所が異なる場合

個人事業主で住んでいる住所と事務所の住所が異なる場合、原則としては実際に住んでいる住所の所轄税務署で申告する必要があります。

しかし、事前に届出をすれば事務所の住所がある所轄税務署で確定申告をすることも可能です。事前の届出としては、「所得税・消費税の納税地の変更に関する届出書![]() 」を変更前の納税地の所轄税務署に提出してください。

」を変更前の納税地の所轄税務署に提出してください。

確定申告書を提出する年の1月から確定申告期間の前に引越しをする場合

確定申告書を提出する年の1月から確定申告期間の前に引っ越した場合も、引越し後の住所の所轄税務署で確定申告をします。

例えば、2024年1月20日に東京都渋谷区から東京都新宿区に引越しをした場合、2023年分の確定申告は、引越し後の住所である東京都新宿区の税務署で行います。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の住所変更に必要な書類

個人事業主が引越しをしたときは、状況に応じた手続きが必要です。ここでは、個人事業主の住所変更時に提出が必要な書類の中から、主な4点を紹介します。

預貯金口座振替依頼書兼納付書送付依頼書などの書類

所得税を口座振替で納税している事業者が引越しをしたときは、下記いずれかの手続きを行います。

- 所得税を口座振替で納税している事業者が引越しをしたときの手続き

-

-

1.「預貯金口座振替依頼書兼納付書送付依頼書

」を引越し先の所轄税務署に提出する

」を引越し先の所轄税務署に提出する -

2.「所得税及び復興特別所得税の確定申告書」や「消費税及び地方消費税の申告書」の振替継続希望欄に「◯」を記入し、引越し先の所轄税務署に提出する

-

3.「所得税・消費税の納税地の異動又は変更に関する申出書」の振替納税に関する事項欄に記入し、引越し先の所轄税務署に提出する

-

ただし、2023年1月以降は、納税地の変更を行う際に「所得税・消費税の納税地の異動又は変更に関する申出書」の提出が不要になりました。よって、2.「所得税及び復興特別所得税の確定申告書![]() 」や「消費税及び地方消費税の申告書

」や「消費税及び地方消費税の申告書![]() 」の振替継続希望欄に「◯」を記入し、引越し先の所轄税務署へ提出するケースが一般的です。提出期限は、所得税の納付期限、つまり確定申告の期限である3月15日までです。

」の振替継続希望欄に「◯」を記入し、引越し先の所轄税務署へ提出するケースが一般的です。提出期限は、所得税の納付期限、つまり確定申告の期限である3月15日までです。

個人事業の開業・廃業等届出書

事務所の新設や移転を行った場合は「個人事業の開業・廃業等届出書![]() 」を1か月以内に提出しなければいけません。引越し前の住所を納税地にしていた場合は、引越し前の住所の所轄税務署宛てに提出します。届出の区分の「事務所・事業所の移転」という選択肢にチェックを入れて提出しましょう。

」を1か月以内に提出しなければいけません。引越し前の住所を納税地にしていた場合は、引越し前の住所の所轄税務署宛てに提出します。届出の区分の「事務所・事業所の移転」という選択肢にチェックを入れて提出しましょう。

事業開始(廃止)等申告書

「事業開始(廃止)等申告書」は、事業を開始もしくは廃止する事実を、各都道府県の税事務所に知らせるための書類です。書類の新旧の住所欄に、引越し前と引越し後の住所を記入して提出します。地域によって申告の内容や書式が異なるため、詳細は各都道府県に問い合わせてください。正しく確定申告を行っていれば、提出された情報に基づいて、個人事業税や個人住民税の課税対象かどうかが決定されます。

また、確定申告後に、都道府県から「個人の事業内容に関する回答書」や「個人事業税収入等明細書」などが送付されることもあります。

さらに、市区町村から「住民税申告書」などが送付されることもありますが、これらの書類が届いた際には、都道府県や市区町村に問い合わせて適切に対応すれば問題ありません。なお、各書類の名称は都道府県や市区町村によって異なります。

給与支払事務所等の開設・移転・廃止届出書

事業専従者以外の第三者を雇用している事業者が引越しをしたときは、「給与支払事務所等の開設・移転・廃止届出書![]() 」を所轄税務署に提出します。引越しをしてから1か月以内に提出するようにしましょう。

」を所轄税務署に提出します。引越しをしてから1か月以内に提出するようにしましょう。

ただし、個人が新たに事業を始めた場合に加え、事業を行うための事務所などを設けたり、移転したり、廃止したりした場合には、「個人事業の開業・廃業等届出書![]() 」を所轄税務署長に提出するため、「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません。

」を所轄税務署長に提出するため、「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自宅や事務所の引越し費用を経費計上できる場合

個人事業主は、引越しの費用を経費として計上できる場合があります。4つのパターンを例に、経費計上ができるケースを紹介します。

自宅兼事務所を引越しする場合

自宅兼事務所の引越しをする際は、事務所部分の引越しにかかった費用のみを経費として計上できます。引越し費用の合計額を自宅分と事務所分で家事按分し、事務所分のみを経費計上してください。家事按分は、自宅部分と事務所部分の床面積の割合で計算するのが一般的です。

例えば、自宅兼事務所の引越し費用20万円を事業用の現金で引越し業者に支払い、そのうち事業分は2割(4万円)程度だった場合の費用の仕訳は、以下のように行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 引越し費用 | 40,000 | 現金 | 200,000 |

| 事業主貸 | 160,000 |

家事按分については、以下の記事で詳しく解説していますので参考にしてください。

自宅兼事務所の自宅のみ引越しする場合

自宅兼事務所の自宅部分のみ引越しをする場合、引越し費用を経費にすることは一切できません。事業と関係のないプライベートでの支出は、経費に計上することが認められていないためです。

自宅兼事務所の事務所のみ引越しする場合

自宅兼事務所の事務所部分のみ引越しをする場合、引越し費用の全額を経費として計上することができます。新しい事務所の契約に必要な費用も含め、関連するすべての費用を漏れなく計上するようにしましょう。

事務所を引越しする場合

事務所を現在の物件から別の物件へ移転する場合は、引越しに関する費用を全額経費として計上することができます。移転に伴う費用は、引越し業者へ支払う代金、物件の仲介手数料、内装等の解体費用など、金額が大きくなるケースが多いため、漏れなく計上することが重要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

引越し費用を経費にする場合の勘定科目

引越しにかかった費用は、経費として計上できる費用と計上できない費用があります。引越しで発生する可能性が高い費用について、勘定科目と仕訳例を紹介します。

敷金

引越し先で契約時に支払う敷金は、退去時に戻ってくることが前提となっている費用であるため、経費にはできません。勘定科目の「敷金」に仕訳し、資産として計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 敷金 | 200,000 | 普通預金 | 200,000 |

礼金

礼金は、20万円未満であれば「地代家賃(礼金)」として経費計上できます。ただし、礼金が20万円以上になる場合は、繰延資産として一定期間にわたって経費化する必要があります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 地代家賃(礼金) | 150,000 | 普通預金 | 150,000 |

仲介手数料

不動産業者に支払う仲介手数料は、経費として計上できます。勘定科目は「支払手数料」として仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 支払手数料 | 100,000 | 普通預金 | 100,000 |

火災保険料

火災保険料は、「保険料」や「損害保険料」として経費計上します。ただし、契約期間が2年以上の場合は、「長期前払費用」として処理します。

例えば、2年契約の火災保険料3万円を現金で支払った場合の仕訳方法は以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| (損害)保険料 | 30,000 | 現金 | 30,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| (長期)前払費用 | 15,000 | (損害)保険料 | 15,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| (損害)保険料 | 15,000 | (長期)前払費用 | 15,000 |

一般的に、支払った日に必要経費に計上できるかどうかは、支払った日から1年以内に契約期間の満了を迎える保険料などの等質・等量の支出とされているので注意が必要です。

鍵の交換費用

鍵の交換費用も経費として計上できます。勘定科目は「修繕費」または「消耗品費」で、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 修繕費 | 12,000 | 現金 | 12,000 |

事務所の鍵交換にかかった費用は、全額を必要経費として計上することができます。しかし、自宅兼事務所の鍵を交換する場合には、事務所部分に関する鍵の交換費用のみを経費として計上するようにしましょう。

不動産業者や引越し先に移動する際の交通費

引越しの際に不動産会社を訪問したり、引越し先に移動したりする際の交通費も、経費として計上できます。通常の交通費と同様に「旅費交通費」として計上しましょう。仕訳例は以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 旅費交通費 | 5,000 | 現金 | 5,000 |

引越し業者に支払う代金

引越し業者に支払う代金について、決まった勘定科目はありません。「雑費」で処理することもできますが、金額が大きく臨時的な支出であるため、「引越費用」「移転費用」といった勘定科目を新たに設定して仕訳してもよいでしょう。

例えば、引越し業者に代金10万円を事業用の現金で支払った場合、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 引越費用 | 100,000 | 現金 | 100,000 |

粗大ごみの処分費用

引越しの際に発生した粗大ごみの処理費用は、「支払手数料」や「雑費」などで経費計上しましょう。ただし、大量の粗大ごみが発生し、費用がかさむ場合は、新たに個別の勘定科目を設定することもできます。

例えば、引越しの際に粗大ごみ処理券1,200円分を事業用の現金で購入した場合は、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 雑費 | 1,200 | 現金 | 1,200 |

原状回復費用

事務所の引越しにより賃貸物件から退去する前には、物件を入居する前の状態に戻す原状回復を行います。原状回復費用は、基本的に「修繕費」に仕訳します。また、入居時に敷金を支払っている場合、原状回復費用は敷金から差し引かれることが一般的です。なお、内装設備などを減価償却していた場合は、未償却の費用を「除却損」として計上します。

例えば、入居時に敷金20万円を支払い、退去時に敷金20万円から原状回復費用8万円が差し引かれ、12万円が返金された場合は、以下のように仕訳を行います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 敷金 | 200,000 | 普通預金 | 200,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 修繕費 | 80,000 | 敷金 | 200,000 |

| 普通預金 | 120,000 |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主は、引越し前に必要な手続きをしっかり確認しておこう

個人事業主が引越しをするときは、住所変更や書類の提出など、どのような手続きが必要なのかをあらかじめ確認しておきましょう。手続きの中には期限が定められているものもあるので、漏れがないように注意が必要です。併せて留意したいのが、引越し費用の経費計上です。事務所や自宅兼事務所の引越しをする場合、引越し費用の全額もしくは一部を経費に計上できるため、使った額をきちんと把握しておくことをおすすめします。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」などの会計ソフトを利用すれば、引越し費用を経費計上する際の仕訳を含む日々の記帳が簡単にできます。確定申告の書類も、画面の案内に従って操作していくだけで簡単に作成できるため、業務の効率化にぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。