住民税はいくら?計算方法や計算例、非課税になる条件を解説

監修者: 岡本匡史(税理士)

更新

個人事業主やフリーランスの場合、納付書を使って自分で納付することが多いため、納税額を意識する機会もありますが、住民税がどのように決まるかについては、よくわからないという方も多いのではないでしょうか。また、住民税をいくら納税しているのか、会社員の場合はあまり意識することはないかもしれません。

ここでは、住民税の計算方法や非課税になる条件、納付する際の注意点の他、住民税を抑えるためのポイントについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

住民税とは居住する地方自治体に納める地方税

住民税とは、居住する地方自治体に納める地方税です。地方自治体と国は、住民に提供する行政サービスを分担しており、地方自治体は上下水道や消防・救急サービス、福祉、学校教育といった、生活に身近な行政サービスを提供しています。住民税はこうした地方自治体の行政サービスを支えるための税金です。

住民税は、都道府県に納付する道府県民税(都民税)と、市区町村に納付する市町村民税(特別区民税)の2つに分かれます。ただし、実際に納付する際は、道府県民税(都民税)と市町村民税(特別区民税)を合計して納付するため、両者を区別して考える必要はありません。

また、住民税には個人住民税と法人住民税の2種類がありますが、個人が負担するのは個人住民税です。そのため、本記事では個人住民税を住民税と表記して解説します。

住民税については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の額は均等割と所得割の合計で決まる

住民税は、所得金額にかかわらず定額の均等割と、前年の所得金額に応じて負担する所得割で構成されます。ここでは、均等割と所得割それぞれの計算方法について解説します。住民税の内訳のイメージは以下のとおりです。なお、2024年度から森林環境税が均等割と併せて年額1,000円加算されています。

個人住民税の内訳

均等割

均等割は、所得金額にかかわらず定額が課されます。均等割の金額は自治体によって異なりますが、一般的に道府県民税(都民税)は年1,000円、市町村民税(特別区民税)は年3,000円で、合計年4,000円です。ただし、所得金額が自治体の定める基準以下の場合、均等割はかかりません。

所得割

所得割では、所得金額に応じた負担が課されます。具体的には、前年の1月1日から12月31日までの所得に税率を掛けて算出します。所得割の税率は、一般的に道府県民税(都民税)が4%、市町村民税(特別区民税)は6%で、合計10%です。自治体によって異なる場合もあり、例えば、横浜市の2023年度以降の税率は、市民税が8%、県民税が2.025%の合計10.025%です。

-

※横浜市「個人の市民税・県民税について

」

」

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の申告の要否

個人事業主の場合、所得税の確定申告を行えば、自治体に対して改めて住民税の申告をする必要はありません。確定申告により、年間の所得金額を税務署が把握し、その情報が自治体に共有されるため、自治体で住民税の計算が可能になるからです。

その他にも、給与所得者が勤務先で年末調整した場合や、所得が公的年金のみで適用される控除が他にない場合も住民税の申告は不要です。

上記に該当しない場合は、基本的に1円でも所得があれば住民税申告が必要になります。住民税申告の場合、その内容は国民健康保険料・後期高齢者医療保険料・介護保険料・障害年金・保育料・児童手当などの算定資料にもなり、申告をしないとこれらの保険料などが計算できなくなるからです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の計算方法

住民税の額は地方自治体が計算します。しかし、計算方法を理解すれば、住民税決定通知書の送付前でも、おおよその納税額を把握することができます。

ここでは、住民税の額を計算する方法について解説します。なお、所得税の確定申告を行えば、課税所得金額などの情報が自治体にも共有され、自動的に税額控除も差し引かれます。

住民税を計算する流れ

-

1.課税所得金額を計算する

-

2.所得割を計算する

-

3.所得割の額から税額控除を差し引く

-

4.均等割と森林環境税を加算する

1. 課税所得金額を計算する

住民税の額を計算するには、課税所得金額を算出しなければなりません。課税所得金額とは、総所得金額等から所得控除の額を差し引いた金額です。

所得には事業所得や給与所得などのさまざまな種類がありますが、各種所得の所得金額を合計したものが総所得金額等です。また、所得控除とは、納税者の状況に応じて所得金額から一定の額を差し引ける制度のことです。例えば、国民年金保険料を支払った場合に、その全額を控除できる社会保険料控除などがあります。

2. 所得割を計算する

課税所得金額が算出できたら、課税所得金額を基に、住民税の所得割の額を計算しましょう。所得割の額は、地方自治体ごとに決められた税率を課税所得金額に掛けることで計算できます。一般的に、所得割の税率は道府県民税(都民税)が4%、市町村民税(特別区民税)は6%の合計10%です。

3. 所得割の額から税額控除を差し引く

所得割の額が計算できたら、税額控除を差し引き、最終的な所得割の額を計算します。税額控除は、税金の額から一定の金額を直接差し引く制度です。住民税の計算においては、住宅借入金等特別税額控除(住宅ローン控除)![]() や外国税額控除、調整控除の他、ふるさと納税を含む寄附金税額控除などを差し引くことができます。

や外国税額控除、調整控除の他、ふるさと納税を含む寄附金税額控除などを差し引くことができます。

4. 均等割と森林環境税を加算する

税額控除を差し引いたら、最後に均等割と森林環境税を加算します。一般的に均等割の金額は道府県民税(都民税)1,000円、市区町村民税(特別区民税)3,000円の合計4,000円です。また、森林環境税の金額は1,000円です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の計算例

住民税の額は所得や控除の額によって異なるため、自分の所得や控除を確認した上で計算することが重要です。

ここでは、以下の条件を例に、住民税の計算例を解説します。

住民税計算の条件

- 総所得金額:500万円

- 所得控除額:150万円

- 税額控除額:30万円

- 所得割の税率:道府県民税(都民税)4%、市区町村民税(特別区民税)6%、合計10%

- 均等割の額:道府県民税(都民税)1,000円、市区町村民税(特別区民税)3,000円、合計4,000円+森林環境税1,000円

まず、総所得金額から所得控除額を差し引いて、課税所得金額を算出します。次に、課税所得金額に所得割の税率を掛けて、所得割の額を計算します。

課税所得金額と所得割の計算式

課税所得金額350万円=総所得金額500万円-所得控除額150万円

所得割の額5万円=課税所得金額350万円×所得割の税率10%-税額控除額30万円

所得割を計算できたら、均等割と森林環境税を加算して、住民税の額を算出します。均等割は4,000円で、森林環境税1,000円であるため、住民税の額は5万5,000円になります。

住民税の額の計算式

住民税の額5万5,000円=所得割の額5万円+均等割の額4,000円+森林環境税1,000円

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税が非課税になる条件

住民税は所得金額などの条件によって、非課税になる場合があります。以下で住民税が非課税になる条件について解説します。

住民税全額が非課税になる条件

生活保護法による生活扶助を受けていたり、所得が自治体の定める基準を下回ったりする場合、住民税の全額が非課税になります。住民税の全額が非課税になる条件は、地方自治体によって異なりますが、東京23区在住の場合の条件は以下のとおりです。

住民税の全額が非課税になる条件

- 1月1日時点で生活保護法による生活扶助を受けている

- 障害者、未成年者、寡婦またはひとり親で、前年の所得金額が135万円以下

- 同一生計配偶者や扶養親族がいる方で、前年の所得金額が「35万円×(本人・同一生計配偶者・扶養親族の合計数)+31万円」以下

- 同一生計配偶者や扶養親族がいない人で、前年の所得金額が45万円以下

- ※東京都「個人住民税」に基づいて作成

所得割が非課税になる条件

住民税のうち、所得割のみが非課税になる場合もあります。住民税の所得割が非課税になる条件は、地方自治体によって異なります。

東京23区在住の場合の条件は以下のとおりです。

所得割が非課税になる条件

- 同一生計配偶者や扶養親族がいる人:前年の所得金額が「35万円×(本人・同一生計配偶者・扶養親族の合計数)+42万円」以下

- 同一生計配偶者や扶養親族がいない人で、前年の所得金額が45万円以下

- ※東京都「個人住民税」に基づいて作成

なお、16歳未満の扶養親族は、所得税法では扶養控除の対象外です。しかし、住民税の計算においては、16歳未満の扶養親族も人数に含めて計算します。例えば、5歳と10歳、18歳の子供がいる場合、所得税の計算では18歳の子供しか、扶養控除の対象にはなりません。一方、住民税非課税の基準の計算では、3人とも計算に含めます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の納付方法

住民税の納付方法は普通徴収と特別徴収の2種類です。一般的に働き方に応じて、どちらの納付方法で納めるかが決まります。

ここでは、それぞれの納付方法について解説します。

個人事業主の場合は普通徴収

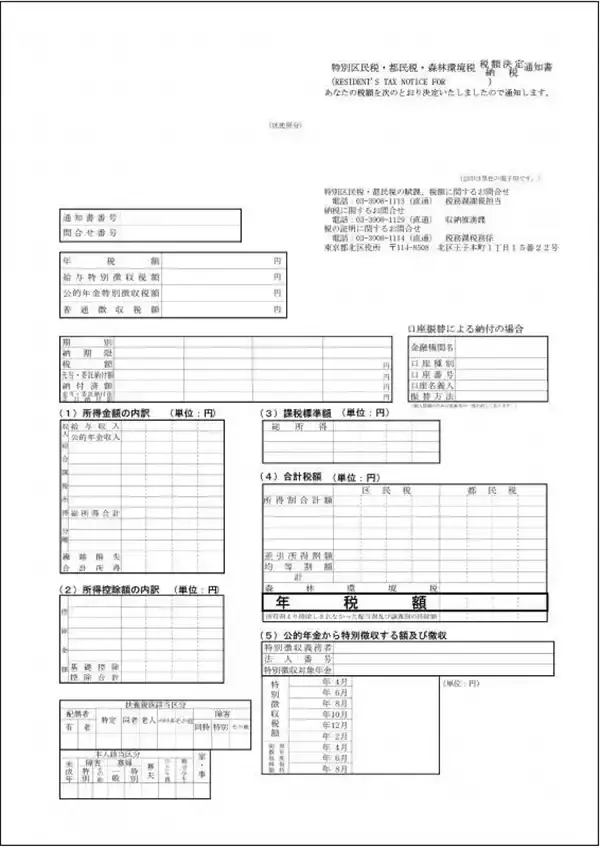

普通徴収は、住民税を自分で納める納付方法です。個人事業主やフリーランスとして働いている場合は、6月ごろになると、自宅に住民税決定通知書と納付書が送付されてきます。6月末日、8月末日、10月末日、翌年1月末日の年4回、届いた納付書を使って納期限内にそれぞれ納付します。

住民税額決定通知書の書式は自治体ごとに異なりますが、例えば東京都北区の書式見本は以下のとおりです。

普通徴収の住民税額決定通知書の書式見本

-

※東京都北区「住民税額の通知」

上記の見本に記載されているとおり、住民税額決定通知書では、所得金額や所得控除額の内訳、扶養親族の区分・人数、所得割・均等割の税額などが確認できます。

住民税は金融機関やコンビニエンスストア、市区町村窓口などで納付でき、1年分をまとめて納付することもできます。納付忘れや納付書の紛失が不安な場合は、まとめて納付しておくとよいでしょう。口座振替での納税も可能で、一度手続きをすれば、その後は納付の手間がかかりません。一部の自治体では、クレジットカード決済やスマホ決済での納付も可能です。

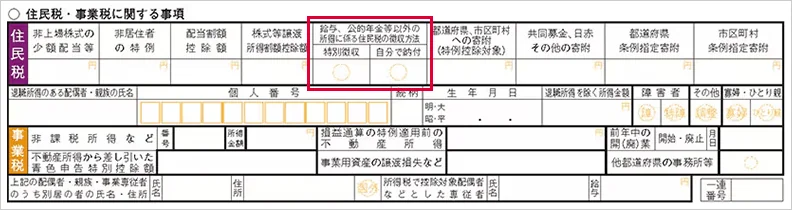

なお、給与所得者で副業などの所得がある場合、確定申告書の第二表「給与、公的年金等以外の所得に係る住民税の徴収方法」欄で「自分で納付」を選択すると、給与所得以外の所得分の住民税を普通徴収にできます。この場合、給与所得以外の所得分の住民税については、納付書が自宅に届きます。

確定申告書 第二表の住民税の徴収方法記入欄

-

※国税庁「所得税の確定申告」

会社員や公的年金受給者の場合は特別徴収

特別徴収は、給与から住民税を差し引いて納める方法です。会社員や公務員などの給与所得者が対象で、勤め先が給与から住民税分を差し引いて、本人の代わりに納付します。そのため、給与所得者は自分で住民税を納める必要がありません。

また、勤務先には特別徴収が義務付けられており、給与の額が少なくて住民税を差し引きできないなど、特別な理由がない限り、特別徴収を実施する必要があります。

なお、公的年金受給者の場合も、住民税の納税義務がある方は年金から住民税が特別徴収されます。特別徴収をしているのは、公的年金の支払いをする日本年金機構などです。

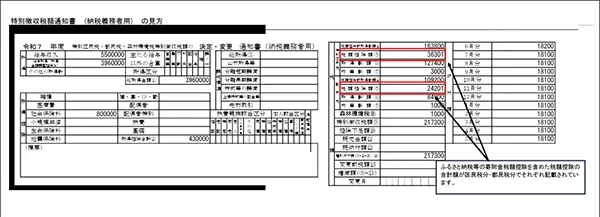

特別徴収の場合も、住民税額決定通知書が自治体から発行されます。通知書の発送先は、特別徴収を行った給与などの支払者となるため、納税者は支払者から通知書を受け取ることになります。なお、特別徴収の住民税額決定通知書は、電子データでの受け取りも可能です。

書式は、普通徴収の場合と同様に自治体ごとに異なり、例えば東京都新宿区の書式見本は以下のとおりです。

特別徴収の住民税額決定通知書の書式見本

-

※東京都新宿区「特別区民税・都民税・森林環境税 特別徴収 税額決定通知書の見方」

特別徴収の場合の住民税額決定通知書でも、所得金額や所得控除額の内訳、扶養親族の内容、税額の内訳が確認できます。また、特別徴収の通知書では、月ごとに特別徴収される金額も記載されています。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税を納付する際の注意点

住民税を納付する際は、いくつか気をつけたいポイントがあります。ここでは、4つの注意点について解説します。

住民税を納付する際の主な注意点

- 前年1月から12月までの所得に応じて決まる納税額を翌年納付する

- 引越しをしても納付先は変わらない

- 海外へ引越しをする際は残額をすべて納付する

- 会社員が勤務先を退職する場合は残額の納付方法を検討する

前年1月から12月までの所得に応じて決まる納税額を翌年納付する

住民税を納付する際、前年1月から12月までの1年間の所得に応じて決まる納税額を、翌年納付する点に注意が必要です。住民税の額は、前年1年間の所得に応じて決まるため、廃業や退職で収入が減ったとしても、減免されることはありません。納付できないということがないように、住民税の額を用意しておきましょう。

引越しをしても納付先は変わらない

引越しをしても、納付先の地方自治体が変わらない点にも、注意が必要です。住民税は、1月1日時点で住んでいた地方自治体に対して、納付の義務が生じます。そのため、年の途中で引越しをしたとしても、納付先は前の地方自治体のままです。

なお、個人事業主やフリーランスの方が所得税の確定申告をする場合、1月1日時点の住所は、確定申告書 第一表の以下の欄に記入します。一方、給与所得者が引越しをする場合は、勤務先での手続きが必要です。

確定申告書 第一表の1月1日時点の住所記入欄

-

※国税庁「所得税の確定申告」

個人事業主が住所変更した際の手続きについては以下の記事で詳しく解説していますので参考にしてください。

海外へ引越しをする際は残額をすべて納付する

海外に引越しをする際は、引越しの前に、住民税の残額をすべて納付しなければなりません。一方、海外から日本に戻ってくる場合は、1月1日時点の居住地が日本国外であれば、その年の住民税は非課税になります。

会社員が勤務先を退職する場合は残額の納付方法を検討する

会社員が勤務先を退職する場合、住民税の残額の納付方法を検討する必要があります。住民税は前年の所得を基に計算されるため、勤務先を退職しても、納付の義務はなくなりません。

そのため、給与所得者が退職する場合は、以下のいずれかの方法で、1年間の住民税の残額を納付します。

特別徴収の対象者が退職する場合の納付方法

- 給与や賞与から一括で特別徴収して納付する

- 転職先の企業で特別徴収を継続する

- 普通徴収で納付する

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税の額を抑える方法

所得が多くなればなるほど、住民税の額も大きくなります。個人事業主やフリーランスは、給与所得者よりも、年によって所得金額が上下しやすいため、前年の1年だけ所得が多くなると、翌年は住民税の負担が重くなります。そのため、賢く制度を活用して住民税の負担を抑えることが重要です。

ここでは、住民税の額を抑える2つの方法について解説します。

所得控除を受ける

住民税の額を抑える方法として、所得控除を受けることがあげられます。住民税の計算においては、基礎控除や扶養控除、生命保険料控除の他、医療費控除、社会保険料控除など13種類の所得控除が適用できます。所得控除額が大きくなることで、結果として課税所得金額が小さくなり、住民税の負担軽減につながります。

例えば、年間の医療費が10万円を超えた場合は医療費控除を適用でき、10万円を超えた分の金額については年間200万円まで所得金額から差し引くことが可能です。10万円という基準は、所得金額が200万円以下だった場合は「所得金額×5%」となります。

なお、令和7年度税制改正で所得税の基礎控除の額は変更されますが、住民税の基礎控除の額は据え置きとなります。

税額控除を受ける

税額控除を受けることも、住民税の額を抑える方法の1つです。住民税の計算においては、住宅借入金等特別控除(住宅ローン控除)や外国税額控除、配当控除の他、ふるさと納税を含む寄附金税額控除などを差し引くことが可能です。税額控除額が大きくなれば、その金額分、住民税の負担が軽くなります。

例えば、ふるさと納税の適用を受けた場合、所得税では所得控除、住民税では税額控除の適用が受けられ、所得税の所得控除による減税額と住民税の税額控除額の合計額が「ふるさと納税での寄附金額-2,000円」となるしくみになっています。例えば、10万円分のふるさと納税を行った場合、所得税と住民税の合計額から「10万円-2,000円=9万8,000円」を差し引くことが可能です。なお、ふるさと納税には収入金額や家族構成に応じた控除限度額があります。

個人事業主がふるさと納税の適用を受けたい場合は、所得税の確定申告で寄附金控除について記載する欄に控除額などを記入してください。確定申告で寄附金控除の適用を受けることを申告しておけば、その情報が自治体に共有され、住民税の税額控除については自治体が計算します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

住民税を計算して適切に納付しよう

住民税は、前年の所得や控除を基に、自分でもおおよその額を計算することができます。個人事業主やフリーランスの場合、確定申告で決定した課税所得を基に住民税の額が算出されるため、正しく確定申告をすることが重要です。

確定申告をする場合には正確な帳簿付けが必要となるため、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」の利用がおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。