住所変更後の確定申告はどうする?個人事業主で必要な手続きや届出

更新

引越しをする際、住んでいる自治体に転出届、引越し先の自治体に転入届を提出します。そのほかにも、電気や水道、インターネット、クレジットカードなど、住所変更の手続きはさまざまです。

さらに個人事業主は、こうした一連の引越し手続きに加えて、事業に関連した手続きが必要です。確定申告にも影響があります。

本記事では、個人事業主が引越しをするときにやらなければいけない手続きをケース別に解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

住所変更した後の確定申告は基本的に現住所で行う

引越しすると、新しい自治体に住民票を移すように、確定申告書も基本的には新しい住所地を管轄する税務署に提出します。ただし、例外として居所地や事業所の住所地を納税地とすることもあります。

まずは、納税地や居所地、事業所の所在地など言葉の定義を押さえておきましょう。

提出先となる納税地

納税地とは、一般的に生活の本拠としている住所地のことです。住所地は、国内に住んでいる場合は基本的に住民票に記載された住所を指します。

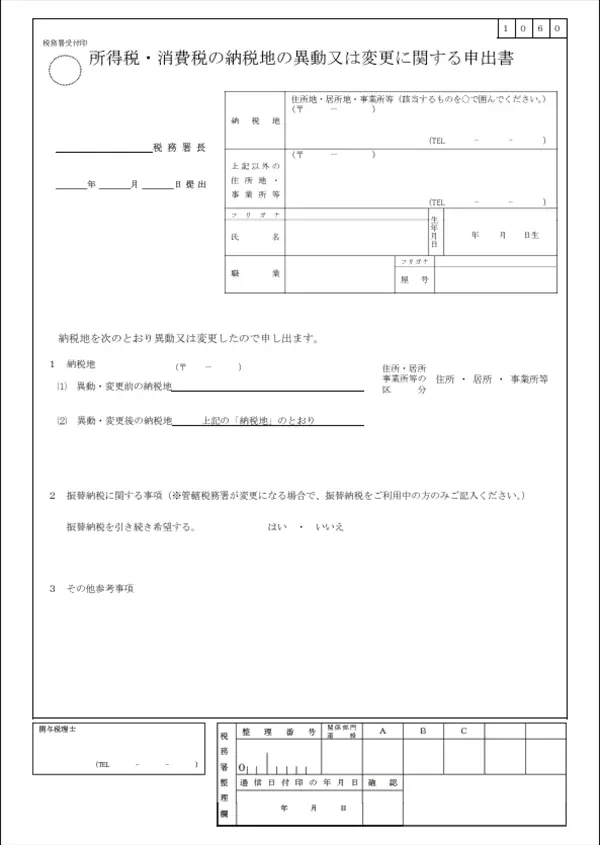

国内に住所地がなくて居所地がある場合や、自宅の他に事業所がある場合は、住所地の代わりに居所地や事業所の所在地を納税地にすることもできます。ただし、居所地や事業所の所在地を納税地にする場合は、税務署に「所得税・消費税の納税地の異動又は変更に関する届出書![]() 」の提出が必要です。

」の提出が必要です。

なお、納税地を管轄する税務署は、国税庁のWebページ「国税局・税務署を調べる![]() 」で確認できます。

」で確認できます。

居所地

居所地とは、相当期間継続して居住しているものの、生活の本拠というまでには至らない場所のことです。例えば、海外に住んでいる方が国内で活動する際の拠点などを指します。

事業所の所在地

事業所は、住所地とは別に事業上の必要性から設けられ、そこで継続して事業が行われている場所のことです。賃貸のオフィスなどを借りている場所も含まれます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書の住所地の記載

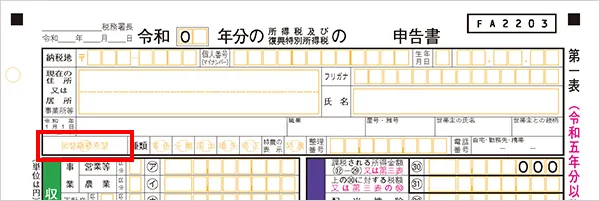

所得税等の確定申告書 第一表には、確定申告書を提出する年の1月1日現在の住所を書く欄があります。

確定申告書 第一表

-

※国税庁「令和7年分の所得税等の確定申告書(今後変更する場合があります。)

」

」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

確定申告書に1月1日現在の住所を記入するのは、住民税を納付する自治体を正確に判定するためです。これは、住民税が毎年1月1日時点の住所地で課税される仕組みになっているためです。そのため、1月2日以降に引越しをした場合は、この欄も記入します。引っ越しがない場合で、上の欄に住所を記入している場合は「同上」と書いておけば大丈夫です。

例えば、2026年(令和8年)2月1日に東京都葛飾区から板橋区に引っ越した人が、2025年(令和7年)分の確定申告書を2026年2月28日に提出したとします。この場合の所得税の納税地は「東京都板橋区」になります。そして、「令和8年1月1日の住所」の欄は、「東京都葛飾区」で住民税の納税地です。確定申告書の提出先は「東京都板橋区」の所管税務署です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の住所変更で必要な手続き

個人事業主が引越した場合、確定申告書の住所地の記載や管轄の税務署を変更する以外に、状況に応じて税務署や書類の提出が必要になります。

また、納税地が自宅か事務所か、管轄の税務署が変わるかなどの条件によって必要な書類が異なります。引越しのケース別に、必要な提出書類は以下の表にまとめました。

引越しのケース別・提出書類一覧

| 納税地の場所 | 引越しのパターン | 提出書類(確定申告書以外) |

|---|---|---|

| 自宅を納税地にしている | 自宅の住所が変わり、管轄する税務署も変わる |

|

| 自宅の住所は変わるが、管轄する税務署は変わらない | 個人事業の開業・廃業等届出書 | |

| 自宅以外(事務所)を納税地にしている | 事務所の住所が変わり、管轄税務署も変わる |

|

| 事務所の住所は変わるが、管轄税務署は変わらない | 個人事業の開業・廃業等届出書 | |

| 自宅の住所は変わるが、管轄税務署は変わらない(事務所の移転なし) | 提出書類なし(一般的な転居時の手続きのみ) | |

| 海外に引越しをする(滞在予定が1年を超える「非居住者」となり、日本に納税する必要がなくなる場合) |

|

|

上記表以外に、雇用している従業員がいる場合や振替納税を利用している場合などは、追加の手続きが必要になります。

なお、引越しにより納税地が変わった方が、確定申告を待たずに税務署に納税地の変更を知らせておきたい場合は、「所得税・消費税の納税地の異動又は変更に関する届出書」を提出します。住所地が納税地の場合は、この書類の提出は任意のため、提出しなくても問題ありません。また、提出した場合も提出しない場合も確定申告書の記載内容など手続きは同じです。

自宅を納税地にしている人

自宅を納税地にしている事業主の場合は、引越しから1か月以内に、移転前の納税地を管轄する税務署長に「個人事業の開業・廃業等届出書」を提出します。都道府県をまたいで納税地が移る場合は、加えて、移転前の都道府県税事務所に「事業廃止等申告書」、移転先の都道府県税事務所に「事業開始等申告書」を提出します。

自宅以外の事務所を納税地にしている人

自宅以外の事務所を納税地にしている方が事務所を移転する場合は、引越しから1か月以内に、移転前の納税地を管轄する税務署に「個人事業の開業・廃業等届出書」を提出します。都道府県をまたいで納税地が移る場合は、加えて、移転前の都道府県税事務所に「事業廃止等申告書」、移転先の都道府県税事務所に「事業開始等申告書」を提出します。

なお、確定申告より前に、税務署から届く文書の送付先を変更したい場合は、「個人事業の開業・廃業等届出書」に加えて、「所得税・消費税の納税地の異動又は変更に関する届出書」を移転前の納税地を管轄する税務署へ提出しましょう。

海外に引っ越す人

海外に引越し、1年を超える長期間滞在する人は、非居住者となります。日本国内で不動産所得があるといった一部のケースを除いて、日本に納税する必要はなくなるため「個人事業の開業・廃業等届出書」を提出して廃業手続きをとりましょう。

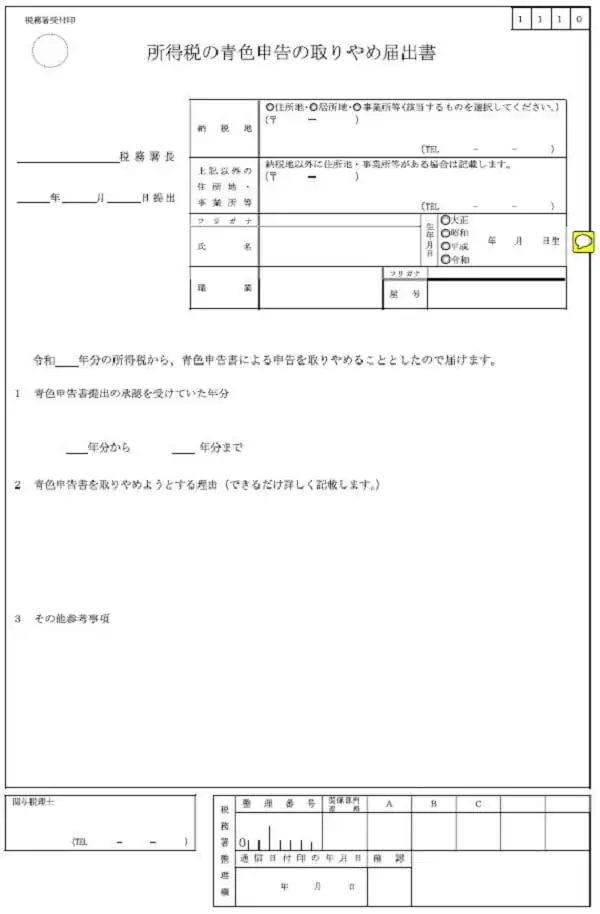

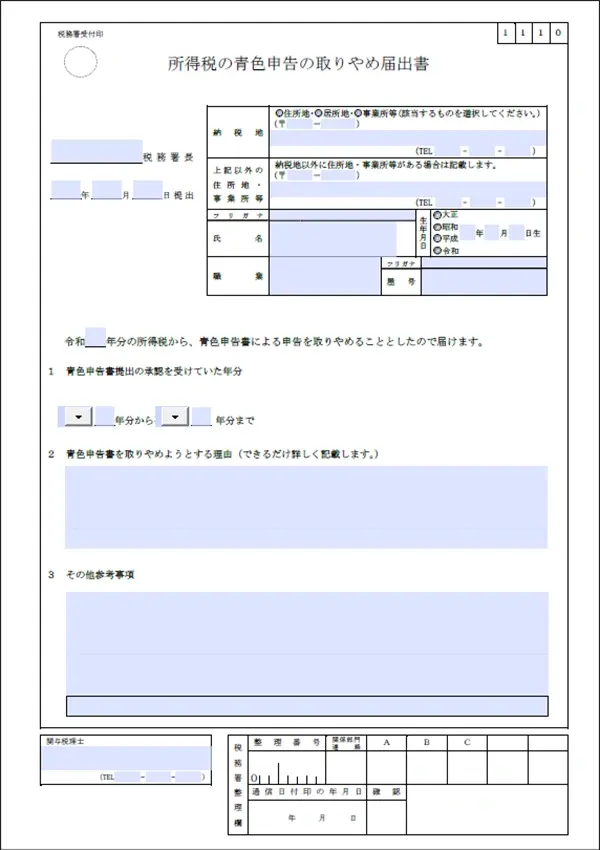

また青色申告をしている個人事業主の場合は、「所得税の青色申告の取りやめ届出書」の提出も忘れずに行ってください。

所得税の青色申告の取りやめ届出書

-

※国税庁「A1-10 所得税の青色申告の取りやめ手続」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

「所得税・消費税の納税地の異動又は変更に関する届出書」の書き方

居所地や事業所の所在地を納税地にする場合は、税務署に「所得税・消費税の納税地の異動又は変更に関する届出書」の提出が必要です。

所得税・消費税の納税地の異動に関する届出書

枠で囲まれた部分の「納税地」には、変更前の納税地を記載します。変更後の納税地は、「1」の(2)欄に記載しましょう。

また、振替納税をしている人で、引き続き振替納税を継続したい場合は「2」で「はい」を選んでください。

なお、所得税・消費税どちらかの申告書に記載すれば、もう一方の税目についても、振替納税を継続して利用できます。

個人事業主の場合、申告期限が早い、所得税の確定申告書 第一表の「振替納税希望」欄に〇をつけて申告書を提出すれば、引き続き振替納税を継続できます。

- 所得税・消費税の納税地の異動又は変更に関する届出書の提出について

-

提出期限:特になし

提出先:移転後の納税地を管轄する税務署

提出方法:提出先の税務署窓口への持ち込み、郵送、またはe-Tax(電子申告)

引っ越した場合の確定申告についての詳細は、以下の記事もあわせてご覧ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

引越しによって事務所の住所が変更になる場合に提出する届出書の書き方

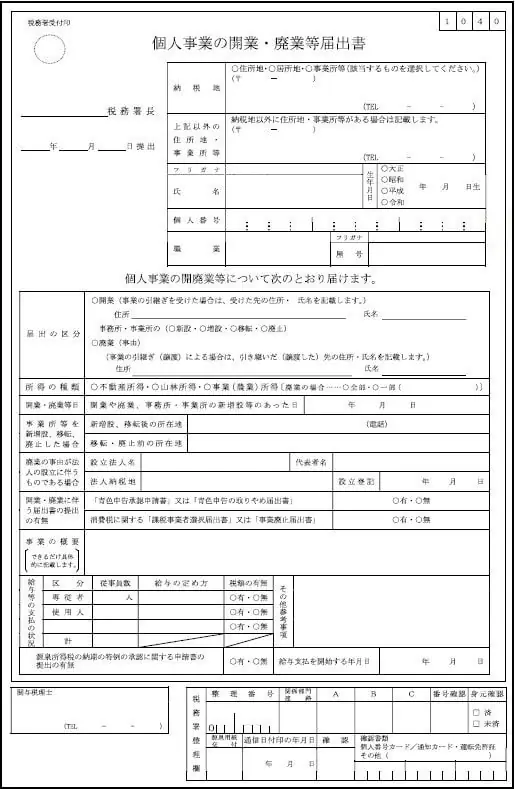

個人事業の開業・廃業等届出書の書き方

「個人事業の開業・廃業等届出書」は、事業を開始する際に届けた書類です。引越しをするだけで、廃業するわけではありませんが、事務所の移転も同じ書類で行います。

個人事業の開業・廃業等届出書

-

※国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

上部の枠で囲われた欄の「納税地」には、引越し前の住所を記入します。提出先の税務署長名も、引越し前の管轄の税務署です。その上で、「届出の区分」欄の「事務所・事業所の(新設・増設・移転・廃止)」の「移転」にチェックをつけます。

引越し先の住所は、「事業所等を新増設、移転、廃止した場合」欄の「新増設、移転後の所在地」欄に記載します。下部の「移転・廃止前の所在地」には、引越し前の住所を書きましょう。それ以外の部分については、当初の申告内容と同様で問題ありません。

- 個人事業の開業・廃業等届出書の提出について

-

提出期限:引越しから1か月以内(1か月後が土日祝日の場合は翌平日)

提出先:移転前の住所地を管轄する税務署

提出方法:提出先の税務署窓口への持ち込み、郵送、またはe-Tax(電子申告)

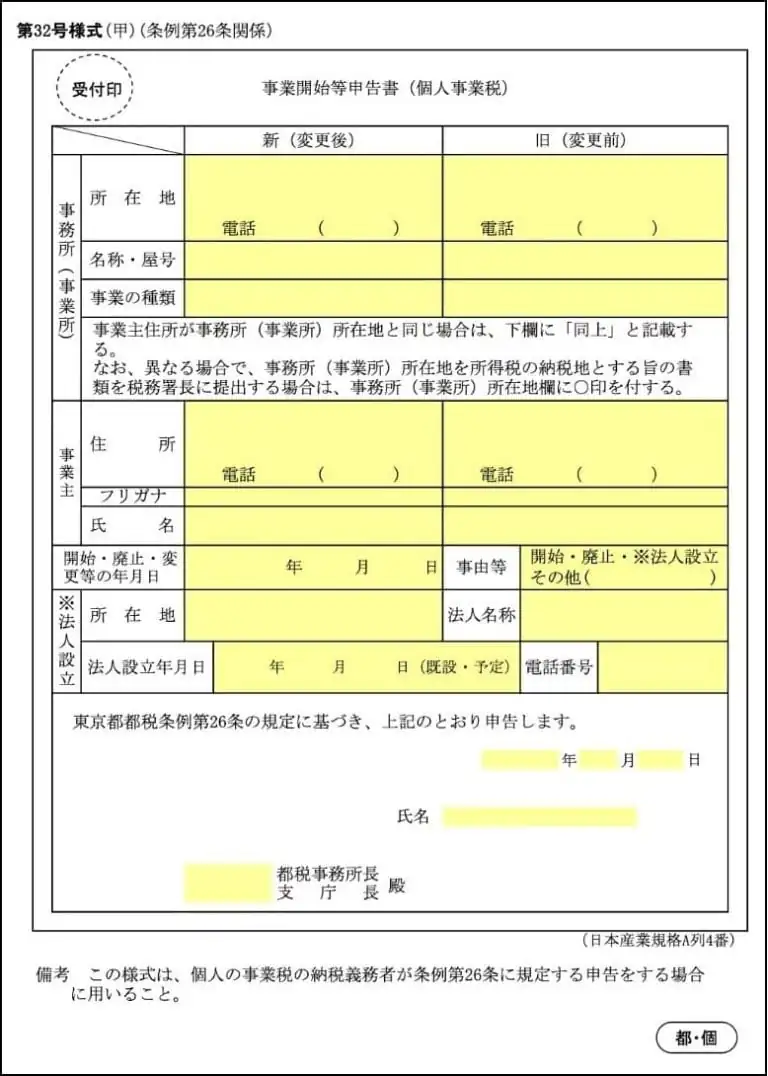

事業開始(廃止)等申告書の書き方

「事業開始(廃止)等申告書」は、個人が事業を開始した場合に提出する書類です。都道府県税事務所に納める事業税の納付に関わる手続きのため、具体的な名称や手続き方法は、地域によって異なる場合があります。

ここでは、東京都の例をご紹介しますが、詳細はそれぞれの自治体の都道府県税事務所に問い合わせましょう。

東京都の事業開始(廃止)等申告書

-

※東京都主税局「事業を始めたとき・廃止したとき 」

新旧の住所欄に、変更前と変更後の住所を記載します。「事由等」は「その他」を選択して、カッコ内に「住所変更」と書き入れます。

ただし、これは同じ管轄の中で住所変更をする場合です。別の地域に引っ越す場合は、元の住所を管轄する都道府県税事務所に事務所の廃止届、新しい住所を管轄する都道府県税事務所に事業開始届を提出します。

- 事業開始(廃止)等申告書の提出について

-

提出期限(東京都の場合):新住所地には事業開始日から15日以内、旧住所地には事業廃止日から10日以内

提出先:管轄する自治体の都道府県税事務所

提出方法:都道府県税事務所への持ち込み、または郵送

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

引越しをした際の国民年金、国民健康保険の住所変更手続き

個人事業主の方は、国民年金や国民健康保険に加入している場合がほとんどでしょう。国民年金や国民健康保険に関する引越し時の手続きは下記のとおりです。

- 国民年金・国民健康保険の住所変更手続き

-

- 国民年金:マイナンバーと基礎年金番号の紐付けが行われているのであれば、手続きは不要です。紐付いていない場合や、わからない場合は、市区町村役場の年金課で手続きを行ってください。

- 国民健康保険:引越し前の市区町村役場で転出の手続きを行い、転入先の市区町村役場で転入の手続きを行います。引越し前の市区町村役場には、健康保険証を忘れずに持っていってください。

ただし、自治体の健康保険ではなく、同業種の個人事業主が集まって作っている団体の健康保険などに加入している場合は、該当の健康保険組合宛に住所変更手続きを行います。地域ごとの健康保険組合もあるので、その地域から転出する場合には脱退しなければならないこともあり、その場合は新たな地域の組合に加入するか役所で国民健康保険に加入する必要があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

従業員を雇っている場合の住所変更手続き

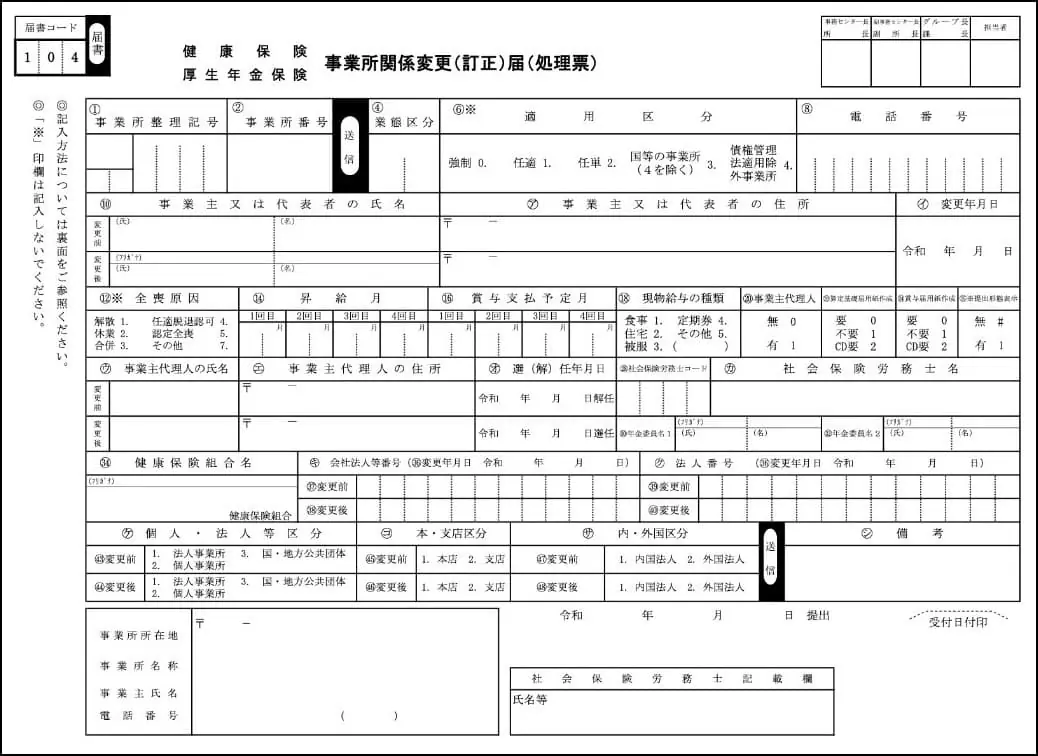

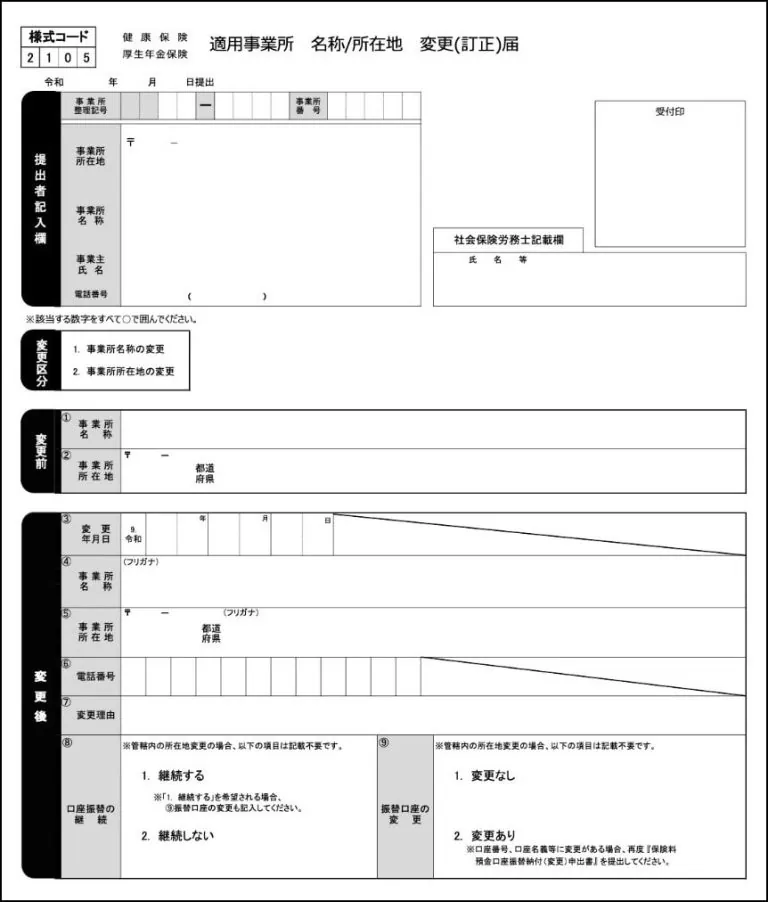

従業員を雇用して社会保険の適用事業所になっている個人事業主は、従業員の年金や健康保険といった社会保険に関する手続きや労災保険に関する手続きも行わなければいけません。

従業員の社会保険に関する手続き

日本年金機構宛てに「健康保険・厚生年金保険 事業所関係変更(訂正)届」と「健康保険・厚生年金保保険 適用事業所名称/所在地変更(訂正)届」を提出しましょう。

健康保険・厚生年金保険 事業所関係変更(訂正)届

-

※日本年金機構「事業主の変更や事業所に関する事項の変更(訂正)があったとき 」

健康保険・厚生年金保険 適用事業所名称/所在地変更(訂正)届

-

※日本年金機構「適用事業所の名称・所在地を変更するとき(管轄外の場合) 」

- 上記2点の書類の提出について

-

提出期限:引越しから5日以内

提出先:事業所の所在地を管轄する年金事務所

提出方法:年金事務所窓口への持ち込み、または郵送

従業員の労災保険に関する手続き

従業員を雇用している個人事業主は、労働保険に加入する必要もあります。労働保険に加入している事業主が引越しをしたときは「労働保険関係届出書 訂正・取消願(帳票名:労働保険名称、所在地等変更届)」を、所在地を管轄する労働基準監督署に、「雇用保険事業主事業所各種変更届」を、所在地を管轄するハローワークに提出しましょう。ただし、雇用保険の被保険者を雇用していない場合、ハローワークでの手続きは不要です。

なお、ハローワークでの手続きには「労働保険名称、所在地等変更届」の控えが必要ですから、先に労働基準監督署で手続きを行ってください。

- 従業員の労災保険に関する書類の提出について

-

提出期限:引越しから10日以内

提出先:移転後の所在地を管轄する労働基準監督署またはハローワーク

提出方法:窓口への持ち込み、または郵送

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の住所変更は計画的に行おう

個人事業主が引越しをする場合は、一般的な住所変更や転出・転入手続き以外にも、事業に関連する手続きが必要になります。いつ、何をしなければいけないのかをリスト化して、漏れがないように行いましょう。

ですが、通常の事業を行いながら住所変更の手続きもしなければいけないため、できるだけ手間を軽減できるように工夫する必要があります。

記帳や確定申告書類の作成などは、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」のような会計ソフトの活用が便利です。経理処理にかかる時間を大幅に削減し、素早く正確な申告書を作れます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

確定申告書の「1月1日の住所」欄はいつの時点の住所を書けばいいですか?

所得税等の確定申告書の「1月1日の住所」欄には、確定申告書を提出する年の1月1日時点での住所を記載します。確定申告書の「1月1日の住所」欄は、住民税を納付する自治体を明確にするためのものです。 確定申告書の記載内容についてはこちら

住民票の住所と実際に住んでいる居所が違う場合の確定申告書の提出先は?

確定申告書の提出先は、原則として、住民票の住所地を管轄する税務署長になります。実家に住民票を置いたままで、実際には全く異なる地域に住んでいるような場合には、実際に住んでいる地域で納める必要がありますので、早急に住民票を移すようにしましょう。住所地の代わりに居所地を納税地に設定することもできますが、その場合は、「所得税・消費税の納税地の異動又は変更に関する届出書」の提出が必要です。 確定申告書の提出先についてはこちら

同一市内に引越した場合、確定申告などで手続きは必要?

住所変更後に確定申告を行う場合、状況に応じて確定申告書以外の書類の提出も必要です。同一市内で引っ越した場合、管轄する税務署が同じであれば、「個人事業の開業・廃業等届出書」を提出し、確定申告書に新しい住所を記載して提出するだけとなります。管轄する税務署が変わる場合は、新しい納税地を管轄する税務署に確定申告書を提出します。 確定申告前に引越した場合に必要な手続きについてはこちら

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。