軽減税率は消費税の確定申告に影響する?インボイスの影響も解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

2019年10月に消費税率が10%に引き上げられた際、同時に軽減税率制度も導入され、すべての事業者は消費税率の引き上げと制度変更に対応することになりました。その後、2023年10月1日にインボイス制度も始まりましたが、これらの制度は事業者にどのような影響を与えたのでしょうか。

本記事では、消費税の軽減税率制度やインボイス制度、インボイス制度導入による個人事業主やフリーランスへの影響、インボイス制度への対応などについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

軽減税率は消費税の引き上げによる消費者の負担をやわらげることを目的に導入された制度

軽減税率制度は、消費税率が引き上げられた後も、対象の品目については税率を標準税率以下とする制度です。2019年10月に消費税率が10%に引き上げられた際に、以下の品目について、消費税の引き上げによる消費者の負担を軽減することを目的に導入されました。

消費税の標準税率は10%となりましたが、酒類・外食・ケータリングなどを除く食料品と週2回以上発行される定期購読新聞の税率は8%とされました。これにより、消費税10%の商品・サービスと8%の商品・サービスが混在するようになったため、複数税率ともいわれます。

なお、8%の内訳は、2019年10月以前では国税分6.3%、地方税分1.7%であったのに対し、2019年10月以降は国税分6.24%、地方税分1.76%となっています。

軽減税率の対象品目

消費税率が8%となる軽減税率の対象には、大きく分けて食料品と新聞が挙げられます。それぞれの具体的な内容は以下のとおりです。

| 対象品目 | 内容 |

|---|---|

| 酒類・外食・ケータリングなどを除く食料品 |

|

| 定期購読契約が締結された週2回以上発行される新聞 |

|

-

※国税庁:「軽減税率制度の概要

」

」

なお、ケータリングとテイクアウトの違いにも注意しましょう。ケータリングは出張料理ともいえるもので、相手が指定した場所において、加熱、調理、または給仕などのサービスを伴う行為です。一方、テイクアウトは、飲料や食品を容器に入れたり、包装したりして持ち帰る販売方法です。

また、軽減税率の対象となる一体資産の範囲については、一体資産の対価の額が税抜価額で1万円以下であることと、一体資産の中の食品に係る部分の価格が全体の3分の2以上を占めることを満たす場合が該当します。

軽減税率の事業者への影響

軽減税率は、すべての事業者に影響があります。消費税納税義務を負わない免税事業者と課税事業者のそれぞれへの影響について解説します。

消費税納税義務を負わない免税事業者

対象品目の売上がある場合は、請求書等に対象品目である旨とそれぞれの税率ごとの税込合計額を表記します。

課税事業者

免税事業者の対応に加え、取引商品や仕入れに軽減税率対象品目がある場合は、税率ごとに分けての仕訳が必要です。対象品目の売上がない場合でも、お客様用のコーヒーやお茶を購入したり、手土産のお菓子を買ったりした際は、税率ごとに分けて仕訳する必要がある点に注意しましょう。

税率ごとに分けて記帳した帳簿にもとづき、売上にかかる消費税額から仕入れにかかる消費税額を差し引く仕入税額控除の処理を行って、消費税を申告・納税します。

取引先と飲食店で会食し、税抜20,000円の費用がかかり、標準税率が適用される場合と、会議のために軽減税率の対象の税抜3,000円分の飲み物を購入した場合の仕訳例は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 20,000円 | 現金 | 22,000円 |

| 仮払消費税 | 2,000円 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 会議費 | 3,000円 | 現金 | 3,240円 |

| 仮払消費税 | 240円 | ||

消費税の課税事業者や免税事業者についてはこちらの記事で解説していますので、ぜひ参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

消費税の納税方法に関連するインボイス制度

2023年10月1日から、消費税の仕入税額控除に影響するインボイス制度が始まりました。インボイス制度や適格請求書などについて解説します。

インボイス制度とは?

インボイス制度は、買手側が消費税の仕入税額控除の適用を受けるための新しい方式です。複数税率下で取引の正確な消費税額を把握することを目的として導入されました。

消費税の仕入税額控除とは、課税事業者が納めるべき消費税額を計算する際に、売上にかかる消費税額から仕入れにかかる消費税額を差し引ける制度のことです。インボイス制度では、買手側がこの仕入税額控除を受ける条件として、売手側が交付した適格請求書(インボイス)の保存が必要になります。

適格請求書(インボイス)を交付できるのは適格請求書発行事業者のみ

適格請求書(インボイス)は、適格請求書発行事業者の登録を受けた事業者のみが発行できます。適格請求書発行事業者への登録は、免税事業者でも登録できますが、適格請求書発行事業者に登録すると登録日以降、課税事業者となります。

ただし、適格請求書発行事業者になるかどうかは事業者の任意なので、登録を受けなければ、区分記載請求書を交付することになります。免税事業者とは、以下の条件を満たす事業者のことです。

免税事業者の条件

- 基準期間における課税売上高が1,000万円以下。基準期間とは個人であれば前々年、法人であれば前々事業年度を指すため、個人事業主なら2年前の課税売上高が1,000万円以下となる。

- 個人事業主の場合、前年の1月1日~6月30日までの期間、法人の場合、前事業年度の課税売上高もしくは給与などの支払総額が1,000万円を超えると対象外

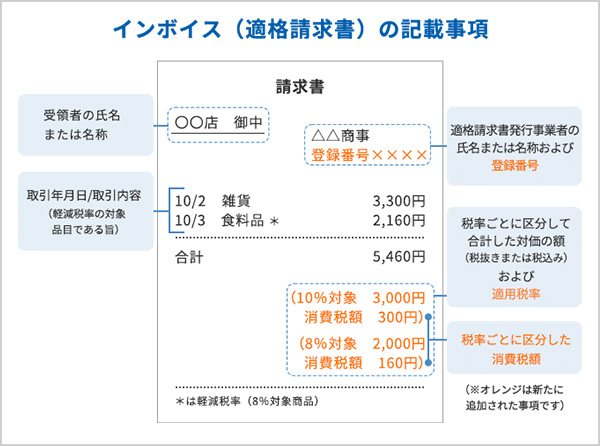

適格請求書の記載要件

インボイス制度では、買手から求められたときは、売手(適格請求書発行事業者)は適格請求書を交付しなければなりません。

適格請求書の記載例

適格請求書とは、以下の要件を満たす書類です。

| 記載要件 | 内容 |

|---|---|

| 受領者の氏名または名称 | 適格請求書の受領側(買手側)である取引先事業者の名称を記載する |

| 取引年月日・取引内容(軽減税率の対象品目である旨) | 品物やサービスの売買が行われた年月日を記載する |

| 適格請求書交付者の氏名または名称および登録番号 | 適格請求書を発行した事業者の氏名または名称と、適格請求書発行事業者に割り振られる登録番号を記載する |

| 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率 | 税率ごとに、税抜きまたは税込金額の合計額を記載する。適用税率は、内容に応じて10%か8%のどちらかを記載する |

| 税率ごとに区分した消費税額 | 消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載する |

インボイス制度についてはこちらの記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

インボイス制度導入による個人事業主やフリーランスへの影響

インボイス制度の導入により特に大きな影響を受けるのは、免税事業者である個人事業主やフリーランス、自営業者です。ここでは2つの影響について解説します。

適格請求書発行事業者に登録しないと適格請求書を交付できない

適格請求書を交付できないと、取引に影響がでてしまう可能性があります。免税事業者の販売する商品・サービスの買手が課税事業者の場合、買手は原則、仕入税額控除が受けられません。仕入税額控除が受けられなければ、買手の負担が増えることになるので、免税事業者との取引の停止や取引縮小につながるおそれがあるでしょう。

一方、自己の取引上の地位が相手方に優越している一方の当事者が、取引の相手方に対し、その地位を利用して、不当に不利益を与えることは、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。したがって、インボイス制度の実施を契機として取引条件を見直すこと自体、直ちに問題とはなりませんが、優先的地位の濫用にあたらないよう注意が必要です。

なお、インボイス制度導入にあたっては、免税事業者からの仕入れについても一定期間、一定割合の仕入税額控除が適用される経過措置があります。

適格請求書発行事業者になるかどうか判断しなければならない

免税事業者は課税を受け入れ、適格請求書発行事業者になるかどうか判断しなくてはなりません。免税事業者は、取引の停止や縮小につながる可能性を受け入れて免税事業者を続けるか、課税事業者になるかを選択することになります。

課税事業者になった場合、取引の停止や縮小につながるリスクは回避できますが、消費税の納税義務が生じ、適格請求書と従来の請求書の仕分け、適格請求書の内容確認などで経理事務作業が煩雑化するおそれがあります。

インボイス制度の個人事業主への影響についてはこちらの記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主やフリーランスのインボイス制度への対応

免税事業者である個人事業主やフリーランス、自営業者のインボイス制度への対応としては、取引停止や縮小のリスクを受け入れて免税事業者を続けるか、適格請求書発行事業者・課税事業者になるかのどちらかです。課税事業者になった場合は、以下のような制度が利用できます。

簡易課税制度を利用する

簡易課税制度は、中小事業者に認められている特例で、売上にかかる消費税額を基礎として仕入れにかかる消費税額を算出することができる制度です。簡易税額制度を利用する場合、売手から交付を受けたインボイスを保存しておく必要はありません。

簡易課税制度のみなし仕入率は事業内容によって異なり、以下のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第一種事業 | 90% | 卸売業(ほかの者から購入した商品をその性質、形状を変更しないでほかの事業者に対して販売する事業) |

| 第二種事業 | 80% | 小売業(ほかの者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡にかかる事業) |

| 第三種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業を指し、第一種事業、第二種事業に該当するものおよび加工賃、その他これに類する料金を対価とする役務の提供を除く |

| 第四種事業 | 60% |

第一種事業、第二種事業、第三種事業、第五種事業および第六種事業以外の事業を指す。具体的には、飲食店業などが該当する なお、第三種事業から除かれる加工賃、その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となる |

| 第五種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く)を指し、第一種事業から第三種事業までの事業に該当する事業を除く |

| 第六種事業 | 40% | 不動産業 |

-

※国税庁「No.6509 簡易課税制度の事業区分」

2割特例

2割特例は、仕入税額控除額を売上にかかる消費税額の80%とすることができる制度です。免税事業者が、適格請求書発行事業者となるために、課税事業者になった場合に適用されます。2割特例は経過措置であり、適用期間は2023年10月1日から2026年9月30日の日の属する各課税期間になります。

対象となるのは、免税事業者の要件を満たす事業者です。例えば、2021年の年収が900万円、2022年の年収が1,100万円の個人事業主が2023年10月1日付で適格請求書発行事業者・課税事業者になった場合、2023年10月から12月分については2割特例の対象となりますが、2024年分は対象外となります。

2割特例についてはこちらの記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

「やよいの青色申告 オンライン」で経理事務の負担を軽減しよう

現在、消費税は8%と10%の複数税率となっており、事業者には複数税率とインボイス制度の両方に対応した記帳や請求書の発行、消費税の確定申告を行うことが求められています。

経理事務の負担が増す中、できる限り事務の負担を軽減するには、日々の帳簿付けや確定申告書類の作成が簡単になる「やよいの青色申告 オンライン」の利用がおすすめです。初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、ぜひ気軽にお試しください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。