予定納税とは?計算や納付の方法、減額申請などを解説

更新

予定納税とは、所得税額の一部をあらかじめ納付しなければならない制度で、所得税額が一定以上の納税者が対象となります。個人事業主は予定納税の対象になる可能性があるため、制度を理解しておくことが大切です。

なお、消費税や法人税などにも「中間申告(中間納税)」という似た制度があります。本記事では、主に所得税の予定納税制度について解説していますが、消費税の課税事業者になっている個人事業主は、消費税の中間納税についても知っておきましょう。

予定納税の対象者や計算方法、納税方法などを詳しく解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

予定納税は所得税の一部をあらかじめ納付する制度

予定納税とは、一定額以上の所得税を納めた納税者が、その翌年分の所得税と復興所得税の一部をあらかじめ納税しなければならない制度です。確定申告のタイミングで一度に多額の税金を支払うのではなく、分割して納税できるため、資金繰りの負担軽減につながります。

予定納税の対象になる人には、例年6月中旬頃に所轄税務署から「所得税及び復興特別所得税の予定納税額の通知書」が送られます。この通知書は、確定申告書の内容を基に送られるため、自分で予定納税の必要があるかどうかを判断する必要はありません。

予定納税の対象者となった場合は、届いた通知書を見落とさないようにして、必ず納付するようにしてください。あらかじめ、予定納税の対象になるかどうかを確認しておけば、通知書の見落としを防ぎやすくなるだけではなく、万一、通知書が届かない場合も問い合わせなどの対処が可能です。

予定納税の対象者は、原則として前年の申告納税額が15万円以上になる人です。確定申告時に、15万円以上の所得税を納付した人は注意してください。

なお、勤務先から給与をもらっている会社員は、給与から所得税が源泉徴収されるため、基本的に予定納税の対象にはなりません。ただし、副業所得が多い人や、不動産を保有している人などの場合、予定納税の対象になる可能性があります。給与以外のまとまった所得がある人は、通知書が届く可能性があるので注意しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

消費税・法人税には中間申告がある

消費税や法人税にも、あらかじめ税金の一部を納税しておく制度があります。税額が一定額を超えた場合、中間申告と税金の納付をしなければいけません。

消費税の中間申告

前年の消費税の納税額が48万円を超えた個人事業主・法人は、消費税の中間申告と納税が必要です。申告の回数は消費税額に応じて決まります。

| 直前の課税期間の確定消費税額 | 48万円以下 | 48万円超~400万円以下 | 400万円超~4800万円以下 | 4800万円超 |

|---|---|---|---|---|

| 中間申告の回数 | 原則、中間申告不要 ただし、任意の中間申告制度あり |

年1回 | 年3回 | 年11回 |

| 中間申告提出・納付期限 | 各中間申告の対象となる課税期間の末日の翌日から2か月以内 | 下表のとおり | ||

| 中間納付税額※2 | 直前の課税期間の確定消費税額※1の6/12※3 | 直前の課税期間の確定消費税額※1の3/12※3 | 直前の課税期間の確定消費税額※1の1/12※3 | |

| 1年の合計申告回数 | 確定申告1回 | 確定申告1回 中間申告1回 |

確定申告1回 中間申告3回 |

確定申告1回 中間申告11回 |

- ※1「確定消費税額」とは、中間申告対象期間の末日までに確定した消費税の年税額をいいます(地方消費税は含みません)。

- ※2中間納付税額と併せて地方消費税の中間納付税額を納付することになります。

- ※3直前の課税期間が12か月に満たない場合は、計算方法が異なります。

-

※国税庁「No.6609 中間申告の方法

」

」

| 個人事業者 | 法人 | ||

|---|---|---|---|

| 中間申告 | 納付期限 | 中間申告 | 納付期限 |

| 1月から3月分 | 5月末日 | その課税期間開始後の1か月分 | その課税期間開始日から2か月を経過した日から2か月以内※4 |

| 4月から11月分 | 中間申告対象期間の末日の翌日から2か月以内 | 上記1か月分以後の10か月分 | 中間申告対象期間の末日の翌日から2か月以内※4 |

- ※4消費税の確定申告の期限の延長特例の適用を受けている法人の場合は、その課税期間開始後の2か月分はその課税期間開始日から3か月を経過した日から2か月以内となり、以後9か月分は中間申告対象期間の末日の翌日から2か月以内になります。

-

※国税庁「No.6609 中間申告の方法」

個人事業主でも、消費税課税事業者の場合は中間申告の対象になる可能性があります。年1回の中間申告が必要な事業者は、8月31日までに中間申告と納税を行ってください。

法人税の中間申告

前年度の年税額が20万円を超える法人は、法人税の予定納税の対象です。法人税の場合、税額にかかわらず中間申告は1度です。事業年度開始から半年後を経過した月から2か月以内に申告と納税を行いましょう。

中間申告についてはこちらの記事で解説しています。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税の計算方法

予定納税額は、原則として前年の所得税の申告納税額を基準に算出しますが、これを「予定納税基準額」と呼びます。

予定納税は、予定納税基準額の3分の1の金額を2回行います。例えば、前年の所得税の申告納税額が30万円だった人の予定納税は、原則として10万円ずつ2回です。

申告納税額とは

予定納税額の基準になる「申告納税額」とは、確定申告の際に計算した所得税額から、納付済の金額を控除した額のことです。確定申告書の第一表、右側の「税金の計算」の項目内にある「申告納税額(49)」を確認すると、金額がわかります。

確定申告書 第一表(税金の計算)

売上から源泉徴収されている個人事業主の場合は、所得税額から源泉徴収税額を引いた後の金額が申告納税額に該当します。そのため、所得税額が15万円以上でも、源泉徴収されている事業者は予定納税の対象にはならないことがあります。

なお、予定納税も「納付済みの税額」ではありますが、申告納税額を算出する際に差し引くことはしません。予定納税額は申告納税額を算出した後で引かれます。

予定納税基準額が前年の所得税の申告納税額とは異なる場合

予定納税基準額は原則として前年の確定申告を基に計算されます、しかし、以下のいずれかに該当する人は、予定納税基準額が前年の所得税の申告納税額とは異なります。

予定納税基準額が前年の所得税の申告納税額と異なるケース

- 前年の所得に「山林所得」「退職所得などの分離課税の所得(上場株式等の配当所得等を除く)」「譲渡所得」「一時所得」「雑所得」「平均課税を受けた臨時所得」といった除外所得の金額が含まれる

- 前年の所得について、外国税額控除の適用を受けている

- 前年に災害減免法の規定の適用を受けている

除外所得は、予定納税の計算に含みません。また、災害減免法の適用を受けている場合は適用されなかったものとして税金を計算して、予定納税基準額を算出します。

とはいえ、予定納税の金額は自分で計算や申告をする必要がありません。税務署からお知らせが届くため、通知に基づいて納付してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税の納付方法

予定納税は、電子納付や振替納税などの中から、都合の良い方法で行えます。それぞれの納付方法と特徴については、下記のとおりです。

| 納付方法 | 手数料 | 領収書 | 決済方法 |

|---|---|---|---|

| ダイレクト納付 | 不要 | 発行されない(完了通知あり) | 口座引き落とし |

| インターネットバンキング | 不要(インターネットバンキングやATMの利用手数料が生じる可能性あり) | 発行されない | 振込 |

| 振替納税 | 不要 | 発行されない | 口座振替 |

| クレジットカード | 決済手数料が生じる | 発行されない | クレジットカード |

| スマホアプリ(30万円以下のみ) | 不要 | 発行されない | Pay払い |

| 直接納付 | 不要 | 発行される | 現金 |

| コンビニ納付(30万円以下のみ) | 不要 | 発行されない(払込金受領証の発行あり) | 現金 |

電子納付

電子納付とは、パソコンやスマートフォンを使ってインターネットバンキングなどから電子的に所得税を納税する方法です。ダイレクト納付とインターネットバンキングによる納付の2種類があります。

ダイレクト納付

ダイレクト納付とは、口座引き落としで納付を行う方法です。即時、または指定日に納税額が引き落とされます。利用するためには、事前にe-Taxの利用開始手続きと、所轄の税務署への書面による届出が必要です。手続きには一定の時間がかかるため、余裕をもって準備しておくと安心です。領収書は発行されませんが、完了通知が届きます。

インターネットバンキングによる納付

予定納税は、インターネットバンキングやATMから、振込で納税することもできます。事前にe-Taxの利用開始手続きを行うことと、利用可能な金融機関のインターネットバンキング口座などを保有していることが利用条件です。利用可能な金融機関については、Pay-easyの「利用できる金融機関![]() 」で検索することができます。領収書は発行されません。

」で検索することができます。領収書は発行されません。

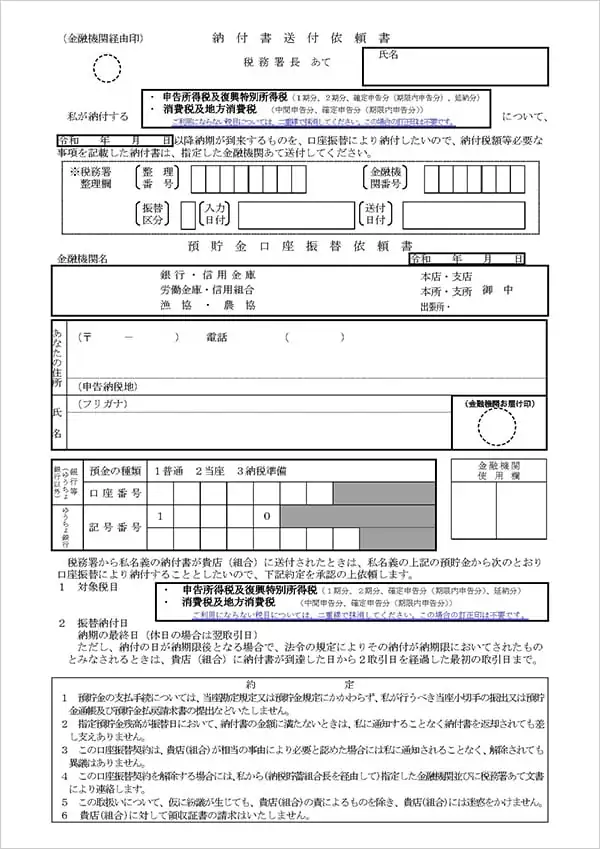

振替納税

振替納税は、納税者名義の口座からの口座振替で納税する方法です。あらかじめ「預貯金口座振替依頼書兼納付書送付依頼書」を所轄の税務署に提出しておくと、納期の最終日に、金融機関の口座から予定納税額が自動引き落としされます。預貯金口座振替依頼書は、国税庁のWebページから入手できます。税金の納期限までに、所轄の税務署か振替納税に利用する金融機関に書面で提出するか、e-Taxで提出できます。

振替納税は、税金の納付忘れを予防できる便利な方法です。ただし、引き落とし日の前までには、口座残高の確認をしておく必要があります。また、領収書は発行されません。

預貯金口座振替依頼書兼納付書送付依頼書

クレジットカード・スマホアプリでの納付

予定納税は、クレジットカードやスマホアプリで行うこともできます。どちらも、専用サイトから手続きを行います。

クレジットカード納付

クレジットカード納付は、国税庁が指定した納付受託者に対して税金の立て替え払いを委託する方法です。国税クレジットカードお支払サイト![]() から納付手続を行います。

から納付手続を行います。

クレジットカード納付は、予定納税の方法の中で唯一手数料がかかります。手数料額は、納付税額に応じて下記のとおりです。領収書は発行されません。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1~1万円 | 83円 |

| 1万1~2万円 | 167円 |

| 2万1~3万円 | 250円 |

| 3万1~4万円 | 334円 |

| 4万1~5万円 | 418円 |

- ※以降も同様に1万円を超えるごとに決済手数料が加算されます。

-

※国税クレジットカードお支払いサイト「国税クレジットカードお支払いサイト」

ポイント還元率の高いクレジットカードを利用している人や、年間一定額以上利用すると特典のあるクレジットカードを利用している場合、ポイントや特典で決済手数料をカバーできる場合があるので、利用を検討してみてください。

決済手数料の仕入税額控除を行う場合は「納付手続の完了」ページを適格請求書として利用できます。保存しておきましょう。

スマホアプリ納付

スマホアプリ納付は、国税庁長官が指定した納付受託者に納付を委託する方法です。国税スマートフォン決済専用サイト![]() から手続きをします。ただし、スマホアプリ納付は納税額が30万円以下でないと利用できません。なお、スマホアプリ納付で利用するPay払いによっては、納税額が30万円以下であっても、決済が可能な金額が制限される場合があります。領収書は発行されません。

から手続きをします。ただし、スマホアプリ納付は納税額が30万円以下でないと利用できません。なお、スマホアプリ納付で利用するPay払いによっては、納税額が30万円以下であっても、決済が可能な金額が制限される場合があります。領収書は発行されません。

直接納付とコンビニ納付

直接納付とコンビニ納付は、所轄の税務署窓口、金融機関、コンビニのいずれかに納付書を持っていき、納付する方法です。

直接納付

金融機関または所轄の税務署窓口で納税する方法です。税務署で発行される納付書を利用します。この方法で納付した場合、窓口で領収書が発行されます。

コンビニ納付

国税庁のWebページからQRコード※を出力し、コンビニの端末に読み込ませて納付書を出力、納付を行う方法です。コンビニは多くが24時間営業のため、時間を問わずに納付できます。また、税務署が作成するバーコード付き納付書をコンビニに持っていき、納付することも可能です。この方法で納付した場合、領収書は発行されませんが、払込金受領証が発行されます。なお、コンビニ納付ができるのは納税額が30万円以下の場合に限るので注意してください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税を納付する時期

予定納税は、年に2回行います。それぞれの納付時期は下記のとおりです。

予定納税の納付時期

- 第1期分:7月1日~7月31日

- 第2期分:11月1日~11月30日

予定納税の通知書は、6月中旬頃に届きます。資金繰りの関係などで、納付期限の直前まで納付できないなどのケースもあるかもしれません。その場合、通知書が届いてから1か月以上間が空き、納付書を紛失する可能性もあります。こうした事態を避けるためにも、納付を予定しておき、早めに支払うことをおすすめします。納付を忘れてしまいそうな人は、事前に振替納税の手続きをしておくと安心です。

前述のとおり、予定納税はあくまでも予定の税金を納付する制度です。第1期分と第2期分の納税を行った後、確定申告で最終的な税額を計算します。計算結果に応じて、納付済の金額を差し引いた残額を支払います。また、払い過ぎた場合は、還付を受けることが可能です。

2025年(令和7年)分の所得税の予定納税 納期限

| 納期等の区分 | 納期限(法定納期限) | 振替日 |

|---|---|---|

| 予定納税第1期 | 2025年(令和7年)7月31日(木) | 2025年(令和7年)7月31日(木) |

| 予定納税第2期 | 2025年(令和7年)12月1日(月) | 2025年(令和7年)12月1日(月) |

| 確定申告 | 2026年(令和8年)3月16日(月) | 2026年(令和8年)4月中旬~下旬 |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税をしないと延滞税が加算される

予定納税の対象者が指定された期限内に税金を納付しなかった場合、税額に延滞税が加算されます。予定納税の対象者には、年2回の予定納税と確定申告時の3回に分けて税金を支払う義務があるので、忘れずに納税しましょう。

予定納税を行わなかった場合の延滞税は、延滞した期間に応じて下記のとおりです。

予定納税の納期限の翌日から2か月までの延滞

「年率7.3%」と「延滞税特例基準割合+1.0%」の、いずれか低い割合の延滞税が加算されます。

延滞税特例基準割合は、財務大臣が告示した割合に年1%の割合を加算して算出します。2024年1月1日から12月31日までの場合、2か月までの延滞税の割合は年2.4%です。

予定納税の納期限の翌日から2か月以降の延滞

「年率14.6%」と「延滞税特例基準割合+7.3%」の、いずれか低い割合が加算されます。2024年1月1日から12月31日までの場合、2か月以降の延滞税の割合は年8.7%です。

例えば、50万円の税金を60日間延滞した場合の延滞税の計算は下記のとおりです。

予定納税の納付を延滞した場合の延滞税計算例

(50万円×2.4%×60日)÷365日=1,972円(1円未満切り捨て)

延滞税は100円未満を切り捨てるため、この例の場合、実際の延滞税の金額は1,900円となります。

2か月を超えて延滞した場合は、2か月までの延滞税とそれ以降の延滞税をそれぞれ計算して合計してから、100円未満の端数を切り捨てます。

延滞税は1日ごとに発生します。うっかり予定納税を忘れてしまったときは、できるだけ早く納付することが重要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税の減額申請

当年の所得税額が、予定納税額よりも低くなると予想される場合、予定納税の減額申請が可能です。

予定納税額は、前年の所得税額で決まります。しかし、前年の所得税が基準以上であったとしても、今年もそれが継続するとは限りません。廃業や病気、業績不振といった理由で所得額が下がる可能性もあります。

払い過ぎた予定納税額は還付を受けられますが、所得が減っている場合、予定納税の支払いが困難になるかもしれません。そこで、一定の条件を満たす場合、予定納税の減額申請制度が設けられています。予定納税の減税申請について、対象者や申請手順についてみていきましょう。

減額申請の対象者

予定納税は条件を満たせば減税申請をすることができます。減額申請の対象になるのは、下記に該当する人です。

予定納税の減額申請の対象者

- 廃業、休業、失業をした人

- 業績不振などによって、所得が前年度よりも明らかに少なくなる見込みの人

- 災害、盗難、横領で事業用の資産などに損害を受けた人

- 所得控除額や税額控除額が前年よりも増加することで、所得税額が下がる見込みの人

所得控除や税額控除にはさまざまな種類があります。例えば、災害や盗難に遭った場合の雑損控除、多額な医療費を支払ったことによる医療費控除、新たに住宅を購入した場合の住宅借入金等特別控除などです。こうした控除の対象になる可能性が高い人は、減額申請の対象になります。

そのほか、特別な事情がある場合も、減額申請できる可能性があります。詳細は管轄の税務署や顧問税理士などに問い合わせてください。

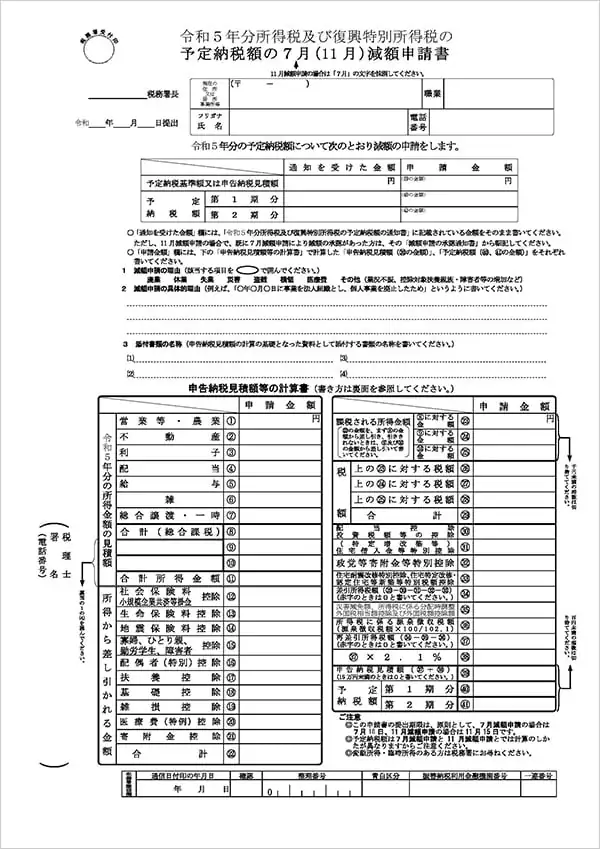

減額申請の手続き

減額申請の手続きは、予定納税額の減額申請書![]() を管轄の税務署に提出して行います。この減額申請書は、国税庁のWebページからダウンロードが可能です。減額申請の理由だけでなく、申告納税見積額等の計算書も記入する必要があります。所得などを基に予定納税額を計算して提出しましょう。提出する際は、計算の根拠となる損益計算書などの添付が必要です。

を管轄の税務署に提出して行います。この減額申請書は、国税庁のWebページからダウンロードが可能です。減額申請の理由だけでなく、申告納税見積額等の計算書も記入する必要があります。所得などを基に予定納税額を計算して提出しましょう。提出する際は、計算の根拠となる損益計算書などの添付が必要です。

令和5年分所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書

減額申請の手続きの期限は、下記のとおりです。

減額申請手続きの期限

- 第1期分と第2期分の両方を減額申請する場合:その年の7月15日

- 第2期分のみ減額申請する場合:その年の11月15日

なお、期限が土日祝日に該当する場合は、次の平日が期限日です。提出は、e-Taxまたは管轄の税務署への持ち込み、郵送で行います。

申請手続きが完了すると、税務署から「承認」「一部承認」「却下」といった書類が届きます。減額申請が認められなかった場合は予定納税額の減額ができないため、必ず結果を確認してから納税してください。

減額申請をしない方がよいケース

減額申請の対象になっていても、申請しない方がよいケースもあります。

予定納税額が本来支払うべき税額を上回っていた場合は、確定申告で還付を受けられます。還付加算金という利息のようなものも合わせて受け取れるため、減額申請をせずに支払っておくと少し増えて戻って来る可能性があります。

減額申請は、あくまでも予定納税額を減額するための制度で、所得税自体が少なくなるわけではありません。減額申請手続きには手間がかかるため、資金繰り可能な場合は減額申請しなくても問題ありません。

ただし、還付加算金は雑所得に該当するため、翌年の申告を忘れないようにしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

予定納税で税金を納めすぎた場合は還付申告が可能

予定納税を行った税額が、本来支払うべき税額よりも高かった場合、確定申告をすることで還付を受けられます。

例として、予定納税で、第1期分と第2期分にそれぞれ15万円を支払ったが、確定申告で計算した申告納税額が20万円だった場合をみてみましょう。

上記の場合、本来納付すべき金額が20万円であるのに対し、予定納税ですでに30万円支払っています。そのため、差額の10万円が還付されます。確定申告書の第一表、「税金の計算」の項目内にある「申告納税額(49)」欄に「200000」、「予定納税額(50)」欄に「300000」、「第3期分の税額(52)」に「100000」と記入して提出します。

反対に、予定納税額が申告納税額を下回っていた場合は、追加で納税する金額を「第3期分の税額(51)」欄に記入してください。

確定申告書 第一表(税金の計算)

予定納税額が申告納税額を上回っていて第3期分の納税が不要でも、住民税の算出などのための申告は必要です。個人事業主の場合、事業を行っている事実の証明や所得の証明にもなるので、確定申告を行いましょう。

一方、廃業などの理由で所得がなく、確定申告を行わなかった人が申告納税額以上の予定納税をしていた場合は、5年間還付申告が可能です。納めすぎた税金を返してもらえるため、還付申告をしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

税務署から通知が届いたら予定納税をしよう

確定申告の際に申告納税額が15万円以上だった場合、予定納税の対象者になる可能性があります。予定納税の対象者には、税務署から6月中旬頃に通知が届くので、見落としや納付漏れがないようにしましょう。

同時に、予定納税を行った年度は確定申告の際に予定納税した金額を差し引く必要があります。記入漏れで税金を納めすぎてしまわないよう、気を付けてください。

個人事業主や副業所得がある人の確定申告は「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を使うとスムーズに進められます。日々の記帳内容を基に自動計算で申告書を作成できるため、計算間違いや転記ミスの心配がありません。ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。