農業でも確定申告は必要?要件や申告する際に必要な書類も解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人で農業を営んでいる場合、「農業でも確定申告が必要なのだろうか」「農業の確定申告はどうやればいいのか」などと、悩む方も多いのではないでしょうか。

専業農家も兼業農家も、一定の要件に該当する場合には確定申告が必要です。農業で確定申告を行う際は、農業で得た収入から必要経費を差し引いたうえで所得を算出し、納めるべき税金を申告します。そのため、確定申告にあたり、農業における収入や必要経費についても正しく理解しておかなければなりません。

また、確定申告には、白色申告と青色申告があります。農業から生じた所得を確定申告する際には、どちらの申告を選択し、どのような書類を作成すればよいのでしょうか。

ここでは、農業で確定申告をする際に必要になる要件や申告する際の注意点と共に、青色申告と白色申告、それぞれの場合での必要書類についても解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

農業所得の確定申告は

青色申告決算書(農業所得用) も作成できる、売上実績No.1の定番会計ソフトで!

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業でも確定申告は必要

専業農家でも兼業農家でも、農業を営んでいて一定以上の所得がある場合には、確定申告が必要です。

確定申告とは、所得税の金額を計算して、税務署に申告する手続きです。所得税は所得に対してかかる税金で、自分が得た収入から税額を計算し、申告・納付しなければなりません。所得とは、収入から必要経費を差し引いた金額を指します。

会社員のような給与所得者であれば、勤務先が年末調整をして税金を納付するのが一般的ですが、農家などの個人事業主は基本的に確定申告が必要です。

なお、個人の所得は所得税法によって10種類に分類されており、農業で得た所得は事業所得に該当します。事業所得は、さらに、営業等所得と農業所得に分かれます。同じ事業所得であっても、営業等所得と農業所得では確定申告で作成する書類が一部異なるため、注意しましょう。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で確定申告が必要となる要件

農業で確定申告が必要になるのは、農作物を販売しているなど、農業を事業または業務として営んでいる方です。自家用農作物のみで出荷していない方は、確定申告をする必要はありません。また、確定申告が必要となる要件は、専業農家と兼業農家の場合で異なります。

それぞれの要件は、以下のとおりです。

専業農家は年間所得が95万円を超えたら必要

専業農家で確定申告が必要になるのは、1年間の所得が95万円(2024年分までは48万円)を超えた場合です。

年間の所得金額が2,500万円以下の方であれば誰でも利用できる基礎控除(控除額は、合計所得⾦額に応じて段階的に減っていきます)によって、95万円(2024年分までは48万円)以下の場合、課税対象となる所得金額が0円となるため、確定申告が不要になります。

ただし、青色申告で赤字の繰り越しをしたい場合や収入保険へ加入する場合など、年間所得が基準額を下回っても確定申告をした方がよい場合もあります。

会社員の兼業農家は、給与などの所得以外の年間所得が20万円を超えたら必要

会社員として給与所得があり、農業もしている方の場合は、給与所得および退職所得以外の所得金額が年間20万円を超えた場合に確定申告が必要です。例えば、会社員をしながら休日に農業をしている場合、農業所得が20万円を超えた際は確定申告を行う必要があります。

なお、これは、本業の勤務先で給与などから源泉徴収され、年末調整を受けていることが前提となります。もし年末調整をしていない場合には、農業所得が20万円以下でも確定申告が必要となる場合があるため、注意しましょう。

また、フリーランスとして働きながら農業をしている兼業農家の場合は、フリーランスの事業所得と農業所得の年間合計額が95万円(2024年分までは48万円)を超えると、確定申告が必要になります。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

確定申告すべきかどうかは農業の収入から必要経費を引いた所得の金額で決まる

農業で確定申告が必要になるかどうかは、農業の収入から必要経費を差し引いた所得の金額によって決まります。農業の収入には、以下のような項目が該当します。

農業の収入

| 項目 | 内容 |

|---|---|

| 販売金額 | 米や野菜などの農産物を販売した金額 |

| 家事消費(自家消費)・事業消費 | 生産した農産物を自宅で食べたり、雇人費の現物支給など事業のために使用したりした金額 |

| 雑収入 | 農業を営んで得た収入のうち、上記に該当しないもの。補助金や奨励金、共済金、農作業受託料など |

農業の収入のうち、最も大きな割合を占めるのは販売金額という方が多いでしょう。農産物を販売するには、「農協へ出荷する」「地元スーパーへ直接卸す」「軒先で販売する」といった、さまざまな方法があります。販売金額を記帳する際は、販売方法ごとの売上金額がわかりやすいよう、農協出荷、スーパー出荷、軒先販売などと勘定科目を分けたり、売上勘定の下に補助科目を設定したりするのがおすすめです。

農産物を自宅で消費したり、事業のために使用したりした場合には、家事消費や事業消費として販売金額を見積もり、収入金額に計上します。作った米や野菜を自宅で食べるだけでなく、知人に分けたり家畜の餌や加工用に使用したりした場合なども該当します。

また、雑収入とは、農業の収入のうち、販売金額や家事消費、事業消費に当てはまらない収入のことです。具体的には、農業に関する補助金や奨励金、共済金、農作業受託料などが該当します。

なお、所有する農機具を使用して他人の農地における農作業を請け負った場合の農作業受託料も、雑収入として計上しなければなりません。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で認められる必要経費は農業で収入を得るために支出した費用

農業で認められる必要経費は、農業で収入を得るために支出した費用です。経費として計上できる費用には、以下のような出費があります。

農業で認められる必要経費の例

| 費用の項目 | 具体例 |

|---|---|

| 雇人費 | 農作業や出荷を手伝ってくれる方や従業員に対する給与 |

| 小作料・賃借料 | 農地や農機具などの賃借料や、農協などの共同施設利用料 |

| 減価償却費 | 資産として計上した建物、農機具、車両、家畜、樹木などの償却費 |

| 利子割引料 | 農機具の購入資金など事業用資金の借入金の利子や、受取手形の割引料 |

| 租税公課 | 固定資産税や事業税、自動車税、不動産取得税などの税金や、水利費、農協組合費などの公課 |

| 種苗費 | 種もみ、苗類、種いもなどの購入費用 |

| 素畜費 | 子牛、子豚、ひななどの取得費および種付料 |

| 肥料費 | 肥料の購入費用 |

| 飼料費 | 飼料の購入費用 |

| 農具費 | 農具の購入費用(取得価額が10万円未満のもの) |

| 農薬衛生費 | 農薬の購入費用や共同防除費 |

| 諸材料費 | ビニール、むしろ、縄、釘、針金などの購入費用 |

| 修繕費 | 農機具、農用自動車、建物、施設などの修理費用。ただし、修理によって対象物の価値を高めた場合は資本的支出となり、減価償却が必要 |

| 動力光熱費 | 電気料、水道料、ガス代、灯油やガソリンなどの燃料費 |

| 作業用衣料費 | 作業着や長靴などの購入費用 |

| 農業共済掛金 | 水稲、果樹、家畜などにかかる共済掛金 |

| 荷造運賃手数料 | 農産物の出荷にかかる包装費用や運賃、販売手数料など |

| 土地改良費 | 土地改良事業の費用や客土費用など |

| 委託費用 | 農作業を他人に委託して支払った費用 |

上記の必要経費のうち、特に注意が必要なのは減価償却費と修繕費です。

減価償却とは、固定資産を購入・所有した際に、必要経費として取得金額の全額を一度に計上せず、耐用年数に分けて計上することをいいます。例えば、取得金額が10万円以上で1年以上使用する資産の場合、減価償却により経費計上が必要です。なお、青色申告をする場合には、取得金額10万円以上30万円未満の資産を取得した際に取得年に一括で経費計上できる、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の適用もできます。

農機具や施設などを修理した費用は基本的には修繕費に分類されますが、減価償却が必要となる場合もあります。修理費用で減価償却が必要になるのは、修理によってその固定資産の価値が高まった場合です。例えば、名目上は修理であっても、「改良して新たな価値を加えた」「より長く使えるようにした」など、修理した対象物の価値を高めた際には修繕費ではなく資本的支出と見なされるため、減価償却が必要になります。

修理と改良が一緒に行われた場合は、修理の部分に対応する金額は修繕費とし、改良を加えた部分に対応する金額は資本的支出とします。ただし、実際には、明確な区分ができないケースは少なくありません。そのようなときのために、修理、改良の料金をすべて修繕費として計上できるよう、以下の基準が設けられています。

修繕費と見なされる要件

- 修理費用が20万円未満である場合、または、概ね3年以内の期間を周期として修理・改良をされる場合

- 修理費用が60万円未満である場合、または、修理費用が資産の前年末の取得価額の概ね10%相当額以下である場合

このように、かかった費用の金額または修繕の周期しだいで、修繕費として計上するのか、資産として減価償却をするのかが異なります。農機具や施設などの修繕をする際には、特に注意が必要です。

その他に、経費計上を忘れやすいのが販売手数料です。販売手数料は販売金額から差し引かれていることがあるため、精算明細書を確認して漏れなく計上するようにしましょう。その場合、収入に計上するのは、相殺前の販売金額となります。

例えば、100万円から10万円の販売手数料が差し引かれて90万円の入金があった場合には、収入は90万円ではなく、収入金額の100万円と必要経費の販売手数料10万円を両方計上する必要があるということです。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で確定申告をする際の注意点

農業で確定申告をする際には、いくつかの注意したい点があります。代表的な注意点としては、以下の3点があげられます。

家事消費分も収入と見なされる

家事消費や事業消費は、収入に含まれます。農業を営んでいると、生産した米や野菜を家族で食べたり、人に分けたりするケースは多いものです。このような場合は、実際には販売しておらず、現金収入も得ていないものの、家事消費分として申告しなければなりません。

なお、家事消費分の金額は、収穫時の販売金額により計算します。

年末に棚卸しをしておく

農業での確定申告にあたっては、申告する年の12月31日時点で未販売の農作物の棚卸高を申告書類に記入する必要があるため、年末に棚卸しが必要です。農業における棚卸しとは、12月31日時点で保有している在庫を調べて、その評価額を算出する作業です。農産物や未収穫農産物、販売用動物、肥料、農薬などは、年末現在で実地の棚卸しを行い、棚卸表を作成します。

なお、家事用の作物や収穫から販売消費までの期間が短い農作物、毎年同程度の数量を翌年へ繰り越す費用などは、棚卸しを省略することができます。

不動産の貸し付けもしている場合には不動産用の決算書も作成する

所有している土地や建物を不動産会社などに貸し付けている場合には、農業所得の他に不動産所得が発生します。この場合は、農業所得とは区別して不動産の貸し付けに関する収入および費用を集計し、不動産所得用の決算書を作成する必要があります。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で必要な確定申告書類を作成する方法

確定申告には、白色申告と青色申告があります。白色申告と青色申告では、確定申告の際に提出する書類が異なるため注意してください。農業で確定申告をする際に作成する書類について、それぞれの作成方法を説明していきます。

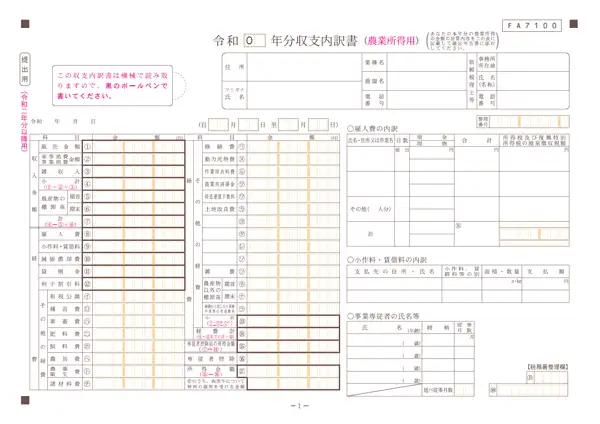

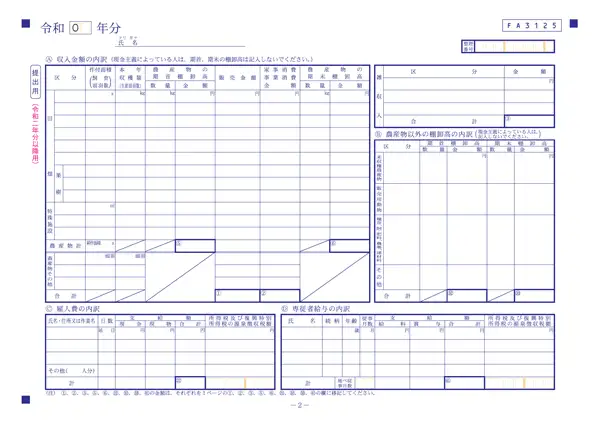

収支内訳書(農業所得用)の作成

収支内訳書(農業所得用)は、白色申告をする場合に作成が必要な書類です。なお、収支内訳書には、農業所得用の他に一般用や不動産所得用もあるため、間違えないように気をつけましょう。

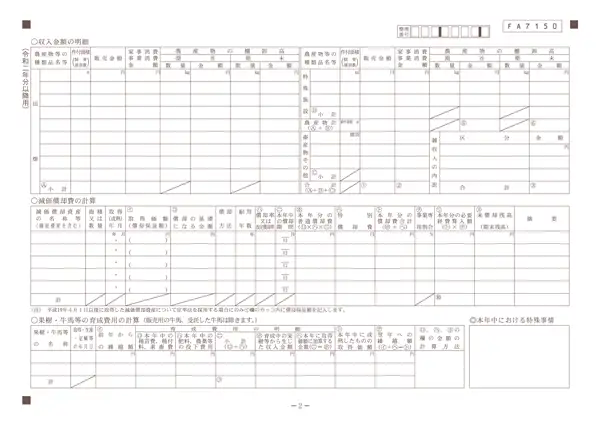

収支内訳書には、農業の収入や必要経費について項目ごとの金額を記載し、雇人費や小作料・賃借料についてはその内訳も記載します。また、2ページ目には、収入金額に関する農産物ごとの明細や、減価償却の計算、果樹・牛馬などの育成費用の計算について記載してください。

収支内訳書(農業用)

-

※国税庁「所得税の確定申告

」

」

収支報告書の書き方については以下の記事で詳しく解説していますので参考にしてください。

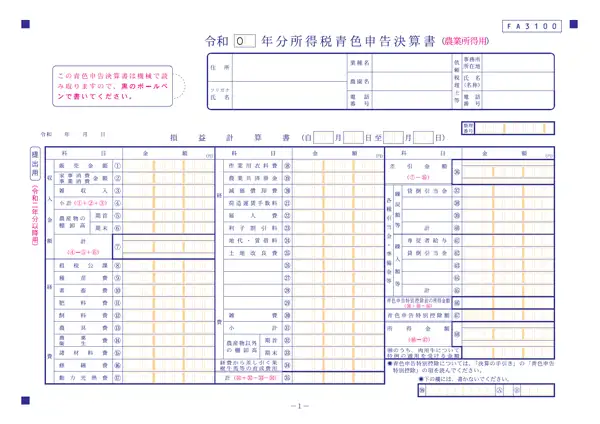

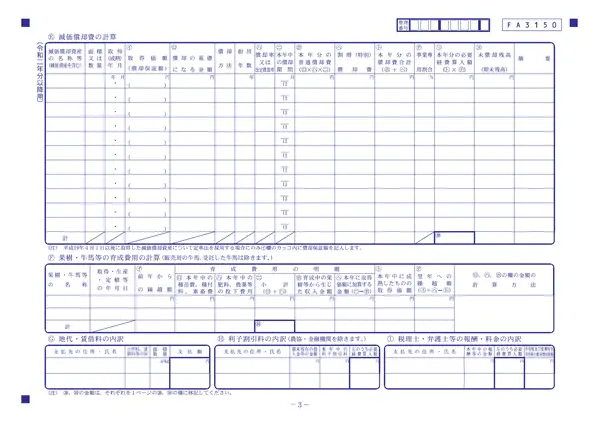

青色申告決算書(農業所得用)の作成

青色申告決算書(農業所得用)は、青色申告をする場合に作成する書類です。こちらも、農業所得用を使うように注意してください。

青色申告決算書の1ページ目は損益計算書です。収入や必要経費の項目ごとの金額の他、各種引当金・準備金などを記載します。また、2ページ目には収入金額や雇人費、農産物以外の棚卸高の内訳などを、3ページ目には減価償却費の計算などを記載します。4ページ目は貸借対照表になっているため、資産の部や負債・資本の部の項目に記入していきましょう。

青色申告決算書(農業所得用)

-

※国税庁「所得税の確定申告」

青色申告決算書の書き方については以下の記事で詳しく解説していますので参考にしてください。

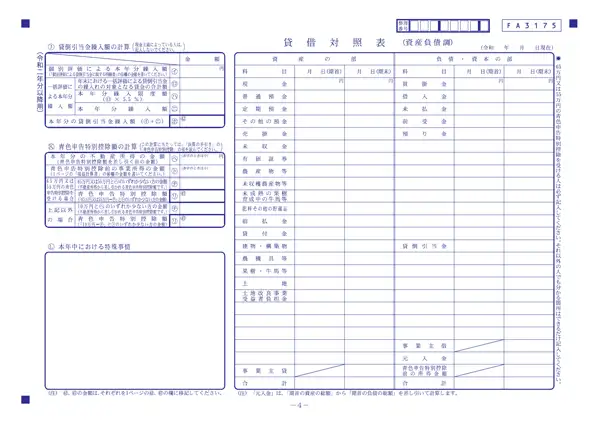

確定申告書 第一表・第二表の作成

確定申告書 第一表・第二表は、白色申告でも青色申告でも作成が必要です。収入内訳書または青色申告決算書から、該当項目の金額を確定申告書に転記します。

なお、農業による所得は事業所得に該当しますが、確定申告書では、事業所得がさらに「営業等」と「農業」に区分されています。確定申告書の収入金額や所得は、「農業」の欄に記載するようにしましょう。

また、農業に従事する家族や親族に支払った給与を必要経費とする場合には、第二表の「事業専従者に関する事項(58)」欄に忘れずに記入してください。その際、「程度・仕事の内容」は、青色申告をする方は記載する必要がありません。

確定申告書 第一表

確定申告書 第二表

-

※※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

確定申告書の書き方については以下の記事で詳しく解説していますので参考にしてください。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業で確定申告をするなら、青色申告の方が節税効果は高い

節税効果を考えるなら、確定申告は白色申告よりも青色申告の方がおすすめです。青色申告は確定申告の方法の1つで、原則として、複式簿記で記帳された帳簿を基に申告します。複式簿記とは、1つの取引について借方と貸方の両面から記録する記帳方法です。複式簿記で取引を記録して青色申告をすることで、青色申告特別控除の適用を受けられるなど、節税につながる可能性があります。

一方、白色申告は、単式簿記(簡易簿記)での記帳も可能です。単式簿記とは、いわゆるお小遣い帳のように、現金の増減を記録するだけの記帳方法です。

なお、青色申告をするには、事前に管轄の税務署に「所得税の青色申告承認申請書![]() 」を提出する必要があります。「所得税の青色申告承認申請書

」を提出する必要があります。「所得税の青色申告承認申請書![]() 」の提出期限は、1月16日以降に新規開業する場合は事業開始日から2か月以内、白色申告から青色申告に変更する場合は申告する年の3月15日までに、この申請書を提出しなければなりません。所定の期限までに申請書を提出しなかったり、承認されなかったりした場合には、その年の確定申告では青色申告はできない可能性があります。

」の提出期限は、1月16日以降に新規開業する場合は事業開始日から2か月以内、白色申告から青色申告に変更する場合は申告する年の3月15日までに、この申請書を提出しなければなりません。所定の期限までに申請書を提出しなかったり、承認されなかったりした場合には、その年の確定申告では青色申告はできない可能性があります。

白色申告は事前の申請が不要で記帳も比較的簡単な方法でできるものの、青色申告を通じて適用を受けられるような節税につながるメリットはありません。所得税の負担を少しでも軽減したいと考えている場合には、青色申告を選択しましょう。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

青色申告をするメリット

確定申告で青色申告をすると、どのようなメリットがあるのでしょうか。主に、以下のようなメリットがあげられます。

青色申告特別控除の適用を受けると最大65万円の節税につながる

青色申告の節税メリットとしてあげられるのが、青色申告特別控除です。複式簿記での記帳など、所定の要件を満たしたうえで青色申告をすると、最大65万円の青色申告特別控除を受けられる可能性があります。

農業での所得税は、農業で得た収入から必要経費を引いた所得をベースに計算されます。青色申告特別控除を適用すると、この所得から一定額を差し引けるため、税金の負担軽減が可能です。

青色事業専従者給与を必要経費にできる

青色事業専従者給与とは、家族や親族に支払った給与のうち、相当と認められた全額を必要経費にできる制度のことで、青色申告のメリットの1つです。

白色申告にも、家族に支払った給与を必要経費にできる事業専従者控除という制度があります。しかし、白色申告の事業専従者控除は上限が定められており、全額を経費計上できません。対して、青色事業専従者給与は、家族に支払った給与が対価として妥当であれば、その全額を必要経費として計上が可能です。家族で協力して事業を営むことの多い農家にとって、節税メリットといえるでしょう。

なお、青色事業専従者給与として認められるには、「その年の6か月を超える期間、専ら農業に従事している家族」といった要件があります。そのため、「収穫だけ手伝ってもらった」「普段は会社員をしている家族が週末だけ農作業を行った」といった場合は該当しません。また、適用を受けるためには、事前に、「青色事業専従者給与に関する届出・変更届出書![]() 」を税務署へ提出しておく必要があります。

」を税務署へ提出しておく必要があります。

赤字がある場合は翌年以降に繰り越し・前年に繰り戻しできる

青色申告では、事業で赤字を出した場合、翌年以降の3年間にわたり、繰り越しできるメリットもあります。例えば、当年が赤字で翌年が黒字だった場合、翌年の確定申告の際に、繰り越した前年分の赤字と黒字と相殺して所得金額を抑えることができます。

なお、赤字になった前年が黒字だった場合、前年も青色申告をしていれば、損失額を前年分の所得に繰り戻して支払い済みの税金の還付を受けることも可能です。天候や生産コスト、自然災害などの影響で収入が不安定になりやすい農家にとって、心強いしくみといえるでしょう。

収入保険への加入が可能になる

青色申告をする農業者は、収入保険への加入が可能なこともメリットです。

収入保険とは、農家の経営努力では避けられない収入減少を補償する公的な保険制度です。自然災害による収量減少や市場価格の下落、病気による収穫不能、盗難などが補償の対象となり、保険期間の収入が基準収入の9割を下回った場合に、下回った額の9割を上限として補填されます。

なお、青色申告の実績は1年以上なければ、収入保険に加入できないため、注意が必要です。そのため、現在白色申告をしている方は、青色申告に切り替えた翌年からしか収入保険に加入できません。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業でも確定申告が必要なのか見極めて準備しよう

専業農家も兼業農家も、農業で得た収入から必要経費を差し引いた所得が一定額を超えた場合は、確定申告が必要です。農業を営んでいる場合には、確定申告が必要となるケースをしっかりと確認していく必要があります。

また、農業で確定申告をするなら、節税効果の高い青色申告がおすすめです。青色申告をするには、事前に税務署へ申請書を提出したうえで、基本的には複式簿記により記帳します。確定申告の期限直前になって慌てないように、早めに準備を進めておくようにしましょう。

農業所得の確定申告は豊富な機能と充実したサポートの弥生会計できまり!

農業所得の青色申告は会計ソフト「弥生会計 26 スタンダード」がおすすめ

農業経営を安定させるには、確定申告をはじめ税金の知識が欠かせません。青色申告は最大65万円の特別控除や家族への給与を経費にできるなど、大きな節税メリットがあります。

青色申告は一見複雑に思えるかもしれませんが、日頃からこまめに記帳し、農業に特化した会計ソフトを導入すれば、作業を楽にできます。これを機に、青色申告を始めてみましょう。

農業所得の確定申告なら、豊富な機能と充実したサポートの「弥生会計 スタンダード」がおすすめです。

30日間無料でお試しできる「体験版」もご用意していますので、まずはお試しください。

- ※「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」は、農業用の申告に対応しておりません。

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。