運送業・配送業(軽貨物ドライバー)の確定申告方法と経費計上のポイント

監修者: 奥 典久(奥典久税理士事務所)

更新

運送業や配送業を営む個人事業主にとって、確定申告は欠かせない手続きです。本記事では、確定申告が必要な条件や青色申告と白色申告の違いを解説し、運送業で経費として計上できる主な項目について詳しく紹介します。どこまで経費にできるのかを理解しやすくまとめています。また、家事按分やインボイス制度、確定申告の手続きについても解説し、運送業の個人事業主が注意すべきポイントを分かりやすくお伝えします。本記事を読むことで、確定申告の準備をスムーズに進めることが可能です。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限が最大75万円となり、要件が変わります。しかし、2026年分については青色申告の上限と要件の変更はないので、本記事では誤解のないように2026年分の青色申告の要件で記載しております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主の運送業・配送業(軽貨物ドライバー)も確定申告が必要なケースがある

個人事業主の基礎控除は2026年分は104万円(2025年分は95万円、2024年分までは48万円)です。そのため、運送業・配送業を営む個人事業主は、その年の所得金額が2026年分は104万円(2025年分は95万円、2024年分までは48万円)を超えると確定申告が必要になります。

青色申告を選択している場合は、55万円控除・65万円控除の要件に期限内申告があるため、所得が低くても確定申告をしましょう。所得金額は売上から経費を差し引いた金額で求められます。

一方、副業として運送業・配送業を業務委託など給与所得以外でしている場合、本業以外の所得金額が20万円を超えると確定申告が必要です。 運送業・配送業の副業がアルバイトなど給与所得の場合は、副業の年間収入が20万円を超えると、確定申告が必要です。確定申告を怠ると、無申告加算税や延滞税が課される可能性があるため、所得が基準を超える場合には適切に申告を行うことが必要です。

副業の確定申告については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

運送業・配送業の個人事業主が確定申告する方法

運送業や配送業を営む個人事業主にとって、確定申告は重要な手続きです。確定申告方法には、白色申告と青色申告の2つがあります。それぞれのメリット・デメリットをよく理解したうえで、自身のケースに適した申告方法を判断しましょう。

白色申告

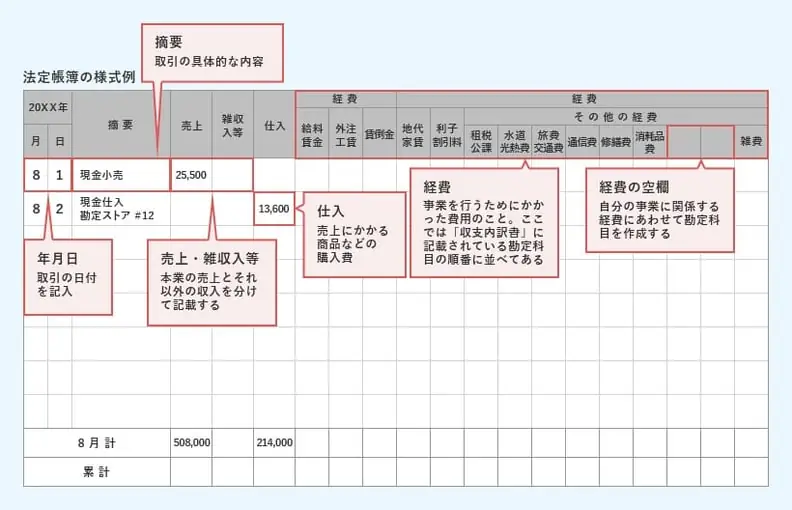

白色申告は、青色申告の申請をしていない個人事業主が行う確定申告です。収支内訳書![]() に売上や経費を記入するだけで済むため、決算書の作成が手軽である点がメリットです。

に売上や経費を記入するだけで済むため、決算書の作成が手軽である点がメリットです。

帳簿の記帳は単式簿記や集計方式で行い、複式簿記に比べて負担が少なく、初めての人でも比較的簡単に確定申告ができます。

白色申告の一覧形式の帳簿の例

デメリットとして、青色申告で得られる特典が一切受けられない点があげられます。特に、青色申告特別控除がないため、税負担が重くなります。

青色申告を選んだ場合、簡易帳簿でも最大10万円の特別控除が受けられ、白色申告の手間と大差がありません。そのほかの赤字繰り越しや少額減価償却資産の特例、家族の給与を経費にできるなどの青色申告のメリットを最大10万円控除でも享受できるため、青色申告をお勧めします。

青色申告

青色申告は、事前に「所得税の青色申告承認申請書![]() 」を税務署に提出した個人事業主が利用できる申告方式です。申請書の提出期限は、申告する年の3月15日までです。新規開業した初年から青色申告を行うことも可能です。この場合、1月1日から1月15日に開業した際の提出期限が3月15日、1月16日以降の場合は開業日から2か月以内となっています。青色申告を選ぶと多くの節税メリットを享受できますが、多少のデメリットが存在することも覚えておきましょう。

」を税務署に提出した個人事業主が利用できる申告方式です。申請書の提出期限は、申告する年の3月15日までです。新規開業した初年から青色申告を行うことも可能です。この場合、1月1日から1月15日に開業した際の提出期限が3月15日、1月16日以降の場合は開業日から2か月以内となっています。青色申告を選ぶと多くの節税メリットを享受できますが、多少のデメリットが存在することも覚えておきましょう。

- 【青色申告のメリット】

-

- 最大65万円の特別控除を受けられる

- 事業の赤字を最大3年間繰り越すことが可能

- 家族へ支払う給与を経費計上できる

- 減価償却の特例が受けられる

- 貸倒引当金を計上できる

- 【青色申告のデメリット】

-

- 65万円もしくは55万円の特別控除を受けるには複式簿記による帳簿付けが必要

- 「所得税の青色申告承認申請書」を事前に申請しなければならない

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告前に知っておきたい運送業の経費について

確定申告を行う前に、正しい経費の知識を身に付けることが重要です。経費とは、事業を行うために必要な支出のことを指し、単なる個人的な出費は含まれません。経費として認められるためには、その支出が事業に必須であることが前提です。

経費を計上することで、結果的に支払う税金を抑えることができる点が大きなメリットです。特に運送業においては、後述する車両費・運行費などが主な経費としてあげられます。これらの支出は、事業に直結するものであり、正確に計上することで適正な税務処理が可能となります。

ただし、使用可能な期間が1年以上かつ取得価額が10万円以上の資産は、長期間にわたり事業で使用されるものと見なされるため、減価償却を行い、使用期間に応じて分割して経費化する必要があります。

青色申告の場合、取得価額40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産であれば、取得して使用開始した年に一括で、経費に計上することが可能です(少額減価償却資産の特例)。ただし、1年間で300万円までが上限となっています。

減価償却については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

事業の経費と生活の出費を分ける家事按分について

プライベートでも事業でも使用するもので、一緒に支払を行うものは、事業に使用している分を経費にできます。事業に使用している割合を計上する方法を家事按分と言います。家事按分を行う際は、税務署に説明を求められた際に、合理的な説明ができる按分割合を決めることが大切です。

運送業において、自宅を事務所としても使用する場合、全体の面積に占める事業部分の割合で按分するのが一般的です。また、配送に使用する自動車を事業と私用で兼用する場合、走行距離に基づいて割合を算出する方法もあります。

また、個人事業主が車の購入代金を経費計上する場合は、原則として本人名義または同一生計の方の名義の車である必要があります。経費計上をする前に、必ず車の名義を確認しましょう。按分方法がわからない場合には、専門家へ相談するのがおすすめです。

家事按分において、青色申告と白色申告で実務的な取扱いに違いはありません。基本的に、家事関連費は、基本的に業務で使用する割合が50%を超えるかどうかで判定します。しかし、50%以下となる場合でもプライベートと事業を明確に区分できれば、青色申告と白色申告のどちらであっても、必要経費としての計上が認められています。

出典:国税庁「法第45条《家事関連費等の必要経費不算入等》関係![]() 」

」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

運送業・配送業が確定申告で経費にできるもの

運送業・配送業では、事業運営に欠かせないさまざまな費用が経費として認められます。副業であっても、事業運営に必要な支出であれば経費に計上可能です。以下では、確定申告で経費に計上できる勘定科目について詳しく解説します。

車両費

車両費とは、運送業・配送業で使用する自動車を維持管理するために必要な費用を処理する勘定科目です。具体的には、ガソリン代、修理代、整備代、車検代、洗車代などが車両費として経費に計上できます。10万円以上で車両を取得した場合、その取得価額は減価償却を行い、各年度にわたって事業の費用として配分する必要があります。一方、車両をリースする場合には、リース料を毎月の経費として計上することが可能です。

消耗品費

消耗品費とは、運送業・配送業で使用する道具や事務用品、車両の維持・メンテナンスに必要な消耗品などの費用を指します。具体的には、台車、軍手、養生のための梱包材、毛布、ヘルメット、作業着、文房具、備品などが消耗品費として経費に計上できます。

運行費

運行費とは、車両を運行するために必要な費用です。具体的には、燃料費(軽油費など)、エンジンオイルやオイルフィルターの交換費用(油脂費)、一般修理や車検整備費用、定期点検の費用、タイヤ交換やローテーション費用、尿素水費などが含まれます。ただし、車両費と運行費の勘定科目が重複する可能性があるため、どの費用をどちらに計上するかは明確に区別することが重要です。

旅費交通費

旅費交通費とは、運送業・配送業における移動や出張にかかる費用を指します。具体的には、駐車場代、有料道路代、高速道路使用料のほか、電車賃、バス代、タクシー代などが経費に計上可能です。また、出張先で宿泊した場合の宿泊費も旅費交通費に含まれます。事業でかかった経費の領収書は、必ず受け取っておきましょう。

自動車関係諸税

自動車関係諸税とは、自動車の所有や使用に伴って発生する税金を指します。具体的な例として、自動車税、軽自動車税、自動車取得税、自動車重量税などがあります。

各種保険料

各種保険料には、自動車保険や賠償責任保険、自賠責保険などが含まれます。また、事務所に対する火災保険も経費として計上できます。

会議費・接待交際費

会議費・接待交際費とは、事業において必要となる会議や接待、顧客との交流にかかる費用を指します。会議費には会議で使用する飲食費などが含まれ、接待交際費には取引先との飲食費や贈答品の購入費が該当します。

個人事業主の場合、接待交際費には上限がなく、全額を経費として計上できるため、適切に活用して節税につなげることが大切です。ただし、プライベートな会食費用など、事業と関係のない支出は経費として認められないため注意が必要です。

飲食代の経費計上については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

運送業・配送業が確定申告で経費にできないもの

運送業・配送業で必要経費にできそうで実際には認められないものもあります。以下に代表的な項目を紹介します。

所得税や住民税

所得税や住民税(都道府県民税や市町村民税)は運送業・配送業の経費にはなりません。ただし、個人事業税、消費税(税込経理を選択している場合)、自動車税、固定資産税などは経費として計上可能です。

借入金の元本

運送業・配送業に使用する車両の購入資金を借入で調達した場合、返済のうち利息部分は経費にできます。しかし、元本の返済分は経費にはなりません。また、借入金が事業に入金された段階では収入には該当しないため、収益計上する必要もありません。

交通反則金など

業務中の違反による交通反則金や罰金は、経費として認められません。なぜならば、罰金を納めることで節税につなげることは不当だからです。ただし、業務中の交通違反によって、レッカー移動の費用や車両保管料などが発生した場合、正当な支出として経費に計上できます。

社会保険料

国民健康保険料や国民年金保険料などの社会保険料は、運送業・配送業の経費にはなりません。ただし、確定申告の際に「社会保険料控除」として所得税の控除を受けることが可能です。

生命保険料

自分や家族にかかる生命保険料は、運送業・配送業の経費としては認められません。ただし、確定申告の際に「生命保険料控除」として所得税の控除を受けることが可能です。

家族への家賃

生計を共にする家族(生計一親族)に支払う自宅の家賃は運送業・配送業の経費になりません。また、その家賃を受け取った家族側でも所得として扱われません。

事業専従者控除や青色事業専従者給与については以下の記事で詳しく解説していますので参考にしてください。

家族への給与

所得税法上、同一生計の家族に対する給与は原則として経費として認められません。ただし、事業専従者であれば、白色申告の場合は「事業専従者控除」が受けられます。また、青色申告の場合は届出などをしていれば「青色事業専従者給与」として経費にすることが可能です。詳しくは以下の記事もご覧ください。

その他、運送業で必要経費にならないもの

事業用の支出と個人用の支出を正確に区別することは、確定申告で重要なポイントです。

例えば、個人の飲食代や娯楽のための交通費、家族旅行の宿泊費、プライベートな用事で利用した駐車料金などは、事業に直接関連しないため経費として計上することはできません。また、自宅を事務所として使用している場合や、業務とプライベート両方で使用する自動車など、用途が混在する支出については家事按分を行います。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

外注費が受けるインボイス制度の影響について

2023年10月1日からインボイス制度が施行され、外注先への支払いにかかった消費税を差し引く「仕入税額控除」が見直されました。仕入税額控除の適用要件として、買手側は適格請求書(インボイス)の受領と保存、売手側は、適格請求書(インボイス)の交付と控えの保存が求められます。

運送業を営む個人事業主が業務委託として仕事を請け負う場合、インボイス登録をしておいた方が無難だと考えられます。発注元は法人や事業主のケースもあるため、インボイス登録をしていない事業者は、仕入税額控除ができないことを理由に取引を敬遠されたり、価格交渉されたりする可能性が高くなります。

また、運送業を行う事業者自身がインボイス登録をしていたとしても、業務を外部に外注する相手先がインボイスを発行できなければ、自身が仕入税額控除できません。ただし、課税売上高が5,000万円以下の事業者は、「簡易課税制度」の利用により、みなし仕入率で消費税額を計算できます。他にも、インボイス制度を機に課税事業者になった場合、2割特例が選択できます。そのため、小規模事業者の場合はやみくもに恐れる必要はありません。

インボイス制度の影響については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書の主な作成方法

確定申告の方法にはさまざまな選択肢があります。自分の状況や必要に応じて最適な方法を選ぶことが大切です。

紙の申告書を自分で作成・提出する

紙の申告書を作成する場合、税務署で確定申告書の用紙を受け取るか、国税庁のウェブサイトからダウンロードして利用します。書類に必要事項を記入し、所轄の税務署に提出しますが、計算の間違いがないように注意が必要です。また、申告書の提出は郵送でも可能です。郵送時は、「郵便物」(第一種郵便物)か「信書便物」として送付する必要があります。

国税庁の確定申告書等作成コーナーを使用する

国税庁の確定申告書等作成コーナーを利用すれば、パソコンやスマートフォンから簡単に申告書の作成が可能です。画面の指示に従い、必要な項目を入力するだけで自動計算が行われ、作成途中のデータも保存することが可能です。

作成した申告書は印刷して提出するか、e-Taxを利用してオンラインで申告できます。なお、確定申告書以外に収支内訳書や青色申告決算書の作成も可能ですが、帳簿の作成はできません。

帳簿の作成には、会計ソフトの活用がおすすめです。個人事業主として運送業を行う際、帳簿付けと帳簿の保存は必須です。申告ソフトの「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」であれば、簿記の知識が乏しい初心者でも帳簿作成から確定申告書の作成・提出、消費税の申告まで行えます。

副業で運送業を行っていて雑所得で確定申告をする場合、帳簿付けの義務はないものの、売上や経費などから所得を計算する際に帳簿を付けておいたほうが便利です。なお、副業でもインボイス登録をしているなら、インボイス制度に則った帳簿付けが必要です。

帳簿付けをしておくと事業所得として申告を認められる可能性も出てきます。無料で使える「やよいの白色申告 オンライン」で、実際に帳簿付けをお試しください。なお「やよいの白色申告 オンライン」では、雑所得の所得税申告は行えません。集計した数字をもとに、国税庁の確定申告コーナーから申告の手続きを行いましょう。

雑所得と事業所得については、以下の記事で詳しく解説していますので参考にしてください。

e-Taxを使用する

e-Taxとは、国税庁が提供するオンライン申告システムです。e-Taxを利用すると、確定申告書等作成コーナーで作成した申告書をそのままオンラインで提出でき、税務署への直接提出や郵送が不要となります。

青色申告特別控除の55万円控除の要件を満たしたうえで、e-Taxによる申告、または、優良な電子帳簿保存をしていれば、最大65万円の青色申告特別控除が可能です。なお、e-Taxなら手続きがオンラインで完結するため、申告期間中の税務署の混雑を避けられ、時間の節約にも有効です。

スマートフォンでe-Taxを利用する場合、令和6年分の確定申告からスマホ用電子証明書を利用することで、申告時にマイナンバーカードをスマホで読み取らなくても、申告書の作成・e-Tax送信ができます。

パソコンでe-Taxを利用する場合は、マイナンバーカードの他にICカードリーダーもしくは、マイナンバーカードの読み取りを行えるスマートフォンが必要です。利用開始時には「利用者識別番号」の取得と「暗証番号」の設定が必要となるので、事前準備をしっかり行いましょう。

出典:国税庁「令和6年分の確定申告はスマホとマイナポータル連携でさらに便利に!![]() 」

」

e-Taxによる申告ついては、以下の記事で詳しく解説していますので参考にしてください。

会計ソフトを活用する

会計ソフトを使用して確定申告を行うことも可能です。会計ソフトには自動計算機能が備わっており、手作業のミスを減らしながら申告作業を効率化するのに役立ちます。また、e-Tax対応のソフトを利用することで、作成した確定申告書をオンラインで直接提出できます。

「やよいの白色申告 オンライン」や「やよいの青色申告 オンライン」は初心者にも使いやすく、おすすめです。簿記や会計に詳しくなくても、シンプルで直感的なデザインのため操作が簡単です。ソフトから直接e-Taxでの申告も可能です。確定申告の手間を減らし、スムーズに申告を完了させるために、ぜひ会計ソフトを活用してみてください。

税理士に依頼する

確定申告を税理士に依頼することも1つの方法です。税理士に依頼することで、時間を節約できるだけでなく、申告の信頼性が向上し、適切な節税対策も期待できます。ただし、費用がかかることや、繁忙期となる確定申告期は、顧問契約がない場合に引き受けてくれる事務所を見つけるのが難しくなることも考慮しましょう。

確定申告の税理士への依頼ついては以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告は2月16日~3月15日の間に行おう

確定申告は原則として、対象期間が1月1日から12月31日までの所得について、翌年の2月15日から3月15日の間に行います。ただし、申告期限・納期限が土曜日・日曜日・祝日などの場合は、翌平日が期限になります。さらに、インボイス登録を行っている個人事業主の場合は、消費税申告も3月31日までに行わなければなりません。なお、所得が赤字でも課税売上がある場合には、消費税申告と納税が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

経費にできるもの・できないものを理解し、正しく確定申告しよう

運送業や配送業を営む個人事業主にとって、確定申告は欠かせない手続きです。所得が一定の基準を超えると確定申告の義務が生じます。

正しい確定申告を行うためには、収入と経費、控除を正しく把握して計上することが重要です。

青色申告を選択すると、特別控除や赤字の繰越しなどのメリットがありますが、特別控除の55万円・65万円を受けるには複式簿記による帳簿の作成が必要です。

運送業・配送業の経費には、車両費、運行費、消耗品費、旅費交通費などが含まれますが、生活費との区別や家事按分の適切な処理が重要です。また、2023年に施行されたインボイス制度により、仕入税額控除を受けるための適用要件も十分に確認しておきましょう。

確定申告の手続きには、税務署への直接提出や郵送のほか、e-Taxを利用する方法があります。特に、会計ソフトを活用してe-Taxで提出することで、迅速かつ正確な申告が可能となります。正しい経費計上と確定申告の準備をしっかりと行い、スムーズな手続きを目指しましょう。

photo:PIXTA

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

配送業は確定申告が必要ですか?

運送業・配送業を営む個人事業主は、年間の所得金額が95万円(2024年分までは48万円)を超えた場合に確定申告が必要です。会社員として働きながら、副業で運送業・配送業を行っている場合は、給与以外の所得が年間20万円を超えると確定申告が必要になります。

軽貨物事業で家賃は経費にできますか?

運送業において、自宅を事務所としても使用する場合、全体の面積に占める事業部分の割合で家事按分するのが一般的です。家事按分とは、プライベートと事業の両方で使用するものについて、事業に使用している割合を経費として計上する方法です。

詳しくは、こちらをご確認ください

軽貨物ドライバーが経費にできるものは?

運送業・配送業の主な経費の例としては、車両費、運行費、自動車関係諸税、消耗品費、旅費交通費、各種保険料、接待交際費などがあります。

詳しくは、こちらをご確認ください

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者奥 典久(奥典久税理士事務所)

奥典久税理士事務所 代表

簿記専門学校で税理士講座講師として勤めたのち、会計事務所で勤務。その後独立し、奥典久税理士事務所を開業。相続(贈与)対策や事業承継コンサルティング経営、財務コンサルティングから各種セミナーなど、幅広く税理士業務に従事。