電子帳簿保存法に則ったメール本文の適切な保存方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の「電子取引のデータ保存」では、メール本文に取引情報が記載されている場合も該当します。

電子帳簿保存法の保存要件の1つである「電子取引のデータ保存」は、2024年1月1日からほぼすべての事業者が対応を義務付けられています。データでやりとりをした取引書類は、データのまま保存しなければなりません。メール本文に取引情報が記載されている場合も同様となるため、メール自体を電子取引のデータ保存の要件を満たす形で保存することが必要です。

本記事では、電子帳簿保存法に定められた電子取引のデータ保存の要件や、メール本文やメールの添付ファイルを保存する際の具体的な方法などについて解説します。電子帳簿保存法の対象にメール本文も含まれることを意識して、正しい形で保存しましょう。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法でメール本文を保存する必要がある理由

電子帳簿保存法の電子取引のデータ保存では、電子的に取引情報をやりとりした場合、データとして情報の保存を行わなければならないと定められています。取引情報とは、取引の際に受領・交付する見積書や請求書、領収書、注文書、契約書などの書類に通常記載される情報のことです。

ここでポイントになるのが、データでの保存が義務付けられているのが取引関係書類自体ではなく、取引情報である点です。つまり、書類という形式でなくても、メール本文に取引情報が記載されていたときは、メールを保存しなければならないということになります。

受け取った電子メールを保存する必要があるかどうかは、取引情報の記載の有無に応じて変わります。例えば、「このたびはご注文をいただきありがとうございました。注文内容は以下のとおりです。~~」というメールには、注文請書に記載される内容が記されていることから、保存の必要があると考えられます。

一方、「明日の打ち合わせは◯時から以下の場所でお願いします。~~」というメールには取引情報が含まれないため、保存の必要はありません。

また、取引情報がメールの添付ファイルに記載されているときは、添付ファイルを保存しなければなりません。例えば、見積書がPDFなどでメールに添付されてきた場合、メール本文に取引情報が含まれていなければ本文の保存は不要ですが、添付ファイルは保存する必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の要件

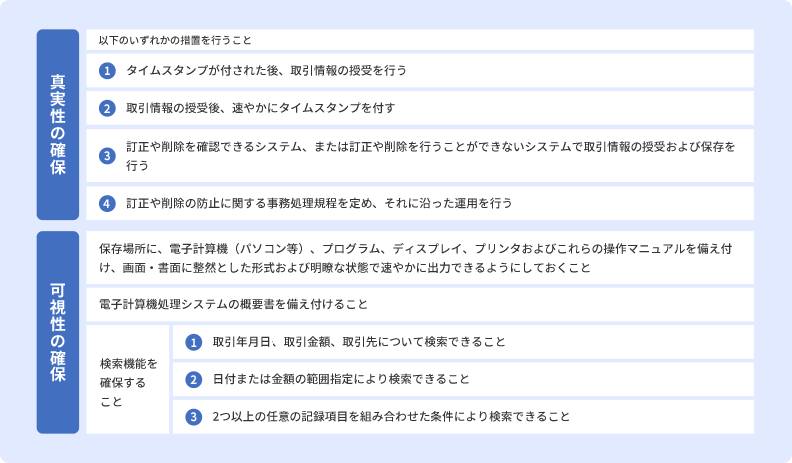

メール本文の保存は、電子帳簿保存法の電子取引のデータ保存という区分に定められた要件を満たす形で行わなければなりません。要件は「真実性の確保」と「可視性の確保」に分かれていて、両方に対応する必要があります。

電子取引のデータ保存の要件

真実性の確保

真実性の確保とは、保存したデータの改ざんなどが行われていないことを証明するための要件です。上図の4つの要件のうち、いずれかを満たす必要があります。

(1)(2)はタイムスタンプの付与ができるシステム、(3)は訂正や削除の履歴が残るシステムまたは訂正や削除ができないシステムを利用することで満たせます。対象の弥生製品を利用している方であれば、(「スマート証憑管理」を利用することで(3)の要件を満たせます。

一方、システムの導入をしない場合は、(4)の事務処理規程の備え付けが必要です。事務処理規程については、国税庁の「参考資料(各種規程等のサンプル)![]() 」でサンプルが公開されていますので、参考にしてください。

」でサンプルが公開されていますので、参考にしてください。

可視性の確保

可視性の確保は、電子データを問題なく閲覧するための要件です。出力用の機器類の設置や、検索機能の確保など複数の要件が定められており、原則としてすべてに対応しなければなりません。

ただし、以下のいずれかに該当する事業者は、ダウンロードの求めに応じることができる場合、検索機能の確保が不要です。

検索機能の確保が不要となる事業者

- 前々年(前々事業年度)の売上高が5,000万円以下の事業者

- 電子取引のデータをプリントアウトした書面について、取引年月日や取引先ごとに整理した状態で提示・提出できる事業者

なお、以下の2つの条件に該当する事業者については、これらの要件を満たさず、単に電子取引のデータを保存しておくだけでよいという猶予措置が設けられています。

やむを得ず電子取引のデータ保存の要件を満たすことができない場合の条件

- 所轄税務署長が、要件を満たして保存できなかった相当の理由があると認める(事前申請などは不要)

- 税務調査などの際に、電子取引データのダウンロードの求めと、該当のデータをプリントアウトした書面の提示と提出の求めの両方に対応できる

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

メール本文を電子帳簿保存法に則って保存する方法

メールの本文を電子帳簿保存法に則った形で保存する方法は、主に以下の3点です。事業者ごとのシステム導入方法などによって、最適な保存方法は異なります。どの方法を採用するかを検討し、それぞれに合った保存ルールや業務フローを整えましょう。

自社システムにメールそのものを保存する

メール本文は、そのまま自社システムに保存することができます。ただし、保存は電子帳簿保存法の要件を満たす形で行わなければなりません。利用しているメールシステムに、検索機能などを持たせられているかどうか確認してください。

なお、「一般的なメールシステムに届いたメールをそのまま保存しておく」という運用は、電子帳簿保存法の可視性の確保だけでなく、真実性の確保の要件も満たせない可能性があります。

原則的に電子取引は取引金額や取引先、取引日付による検索ができるように保存をする必要があります。また、検索要件のすべてが免除される事業者でも、ダウンロードの求めに応じられるようにしておかなければなりません。これらに対応できないおそれがある場合は、別の方法をとることをおすすめします。

メール本文を電子データ化して保存する

メール本文は、PDFなどの電子データに変換して保存することができます。メールの具体的な保存方法は、利用するメールソフトによって異なるため、個別に確認してください。メールの印刷機能が付いている場合は、印刷メニューからPDFに出力できます。

ただし、データ化する際は、電子取引のデータ保存の要件を満たせるようにしておかなければなりません。検索要件を満たす必要がある事業者は、要件に合わせてファイル名の付け方を工夫したり、検索簿を作成したりして対応するのがおすすめです。

検索要件が不要となる事業者も、ダウンロードの求めに応じられるようにしておくことと、訂正や削除を防ぐための対策をとるといった対応が求められます。

メールの保存方法やファイル名の付け方が担当者によって変わってしまわないように、本文をデータ化する際のルールは社内で定めておきましょう。

クラウドサービスを利用してメール本文を保存する

電子取引のデータ保存の対象となるメールを多数やりとりする場合は、クラウドサービスを利用して管理するのがおすすめです。

クラウドサービスを利用したメール本文の保存方法には、主に「メールそのものを保存するメールアーカイブサービスを利用する方法」と「PDF化したメールを電子取引に対応した書類保管システムで保存する方法」の2種類があります。

メールアーカイブサービスは「自社システムを利用しているわけではないものの、メールだけをアーカイブとして残したい」といった場合に便利です。一方、書類保管システムは「メール本文のPDF化は問題ないが検索要件などを満たして適切に管理するのが困難」という事業者に適しています。メール本文以外の電子取引書類も保存可能ですから、書類の一元管理が可能です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

添付ファイルを電子帳簿保存法に則って保存する方法

取引情報は、メール本文ではなく添付ファイルとしてやりとりが行われることもあります。このような場合は、添付ファイルを電子取引のデータ保存要件に従った形で保存しなければなりません。添付ファイルの保存方法について知っておきましょう。

自社システムに添付ファイルごと保存する

自社のメールシステムが、メール本文や添付ファイルを電子帳簿保存法に対応した方法で保存できるようになっているのであれば、添付ファイルごとメールを保存可能です。

ただし、メール本文を保存する場合と同様に、検索機能の確保といった満たすべき要件に対応できているかどうかは確認が必要です。

検索要件を満たしたファイル名を付けて保存する

添付ファイルは、可視性の確保の検索要件を満たしたファイル名を付けて保存することもできます。

電子帳簿保存法では、電子取引の情報を、一定の条件で検索できるようにしておかなければならないと定めています。検索要件を満たす必要がある事業者のうち、税務職員からのダウンロードの求めに応じられる場合は「取引年月日」「取引先」「取引金額」の3つの方法で検索ができるようにしておいてください。これらの情報が含まれるファイル名を付けることで、任意の言葉での検索が可能になります。

例えば、2024年5月1日に、A株式会社から受け取った100万円の請求書であれば、「20240501_A株式会社_1000000」といったファイル名が考えられます。書類の種類までわかるようにしておくのであれば「20240501_A株式会社_1000000_請求書」などとしてもよいでしょう。

ただし、ファイルの付け方は全社で統一しなければなりません。「240501_A(株)_100万円」といったファイル名を付けた場合、上記のファイル名とはルールが異なるため、適切に検索できなくなってしまいます。社内で共通のルールを定めて運用してください。

添付ファイルだけでなく、取引情報を含んだメール本文を保存する場合でも、ファイル名は検索要件を満たしたものにする必要があります。

社内ルールを決めて運用する

専用システムを導入せずに添付ファイルを保存する際は、社内ルールを決めて運用するようにしてください。電子取引のデータ保存では、真実性の確保に関する要件として、訂正や削除の防止に関する事務処理規程を定めて運用するよう定めています。

部署や担当者によって保存方法が異ならないよう、共通ルールを設けて運用することが必要です。

索引簿を作る

添付ファイルをダウンロードして、電子帳簿保存法の要件を満たす形で保存する場合、索引簿を作成しておくこともおすすめです。ファイル名に連番を付けて、取引年月日や取引先、取引金額などをまとめた索引簿を使った検索ができるようにしておくと便利です。

索引簿を作成すると、範囲指定検索にも対応できます。ただし、ファイル名に索引簿に対応した番号を付けることや、索引簿に正しい情報を転記することが必須です。保存するデータ件数が多い場合、対応が困難だったり、間違いが起こりやすくなったりする可能性もあるので注意しましょう。

| 連番 | 取引年月日 | 取引金額 | 取引先 | 書類の種類 |

|---|---|---|---|---|

| 1 | 20240501 | 1,000,000 | A株式会社 | 請求書 |

| 2 | 20240501 | 500,000 | 株式会社B | 請求書 |

| 3 | 20240510 | 700,000 | A株式会社 | 注文請書 |

| 4 | ||||

| 5 |

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

メール本文は一定期間の保存が必要

メールの本文であっても、取引情報が記載されているのであれば、通常の取引関係書類と同じ期間保存が必要です。保存期間は、事業者の立場に応じて以下のとおりです。

事業者別のメール本文の保存期間

- 法人:原則として、その事業年度の確定申告書の提出期限の翌日から7年間(欠損金の繰り越しがある年度は10年間)

- 個人事業主(青色申告者):現金預金取引等関係書類に該当する書類は、7年※、それ以外の取引書類は原則として確定申告期限の日の翌日から5年間

- ※前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年

- 個人事業主(白色申告者):5年間

- 副業収入がある人(前々年の副業収入が300万円を超える場合):現金預金取引等関係書類は5年間

- 消費税の課税事業者:課税期間の末日の翌日から2ヶ月を経過した日から7年間

取引に際して受け取った書類は、メールの本文かどうかや、電子取引に該当する書類かどうかにかかわらず、上記の期間保存しなければなりません。誤って破棄してしまわないように気を付けてください。

メール本文も、それ以外の書類と同じように年月別に整理して保存しておくとわかりやすいでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

メール本文を保存するなら専用システムの導入がおすすめ

メール本文や添付ファイルを効率よく整理して保存するためには、専用システムの導入がおすすめです。取引情報をダウンロードしたり、PDF化したりして個別に管理しようとすると、どうしてもヒューマンエラーが起こりがちになります。ファイル名の付け方についてルールを定めていたとしても、うっかりタイプミスをしたり、ルールに沿わない名前を付けてしまったりする可能性は否定できません。

できるだけ処理を自動化し、システム管理することで、間違いが起こるリスクを軽減し、効率よく電子帳簿保存法に対応できます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

メール本文や添付ファイルなどの保存に関するよくある質問

メール本文や添付ファイルなどの保存に関するよくある質問とその回答をまとめました。電子帳簿保存法の決まりに則ってメールを保存するときの参考にしてください。

電子帳簿保存法ではメール本文をPDF化して保存しても大丈夫?

メール本文をPDF化して保存することは、電子帳簿保存法で認められています。その際は、届いたメールを改変せずにそのままPDFとして出力しましょう。具体的な方法はメールソフトによって異なりますが、印刷メニューからPDFとして保存する方法が一般的です。

電子帳簿保存法では添付ファイルをプリントして紙で保存しても問題ない?

電子帳簿保存法「電子取引のデータ保存」では、メールに添付された請求書や見積書などの取引関係書類は、要件に従ってデータのまま保存しなければなりません。電子データでやりとりした書類は、電子帳簿保存法の「電子取引」に該当するためです。

ただし、電子帳簿保存法「電子取引のデータ保存」の要件に従ってデータを保存したうえで、別途紙に印刷して紙でも保存することは問題ありません。また、メールに添付された現場写真や事務所移転のお知らせなど、電子帳簿保存法の対象書類以外のファイルはプリントアウトして紙で保存しても問題ありません。

取引情報が記載されているメール本文は何年間保存する必要がある?

メール本文に、見積書や注文書などに該当する取引情報が記載されている場合、前述したように以下の期間メールを保存してください。

事業者別のメール本文の保存期間

- 法人:原則として、その事業年度の確定申告書の提出期限の翌日から7年間(欠損金の繰り越しがある年度は10年間)

- 個人事業主(青色申告者):現金預金取引等関係書類に該当する書類は、7年※、それ以外の取引書類は原則として確定申告期限の日の翌日から5年間

- ※前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年

- 個人事業主(白色申告者):5年間

- 副業収入がある人(前々年の副業収入が300万円を超える場合):現金預金取引等関係書類は5年間

- 消費税の課税事業者:課税期間の末日の翌日から2ヶ月を経過した日から7年間

取引情報がWebページにある場合はどうやって保存する?

Webページなどから領収書や請求書といった取引関係書類をダウンロードできる場合は、書類をダウンロードして、PDFデータで保存します。Webページなどから取引関係書類を閲覧できるものの「印刷」ボタンしかない場合は、ブラウザの印刷メニューからPDF保存を選択して、PDFデータとして保存してください。

ダウンロードもPDF化もできない場合は、スクリーンショットを撮って画像を保存しましょう。

なお、ECサイトなどのWebページ上で領収書等データの確認が随時可能な状態である場合など、一定の要件を満たす場合には、必ずしもその領収書等データをダウンロードして保存しなくても差し支えない場合があります。

ただしその取扱いは、ECサイト上で真実性の確保及び検索機能の確保の要件が満たされていて、かつ、定められた保存期間が満了するまでECサイト上でデータの確認が随時可能である場合にのみ認められます。

万が一、各税法に定められた保存期間が満了する前にECサイト上でその領収書等データの確認ができなくなると要件が満たせなくなります。

領収書などの現金預金取引等関係書類は、確定申告にも必須の書類です。特別な理由がないのであれば、その他の書類と同様にダウンロードして保存しておく方が安心です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

取引情報が記載されているメール本文を電子帳簿保存法に則って保存しよう

取引情報が記載されたメール本文や添付ファイルは、電子帳簿保存法の要件に則って適切に保存する必要があります。専用システムを導入しない場合は、事務処理規程を設けたうえでファイル名を工夫するといった対処をとることが必要です。

弥生の「スマート証憑管理」のような書類の保存に特化したシステムを活用することで、人的ミスを防ぎ、効率よく書類の保存ができるようになるでしょう。

「スマート証憑管理」は、対象の弥生製品を利用中の方ならだれでもお使いいただけます。業務の効率化に、ぜひお役立てください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

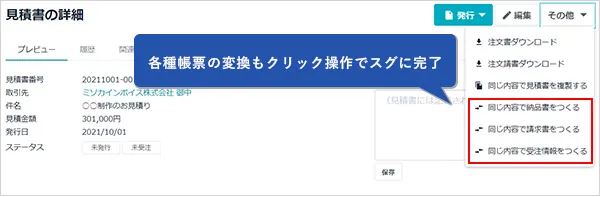

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。