電子帳簿保存法におけるメール本文や添付データの保存方法

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法の区分の1つである「電子取引のデータ保存」は、電子取引の過程で授受した取引書類を電子データのまま保存する際の扱いについて定めたものです。電子取引には、取引情報が記載された電子メールも含まれます。2024年1月1日以後、取引情報が含まれたメール本文や添付ファイルも要件を守って保存することが義務付けられています。

この記事では、取引情報が含まれたメール本文や添付ファイルの保存方法、保存する際のポイントについて、詳しく紹介していきます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

取引情報が記載されたメールは保存が必要

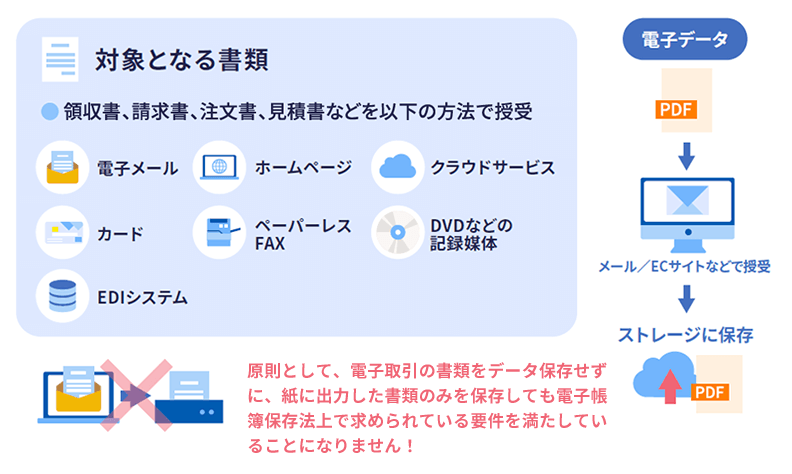

国税庁では、電子取引の具体例として、EDI取引やインターネットなどによる取引に加えて、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)を挙げています。つまり、電子メールにPDFデータなどが添付されている場合はもちろん、メール本文に取引情報が記載されている場合も、電子取引に該当するのです。

なお、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下、「電子帳簿保存法」という。)第2条第5項では、電子取引を「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引」と定められています。

そのため、電子的にやり取りを行った見積書や契約書といった書類だけでなく、このような書類に記載される情報を書いたメールも保存対象に含まれると覚えておいてください。

取引先とのやりとりをメールで行うのは、珍しいことではありません。ネット通販などを利用した際は、メール本文に「下記の内容で注文を受け付けました」といった形で、注文番号や金額、品名、注文日などが記載されていることもあります。これは、注文書の内容がメール本文に記載されたものといえます。

取引情報が記載されたこのようなデータは、電子データのまま保存しなければならないと定められています。2024年1月1日以後はほぼすべての事業者に対してデータ保存が完全義務化されているため、要件に従って適切な方法で保存しなければなりません。

なお、振込の受付を完了した旨を通知するメールや画面上の表示については、保存する必要がありません。このような通知は、あくまでも完了を知らせるだけのもので、取引情報が記載されているわけではないからです。

電子取引のデータ保存の対象書類

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に対応したメール本文や添付データの保存要件

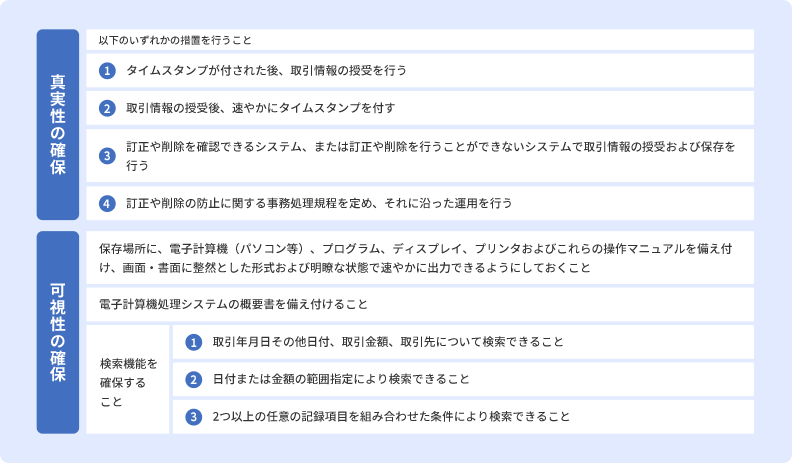

電子帳簿保存法の「電子取引のデータ保存」では守らなければならない要件が定められています。メール本文や添付された書類を保存する際は、「真実性の確保」と「可視性の確保」という2つの要件を守らなければなりません。

電子データの真実性・可視性を確保する要件

真実性の確保

真実性の確保とは、データとして保存した書類が改ざんされていないことを示すための要件です。データは紙の書類に比べて改ざんの証拠が残りにくいため、真実性の確保は重要です。下記のいずれかを満たせば、真実性が確保されていると見なされます。

電子データの真実性を確保する要件

-

(1)タイムスタンプが付された後で授受する

-

(2)授受後、速やかにタイムスタンプを付す

-

(3)訂正や削除を確認できるシステム、または訂正や削除ができないシステムで取引情報の授受および保存を行う

-

(4)訂正や削除の防止に関する事務処理規程を定めて備付け、それに沿った運用を行う

上記のうち、(1)~(3)の要件は、電子帳簿保存法の「電子取引のデータ保存」に対応した書類管理システムなどを利用することで対応できます。対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで、(3)の措置に該当するため、真実性の確保が満たせます。

システムを利用せずに対応する場合は、(4)の事務処理規程の作成と備え付けを行ってください。

可視性の確保

可視性の確保とは、保存した書類のデータを必要に応じて閲覧できるようにしておくための要件です。データが保存されていても、内容を確認できなければ適切に保存されているとはいえません。

可視性を確保するためには、原則として下記の要件をすべて満たす必要があります。

電子データの可視性を確保する要件

- 保存場所に、電子計算機(パソコンなど)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書式に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと

- 電子計算機処理システムの概要書を備え付けること

- 検索機能を確保すること

このうち、システムの概要書は自社でシステムを構築して運用する場合にのみ必要です。また、検索機能については、下記の3つの要件が求められます。

検索機能を担保する要件

-

(1)取引年月日、取引金額、取引先で検索できる

-

(2)日付または金額の範囲指定で検索できる

-

(3)2つ以上の任意の記録項目を組み合わせて検索できる

上記の(2)(3)の要件は、税務職員からの求めに応じてデータの提示・提出ができるようになっていれば満たす必要がありません。

また、前々年の売上高が5,000万円以下の事業者は、税務職員のダウンロードの求めに応じられるようにしておけば、検索要件がすべて免除されます。電子取引データをプリントアウトした書面について、取引年月日や取引先ごとに整理して提示・提出できる事業者も、ダウンロードの求めに応じられれば検索要件が免除されます。

ただし、ダウンロードの求めに応じられることが条件に入っていることからもわかるとおり、データを破棄してよいわけではありません。紙に印刷して保存する場合も、データの保存や管理を怠らないようにしてください。

電子取引のデータ保存の保存要件を満たさなくてもよい場合

電子取引の取引データは、真実性の確保と可視性の確保の要件を満たしたうえで保存するのが基本です。しかし、2024年1月1日から下記のすべてに該当する事業者は、保存時に満たすべき保存要件を満たさなくてもよいという制度ができています。

猶予措置

- 電子取引のデータ保存の要件を満たせなかった相当の理由があると納税地等の所轄税務署長が認める(事前申請不要)

- 税務調査などの際に、電子取引データのダウンロードの求めに応じられる

- 税務調査などの際に、電子取引データをプリントアウトした書面の提示・提出の求めに応じられる

ただし、保存時に満たすべき保存要件が不要というだけで、データの保存自体は必要です。また、あくまでも猶予措置ですから、今後見直される可能性もあります。早めに対応できるようにしておくことをおすすめします。

電子帳簿保存法の保存要件については、以下の記事で詳しく解説していますので参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書や見積書、請求書、領収書などのPDFデータがメールに添付されている場合の保存方法

続いては、取引情報を含む書類が電子メールに添付されている場合の保存方法を4つ紹介します。

メールに見積書や請求書、注文書などのPDFデータを添付してやりとりしているという企業も多いでしょう。具体的な保存方法を知り、自社に合った方法を選択してください。

メールを添付ファイルごと保存する

使用しているメールシステムがメールを添付ファイルごと保存できる場合は、添付ファイルごとメールを保存します。

これは、「添付ファイルとメール本文を適切に管理された状態で保存できる」といった場合に限って行える方法です。「メーラーにメールを削除せず残しておく」という方法では、適切に管理されていることにはなりません。

また、この方法でメールを保存する際は、システム概要書の備え付け、検索要件など、電子帳簿保存法に定められた電子取引のデータ保存の要件を満たしていることを確認しておきましょう。

検索要件を満たしたファイル名で保存する

電子帳簿保存法の「電子取引のデータ保存」では、保存したファイルが一定の方法で検索できるようにしておかなければならないと定められています。

ただし、税務職員の求めに応じて書類のダウンロードができるようにしてある場合は、取引年月日、取引先、取引金額で検索ができれば要件を満たすことになります。そのため、該当の情報をファイル名に含めて検索できるようにしておくと便利です。

ファイル名の例

- 240314_株式会社やよい文具店_32000

- 株式会社やよい文具店様_32000_20240314

なお、この方法で保存する場合は、社内で事務処理規程を定める必要があります。国税庁が「参考資料(各種規程等のサンプル)![]() 」で事務処理規程のサンプルを公開していますので、適宜活用してください。

」で事務処理規程のサンプルを公開していますので、適宜活用してください。

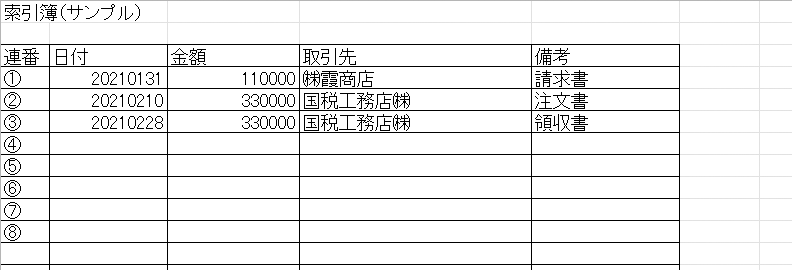

連番を付け、索引簿を作成して保存する

ダウンロードした添付ファイルに連番を付け、索引簿を作成して保存するのも、添付ファイルの有効な保存方法です。索引簿に必要情報を記載しておけば、検索要件を満たすことができます。

この方法は、どんな書類があるかが一覧でわかる便利な方法ですが、取引量が多い企業ではシステムを利用する方が効率的といえるでしょう。また、索引簿は手入力で作成することになるため、入力ミスがあると正しい管理ができないという難点があります。

索引簿の作成例

事務処理規程を作成し、内容に沿った方法で保存する

事務処理規程とは、電子取引のデータ保存に定められた「真実性の確保」を満たすための要件の1つです。電子データの真実性を確保する要件は、以下の4つの方法のいずれかを行う必要があります。

-

(1)タイムスタンプが付された後で授受する

-

(2)授受後、速やかにタイムスタンプを付する

-

(3)訂正や削除を確認できるシステム、または訂正や削除ができないシステムで取引情報の授受および保存を行う

-

(4)訂正削除防止に関する事務処理規程を定めて備付、それに沿った運用を行う

(4)にあるように事務処理規程を定めて、規程に沿った運用をすることで、システム導入がなくても要件を満たします。

上記の「検索要件を満たしたファイル名で保存する」「連番を付け、索引簿を作成して保存する」方法は、システムを利用せずに添付ファイルを保存するやり方です。この場合は、通常、事務処理規程も併せて作成しなければなりません。国税庁が「参考資料(各種規程等のサンプル)![]() 」で事務処理規程のサンプルを公開していますので、適宜活用してください。

」で事務処理規程のサンプルを公開していますので、適宜活用してください。

事務処理規程については、以下の記事で詳しく解説していますので参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

取引情報が記載されているメール本文の保存方法

添付ファイルではなく、メールの本文に取引情報が記載されていた場合は、下記のいずれかの方法で保存しましょう。

メール自体を保存する

メールを保存できるシステムを利用している場合は、そのままメール自体を保存してください。添付ファイルを保存する方法の「メールを添付ファイルごと保存する」方法と同様です。

メール内容をエクスポートし、PDF変換して保存する

保存可能なメールシステムを使っていない場合や、メールシステムで電子取引のデータ保存の要件を満たせない場合は、メールの内容をPDFファイルなどに変換して保存しましょう。「PDFにエクスポート」という機能がないメーラーでも、印刷ボタンからPDFへの保存が可能です。

PDFに変換したファイルの保存方法は、添付ファイルを受け取った場合の「検索要件を満たしたファイル名で保存する」または「連番を付け、索引簿を作成して保存する」方法に準じます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引の情報は電子データのままの保存が必要

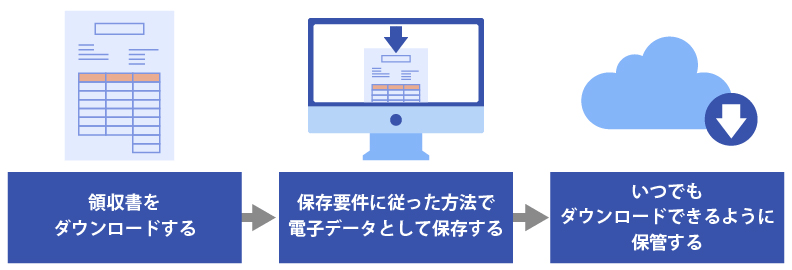

そもそも電子取引とは、見積書や請求書、領収書といった取引書類を電子データとしてやりとりすることを指します。2024年1月1日以後、電子帳簿保存法の電子取引のデータ保存の要件に沿って保存しなくてはなりません。これには、メール添付された取引書類や取引情報が記載されたメール文も含まれます。

例えば、メールにPDF形式の領収書が添付されて送られてきた場合は、領収書をダウンロードしてデータのまま保存しなければなりません。電子取引のデータ保存では、このときのデータの保存方法についても定められています。要件を守る形で保存し、いつでも必要に応じて閲覧できるようにしておきましょう。

電子取引のデータ保存の流れ

一方、紙で受け取った取引関係書類については、そのまま紙で保存してかまいません。

その他にも、任意でスキャンしてデータで保存することも可能です。スキャンして保存する場合は、電子帳簿保存法のスキャナ保存の要件を満たす必要があります。

電子取引のデータ保存の対象者

電子帳簿保存法の対象者は、国税関係帳簿書類を扱うほぼすべての事業者です。電子帳簿保存法の電子取引のデータ保存についても、一般的な法人や個人事業主は、ほぼすべて対象になります。

また、業務にかかる雑所得(いわゆる副業による所得)がある人についても、2022年分の確定申告から、前々年分の副業収入が300万円を超える場合は現金預金取引等関係書類の保存が義務付けられています。現金預金取引等関係書類は、領収書などが該当します。なお、この場合、所得ではなく収入金額が300万円を超えるかどうかで判定される点に注意してください。

なお、2023年10月からは、適格請求書等保存方式(以下、インボイス制度)もスタートしています。電子メールで適格請求書(インボイス)を授受した場合も、電子取引のデータ保存に則って保存する必要があります。メールに適格請求書を添付して送付した適格請求書(インボイス)発行事業者は、インボイス制度の要件と電子取引のデータ保存の要件をそれぞれ満たすようにしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

取引内容が記載されたメールを保存する際のポイント

電子取引のデータ保存に則った形で電子メールや添付ファイルの保存をするには、押さえておきたいポイントがあります。主なポイントは下記のとおりです。

自社の状況把握と書類の授受方法について把握する

取引内容が記載されたデータを漏れなく保存するためには、自社の取引状況を把握する必要があります。自社がどのくらい電子取引を行っているのか、電子的にやりとりしている書類の種類、それらをどのように授受しているかも確認しましょう。

過去の電子メールを確認すると、どの取引先とどのような方法で取引情報をやりとりしているのかがわかります。メール添付で書類をやり取りしている企業、メールに書類のダウンロードURLなどを記載しているネット通販事業者、メール本文に取引情報を記載する事業者など、さまざまなパターンがあるはずです。

保存の漏れが起こらないように、取引先ごとの書類交付方法を一覧などにしておくことをおすすめします。

保存方法を社内に周知する

すべての従業員に対し、電子メールの保存が必要になる場合がある旨を知らせることも大切なポイントです。2024年1月1日から電子取引のデータ保存が完全義務化されたことと併せて、メールの保存方法やファイル名の付け方などを伝えます。

電子メールは、多くの従業員が利用しているコミュニケーションツールです。経理担当者が把握していないところで、保存するべき情報がやりとりされている可能性もあります。経理担当者だけでなく、すべての従業員が正しい知識を習得し、適切に対応する必要があります。

保存しなければならない取引情報が誤って破棄されたり、社内ルールに則って保存されていなかったりすることがないよう、具体的な対応方法やルールを明示しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

取引情報が記載されたメールや添付ファイルの保存に関するよくある質問

電子帳簿保存法「電子取引のデータ保存」に沿った取引情報があるメールの保存について、よくある質問の回答を紹介します。メールの本文や添付データの保存を適切に行うための参考にしてください。

業務に関連するメールは、すべて「電子取引のデータ保存」の保存対象?

取引情報が含まれた電子メールのみが保存対象です。電子メールのすべてを保存しなければならないわけではありません。

取引情報とは、「見積書」「注文書」「注文請書」「納品書」「請求書」「領収書」といった書類に記載される、取引内容を表す情報のことです。これらの書類を電子的に受け取った場合は、「電子取引のデータ保存」に則り、適切に保存しなくてはなりません。

メール本文や添付ファイルに取引情報が記載されていた場合は、それらの保存が必要です。なお、書類が添付されていて本文に取引情報が記載されていないのであれば、添付ファイルのみ保存してメール本文は削除することができます。

とはいえ、電子メールは取引先とのやりとりの証拠になるものです。履歴の確認が必要になることもありますから、安易に削除しないことをおすすめします。

商品数などが記載されたメール本文を基に請求書を発行した場合、メール本文の保存も必要?

メール本文を基に請求書を発行した場合、証憑書類である請求書が正本となるため、メール本文を保存する必要はありません。

例えば、買手側から「1個◯◯円で請求してください」といった内容のメールを受け取り、これに基づいて請求書を発行した場合は、その請求書が正本となります。取引関係書類は正本のみ保存すればよいため、メール本文を保存する必要はありません。

ただし、取引先とのやりとりの履歴を確認する際に、メール本文が必要になることもあります。円滑な取引のために一定期間残しておくことをおすすめします。

取引情報が記載されたメールへの返信メールも保存対象?

取引情報に変更がなければ、返信メールを保存する必要はありません。

一方、取引先が記載した取引情報に変更を加えるための引用返信を行った場合は、正しい情報が記載されたメールを保存しておく必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

メールの保存に迷ったら「電子取引のデータ保存」に対応したシステムを導入しよう

電子取引のデータ保存は、2024年1月1日から完全義務化されています。メールの本文や添付ファイルも、取引情報が記載されているのであれば、適切な形式で保存しなければなりません。

とはいえ、電子帳簿保存法の要件を満たすには、手間と時間がかかります。書類の保存を適切かつ効率的に行うためには、専用システムの導入をおすすめします。

対象の弥生製品の利用者が無料で使える「スマート証憑管理」なら、電子帳簿保存法やインボイス制度にも対応しています。弥生の各製品との連携も可能であるため、経理業務の効率化にも役立つでしょう。ぜひ導入をご検討ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

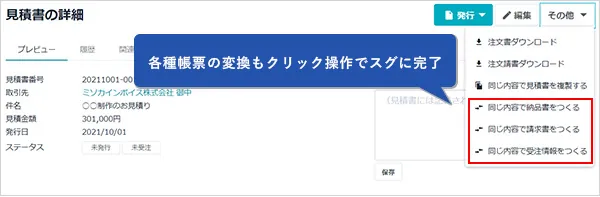

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。