電子帳簿保存法で紙、PDFの請求書にどう対応する?ポイントを解説

監修者: 小林祐士(税理士法人フォース)

更新

ビジネスをする中でやりとりする文書にはさまざまなものがありますが、その代表格が請求書です。法人・個人事業主問わず、頻繁に授受する請求書は、電子帳簿保存法の対象書類であり、メールやクラウド上など、電子的にやりとりされたものについては、電子データでの保存が義務付けられています。

そこで本記事では、電子帳簿保存法における請求書の扱いについて詳しく解説します。紙やPDFなど、それぞれの保存形式における請求書の取り扱い方についても見ていきましょう。

本記事では、電子帳簿保存法におけるPDFファイルとPDFファイル以外の電子データの取り扱い、保存方法の要件・ポイントを解説します。

- 目次

- 請求書とはサービスや商品に対する対価を提示する書類のこと

- 請求書は電子帳簿保存法の電子取引のデータ保存かスキャナ保存の対象

- 電子取引のデータ保存の要件

- スキャナ保存の要件

- 請求書を発行するタイミングと書き方

- 請求書の保存期間は原則7年

- 請求書を電子データで保存するメリット

- 請求書を電子データで保存するデメリット

- 電子保存すべき請求書を電子帳簿保存法に則って保存しない場合、罰則が科せられる可能性がある

- 請求書を電子帳簿保存法に則って管理する際のポイント

- クラウドサービスで紙やPDFの請求書を電子帳簿保存法に則って適切に保存しよう

- クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書とはサービスや商品に対する対価を提示する書類のこと

請求書は、ビジネスの中で売手側が提供したサービスや商品について、対価を受け取るために必要な証憑書類です。国税関係書類の「取引関係書類」に該当し、各事業者が必要に応じて発行しています。

なお、受領した請求書は取引の証拠となるため、一定期間の保存が義務です。交付した請求書の控えを作成する義務はありません。ただし、適格請求書(インボイス)に該当する請求書は、買手側から発行を求められた場合、適格請求書発行事業者である売手側は、適格請求書の発行と控えの保存が必要です。

つまり、電子取引された適格請求書に該当する請求書は、電子帳簿保存法の電子取引のデータ保存とインボイス制度に従って適切に保存する必要があります。

昨今、電子帳簿保存法によって、請求書をはじめとした取引書類の電子化が後押しされています。その中でも、電子取引のデータ保存は、2024年1月1日以後の電子取引から完全義務化されました。

電子取引とは、メール添付やクラウドサービスなど電子を介して書類をやりとりすることで、電子取引された請求書は、電子データでの保存が義務付けられています。データで保存する際は、要件に従って保存しなければなりません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書は電子帳簿保存法の電子取引のデータ保存かスキャナ保存の対象

請求書は、電子データをメール添付やクラウドサービスを介して受領したり、紙を郵送などで受領したりする方法があります。受領する請求書の種類に応じて、下記の方法で保存が必要です。

| 授受する請求書の種類 | 保存方法 |

|---|---|

| 電子データ |

|

| 紙 |

|

紙で受領した請求書については、引き続き紙のまま保存することができます。また、電子データでの保存も認められています。紙の請求書を電子データで保存する場合は、スキャナ保存の要件に従って保存しましょう。スキャナ保存は、電子取引のデータ保存とは異なり任意の対応です。

一方、メールに添付されたPDFの請求書をはじめ、EDI取引、クラウドサービスを利用した請求書のやりとりは、電子取引のデータ保存の対象に該当します。そのため、電子取引のデータ保存のルールに則って保存する必要があります。

電子取引のデータ保存は、2024年1月1日以後の取引から完全義務化されています。なお、要件に従って適切にデータを保存していれば、必要に応じて、出力して紙で保存しても問題ありません。

自社が発行した適格請求書の控えは保存義務がある

インボイス制度の開始により、適格請求書発行事業者は自社で発行した適格請求書の控えを保存する義務があります。紙で発行した適格請求書の場合は控えを発行し、そのうえで保存が必要となります。

電子発行した適格請求書の控えは、電子帳簿保存法に則って保存します。

電子データで発行した適格請求書の控えは、電子データのまま保存する必要があります。紙に印刷し、元の電子データを破棄することはルール違反となりますので、注意しましょう。

紙で交付した適格請求書の控えの保存方法は、「紙のまま保存」「スキャンしてスキャナ保存」「PCなどで作成したデータのまま保存」などが挙げられます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の要件

メール添付やクラウド上での送付など、電子取引でやりとりを行った請求書は、電子取引のデータ保存に該当します。2024年1月1日の完全義務化以降は、法人・個人事業主にかかわらず、要件に該当する副業の雑所得を有する個人の方なども含め、ほぼすべての事業者で対応が必要です。

電子取引のデータ保存の要件は、下記のとおりです。

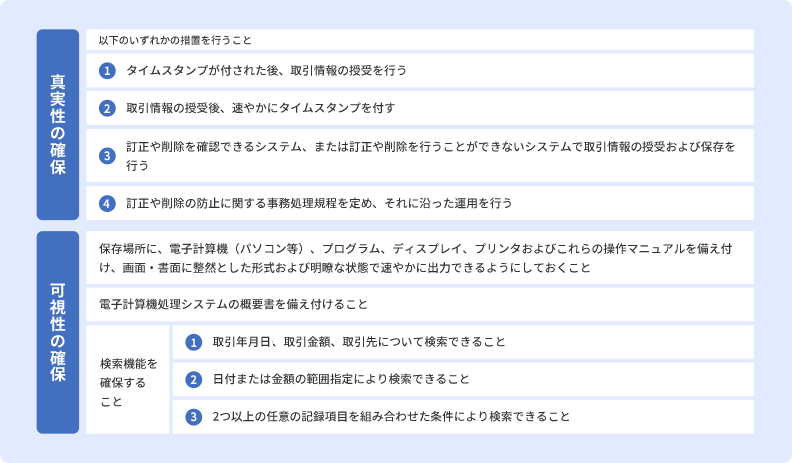

電子取引のデータ保存要件

真実性の確保

真実性の確保は、保存された電子データが改ざんされないようにすることを目的とした要件です。上図の①~④いずれかの措置をとれば良いとされています。例えば、弥生製品をお使いであれば、「スマート証憑管理」を利用することで、③の措置に該当するので、真実性の確保が満たせます。システムを導入せずに自社の環境で対応する場合は、④の事務処理規程の策定とそれに沿った運用が必要です。

可視性の確保

可視性の確保は保存された電子データを検索・表示できるようにすることを目的とした要件です。こちらは原則、上図に記載されているすべての措置を行う必要があります。

なお、2024年1月1日以降は条件を満たすことで、下記のように電子取引のデータ保存要件を満たさなくても良いとされる場合があります。

| ダウンロードの求めに応じることができるようにしている場合に「検索機能」のすべてが不要 | (下記のいずれかに該当する事業者)

|

|---|---|

| 電子取引のデータ保存のすべての要件が不要 | (下記のすべてに該当する事業者)

|

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存の要件

紙で受領した請求書を電子データとして保存する場合は、スキャナやスマートフォンなどで読み取ったデータをスキャナ保存の要件に従って保存する必要があります。正しくスキャナ保存を行えば紙の請求書は不要となるため、保管コストの削減や、書類紛失によるトラブル防止などが期待できるでしょう。なお、紙で受領した請求書は、紙のまま保存しても問題はありません。

紙の請求書をスキャナ保存する場合の詳しい要件や、保存方法についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書を発行するタイミングと書き方

請求書は、商品やサービスの納品直後か納品と同時に発行する「都度請求」か、決められた締め日に一定期間分の取引についてまとめて請求書する「締め請求(一括請求)」があります。

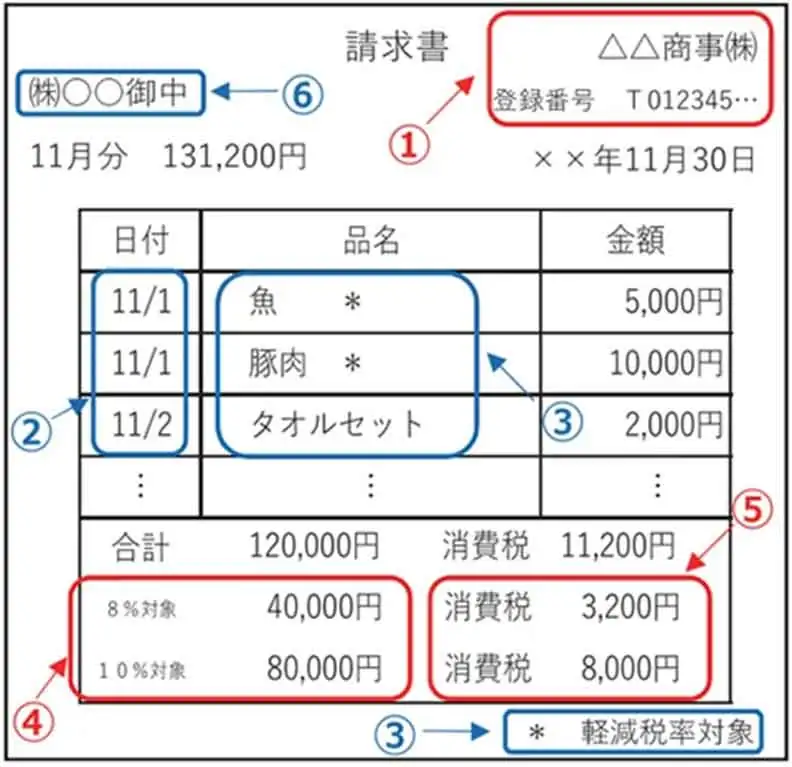

請求書の書き方やフォーマットに法的な規定はありません。しかし、インボイス制度が開始されたことで、適格請求書として請求書を発行する場合については、記載項目に決まりがあります。適格請求書発行事業者が要件に従って適格請求書を発行しなければ、買手側の課税事業者が仕入税額控除を受けることができないため、正しく理解する必要があります。

適格請求書の記載事項と詳しい内容、書類の例は下記のとおりです。

| 記載事項 | 内容 |

|---|---|

| 請求書発行者の氏名または名称および登録番号 |

|

| 取引年月日 |

|

| 取引内容 |

|

| 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率 |

|

| 税率ごとに区分した消費税額等 |

|

| 書類の交付を受ける事業者の氏名または名称 |

|

-

※国税庁「適格請求書等保存方式の概要

」

」

記載事項に基づく適格請求書の例

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書の保存期間は原則7年

請求書の保存期間は、紙・データ保存で保存期間が変わることはなく、原則7年間です。詳細には、「法人」「青色申告の個人事業主」「白色申告の個人事業主」、「一定の副業の雑所得が生じる個人」や消費税の計算において仕入税額控除を行う場合の要件としての適格請求書の保存義務の期間など、それぞれ保存期間が異なります。それぞれについて説明していきます。

また、保存期間年数は、法人税法上・所得税法上は請求書の発行日付から数えるわけではなく、該当事業年度における確定申告書の「提出期限の翌日」から数えます。一方で、消費税法上の適格請求書の保存期間年数は、「交付または受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年」となるため、一番長い保存期間にあわせて保存しておくと安心です。

ここでは、それぞれの保存期間について解説します。

法人の場合

法人は法人税法上、帳簿類や取引に関連して作成または受領した書類について、7年間の保存が義務付けられています。そのため、請求書の保存期間も7年間です。ただし、欠損金の繰越控除を受ける場合は、10年間保存する必要があります。

青色申告と白色申告の個人事業主の場合

個人事業主は、青色申告者・白色申告者ともに、請求書の保存期間は5年間です。しかし、両者とも書類の種類によっては義務付けられている保存期間が異なるため、確認しておきましょう。

| 青色申告者 | 白色申告者 | |

|---|---|---|

| 7年保存 |

|

|

| 5年保存 |

|

|

-

※国税庁「記帳や帳簿等保存・青色申告」

- ※青色申告者の現金預金取引等関係書類は、前々年分の事業所得および不動産所得の金額が300万円以下の場合、保存期間は5年

副業の雑所得の生じる場合

副業などで雑所得が生じる方は、前々年分の業務にかかる雑所得の収入金額が300万円を超える場合、その業務に係る現金預金取引等関係書類(現金の収受もしくは払出しまたは預貯金の預入もしくは引出しに際して作成されたもの)を5年間保存することが義務付けられています。なお、この義務が生じるか否かの判定においては、所得金額ではなく収入金額を用いて判定することとなるので注意しましょう。

適格請求書の場合

インボイス制度において適格請求書の保存期間は7年間です。買手側が仕入税額控除の要件を満たすためには、適格請求書の保存が必要です。インボイス制度の要件に従って適切に保存する必要があります。

つまり、仕入税額控除を行う適格請求書発行事業者の個人事業主や請求書の保存義務のある副業の人は、所得税法上では請求書の保存期間が5年間だとしても、消費税法上では適格請求書は7年間保存しなければなりません。

電子取引で適格請求書を受け取る場合は、電子帳簿保存法の電子取引のデータ保存とインボイス制度の両方の要件に従って保存する必要があるのです。

なお、買手側が消費税の簡易課税制度を選択している場合、売上に係る消費税額にみなし仕入率を乗じた額を仕入税額控除の金額として売上に掛かる消費税額から控除して消費税額を算出するため、受け取る請求書は適格請求書である必要はありません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書を電子データで保存するメリット

電子帳簿保存法の影響もあり、請求書などの書類を電子データで保存する動きが加速しています。電子データで保存することで、具体的にどのようなメリットがあるのか見ていきましょう。

業務を効率化できる

会計ソフトやクラウドサービスなどのシステムを利用して書類を電子化できれば、保存だけではなく、作成や管理においても、業務の効率化が可能です。書類の電子化を推進することで、ファイリングの手間もなくなるうえ、クラウド上の管理により紛失などのリスクも大きく軽減できます。

コストカットにつながる

請求書を電子化してクラウド上に保存すれば、大幅なコストカットが期待できます。請求書を紙で扱う場合にかかる、「印刷費」「郵送費」「ファイル代」「保管場所のコスト」など、さまざまな費用の削減が可能です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書を電子データで保存するデメリット

請求書を電子データで保存する場合、下記のようなデメリットもあります。対策を考えたうえで、電子データでの保存を推進しましょう。

セキュリティ対策が必須

請求書を電子データで保存する場合、サイバー攻撃や内部不正などによる情報漏えいリスクには十分注意しなければなりません。自社でのセキュリティ対策はもちろん、会計ソフトやクラウドサービスなどは、信頼できるベンダーの製品を選ぶことが大切です。

システム障害の可能性がある

電子データは自社のサーバーやクラウド上に保存するため、システム障害やネットワークが不安定になった際に、データの閲覧や保存作業ができなくなる可能性があります。通信障害時の対処法の検討が必要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子保存すべき請求書を電子帳簿保存法に則って保存しない場合、罰則が科せられる可能性がある

2024年1月に電子取引のデータ保存が義務化された後、対象事業者が電子帳簿保存法で定められた保存要件を満たしていない場合は、罰則が科せられる可能性があります。

ただし、災害その他やむを得ない事情により、要件に従ったデータ保存をすることが出来なかったことを証明したとき、または要件に従ったデータ保存をすることが出来なかったことについて所轄税務署長に相当の理由があると認められ、かつ、税務調査の際、電子データ及び出力された書面の提示もしくは提出の求めに応じることができるのであれば、保存時に満たすべき要件を満たさずにデータ保存していたり、保存していた電子データそのものが完全に消失してしまっていた場合でもただちに要件違反・義務違反とはならないことも押さえておいてください。

追徴課税が課せられる

電子帳簿保存法の改正により、2022年1月1日以後に法定申告期限等が到来する国税について、国税関係書類の電子データ上で悪質な不正(改ざんや仮装、隠蔽)などがあった場合の重加算税の加重措置も整備されました。この加重措置の対象は、スキャナ保存と電子取引のデータ保存が対象となります。

税務調査で故意を前提とする仮装や隠蔽による不正が見つかった場合に、例えば、過少申告加算税に代えて課される重加算税の場合、過少申告加算税の基礎となる税額の35%の重加算税が課されます。それがスキャナ保存や電子取引のデータ保存に係るものである場合には、さらに10%が加重されることになります。

なお、前述のとおり、税務署長が「要件に従って保存することができなかったことについて相当の理由がある」と認められた場合、かつ、保存義務者が税務調査の際、税務職員からの求めに応じ、電子取引データ及びその電子取引データを出力することにより作成した書面の提示又は提出をすることができる場合、電子取引のデータ保存で保存時に満たすべきすべての要件が不要です。

ただし、電子保存できる環境が整っているにも関わらず、資金繰りや人手不足等の理由がなく、要件に従った電子保存をしていない場合は猶予措置の適用は受けられません。

青色申告の承認が取り消される可能性について

電子帳簿保存法の罰則として、青色申告の承認の取り消しの可能性を危惧される事業者もいるでしょう。2024年1月1日以降は、電子取引のデータ保存が完全義務化となったため、メールやWebサイトからの取引情報は要件に従ってデータ保存が必要となり、出力した紙ベースだけの保存は認められません。

しかし、災害などのやむを得ない事情がなく、電子取引のデータ保存について保存時に満たすべき要件に不備があったとしても、直ちに青色申告の承認が取り消しとなるわけではありません。

青色申告の承認の取り消しについては、国税庁の事務運営指針である 「個人の青色申告の承認の取消しについて(事務運営指針)」「法人の青色申告の承認の取消しについて(事務運営指針)」に基づき、検討したうえで判断されます。

したがって、例え、電子取引のデータ保存について保存時に満たすべき要件に不備があったり、一部をデータ保存していなかった場合でも、書面などの電子データ以外から取引の事実が確認でき、それ以外の特段の事由がないのであれば、すぐに青色申請の承認が取り消されるようなことや金銭の支出がなかったものとして必要経費等(損金)の計上を否認されることはないでしょう。

ただし、税務調査の際に帳簿書類の提示を求めたにもかかわらず、その提示を拒否した場合などでは、法人税法・所得税法に則り、青色申告の承認の取消事由に該当することになります。

なお、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」と「スキャナ保存」について、対応は任意となります。しかし、これらに対応する場合は、きちんと要件を満たした保存をしなければなりません。

参考

国税庁

会社法による過料が科せられる可能性がある

電子帳簿保存法の内容は、会社法の内容と重なる部分があります。電子帳簿保存法で違反があった場合、会社法にも違反している可能性があるでしょう。

会社法第976条には、正当な理由なしに、国税関係書類などの交付を拒んだり、会社法の規程による調査を妨げたりした場合、100万円以下の過料が科せられると定められています。

電子取引のデータ保存への対応ができていないことが、直ちに会社法違反になるわけではありませんが、データ保存が正しくできていなかったことで必要な書類などの提示ができなかったり、調査の妨げを行っているとみなされたりした場合、過料が科せられる可能性があるので注意してください。

自社の電子データの保存状態について見直し、電子帳簿保存法や会社法に違反するリスクがないかをご確認ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

請求書を電子帳簿保存法に則って管理する際のポイント

請求書を電子的にやりとりした場合は、電子取引のデータ保存の対象に該当します。法人・個人事業主を問わず、国税関係書類を保存する義務を負うすべての事業者がデータ保存に対応する必要があります。

一方、紙でやりとりした請求書については、紙のまま保存するか、スキャナ保存をするかは任意です。スキャナ保存した場合、原本は破棄しても問題ありませんが、スキャナ保存には要件を満たす必要があります。

ここでは、請求書を電子帳簿保存法に則った方法で保存・管理する際のポイントについて見ていきましょう。

自社の電子取引を把握し、社内ルールを共有する

まずは、対象となる自社の電子取引の請求書について把握し、保存方法と保存先を決定します。そして、保存方法に応じた社内ルールの整備・共有などを進めます。前述のとおり、電子取引した請求書は、電子取引のデータ保存要件への対応が必須です。

スキャナ保存の要件を理解し共有する

スキャナ保存は任意ですが、スキャナ保存をする場合はスキャナ保存要件の理解が不可欠です。単に紙の請求書をスキャンしてデータ化すればいいわけではなく、「真実性の確保」と「可視性の確保」を目的とした要件を満たす形で保存する必要があるためです。さらに、スキャナ保存を正しく行うため、運用方法について社内で共有する必要もあります。

経理業務の規程を整備する

請求書の扱いについて社内で業務フローを見直し、ルールを取り決めておくことも大切です。対応者によって電子データの作成方法や保存方法が変わってしまうと、不正やトラブルのリスクも高くなるため、ルールは必ず全員に周知します。請求書の作成・保存についてのルールを取り決める際は、次のような事項を統一すると良いでしょう。

請求書の作成・保存に関する社内ルールの例

- 書類のサイズ(A4推奨)

- 解像度(200dpi以上推奨)

- ファイル名とフォルダ名の付け方

- 保存形式

会計ソフトやクラウドサービスの選び方に注意する

会計ソフトやクラウドサービスなどのシステムを導入することで、請求書を安全かつ確実に電子化することができます。ただし、こうしたシステムの機能性や使いやすさは製品によってさまざまです。自社に適したシステムを選べるよう比較・検討し、お試し期間も活用しながら選定することをおすすめします。

電子帳簿保存法やインボイス制度に対応できる会計ソフトやクラウドサービスを導入する際は、信頼できるベンダーの製品を選ぶことが大切です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウドサービスで紙やPDFの請求書を電子帳簿保存法に則って適切に保存しよう

請求書は電子帳簿保存法の対象であり、「電子取引の電子データ保存」「スキャナ保存」に該当する書類です。電子取引の電子データ保存は、2024年1月1日から完全義務化されているため、事業者は対応が必須となります。自社の請求書の授受に関する課題を洗い出し、必要に応じて会計ソフトやクラウドサービスなどの導入がおすすめです。

弥生の「スマート証憑管理」を利用すれば、請求書などの書類を電子帳簿保存法やインボイス制度の要件に則った形式で保存できます。取引先から受領または自社発行した請求書や納品書の証憑をクラウド上で保存・管理できるようになりますので、ぜひご活用ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

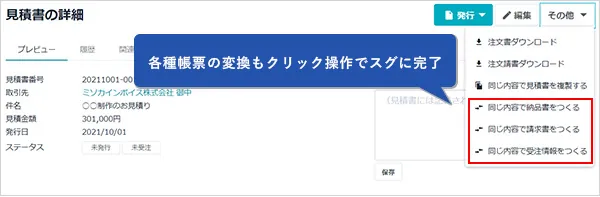

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。