電子帳簿保存法に対応したシステム・ソフトとは?要件や選び方を解説

監修者: 小林祐士(税理士法人フォース)

更新

国税関係の帳簿や書類を電子データで保存する際には、電子帳簿保存法で定められた要件を満たす必要があります。

電子帳簿保存法に対応したシステムとは、電子帳簿保存法の要件を満たし、国税に関する帳簿・書類を電子データとして保存できる会計システムのことです。電子帳簿保存法に適切に対応するには、このシステム導入が不可欠といえます。

しかし、システム導入にどのようなメリットがあるのか、また何を基準にシステムを選べばいいのかわからない事業者の方も多いのではないでしょうか。

そこで、この記事では、電子帳簿保存法の概要や対応するシステムを導入するメリット、選ぶ際のポイントについて、初心者向けにわかりやすく、シンプルに紹介していきます。ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法は、国税関係書類などを電子データとして保存可能にする法律

電子帳簿保存法とは、国税に関する書類や帳簿などを、電子データとして保存できるようにするための法律です。電子帳簿保存法に対応したシステム(以下、電子帳簿保存システム)とは、電子帳簿保存法上の要件を満たして、帳簿や書類を電子データで適切に保存できるシステムを指します。

電子帳簿保存法では、3つの区分があります。

電子帳簿保存法における電子保存の方法

| 保存区分 | 内容 | 対応 |

|---|---|---|

| 電子取引のデータ保存 | 電子取引でやりとりをした取引書類や取引情報を電子データのまま保存 | 義務 |

| 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存) | 電子的に作成された国税関係帳簿や国税関係書類を電子データとして保存 | 任意 |

| スキャナ保存 | 紙で受け取った取引書類や自社発行の紙の取引書類の写しを電子化して保存 | 任意 |

3区分のうち「電子取引のデータ保存」については、2024年1月以後の電子取引から、電子データでの保存が完全義務化されています。これは、ほぼすべての事業者が対象です。

例えば、請求書や見積書などをPDF形式で電子メールに添付して送ったり、クラウドサービス、EDIシステムなどを介して送ったりする取引のほか、DVDなどの記録媒体に保存し手渡したり送付したりすることによる「電子的にやりとりを行った取引」の場合、電子データのまま保存する必要があります。要件に従って電子データ保存をすることなく、紙に出力して保存することは原則できません。

「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」と「スキャナ保存」については、対応は任意となっています。義務ではないため、ペーパーレス化のために電子データで保存を希望するなど、対応するかどうかは事業者が任意で判断してかまいません。ちなみに、スキャナ保存では、下記のように「重要書類」と「一般書類」の2種類に分けて、要件を設けています。

スキャナ保存における書類の区分

- 重要書類(資金や物の流れに直結する書類):契約書や請求書、領収書、納品書など

- 一般書類(資金や物の流れに直結しない書類):見積書や注文書、検収書など

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

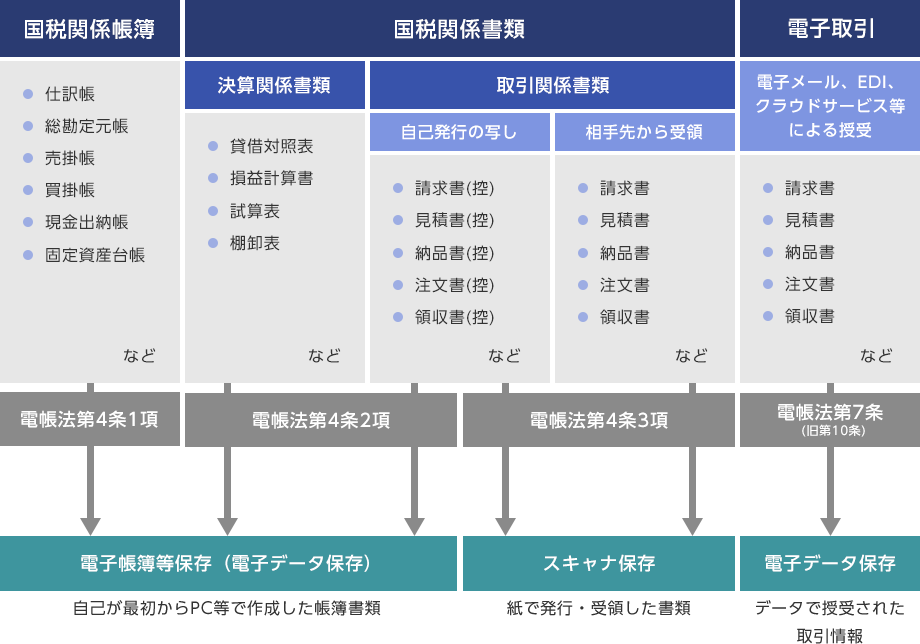

電子帳簿保存法における対象文書の区分

電子帳簿保存法における対象文書は、「国税関係帳簿」「国税関係書類」「電子取引」の3つの区分に大別できます。ここでは、3区分それぞれの対象文書について解説します。

電子帳簿保存法の対象書類

国税関係帳簿

国税関係帳簿とは、法人税法や所得税法といった国税にかかわる法律により、保存が義務付けられている帳簿のことです。具体的には、下記のような帳簿が該当します。

主な国税関係帳簿

- 仕訳帳

- 総勘定元帳

- 売掛帳

- 買掛帳

- 現金出納帳

- 固定資産台帳

事業者が会計ソフトなどを利用して電子的に作成した帳簿類は、電子帳簿保存法における国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の対象です。その場合、後述する要件を満たすことにより、電子データとして保存できます。

ただし、国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は事業者の任意対応となっているため、自社の業務や管理の状況などによっては紙保存と電子データ保存の併用も可能となっています。

国税関係書類

国税関係書類は、国税に関する法律によって定められた書類のことです。国税関係書類は事業者が決算を行うにあたって必要な「決算関係書類」と、取引の際に生じる「取引関係書類」に分けられます。具体的には、下記のような書類を指します。

主な国税関係書類

- 決算関係書類:貸借対照表、損益計算書、試算表、棚卸表など

- 取引関係書類:請求書、見積書、納品書、注文書、領収書などとそれらの控え

電子帳簿保存法においては、相手から受け取った取引関係書類も、自社で発行した取引関係書類の控えも、いずれも対象となる書類です。

注意したいのは、相手から紙で受領したものは「スキャナ保存」に該当する一方で、相手から電子データで受け取ったものは「電子取引」に区分される点でしょう。

スキャナ保存の場合、紙の書類は一定要件を満たす形でスキャン機器により読み取るか、スマートフォンなどで撮影し、電子データとして保存します。ちなみに、自社の会計ソフトなどで発行した請求書などの控えは、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」の対象です。

電子取引

電子取引とは、請求書や見積書などの取引に関する書類を請求書作成ソフトなどで電子的に作成し、インターネットやメールなどで電子的にやりとりする取引のことです。

具体的には、メール添付での送受信やEDIの取引のほか、クラウドサービスを利用した取引などがあげられます。

電子取引のデータ保存の対象となる書類

- 請求書

- 見積書

- 納品書

- 注文書

- 領収書

電子取引において電子データで授受された取引書類は、業務パソコンのローカルディスク上にただ保存しておけばいいというものではありません。電子帳簿保存法の「電子取引のデータ保存」の要件を満たして保存する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子取引のデータ保存の要件

電子取引のデータ保存では2つの要件があります。ここでは、電子取引のデータ保存における、「真実性の確保」と「可視性の確保」の要件について解説します。

電子取引の電子データの真実性・可視性を確保する要件

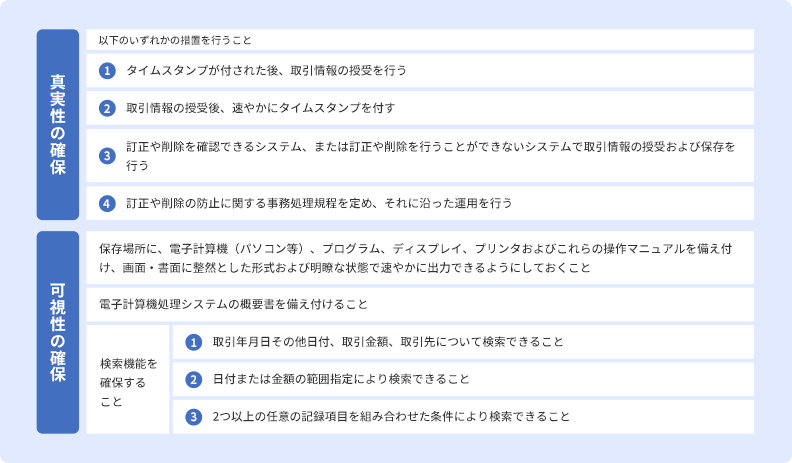

真実性の確保

真実性の確保とは、データに改ざんされた痕跡がなく、改ざんや削除の防止対策が施されており、なおかつデータが正確かつ完全に保存されていることを担保することです。電子取引のデータ保存において真実性を確保するには、下記の要件のいずれかを満たす必要があります。

真実性を確保する要件

- タイムスタンプを付与した後で授受する

- 授受後、速やかにタイムスタンプを付与する

- 訂正や削除の記録が残るシステムを導入する

- 訂正削除防止のための事務処理規程を備え付け、運用する

真実性の確保では、いずれか1つを満たせば良いので、電子データにタイムスタンプを付与したり、システムを導入したり、事務処理規程を定めたりといった方法があります。

「弥生会計 Next」をお使いの場合、「弥生証憑 Next」というサービスを利用すれば、上記の(3)「訂正や削除の記録が残るシステム」に該当するので、真実性の確保の要件を満たすことができます。

可視性の確保

可視性の確保とは、保存した電子データを必要に応じて検索したり表示したりできるようにすることです。そのため、可視性の確保は、要件をすべて満たす必要があります。

可視性を確保する要件

- 保存場所に、電子計算機(パソコンなど)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書式に整然とした形式および明瞭な状態で速やかに出力できるようにしておく

- 電子計算機処理システムの概要書を備え付ける

- 検索機能を確保する

このうち「検索機能の確保」については、下記の要件を満たさなければなりません。

検索機能を確保するための要件

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額の範囲指定で検索できる

- 2つ以上の任意の検索項目を組み合わせて検索できる

これらの要件を満たすには、電子帳簿保存法の「電子取引のデータ保存」に対応したシステムを導入するのがおすすめです。弥生の「弥生証憑 Next」なら、電子帳簿保存法の「電子取引のデータ保存」「スキャナ保存」に加え、インボイス制度にも対応しています。

なお、電子取引のデータ保存に必要な真実性と可視性の確保ですが、一部の事業者に対しては要件を満たさなくても良いとされています。

税務調査の際に、税務職員から電子取引データのダウンロードの求めに応じられる場合、下記の要件のいずれかに当てはまる事業者については、検索要件のすべてを不要とする措置がとられています。

検索要件の緩和対象事業者

- 前々年または前々会計年度の売上高が5,000万円以下の事業者

- 電子取引データをプリントアウトした書面を取引年月日やその他の日付、取引先ごとに整理された状態で提示・提出できる事業者

さらに、猶予措置として、下記をすべて満たす事業者は、真実性と可視性の確保すべての要件が不要となります。

電子データ保存要件の猶予措置の対象事業者

- 要件に沿った電子取引データの保存ができない相当の理由があったと所轄税務署長が認める事業者

- 税務調査などの際、電子取引データのダウンロードの求めに応じられる事業者

- 税務調査などの際、電子取引データをプリントアウトした書面を提示・提出できる事業者

上記の措置は、2024年1月以後見直しがされたものです。電子帳簿保存法は、都度、細かい見直しが行われているので、今後も随時最新の情報を確認するようにしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に対応したシステム・ソフトを導入するメリット

電子帳簿保存システムを導入すると、どのようなメリットが得られるのでしょうか。ここでは、電子帳簿保存システムを導入する4つのメリットを解説します。

ペーパーレス化による業務効率化やコスト削減ができる

電子帳簿保存システムを導入することにより、業務効率化やコスト削減が可能になるメリットがあります。これは、紙の書類の保存をデータ保存に置き換えることにより、ペーパーレス化が実現するからです。

ペーパーレス化は、紙の書類の整理や保管、廃棄のほか、印刷や送付に関する作業の負担を軽減します。また、それらに関する人件費や保管・廃棄にかかるコストはもちろん、紙代やトナー代、送料なども削減できる可能性があるのです。

書類の管理工数が削減できる

電子帳簿保存システムは、紙の書類の管理に比べて、スキャナ保存作業などの習熟に時間がかかっても、長期的に見ると工数削減できるメリットがあります。

例えば、電子帳簿保存法に対応して検索要件を満たした電子データは検索性に優れているため、取引先名や日付などで目当てのものを探しやすく、ファイリングされた紙の書類よりも探す手間が軽減されます。ファイリング自体に労力や時間をかけることもありません。

書類紛失・盗難のリスクが減らせる

電子帳簿保存システム導入による電子データ保存のメリットは、紙の書類の紛失・盗難リスクを回避できることもあげられます。

帳簿や取引書類の紙での保存は、紛失や汚損、盗難などのリスクもあります。仮に、バックアップとして写しを保管したとしても、保管場所の物理的な限界を考えれば、すべての書類のコピーは現実的ではありません。

その点、電子データはクラウド上にもバックアップを保管できるため、セキュリティがしっかりした保存先を選べば、万が一災害などに遭って紙の書類が消失しても、復元が可能なのです。

改ざん・不正防止が可能になり、内部統制強化につながる

電子帳簿保存システムによって、書類の改ざんや不正な処理が防げるようになり、内部統制の強化につながるのもメリットの1つです。

内部統制とは、業務の有効性および効率性、財務報告の信頼性のほか、事業活動にかかわる法令等の遵守、資産の保全といった4つの目的を達成するためのしくみです。そして、内部統制の基本的な要素として、「ITへの対応」や「リスクの評価と対応」があります。

電子データは、紙の書類よりも改ざんされやすいリスクをはらんでいます。電子帳簿保存法対応システムは、改ざんのリスクを軽減でき、内部統制の強化につなげられるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存システム・ソフトを選ぶ際のポイント

メリットの多い電子帳簿保存システムですが、選ぶ際には押さえておきたいポイントがあります。ここでは、電子帳簿保存システムを選ぶ際の8つのポイントについて解説しましょう。

対応義務がある区分とそれ以外の区分への対応の選別

電子帳簿保存システムを導入して取引書類などを電子化する場合、電子取引のデータ保存のように完全義務化された区分のものと、任意となっている国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)とスキャナ保存という区分について、対応を分ける必要があります。

要件をすべて満たすものといずれかを満たすものの対応の選別

電子帳簿保存法の要件の「すべて満たす必要があるのか」あるいは「いずれかを満たせばよいのか」で異なります。

そのため、自社の現状を見ながらどこまで対応しなければならないのか、あるいは対応したいのかを線引きすることがポイントです。

例えば、電子取引のデータ保存では、「真実性の確保」「可視性の確保」といった要件があります。「真実性の確保」は、いずれか1つを満たせばよい一方、「可視性の確保」は「すべて満たす」必要があるのです。

JIIMA認証の有無

電子帳簿保存システムを選ぶ際には、「JIIMA認証」を確認することをおすすめします。JIIMA認証とは、公益社団法人日本文書情報マネジメント協会(JIIMA:ジーマ)が提供しているもので、電子帳簿保存法に対応したソフトやシステムを認証する仕組みです。

この認証を取得したソフト・システムは、電子帳簿保存法の要件を満たしていることが証明されているので、安心して選ぶことができるでしょう。JIIMA認証は、ウェブサイトやパッケージに表示された認証ロゴの有無で判別可能です。

国税関係書類の一括管理の可否

請求書、見積書などの国税関係書類を一括管理できるかどうかは、電子帳簿保存システム選定時の重要なポイントです。重要書類である請求書は電子保存できても、見積書や検収書などの一般書類には対応していないシステムもあるからです。

自社の状況やニーズによるものの、業務効率化を目的とするなら、すべての国税関係書類を一括管理できるシステムを選ぶことをおすすめします。

導入および運用コストの多寡

電子帳簿保存システムの導入と運用にかかるコストも、選定の際に考慮すべきポイントとしてあげられるでしょう。電子帳簿保存システムは料金体系がサービスによって異なり、導入費用に10万円以上かかる業者もありますし、運用のためにかかる月当たりの費用も、保存するデータの量によって変わる場合もあります。

スキャナ保存の場合と電子取引のデータ保存の場合において、タイムスタンプが必須と思われていますが、そのようなことはありません。電子データの訂正・削除の記録が残るシステムを利用する場合は、タイムスタンプは不要です。タイムスタンプを付与するシステムには従量制と定額制があり、1スタンプ当たりの費用もかかってくるため運用コストも継続的にかかってきます。

ですから、電子帳簿保存システム選定時には、自社でどのようなデータをどのように保存するのか、量や頻度を想定して検討するようにしましょう。電子帳簿保存システムは一度導入すると恒久的に利用することになるため、十分なシミュレーションが求められます。

自社業務・システムへの適合可否

自社の既存の業務フローや業務システムと、新たに導入する電子帳簿保存システムがマッチするかどうかも選定のポイントといえます。既存の業務フローを見直す必要があったり、運用中の業務システムを改修したりすることになる場合、担当者に大きな負担がかかるほか、追加のコストが生じるからです。

選定前に既存の仕組みとの連携可能性を、十分に確認しておくことをおすすめします。

電子取引のデータ保存の保存要件を簡単に満たせるシステムかどうか

電子取引のデータ保存の保存要件は、日々の運用を考えると、できるだけ簡単に要件を満たすことができるシステムを選びたいところです。

例えば、タイムスタンプ付与は、電子データの真実性の確保には有効ですが、導入と運用にコストがかかるうえ、習熟にも時間を要します。

電子取引のデータ保存において訂正削除記録が残る、あるいは訂正削除できない電子帳簿保存システムを利用することによって、タイムスタンプなしでも安価かつスムーズに保存要件に対応できるのです。「弥生会計 Next」を利用の方なら無料で使える「弥生証憑 Next」なら、訂正削除履歴が残るので電子取引のデータ保存の要件である「真実性の確保」の要件をクリアできるのです。

タイムスタンプについてはこちらの記事で解説していますので、参考にしてください。

AI-OCRの有無

電子帳簿保存システムの選定には、AI-OCRの機能にも注目しましょう。OCR(光学的文字認識)とは、Optical Character Reader(Recognition)の略称で、アップロードした証憑画像・ファイルのテキスト部分を読み取って文字データに変換する技術です。スキャナ保存における可視性の確保の要件を満たすレベルの読み取りを行う必要があるため、従来のOCRより精度の高いAI-OCRを搭載したシステムを選びたいところです。

AI-OCRによって、文字情報の手入力を行うといった負担から解放され、業務効率化を実現します。

操作しやすさやわかりやすさ

電子帳簿保存システム選びには、操作性も重要なポイントといえるでしょう。いかに多機能でも、操作方法が複雑だったり、習熟までに時間がかかったりすると、業務の停滞を招く状況も発生しかねません。

わかりやすく、操作しやすいシステムを選ぶためには、法人の場合であればトライアル期間を活用して関係者に触れてもらったり、ヒアリングを行ったりすることがポイントです。個人事業主やフリーランスの場合は、自身にとって操作が明快なシステムを選びましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存システム・ソフト導入時の注意点

電子帳簿保存システム導入の際には、いくつか気をつけなければならないポイントがあります。ここでは、電子帳簿保存システム導入時の、4つの注意点について解説します。

導入・運用コストがかかることを認識しておく

電子帳簿保存システムは、導入や運用にコストがかかります。業者や機能、対応範囲によってかかるコストはまちまちなので、費用対効果が見合うシステムを選びたいところです。

また、既存の会計システムの範囲で対応できる部分がないのかどうかも確認しておきましょう。例えば、クラウド申告ソフト「やよいの青色申告 オンライン」に関しては、作成した決算書や帳簿を、製品内で電子保存(※)することが可能です。

- ※「やよいの青色申告 オンライン」は、国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の「その他の電子帳簿保存」に対応

関係従業員への周知と研修を行う必要がある

法人での電子帳簿保存システム導入にあたり、関係従業員への周知徹底は不可欠です。業務フローが変わる場合は混乱を招く可能性があるため、社内への丁寧な説明や研修が必要となります。

運用マニュアルを作成したり、トラブルが起きたときの相談窓口を設けたりすることも求められます。

なお、個人事業主やフリーランス、あるいは小規模事業者は取引している複数の法人に合わせてデータ管理をしなければならないので、自動仕訳や電子帳簿保存法、適格請求書等保存方式(インボイス制度)への対応が可能なクラウドシステムを導入し、業務効率化などさまざまな課題解決の糸口とすることをおすすめします。

リスク回避のため、対応が必須な部分から導入する

電子帳簿保存法に全面的に対応するためにシステムの運用を一気に始めるのは、リスクがあります。慣れるまでに時間がかかったり混乱を招いたり、業務上で負担が増えるケースが考えられます。

そのため、電子帳簿保存システムに切り替えを考えるのであれば、完全義務化されている電子取引のデータ保存から確実に導入と運用を開始しましょう。次に任意対応をするかどうかを検討したうえで、任意対応部分については、一部の部署や業務で暫定的に導入するなどスモールスタートしたのち、運用を徐々に拡大していく方法がおすすめです。

個人事業主やフリーランスにおいても業務のうち、完全義務化で対応が必須のことを達成できるように考えて、任意対応は後回しにするといった形で導入を進めていくようにしてください。

電子帳簿保存法の対象書類の保存期間

国税関係帳簿書類の保存期間は、原則として7年間です。電子データでも紙の書類でも保存期間に違いはありません。

法人の場合、帳簿や取引書類、決算関係書類に関しては、事業年度の確定申告書の提出期限の翌日から7年間(あるいは10年間)保存しなければなりません。

個人事業主に関しては青色申告の場合だと帳簿類や決算関係書類、現金預金取引等関係書類については7年間、白色申告の場合は法定帳簿について7年間の保存が義務付けられています(それ以外の書類は5年間の保存)。

副業の場合は、現金預金取引等関係書類の保存期間は5年間となっています。

なお、個人事業主・副業の方が適格請求書等(インボイス)の登録をして、適格請求書発行事業者(消費税の課税事業者)である場合は、原則的に適格請求書等を7年間保存する必要があります。

保存期間についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存システム・ソフト導入の流れ

電子帳簿保存システムを導入する場合、どのようなステップで取り組めばいいのでしょうか。ここでは、電子帳簿保存システムの導入の流れについてご紹介します。

1. システム導入の必要性を検討し、目的や課題を確認する

まずは、電子帳簿保存システム導入の必要性を検討します。すべての関係者が何のためにシステムを導入するのか、導入によってどのような課題が解決できるのかなどを洗い出してください。

2. 業務フローを整理・見直しする

次に、取引関係書類に関する業務フローを整理します。電子帳簿保存システム導入で書類の電子化に対応することにより、業務フローが変わる可能性があるからです。

具体的には、紙の書類をスキャナ保存する際の業務フローを策定したり、電子データ保存に関する承認フローを見直したりする必要が生じるでしょう。

3. データの保存方法と保存場所を整理・確定する

データの保存方法や要件は、電子帳簿保存法の対象となる書類の種類によって異なります。国税関係帳簿、国税関係書類、電子取引それぞれの方法は下記のとおりです。それぞれの書類に応じて、どのような形式で保存するのかを決めましょう。

国税関係帳簿

総勘定元帳や仕訳帳などの国税関係帳簿に認められている保存方法は、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」です。電子帳簿保存法に対応した会計ソフトなどを利用して、帳簿を始めから電子データで作成している場合に限り、電子保存が可能です。紙の帳簿をスキャンしての保存は認められていません。

国税関係書類

国税関係書類のうち、決算関係書類と自分が発行した取引関係書類(請求書など)の控えは、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」が可能です。また、相手先から紙の取引関係書類を受け取った場合は、「スキャナ保存」を行うことができます。

電子取引

電子メールやクラウドサービスなどを利用した電子取引に関しては、2024年1月1日以後の電子取引からは電子データによる保存が完全義務化されています。ただし、「電子取引のデータ保存」の要件に従ってデータ保存をしていれば、出力した書面での保存も可能です。

保存した電子データは、必要に応じていつでも内容の参照や印刷ができるように、きちんと整理しておきましょう。部署や担当ごと、保存するたびに違う場所や異なった方法で保管することのないように、データの保存場所を確定させる必要があります。また、万が一のデータ破損などに備え、データのバックアップ体制も忘れずに構築したいところです。

セキュリティがしっかりした契約先でクラウドに保存することも安心材料のひとつですね。

4. 承認や業務のフローを確定する

要件を満たした電子保存を確実に行うには、業務フローの見直しも必要です。データの保存方法ばかりに着目して承認や業務フローのデジタル化が遅れると、電子帳簿保存法への対応が難しくなってしまう可能性があります。電子帳簿保存に伴う社内ルールを設定し、適切に運用していくように心掛けましょう。

5. 自社にとって最適な電子帳簿保存システムを選ぶ

電子帳簿保存システムを選定する際には、自社や事業のさまざまな条件を加味して最適なシステムを選びます。電子取引のデータ保存やスキャナ保存にはタイムスタンプ付与で対応するのか、コストや手間を考えて、訂正や削除の記録が残るシステムで対応するのかなどを、自社や事業の状況や書類の量を想定しながら選ぶようにしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に対応したシステム・ソフトを導入して、効率的に書類管理しよう

電子帳簿保存法に対応したシステム導入によって、電子帳簿保存法のさまざまな要件を満たし、国税に関する帳簿・書類を電子データとして保存できます。

しかし、導入・運用にかかるコストが高くついたり、複雑な業務フローになってしまったりしては、システム導入の効果は失われ、むしろ負担感ばかりが残ることになるでしょう。電子帳簿保存対応システム選定の際には、できる限り安価で運用しやすいシステムを選びたいところです。

「弥生会計 Next」を使用の方が利用できる「弥生証憑 Next」は、電子帳簿保存法の「電子取引のデータ保存」「スキャナ保存」に対応しています。

電子帳簿保存法に対応するのであれば、電子帳簿保存法だけでなくインボイス制度にも対応するなど、最新の法令に対応しているものを選びましょう。法令改正は頻繁な傾向があるため、常に最新法令に対応できるクラウドシステムがおすすめです。経理業務の効率化とペーパーレス化に、ぜひお役立てください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。