電子帳簿保存法のスキャナ保存の解像度は?保存要件と併せて解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法では、国税関係帳簿や国税関係書類を電子データで保存する際のルールを定めています。

電子帳簿保存法には、3つの区分があります。「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つです。このうち、解像度が関係するのは「スキャナ保存」です。スキャナ保存は、紙の取引書類を電子データとして保存する際の区分です。対応は任意ですが、ペーパーレス化を進められるメリットがあります。

なお、スキャナ保存を正しく行うために、解像度を含めて要件を把握しておくことが大切です。

本記事では、スキャナ保存の基礎知識や解像度を含めた保存要件、スキャナ保存のメリット・デメリットについてわかりやすく解説します。書類のデータ化を検討中の方は、ぜひ参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存に必要な解像度

電子帳簿保存法のスキャナ保存では、紙の書類をスキャンして保存する際の解像度は「200dpi相当以上」と定められています。200dpiとは「1インチの幅の中に200個のドットがある」ということです。このドットが多いほど、細かい画像の表現が可能になります。

スキャナで書類を保存する際は、読み取る際の解像度の設定が可能です。一般的なスキャナでは、通常200dpi以上の解像度が指定されているため、スキャナ保存をするにあたって大きな問題はありません。

スマートフォンやデジタルカメラを利用して書類のスキャナ保存をする場合など、解像度がわからない場合は、画像の大きさを元に解像度を確認します。

デジタル画像は「ピクセル」という単位でサイズを表します。ピクセルは、画像を構成する最も小さい点を表す単位です。例えば、「縦100ピクセル×横200ピクセル」なら、縦に点が100個、横に200個集まってできた画像ということです。なお、ピクセルの総数のことを「画素」と呼び、この場合だと100ピクセル×200ピクセル=2万画素となります。

A4サイズの書類は約387万画素以上で保存すればスキャナ保存では問題ない

スキャナ保存で必要な画素数について、A4サイズの書類を例に説明します。A4サイズ(縦)は縦297mm×横210mmです。

1インチは25.4mmですから、インチに直すと縦約11.69インチ、横約8.27インチです。つまり、解像度は縦が11.69インチ×200dpi=2,338ピクセル、横8.27×200dpi=1,654ピクセル以上なければなりません。画素で表すと、2,338×1,654=約387万画素ということになります。

A4サイズの取引書類をスキャナ保存で画像化する際は、約387万画素以上(縦2,338ピクセル以上、横1,654ピクセル以上)あることを必ず確認しましょう。

要件の解像度を満たしていないとスキャナ保存に対応したことにならない

解像度の要件を満たさずに書類をスキャンすると、細かい文字などを判別できない可能性があります。そのため、解像度の要件を満たさない場合、スキャナ保存に対応したことにはなりません。そうなると、取引書類は紙で保存することとなります。スキャナ保存をすることで行える原本の破棄もできなくなります。

なお、国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃止されました。2024年1月1日以後のスキャナ保存では、スキャンしたデータの解像度や階調、大きさに関する情報を保存しておく必要はありません。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の基礎知識

電子帳簿保存法は、国税関係帳簿や国税関係書類を電子データで保存する際の要件を定めた法律です。あらためて、電子帳簿保存法の基礎知識について解説します。

国税関係帳簿と国税関係書類の概要

国税関係帳簿とは、仕訳帳や総勘定元帳のような国税に関連して作成した帳簿のことです。国税関係書類は、「決算関係書類」と「取引関係書類」に分けられます。

決算関係書類とは、貸借対照表や損益計算書のように決算に際して作成する書類のことです。取引関係書類は、請求書や領収書、納品書など、取引にあたって取引先とやりとりする書類です。

国税関係帳簿や国税関係書類をデータで保存する際は、電子帳簿保存法の要件を満たさなければなりません。

電子帳簿保存法の3つの区分

電子帳簿保存法では、国税関係帳簿や国税関係書類を電子データで保存する際の要件を3つの区分に分けて、それぞれ異なる要件を定めています。

(任意)スキャナ保存

スキャナ保存は、取引関係書類のうち紙で受領したものや作成したものの控えをスキャンして保存する際に該当する区分です。対応は任意となっています。

(義務)電子取引のデータ保存

電子取引のデータ保存は、電子取引を通じて授受した取引関係書類を保存する際の区分です。2024年1月1日以後の電子取引から対応が完全義務化されており、法人・個人を問わずほぼすべての事業者が対応する必要があります。

(任意)国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は、パソコンなどを使って最初から電子的に作成された国税関係帳簿や国税関係書類について、データのまま保存する場合の区分です。スキャナ保存と同様、対応は任意となっています。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存の対象書類

スキャナ保存の対象となるのは、以下の両方を満たす書類です。

スキャナ保存の対象書類

- 国税関係書類のうち「取引関係書類」に該当するもの

- 紙で受け取った書類、または紙で発行した書類の控え

取引関係書類でも、データでやり取りをしたものは「電子取引」に該当するため、スキャナ保存の対象ではありません。

なお、スキャナ保存の対象書類は、さらに「重要書類」と「一般書類」に分けられます。重要書類は、一般書類よりも厳格な保存要件を満たさなければいけません。

重要書類

資金や物の流れに伴って発行される書類や、資金や物の流れに直結する書類が重要書類です。具体的には、契約書や納品書、請求書、領収書などが該当します。

一般書類

資金や物の流れには直接関係のない書類が一般書類に該当します。具体的には、見積書や注文書、検収書などです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を行うための解像度と要件

スキャナ保存を行うための要件は、重要書類と一般書類で異なります。重要書類をスキャナ保存する際には、重要書類の要件を満たす必要があります。一般書類の方が、重要書類よりも対応しなければならない要件は少ないです。なお、重要書類の要件を満たす形で一般書類を保存することは問題ありません。スキャナ保存を行う場合は、重要書類の保存要件に対応できるようにしておけば安心です。

なお、スキャナ保存の要件には、解像度に関する決まりも含まれています。解像度を含むスキャナ保存の要件は以下のとおりです。

| 重要書類 | 一般書類 | |

|---|---|---|

| 入力期間 | 以下のいずれかの期間にスキャンして保存を行う

|

以下のいずれかの対応をとる

|

| 解像度 | 200dpi相当以上 | |

| カラー階調 | 赤、緑、青がそれぞれ256階調以上(24ビットカラー) | 重要書類と同様、または白黒階調(グレースケール) |

| タイムスタンプの付与 | 入力期間内にスキャナデータにタイムスタンプを付与する。ただし、入力期間内のスキャナ保存が確認できる場合は、タイムスタンプ不要 | |

| バージョン管理 | スキャンしたデータが訂正・削除された場合に、その事実や内容を確認できるシステム、または、訂正・削除ができないシステムなどを利用してデータの保存を行う | |

| 帳簿との相互関連性の確保 | スキャンしたデータと関連する帳簿の記録事項について、相互に関連性を確認できるようにする(一連番号の記載など) | 不要 |

| 見読可能装置などの備え付け | 以下をすべて備え付ける

|

重要書類と同様だが、白黒階調(グレースケール)でスキャンした書類についてはカラー非対応のディスプレイやプリンターでの出力が可能 |

| データの出力 | スキャンしたデータは、以下をすべて満たす状態で速やかに出力できるようにしておく

|

|

| システム概要書などの備え付け | スキャナ保存を行うシステムなどの概要書、仕様書、操作説明書、スキャナ保存の担当部署や手順を明らかにする書類を備え付ける | |

| 検索機能 | 以下の条件で検索ができるようにする。ただし(2)(3)は税務職員からデータのダウンロードを求められた際に応じられれば不要

|

|

-

※国税庁「電子帳簿保存法 はじめませんか、書類のスキャナ保存

」(2023年7月)

」(2023年7月)

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を行うメリット

スキャナ保存への対応は任意ですが、対応することによってさまざまなメリットを得られます。主なメリットは下記のとおりです。

保管場所にかかるコストを削減できる

取引関係書類は、5年から10年の間保存しなければいけません。紙の書類を保管する場合、保管スペースや保管用のファイルといったさまざまなコストがかかるでしょう。スキャナ保存を行って書類をデータ化することで、保管コストを削減できます。

書類の検索がしやすい

スキャナ保存を行うためには、電子帳簿保存法が定める「検索機能」を確保しなければなりません。検索機能を確保することによって、過去の書類を簡単に検索できるようになります。

取引履歴の確認が必要になったときもスムーズに対応できるため、業務効率化を期待できます。

紛失リスクを軽減できる

スキャナ保存は、紙の書類を電子化して保存する方法です。紙の書類をファイリングして保存する方法に比べ、紛失や汚損リスクを抑えられるでしょう。

紙で保存している場合、過去の書類を持ち出してうっかり紛失してしまう可能性があります。スキャナ保存を行っていれば、閲覧や出力をしたとしてもデータがなくなることはありません。

テレワークを推進できる

書類をデータ化してスキャナ保存すれば、事務担当者や営業担当者などのテレワークの推進につなげられます。

紙の書類を管理するためには、担当者が出社してファイリングなどの作業をしなければなりません。書類の確認も、オフィスに行く必要があります。スキャナ保存を導入すれば、テレワーク中や営業先で過去の書類を確認することも容易です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を行うデメリット

スキャナ保存には、メリットと同様にデメリットも複数あります。導入を検討する際は、以下の点に留意してください。

人的コストがかかる

紙で受け取った書類をスキャンして、要件を満たした形式で保存するには、一定の人的コストがかかります。

ただし「営業担当者の支出は、本人がスマートフォンのカメラでスキャナ保存を行う」といったルールを設けることで、業務を分散させることも可能です。こうした方法により経費精算業務の効率化などにつなげられれば、限られた担当者が紙の書類を保存するよりも総合的な人的コストを削減できる可能性があります。

専用機器などの導入コストがかかる

スキャナ保存を適切に行うには、解像度の要件を満たす「ハンドスキャナ」「複合機」「スマートフォン」などを導入する必要があります。

スキャン方法は企業によってさまざまですが、現在保有している機器類で対応できない場合は、まとまった導入コストと維持費が必要になるでしょう。

サービス終了後を考慮しておく必要がある

スキャナ保存に対応した外部のサービスを利用する場合は、サービス終了後のことをあらかじめ考えておかなくてはなりません。

データをスムーズに引き上げられるかどうかや、新たな依頼先についても確認しておくと安心ですが、外部サービスの導入にあたってサービス終了後のことも考えておかなくてはならないのは、担当者にとっては負担といえます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を行ううえで押さえておきたい注意点

スキャナ保存は、電子帳簿保存法に則って適切に行わなければなりません。スキャナ保存をする際の主な注意点は以下のとおりです。

要件を満たさない場合は電子帳簿保存法違反になることがある

2022年1月の電子帳簿保存法の改正では、国税関係書類の電子データ上で悪質な不正(改ざんや仮装、隠蔽)などがあった場合の重加算税の加重措置が整備されました。この重加算税の加重措置は、スキャナ保存と電子取引のデータ保存が対象です。

税務調査において、スキャナ保存された国税関係書類にかかる電子データで悪質な不正の事実があった場合には、その事実に関して生じた申告漏れなどに課される重加算税が10%加重されます。電子取引のデータ保存も同様です。

つまり、税務調査で故意を前提とする仮装や隠蔽による不正が見つかった場合に、通常であれば35%もしくは40%の重加算税が課されますが、それがスキャナ保存や電子取引のデータ保存にかかるものである場合には、さらに10%が加重されることになります。

他にも、電子帳簿保存法の要件を満たさない形でスキャナ保存を行った場合、青色申告の承認取消しなどを懸念する方もいるでしょう。

青色申告の承認取消しは、国税庁の事務運営指針である「個人の青色申告の承認の取消しについて(事務運営指針)」「法人の青色申告の承認の取消しについて(事務運営指針)」に基づいて判断されます。解像度などスキャナ保存の要件を満たしていないからといってすぐに青色申告の承認が取り消されるわけではありません。

ただし、税務調査の際に帳簿書類の提示を求めたにもかかわらず、その提示を拒否した場合などでは、法人税法・所得税法に則り、青色申告の承認の取消事由に該当することになります。

なお、「スキャナ保存」対応は任意ですが、対応する場合はきちんと要件を満たして適切に保存するよう心掛けてください。

電子帳簿保存法での罰則についての詳細は、以下の記事を参照ください。

定められた期間中は適切に保存する必要がある

請求書や納品書といった書類は、一定期間の保存が必要です。スキャナ保存した書類も、紙の書類と同様に一定期間保存しなければいけません。保存期間は法人、個人事業主、一定規模の副業収入を得ている人、適格請求書(インボイス)で異なります。

取引書類の保存期間

- 法人:原則として、その事業年度の確定申告書の提出期限の翌日から7年間(欠損金の繰り越しがある年度は10年間)

- 個人事業主(青色申告者):現金預金取引等関係書類(領収書、小切手控えなど)は7年間※、それ以外の書類は5年間

- ※前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年

- 個人事業主(白色申告者):5年

- 副業で雑所得を得ている人(前々年の副業収入が300万円を超える場合):現金預金取引等関係書類(領収書、小切手控えなど):5年間

- 適格請求書(インボイス):法人・個人などを問わず7年間

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存に関するよくある質問

スキャナ保存にはさまざまな要件が定められているため、対応方法に迷うこともあるかもしれません。そこで、スキャナ保存に関してよくある質問とその回答を紹介します。スキャナ保存を行うにあたっての疑問解消にお役立てください。

スキャナ保存の対象となる書類は何ですか?

スキャナ保存の対象になるのは、以下をすべて満たす書類です。

スキャナ保存の対象書類

- 国税関係書類のうち「取引関係書類」に該当するもの

- 紙で受け取った書類、または紙で発行した書類の控え

取引関係書類とは、取引を行うにあたって取引先とやりとりした書類です。契約書や領収書など、お金や物の流れに直結する「重要書類」と、それ以外の「一般書類」の2つに区分されます。一般書類には、見積書や注文書などが該当します。

重要書類と一般書類では、スキャナ保存の要件が異なります。しかし、一般書類を重要書類の要件を満たす形で保存することは問題ありません。スキャナ保存を導入する際は、重要書類に対応できる環境を整えておくとよいでしょう。

スキャナ保存を行った後、原本はすぐ廃棄しても大丈夫ですか?

スキャナ保存を行って、最低限の同等確認(電磁的記録の記録事項と書面の記載事項とを比較し、折れ曲がりなどがないかも含め同等であることを確認すること)した後の原本は、基本的にすぐに廃棄してしまって問題ありません。ただし、以下の場合はその限りではありません。

原本をスキャナ保存後すぐに廃棄できないケース

- 電子帳簿保存法に定められた入力期間が経過した後にスキャンした場合

- 社内ルールで、原本を一定期間保存すると定めている場合

スキャンが完了していても、折れなどのスキャンミスによって再度スキャンが必要になる場合もあります。このような事態に備えるためには、スキャン後の書類を一定期間保存しておくほうが無難です。社内で一定期間の保存が義務付けられている場合は、ルールに則った対応をとりましょう。担当者個人の判断で破棄してしまわないようにしてください。

スキャナ保存の要件とは何ですか?

スキャナ保存の要件とは、紙の書類をスキャンして保存する際に守らなければならない電子帳簿保存法のルールです。

要件は、スキャンされた書類の内容を正しく読み取れることや、改ざんが行われていないことなどを証明するために定められています。書類を受け取ってからの入力期限や解像度、タイムスタンプの付与、検索機能の確保など多岐にわたるため、要件を満たす形で保存ができるシステムを利用するのが一般的です。

スキャナ保存で規定の解像度を満たしているかどうかはどう判断すればよいですか?

解像度を満たしているかどうかは、画像データの「解像度」、または書類の大きさと画素数から判断します。解像度が表示される画像については、200dpi以上の解像度であれば問題ありません。200dpiとは「1インチに200個のドットがある」という意味です。

解像度がわからない場合は、縦横の画素数を計算してください。例えば、A4サイズの書類(縦297mm×横210mm)をスキャンする場合、約387万画素以上であれば問題ありません。A4サイズの書類を画像化する際は、約387万画素以上(縦2,338ピクセル以上、横1,654ピクセル以上)あることを必ず確認しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存を正しく行うなら弥生のシステム導入がおすすめ

スキャナ保存をスムーズに行うためには、電子帳簿保存法に対応したシステムの導入がおすすめです。弥生では、電子帳簿保存法とスキャナ保存の要件に対応できるクラウドソフトを複数ご用意しています。

対象の弥生製品をご利用の方が利用できる「スマート証憑管理」は、スキャナ保存にも対応しています。弥生のソフトは、電子帳簿保存法の電子取引や適格請求書等保存方式(インボイス制度)にも対応しているため、さまざまな法改正にまとめて対応可能です。

経理業務の効率化とペーパーレス化に、ぜひお役立てください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

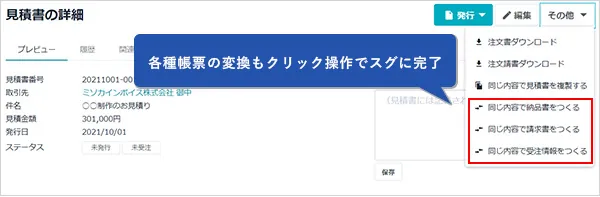

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。