インボイス制度で郵便切手や郵送の扱いは?切手購入時の特例も解説

更新

2023年10月1日から始まったインボイス制度は、請求書や領収書など、取引に関する証憑の交付や保存に関わる制度です。このインボイス制度の開始に伴い、多くの事業者には適格請求書(インボイス)の交付や保存が求められるようになりますが、郵便関連の取引においてはどのような変更点があるのでしょうか。事業で郵便切手を購入したり、郵便物を発送したりする際の請求書の取り扱い方が気になる方もいるでしょう。

そこで本記事では、インボイス制度開始後の郵便関連取引における適格請求書の交付について解説します。また、そもそもインボイス制度とはどのような制度なのか、確認しておきたい新たなルールも併せて見ていきましょう。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度での郵便に関する適格請求書の取り扱い

郵便を発送する際には、手元にある切手を貼付して送付する場合と郵便局の窓口に出向いて、その場で郵送料を支払う場合の2通りがあります。

しかし、郵便切手と窓口での郵送料の支払では、同じ金額でも非課税・課税の違いがあります。そのため、インボイス制度においては、郵便切手の購入と郵便物の発送において、適格請求書の取り扱いが下記のように異なります。

郵便切手を購入する場合

郵便切手の購入時は、適格請求書が交付されません。これは現行、日本国内では郵便切手類や印紙の譲渡取引において消費税が課されないためです。インボイス制度開始後も、郵便切手の購入が非課税であることは変わらないため、切手購入時の領収書は適格請求書にはなりません。

郵便局窓口で郵送料を支払う場合

窓口で料金を支払って、郵便物を発送する場合は、適格請求書もしくは適格簡易請求書(簡易インボイス)が交付されます。これは、窓口での郵便料金の支払いは課税取引に該当するためです。

郵便切手の購入については適格請求書の交付義務が免除される

適格請求書(インボイス)発行事業者には、国内において課税資産の譲渡などを行った場合に、相手方(課税事業者に限る)の求めに応じて適格請求書を交付する義務が課されています。

ただし、「郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)」については、適格請求書の交付義務が特例で免除されているのです。適格請求書の交付義務が免除される郵便切手類のみを対価とした郵便・貨物サービスは、帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨を記載することで、仕入税額控除を受けられます。帳簿への記載事項は次のとおりです。

帳簿への記載事項

- 課税仕入れの相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れにかかる資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等にかかるものである場合には、資産の内容および軽減対象資産の譲渡等にかかるものである旨)

- 課税仕入れにかかる支払い対価の額

- 特例の対象となる旨

課税仕入れの時期は、現行と同様に切手の購入時に課税取引として経理処理することになります。

郵便物発送時には主に適格簡易請求書が交付される

窓口で料金を支払って郵便物を発送する場合は、主に適格簡易請求書が交付されます。

適格簡易請求書とは、不特定かつ多数の人々に商品の販売やサービス提供を行う事業者が、適格請求書の代わりに交付できるものです。下記の5つの項目が記載されていれば、レシートや領収書も適格簡易請求書としての交付や取り扱いが可能です。

適格簡易請求書の記載要件

- 交付者の氏名または名称と登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)

- 税率ごとに区分した消費税額

なお、適格請求書と適格簡易請求書は、下記の3点において異なります。

適格簡易請求書の適格請求書との相違点

- 適格請求書に記載が必要な「適格請求書の交付を受ける事業者の名前」が不要

- 「税率ごとに区分して合計した対価の額」に適用税率の記載が不要

- 「税率ごとに区分した消費税額」の記載を「適用税率」の記載で代用可能

インボイス制度の概要

インボイス制度とは、2023年10月1日から導入された、複数税率に対応した消費税の仕入税額控除の方式のことです。正式名称を「適格請求書等保存方式」といい、請求書や領収書、納品書などの交付や保存に関わる制度となっています。

まずは、このインボイス制度が導入された主な目的や意義を確認していきましょう。

インボイス制度の目的は取引において消費税額と消費税率を正確に把握すること

インボイス制度の大きな目的として挙げられるのが、取引における消費税額と消費税率を正確に把握することです。

2019年10月の消費税増税により消費税率は10%となりましたが、食品や定期購読の新聞などには8%の軽減税率が適用されます。その結果、仕入れや販売に「8%」と「10%」の異なる税率が混在するようになり、納付する消費税額を正確に計算することが求められるようになったのです。正確な消費税を計算するためには、税率ごとに区分した対価の額や適用税率、税額などを明記した請求書を作成しなければなりません。

インボイス制度では、消費税率の計算ミスやそれによる不当利益を防ぐために、税率ごとに区分した対価の額や適用税率といった、新たな記載要件を満たした適格請求書の交付と保存が義務付けられているのです。

インボイス制度は課税事業者が仕入税額控除を受けるための新たな制度

インボイス制度は、仕入税額控除に関する制度でもあります。

課税事業者は売上にかかる消費税を申告し納付しますが、その事業者も仕入れの際は消費税を支払っています。そのため、消費税額を計算する際は、課税売上にかかる消費税額から課税仕入れにかかる消費税額を差し引いて、納付する税額を求める必要があります。この仕組みが仕入税額控除です。

インボイス制度導入後、課税事業者が仕入税額控除を受けるためには、取引相手から交付された適格請求書を保存する必要があります。適格請求書は売手側が買手側に対して正確な適用税率や消費税額等を伝えるためのもので、適用税率や税率ごとに区分した消費税額などの記載要件が定められています。

インボイス制度のルール

インボイス制度の導入後は、事業者はいくつかのルールを踏まえて取引を行う必要があります。ここでは、インボイス制度において正確に把握しておきたい5つのルールについて見ていきましょう。

適格請求書を交付できるのは登録をした適格請求書発行事業者のみ

適格請求書を交付できるのは、納税地を管轄する税務署に登録申請を行い、受理された適格請求書発行事業者のみとなります。適格請求書発行事業者に登録申請していない事業者は、適格請求書を交付することができません。

免税事業者が登録を受けるには課税事業者となる必要がある

適格請求書発行事業者への登録申請ができるのは、消費税の課税事業者です。消費税の課税期間にかかる基準期間における課税売上高が1,000万円に満たない免税事業者の場合は、課税事業者となった上で適格請求書発行事業者への登録申請を行う必要があります。免税事業者が課税事業者となるには、「消費税課税事業者選択届出書」を提出しなければなりません。

ただし、インボイス制度導入に関する、特別な措置が設けられています。2023年10月1日~2029年9月30日に適格請求書発行事業者の登録申請を行う場合は、適格請求書発行事業者の登録申請書の該当箇所にチェックを入れた上で提出することで、免税事業者でも自動的に課税事業者に転換します。そのため、上記期間に免税事業者が適格請求書発行事業者となる場合には、消費税課税事業者選択届出書の提出は不要です。

課税事業者の買手側から適格請求書を求められた場合は売手側に交付義務が発生する

売手側である適格請求書発行事業者は、買手側である取引相手(課税事業者)から適格請求書の交付を求められた場合に、その交付義務が発生します。

交付した適格請求書の写しは保存する必要がある

売手側である適格請求書発行事業者が適格請求書を交付した場合は、その写しを保存しておく義務があります。保存期間は、交付した日を含む課税期間(個人事業者は1月1日~12月31日、法人は事業年度)の消費税の確定申告の提出期限の翌日から7年間です。

買手側は適格請求書を保存しなければ原則仕入税額控除が受けられない

買手側の課税事業者が仕入税額控除を受けるためには、売手側から適格請求書を交付してもらい、それを保存しなければなりません。

なお、消費税申告で簡易課税制度を選択している場合は、買手側が適格請求書を保存しなくても仕入税額控除を受けられます。ただし、その場合も、受領した請求書などは帳簿に関連する重要な書類のため、一定期間の保存が義務付けられている点には注意が必要です。

インボイス制度における郵便関連の取引について事前に確認しよう

インボイス制度では適格請求書や適格簡易請求書の取り扱いについて新たに設けられたルールが多く、郵便関連の取引においても現行と変わらない部分と変更される部分があります。

郵便切手の購入や郵便物の発送は、多くの事業者において日常的に発生する取引です。インボイス制度開始に伴う変更点を正確に把握して、適格請求書および適格簡易請求書の取り扱い方や帳簿の記載方法などについてスムーズに対処できるようにしましょう。

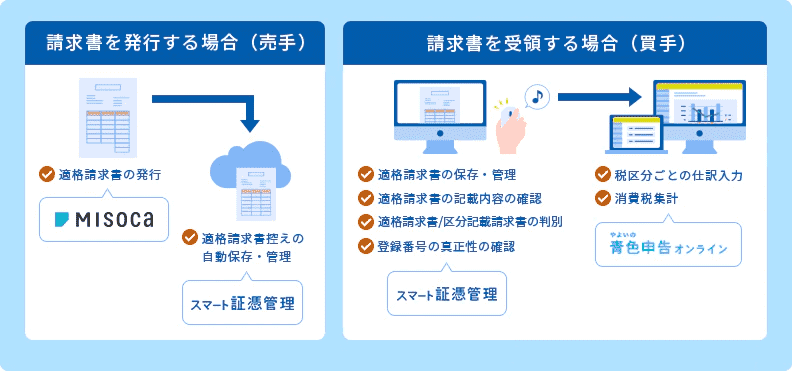

適格請求書の交付をはじめ、インボイス制度に対応するには、システムの導入がおすすめです。適格請求書の発行ができる「Misoca」や、適格請求書・区分記載請求書等の入力・仕訳に対応したクラウド確定申告ソフトの「やよいの青色申告 オンライン」のほか、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書や区分記載請求書等を自動判定して保存・管理できる「スマート証憑管理」など、企業のニーズに合わせて最適なソリューションを提供する弥生のクラウドアプリをぜひご検討ください。

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

クラウド請求書発行ソフトMisocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムーズにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。Misocaとのセットがお得です。

今なら、すべての機能が1年間無料でご利用いただけます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。もちろん、インボイスの対応も万全です。