インボイス制度で納税免除期間はどうなる?対応策や登録の基準も解説

2024/01/10更新

適格請求書発行事業者に登録したら消費税の納税免除期間はどうなるのか、疑問をもっている免税事業者の方は多いのではないでしょうか。ここではインボイス制度が与える影響や、適格請求書発行事業者登録するべき基準、負担軽減策などについて解説します。

インボイス制度とは?

インボイス制度とは消費税の取り扱いに関する新しい制度で、2023年10月1日から開始されました。インボイス制度では消費税の課税対象となる取引において、取引の内容や消費税額を明確に示す適格請求書(インボイス)の交付・保存が義務付けられます。

インボイス制度開始後は、適格請求書の交付がなければ原則として仕入税額控除を受けられません。仕入税額控除とは売上にかかる消費税から仕入れにかかる消費税を控除して、二重課税を回避できるしくみです。適格請求書を発行できるのは、適格請求書発行事業者への登録申請書を提出して、納税地を管轄する税務署長から適格請求書発行事業者として認定された事業者のみです。

インボイス制度の基本的なしくみについて、こちらの記事で解説しています。

インボイス制度によって2年間の納税免除期間がなくなる?

資本金1,000万円未満の法人や個人事業主の場合は、設立や開業から2年間は消費税納税義務が免除されますが、インボイス制度は消費税の免除期間にどのように影響するのでしょうか。適格請求書発行事業者に登録しない場合と登録する場合に分けて説明します。

適格請求書発行事業者に登録しない:変更なし

適格請求書発行事業者に登録せず、免税事業者でいる場合は従来通りとなります。

消費税の納税義務の免除が適用されるのは、課税期間の基準期間における課税売上高が1,000万円以下の事業者です。また売上1,000万円以下であっても、特定期間の課税売上高が1,000万円(もしくは支払い給与等が1,000万円)を超えた場合には課税事業者となる点に注意しましょう。特定期間とは個人事業主の場合、その年の前年の1月1日から6月30日までの期間を指し、法人の場合は原則として、対象事業年度の前事業年度開始の日以後6か月の期間です。

適格請求書発行事業者に登録する:消費税の納税義務が発生

適格請求書発行事業者になった場合は、資本金1,000万円未満の法人設立または開業2年以内でも納税義務が発生します。

現行の制度では新しく開業した個人事業主や資本金1,000万円未満の新規設立法人は、基準期間の課税売上高がない、または基準期間そのものがないため、原則として納税義務が免除されます。基準期間とは個人事業主の場合その年の前々年、事業年度が1年である法人の場合は、その事業年度の前々事業年度です。

しかし適格請求書発行事業者に登録すると免税事業者も課税事業者となり、消費税納税義務が発生します。免税事業者は消費税によるコスト増加が懸念されますので、負担軽減のための特例制度や補助金の活用を検討してみてください。

免除期間をなくしてでも登録するべき?

適格請求書発行事業者に登録した事業者は、消費税の免除期間であっても消費税の納税義務が発生します。消費税の免除期間をなくしてでも、適格請求書発行事業者への登録は必要なのでしょうか。本章では免除期間が残っている事業者に対して、適格請求書発行事業者に登録する際の基準について解説します。

- 買手側が企業の場合は登録をするべきか検討する

- 経過措置の期間を利用して登録をいったん見送る手段も

上記の2つの基準について、詳しく解説します。

買手側が企業の場合は登録をするべきか見極める

買手側が企業の場合は、免除期間をなくしてでも適格請求書発行事業者への登録を検討した方がよいでしょう。

インボイス制度では、適格請求書がなければ買手側は仕入税額控除を利用できません。仕入税額控除を受けられなければ消費税の負担が増加してしまうため、買手側としては免税事業者ではなく、適格請求書発行事業者に登録した適格請求書発行事業者との取引を優先する可能性があります。そのため買手側が企業である免税事業者は、インボイス制度の登録によって免除期間がなくなっても、取引継続や新規開拓がしやすくなるという側面があります。

一方、登録しない場合は、取引の継続や新規開拓が難しくなる可能性が考えられます。消費税の納税義務が発生するデメリットだけを見るのではなく、取引の継続や新規開拓がしやすくなる点も考慮して検討しましょう。

なお、取引先が適格請求発行事業者ではないことを理由に、取引対価の引き下げや取引停止などを行うと独占禁止法などに違反する可能性があります。そのため、取引先の対応内容によっては、上記のデメリットが解消される場合があります。取引先とコミュニケーションを取ったうえで、どうすべきか検討するようにしましょう。

経過措置の期間を利用して登録をいったん見送る手段も

インボイス制度の経過措置の期間を利用して、適格請求書発行事業者登録をいったん見送る手段もあります。インボイス制度開始から一定期間は、インボイスを発行できない免税事業者からの課税仕入れでも、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が適用できます。

買手側からすると免税事業者との取引を継続しても仕入税額を控除できるため、期間内であれば適格請求書発行事業者でないことのデメリットは少ないと考えられます。経過措置が認められる期間と、仕入税額とみなせる割合は以下のとおりです。

| 期間 | 割合 |

|---|---|

| 2023年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで | 仕入税額相当額の50% |

期間は制度開始から6年間で、3年ごとに仕入税額とみなせる割合は変更されます。適格請求書発行事業者への登録は2023年10月1日以降も可能であるため、経過措置の期間で登録を検討してもよいでしょう。

免税事業者からの仕入れにかかる経過措置を利用するためには、適切な内容が記載された請求書等と帳簿の保存が必要です。経過措置については、こちらの記事で詳しく解説しています。

インボイス制度による負担を軽減できる4つの制度・特例

適格請求書発行事業者に登録すると、免除期間が残っている事業者でも消費税納税義務が発生するため、コスト増加が懸念されます。またインボイス制度に対応した会計ソフトを導入したり、人員を増やしたりすると、さらに負担が大きくなるでしょう。

ここではそうした消費税や業務のコスト増加に対して、負担軽減に利用できる特例や制度、補助金を4つ紹介します。

-

1. 2割特例

-

2. 簡易課税制度

-

3. 小規模事業者持続化補助金

-

4. IT導入補助金

順番に確認していきましょう。

1.2割特例

消費税の一般課税(原則課税)では、売上にかかる消費税から仕入れにかかる消費税を差し引いて納税額を計算します。しかし、2割特例では仕入れにかかる消費税の差し引き計算を行わず、売上税額の2割を納税額にできます。

2割特例はインボイス制度を機に課税事業者となった事業者が対象となります。基準期間の課税売上高が1,000万円を超える事業者や、資本金1,000万円以上の新設法人などは対象外です。2割特例は2023年10月1日から2026年9月30日までの日の属する各課税期間に適用でき、個人事業主と法人で期間の考え方が若干異なるため注意してください。

例えば、免税事業者である個人事業主が2023年10月1日から登録を受ける場合、2023年分(10月から12月分)の申告から2026年分(その年の12月まで)の申告まで、計4回の申告が適用対象範囲です。法人の場合は、3月決算で2023年10月1日から登録を受ける場合、2023年10月から2024年3月の申告から、2026年期(2026年4月1日~2027年3月31日)の申告までの計4回の申告が適用対象範囲とされます。

なお、2割特例を利用するための特別な届出は不要です。消費税の確定申告書に2割特例の適用を受ける旨を追記すれば利用できます。

参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要![]() 」

」

2.簡易課税制度

簡易課税制度を利用すると、消費税の納税額を抑えられる可能性があります。簡易課税制度とは事業の種類の区分(事業区分)に応じて定められたみなし仕入率を、売上にかかる消費税額に乗じて仕入れにかかる消費税額を算出できる制度です。

一般課税(原則課税)の仕入税額控除では、売上にかかる消費税額から仕入れにかかる消費税額を差し引きして納税額を計算します。しかし簡易課税制度では、下表のみなし仕入率を使って計算し、仕入れにかかる消費税額として売上にかかる消費税額から控除できます。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業:卸売業 | 90% |

| 第2種事業:小売業、農業・林業・漁業(飲食料品の譲渡に関わる事業に限る) | 80% |

| 第3種事業:農業・林業・漁業(飲食料品の譲渡に関わる事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業:第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種事業:運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業:不動産業 | 40% |

参考:国税庁「No.6509 簡易課税制度の事業区分![]() 」

」

みなし仕入率は事業区分によって大きく異なるため、すべての事業者が消費税を節税できるわけではない点に注意しましょう。また多額の設備投資をした場合でも、通常の仕入税額控除を受けた方が節税できる場合もあります。事業区分や当期の経営状況などを加味して、簡易課税制度の利用を検討しましょう。

また、簡易課税制度は2割特例と併用できず、どちらか一方を選択する必要があります。2割特例とは異なり簡易課税制度には期間が設けられていないため、2026年9月30日までは2割特例を利用して、それ以降は簡易課税制度を利用するといった方法も考えられるでしょう。

簡易課税制度については、こちらで詳しく説明しています。

3.小規模事業者持続化補助金

小規模事業者持続化補助金とは、全国商工会連合会が運営する、条件を満たした事業者に対して販路拡大や生産性向上を支援する補助金制度です。

小規模事業者持続化補助金ではインボイス特例が設けられており、利用することで50万円上乗せされた補助金を受け取れます。もともとは事業経費の補助金を拠出するための制度で、補助金の最高額は通常枠や創業枠といった、事業者を振り分けた申請類型や事業経費の種類によって異なります。また、事業経費の使い道は設備投資や広報費、販路開拓のための旅費など幅広いため、インボイス特例以外でも多くの事業者に利用できる機会がある補助金制度です。

インボイス特例での補助金の場合、これら事業経費に補助される補助金に50万円を上乗せする形で拠出されます。インボイス特例を受けられるのは、次の条件を満たす事業者です。

- 2021年9月30日から2023年9月30日の期間で1度でも免税事業者であった

- 適格請求書発行事業者の登録が確認できた事業者

- 補助事業の終了時点でこの要件を満たしている

小規模事業者持続化補助金は多くのルールがあり、また審査に通過しなければ補助金を受け取れません。小規模事業者持続化補助金に関してはこちらのサイトでまとめており、専門家への相談も可能です。

4.IT導入補助金

IT導入補助金では、インボイス制度に伴う会計ソフトやパソコンなどの導入にかかる費用負担を軽減できます。IT導入補助金とは中小企業や小規模事業者に対して、業務効率化やDXなどのITツールの導入を支援する補助金です。会計ソフトや受発注ソフト、パソコンやタブレットなどのハードウェアが補助金の対象とされています。

IT導入補助金を使って弥生製品を利用する方法は、こちらのサイトで紹介しています。

インボイス制度による免除期間についてよくある質問

免除期間を継続させるためにはどうしたらいい?

免税事業者が適格請求書発行事業者に登録しなければ、消費税納税義務の免除期間を継続できます。消費税納税義務が発生するのは、適格請求書発行事業者に登録した事業者です。

開業届を出していなくても適格請求書発行事業者へ登録できる?

開業届を提出していなくても、適格請求書発行事業者への登録は可能です。開業届は未提出でも問題はありませんが、提出することで青色申告ができたり、事業用の銀行口座を開設できたりするメリットがあります。そのため継続的に収入がある個人事業主の方は、開業届を提出した方がよいでしょう。個人事業の開業届は所得税法で、事業開始から1か月以内に提出しなければならないとされています。

開業届については、こちらの記事で解説しています。

インボイス制度の2割特例はいつまで?

2割特例は2023年10月1日から2026年9月30日までの日の属する各課税期間に適用でき、個人事業主と法人で期間の考え方が異なります。

例えば、免税事業者である個人事業主が2023年10月1日から登録を受ける場合、2023年分(10月から12月分)の申告から2026年分(12月まで)の申告まで、計4回の申告が適用対象範囲です。そして免税事業者である3月決算法人が2023年10月1日から登録を受ける場合、2023年10月から2024年3月の申告から2026年期(2026年4月1日~2027年3月31日)の申告まで、計4回の申告が適用対象範囲です。

免除期間喪失には経過措置で対策しよう

免税事業者が適格請求書発行事業者に登録すると課税事業者として消費税納税義務が発生します。消費税の免除期間が喪失するため、納税によるコスト増加への対応が必要です。本記事ではインボイス制度に伴う負担軽減のために設けられている、制度や特例、補助金について解説しました。これらを積極的に活用して、コスト増加に対応していきましょう。

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

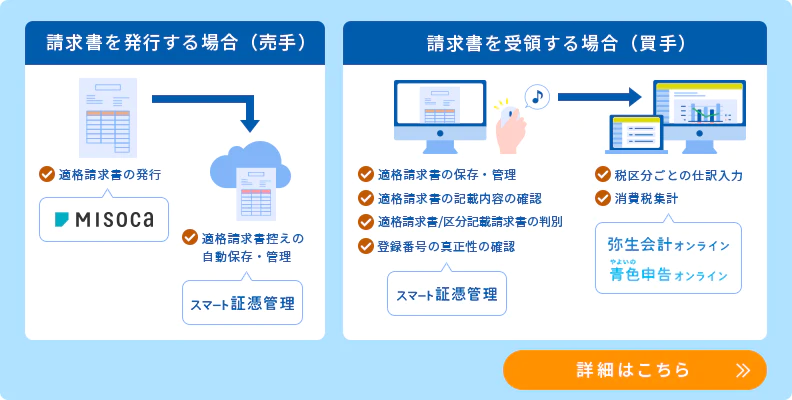

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。