法人の確定申告とは?申告の流れや期限、必要書類の作成方法を解説

更新

確定申告とは、納めるべき税金の額を計算して申告・納税する手続きのことです。法人は、事業年度ごとに必ず確定申告を行わなければなりません。法人が申告すべき税金には法人税をはじめ、さまざまな種類があります。

本記事では、法人税を中心に、法人の確定申告の流れや申告期限、確定申告をしなかった場合のペナルティについて解説します。個人事業主が法人成りした年の確定申告に関する注意点や、法人の確定申告を自分でできるかについても触れていますので、ぜひ参考にしてください。

📖この記事でわかること

・法人の確定申告はいつまでにする必要があるか

法人の確定申告は、事業年度終了日の翌日から2か月以内にする必要があります。例えば、会計年度が4月1日から3月31日までの場合は、申告期限・納付期限ともに5月31日です。また、前事業年度の法人税額が20万円を超えた場合は、原則、中間申告も行います。・法人の確定申告に必要な書類

確定申告が必要な法人の税金は、法人税、法人住民税、法人事業税、消費税の4つです。例えば、法人税の場合は「法人税申告書」など、税金ごとにさまざまな書類の提出が必要です。・法人の確定申告をミスなく効率的に行う方法

法人の確定申告をスムーズに行うためには、日々の取引を漏れなく正確に記帳する必要があります。だれでもかんたんに経理業務が始められる、中小企業向けクラウド会計ソフト「弥生会計 Next」なら、請求書発行、経費精算、帳簿、決算書の作成まで、これひとつで効率化できます。今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人には確定申告を行う義務がある

法人には、納めるべき税金を申告する義務があります。確定申告が必要な法人の税金は、法人税、法人住民税、法人事業税、消費税の4つです。このうち法人税、法人住民税、法人事業税は、法人の事業活動によって得られた所得に対して課せられる税金で、これらをまとめて「法人税等」と呼びます。

会社法に従って、すべての企業は事業年度ごとに決算を行い、決算書を作成しなければなりません。作成した決算書は会社法で定められた機関による承認を受ける必要があり、株式会社の場合は原則として株主総会で承認されます。その後、法人は確定した決算に基づいて納めるべき法人税等の計算を行い、税務署などに申告します。これが、法人の確定申告の一連の流れになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の確定申告の申告期限

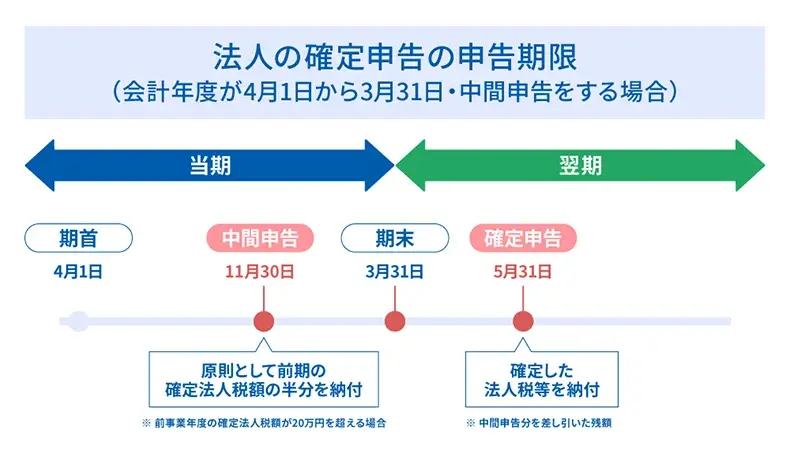

法人の確定申告は、個人の所得税の確定申告のように、一律で決まった期限は設けられていません。前述したように、法人の確定申告は確定した決算に基づいて行うものであり、決算日は企業によってそれぞれ違うからです。法人の確定申告の期限は、申告期限や課税期間について特別な届出などを行っていなければ、法人税、法人住民税、法人事業税、消費税すべて同様に、「確定申告は事業年度終了日の翌日から2か月以内」と覚えておくとよいでしょう。期限にあたる日が土曜日、日曜日、祝日などの場合は、その翌日(休み明けの平日)が期限となります。

申告期限と納付期限は同じ日です。一例として、会計年度が4月1日から3月31日までの場合は、申告期限・納付期限ともに5月31日となります。

なお、法人の納税には中間申告という制度があります。中間申告とは、簡単にいうと「税金の前払い制度」のことです。前事業年度の法人税額が20万円を超えた場合には、原則として法人税の中間申告を行わなければなりません。対象になるのは、株式会社や合同会社といった普通法人です。中間申告を行う企業側のメリットとして、確定申告時にまとめて納税する場合と比べて期中の税負担を平準化できるため、資金繰りの見通しを立てやすくなることがあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が確定申告をする際に提出が必要な書類

法人の確定申告では、申告する税ごとに定められた書類を提出する必要があります。申告する税金ごとの主な提出書類は下記のとおりです。

法人の確定申告で提出が必要な書類

| 申告する税金 | 主な提出書類 | ||

|---|---|---|---|

| 国税 | 法人税 |

|

|

| 消費税(課税事業者のみ) |

一般課税

簡易課税

|

||

| 地方税 | 法人住民税 | 道府県民税 |

|

| 市町村民税 |

|

||

| 法人事業税 |

|

||

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の確定申告の流れ

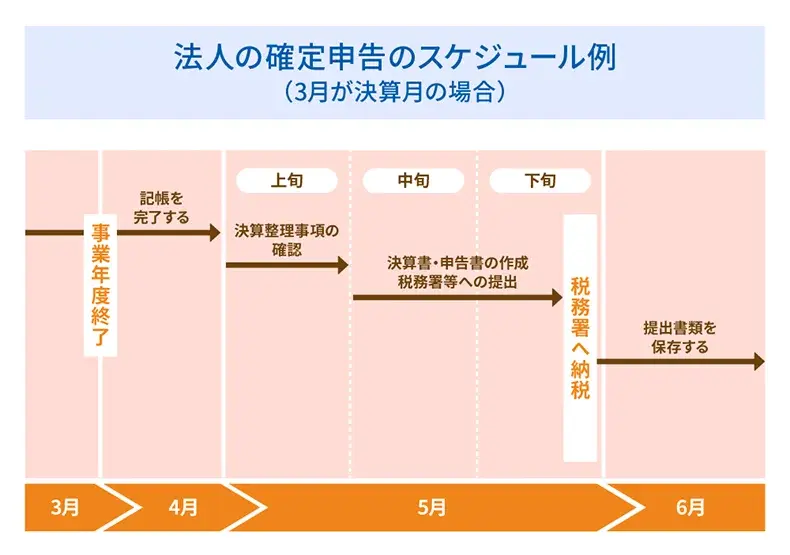

法人の確定申告は、具体的にはどのような流れで進めるのでしょうか。申告のために必要な準備から申告・納税まで順を追って説明します。

- 法人の確定申告の流れ

-

-

1.当期の取引を記帳する

-

2.決算整理事項を確認する

-

3.決算書を作成する

-

4.申告書を提出する

-

5.提出書類を保存する

-

1 当期の取引を記帳する

法人の決算と確定申告を行うには、まず、当期の記帳をすべて完了させなければなりません。決算は帳簿を基に進めます。決算前にまとめて記帳をしようとすると、作業量が膨大になるうえ、ミスも起こりやすくなります。そのため、日頃から取引をしっかり記帳しておくことが大切です。記帳が完了したら、帳簿のデータと実際の残高を突き合わせして、内容が合致するかどうかを確認しましょう。

2 決算整理事項を確認する

記帳作業がすべて完了したら、決算整理事項の確認が必要です。決算整理とは、事業年度をまたぐ取引について、当期分と来期分に分けて整理することです。具体的には、入金や支払いが来期になる取引などを確認し、決算整理仕訳を行い、帳簿を修正します。また、決算時の棚卸資産の残高を確認するために在庫を点検・計数する実地棚卸を行って売上原価を計算したり、固定資産の減価償却を行ったりします。

また、監査人による監査を行う場合の確認事項は、以下のとおりです。

- 決算整理時に監査人が確認する内容

-

- 現金や銀行口座などの残高確認

- 売掛金や買掛金の残高確認

- 借入金の残高確認

- 貸付金の確認

- 受取手形の実査

- 支払手形の確認

- 固定資産の実査

- 在庫の棚卸

3 決算書を作成する

続いては、企業の年間収支や財産状況をまとめた決算書を作成します。作成する書類としては、貸借対照表や損益計算書の他、必要な注記情報を記載した個別注記表などが挙げられます。会計ソフトを利用すれば、貸借対照表や損益計算書なども自動で作成可能です。

決算書として必要となるのは、以下のような書類です。

- 決算書として必要となる書類

-

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 株主資本等変動計算書(S/S)

- 個別注記表

- 勘定科目内訳明細書

- 事業概況説明書

4 申告書を提出する

決算書を作成した後は、決算書を基に税務申告に必要な申告書を作成し、法人税、法人住民税、法人事業税、消費税の確定申告を行います。各種税金の申告と納付の期限は、申告期限や課税期間について特別な届出などを行っていなければ、事業年度終了日の翌日から2か月以内と定められています。

また、税金の種類によって申告先が異なるため注意が必要です。例えば、法人税と消費税は所轄税務署に申告し、法人事業税と法人住民税は都道府県および市区町村に申告します。なお、地方消費税は地方税となりますが、国への消費税と併せて申告・納付するため、地方消費税の納付先も税務署となります。

5 提出書類を保存する

貸借対照表や損益計算書などの書類は、原則として税法上では7年、会社法では10年の保存が必要と定められています。保存しなければならない書類を確認したうえで、定められた期間はしっかり保管する必要があります。

なお、税務申告書、税務届出書などについて税法上の保存期間の定めはありませんが、これらは企業の歴史を示す資料ですので、決算書と共に保存しておくとよいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が確定申告しなかったときのペナルティは?

法人が確定申告の期限までに申告書を提出しなかった場合、どのようなペナルティが科される可能性があるのでしょうか。期限後に自ら申告した場合と、税務署に指摘されるまで申告しなかった場合に分けて解説します。

期限後に自ら申告した場合

申告書の提出の有無にかかわらず納付期限を過ぎてから納税を完了した場合には納付が遅れたこと自体に対するペナルティとして「延滞税」が課されます。納付期限の翌日から実際に納付した日までの日数に応じて延滞税が定められているため、期限を過ぎてしまった場合には、できるだけ速やかに確定申告を行うことが重要です。

延滞税の計算式

-

1.

納税した日が納期限の翌日から2か月以内の場合

延滞税の金額=納付すべき税額×延滞税の割合(原則年7.3%)×期限の翌日から完納までの日数÷365 -

2.

納税した日が納期限の翌日から2か月を経過した日以後の場合

延滞税の金額=1で計算した税額+納付すべき税額×延滞税の割合(原則年14.6%)×2か月を経過する日の翌日から完納までの日数÷365

- ※7.3%については(特例基準割合①+1%)、14.6%については(特例基準割合②+7.3%)と比較してそれぞれ低い税率が適用される(令和7年度 特例基準割合①2.4%、特例基準割合②8.7%)

また、期限内に申告しなかったことに対しては「無申告加算税」が課されます。無申告加算税の計算式は以下のとおりです。

- 無申告加算税の計算式

-

- 納めるべき税額のうち、50万円以下の部分に対する無申告加算税

無申告加算税=納めるべき税額×15% - 納めるべき税金のうち、50万円を超える部分に対する無申告加算税

無申告加算税=納めるべき税金×20%

- 納めるべき税額のうち、50万円以下の部分に対する無申告加算税

ただし、税務署から指摘される前に自主的に期限後申告をした場合、無申告加算税は原則として「納める税金×5%」に軽減されます。また、下記の要件を満たしていれば、期限後申告であっても無申告加算税は課されません。

- 無申告加算税が免除される要件

-

- 法定申告期限から1か月以内に自主的に申告している

- 期限後申告で納付すべき税金の全額を法定納期限(期限後申告の場合は申告書を提出した日)までに納付している

- 期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていない

税務署に指摘されるまで申告しなかった場合

自主的に期限後申告をしなかった場合には、税務調査が入る可能性があります。このようなケースでは、税務署が判断した納税額の決定に基づき、税金を納付しなければなりません。さらに、無申告かつその内容が特に悪質と判断された場合には、重加算税が課される可能性もあります。

- 重加算税の税率

-

- 申告書を提出していて過少申告をした場合は、重加算税(過少申告)として原則35%徴収

- 申告書を提出していない場合は、重加算税(無申告)として原則40%徴収

法人が確定申告を怠ることによって被るデメリットはこれだけではありません。取引先や金融機関からの信用が低下したり、融資の審査が厳しくなったりすることもありえます。企業としての信頼低下を招かないためにも、期限までに確実に確定申告と納税を完了させることが重要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人成りした年の確定申告の注意点

個人事業主が法人成りした場合、その年は法人と個人の収入に分けて確定申告を行う必要があります。法人成りした年の確定申告について注意したい点を見ていきましょう。

- 法人成りした年の確定申告の注意点

-

- 売上と経費は法人設立日の前後で区分

- 法人へ引き継げる資産の種類と引き継ぎ方法

- 役員報酬の確定申告も必要

売上と経費は法人設立日の前後で区分

売上や経費を、法人と個人事業主のどちらで申告するかは、法人を設立した日付を基準に判断します。売上や経費の入出金日ではなく、取引が行われた日付で判断する点に注意しましょう。

なお、法人設立にかかった費用(創立費)や、開業準備のために特別に支出した費用(開業費)に関しては、設立日前であっても法人の経費になります。創立費・開業費に含まれる主な費用はそれぞれ以下のとおりです。

- 創立費

-

- 法人設立用の印紙代や法人で使う印章購入費、登録免許税

- 司法書士に支払う設立登記手数料

- 定款作成の代行費用

- 法人設立に向けた打ち合わせ費用(会議費、交通費などを含む)

- 開業費

-

- 広告宣伝費

- 営業開始に関わる研修費用

- 市場調査費用

- 印鑑や名刺の作成費用

- そのほか開業準備のために特別に支出する費用

法人へ引き継げる資産の種類と引き継ぎ方法

個人事業主として保有していた資産を法人に引き継ぐ場合、引き継げる資産の種類と引き継ぎ方法が決められている点に注意しましょう。

- 個人事業から法人に引き継げる資産の例

-

- 商品や製品などの棚卸資産

- 事業で使う車やバイクなどの車両

- パソコンや冷暖房器具、デスクといった備品

- 内装費用や内部造作なども含んだ建物

- 法人への資産の引き継ぎ方法

-

- 譲渡:新しく設立する法人に資産を売却する

- 賃貸:資産を新たに設立する法人へと貸し出す

- 現物出資:資産を法人設立時の資本金にあてる

- 贈与:新たに設立する法人に資産を無償提供する

役員報酬の確定申告も必要

個人事業主が自分に給料を払うことはありませんが、法人成りしてから自分が受け取る役員報酬については、年末調整を行ったとしても、個人事業主時代の所得と合算して所得税の確定申告を行う必要があります。したがって、法人成りした年には「法人設立前に個人事業主として得た事業所得」と「法人設立後に受け取った役員報酬」を申告しなければなりません。役員報酬に関しては給与所得となるため、法人が源泉徴収票を発行します。所得税の確定申告書を提出する際には、この源泉徴収票の添付を求められます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の確定申告は自分でできる?

法人の確定申告を自分で行うことは不可能ではないものの、個人の確定申告と比べると作成すべき書類が多岐にわたるうえに、複雑な作業も伴います。多くの企業が税理士や会計事務所に確定申告書の作成を依頼しているのはこのためです。

売上規模が小さい法人や一人会社で、節税対策にこだわりがないようであれば、法人の確定申告を自力で進められる場合もあります。ただし、日々の経理業務が正確に行われていることが前提となります。

法人の確定申告をスムーズに行うには、専門家に依頼する、しないにかかわらず、日々の取引を漏れなく正確に記帳することが大切です。会計ソフトを利用して、効率的に経理業務を進めましょう。

法人の確定申告を自分でできるかについては、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

日々の帳簿付けを正確に行い、スムーズな確定申告につなげよう

法人は個人と比べて確定申告を行うべき税金が多岐にわたり、作成・提出すべき書類も個人より多くなります。法人の確定申告をスムーズに行うには、日々の取引を漏れなく正確に記帳する必要があります。帳簿に漏れや誤りがあれば、チェックや修正のために時間を費やすことになり、確定申告の期限に間に合わないといった事態にも陥りかねません。期限内に正確な確定申告書を作成するためにも、会計ソフトを活用して効率良く帳簿を作成することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

法人の確定申告の申告期限はいつまで?

申告期限や課税期間について特別な届出などを行っていなければ、法人税・法人住民税・法人事業税・消費税すべて同様に、確定申告は事業年度終了日の翌日から2か月以内となります。法人の確定申告は個人の所得税の確定申告のように、一律で決まった期限は設けられていません。申告期限については、詳しくはこちらをご確認ください。

法人の確定申告の流れとは?

法人の決算と確定申告を行うには、当期の記帳をすべて完了させ、決算整理事項の確認を行い、決算書を作成します。決算書をもとに税務申告に必要な申告書を作成し、法人税、法人住民税、法人事業税、消費税の確定申告を行います。法人の確定申告の流れについては、詳しくはこちらをご確認ください。

法人の確定申告をスムーズに行うポイントは?

確定申告をスムーズに行うポイントは、日々の取引を漏れなく正確に記帳することです。帳簿に記載漏れや計算ミスなどがあると、確定申告の期限に間に合わないような事態も起こる可能性があります。「弥生会計 Next」をはじめとする会計ソフトを使って、効率良く正確に帳簿を作成しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。