営業キャッシュ・フローとは?確認するポイントや改善方法を解説

更新

営業キャッシュ・フローとは、企業の営業活動による現金の収支を表したもので、経営状態を把握する指標のことです。営業キャッシュ・フローを確認すると、売上による現金収入や仕入・経費の支出などが把握でき、企業の経営状態を判断できます。

本記事では、営業キャッシュ・フローを確認するときのポイントや改善する方法について解説します。営業キャッシュ・フローの計算方法も紹介していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローは営業活動による現金収支を表し、経営状態を把握する指標

営業キャッシュ・フローは、企業の営業活動に伴う現金の収支を表したもので、経営状態を把握する指標です。営業キャッシュ・フローを確認することにより、売上による現金収入や仕入・経費の支出など、営業活動に伴う現金の動きを把握できます。営業キャッシュ・フローは、営業活動でどれだけの現金を生み出しているかを示し、事業の収益性や安定性を評価する重要な指標といえるでしょう。

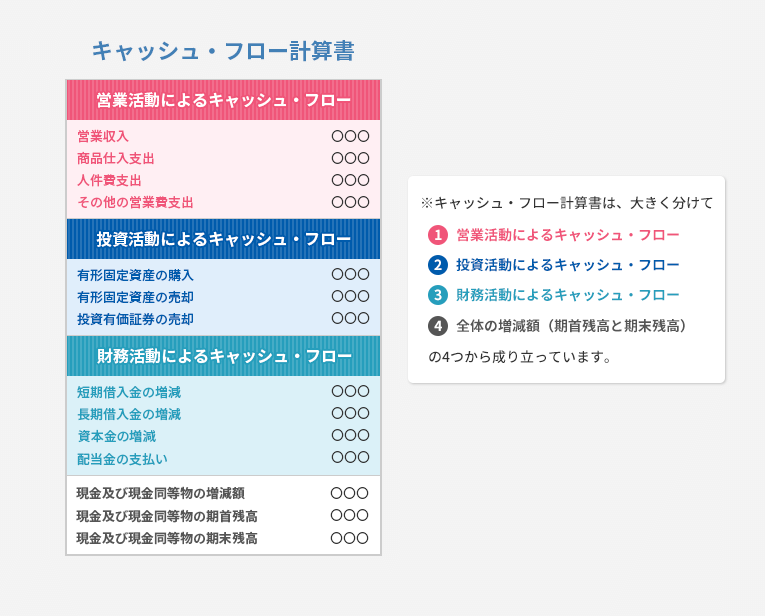

営業キャッシュ・フローは、財務諸表上では「営業活動によるキャッシュ・フロー」といいます。一定期間の企業の財務状況をまとめたキャッシュ・フロー計算書に記載される項目です。金融商品取引法が適用される上場企業などでは、貸借対照表や損益計算書と共に、決算時にキャッシュ・フロー計算書を作成することが義務付けられています。

なお、キャッシュ・フロー計算書の記載項目には営業活動によるキャッシュ・フローの他に、「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」も含まれます。

キャッシュ・フロー計算書の記載項目

キャッシュ・フロー計算書についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローの構成要素

営業キャッシュ・フローは、企業が営業活動を通じて得た現金収入から、現金支出を差し引いて算出されます。

営業キャッシュ・フローをプラスにする要素には、商品の販売やサービスの提供による現金収入、売掛金の回収、保険金収入などがあります。また、営業キャッシュ・フローをマイナスにする要素は、仕入や製造の支出、買掛金の支払、人件費・経費の支出、法人税等の支払です。以下に営業キャッシュ・フローをプラスにする要素、マイナスにする要素をそれぞれまとめました。

営業キャッシュ・フローの構成要素とプラス・マイナス要素

| 商品の販売・サービス提供による現金収入 | プラス |

| 売掛金の回収 | プラス |

| 保険金収入 | プラス |

| 商品などの仕入による現金支出 | マイナス |

| 現金支出の経費 | マイナス |

| 人件費の現金支出 | マイナス |

| 法人税等の支払 | マイナス |

営業キャッシュ・フローのプラスが大きいほど、営業活動でしっかりと収益を得られていることを意味します。そのため、事業の成長に注力したい場合は、営業キャッシュ・フローのプラスをできるだけ大きくすることが大切です。反対に、営業キャッシュ・フローがマイナスの場合、利益が出ない商品やサービスを販売・提供していたり、売上があるのに現金回収ができていなかったりするなど、何らかの問題を抱えている可能性があります。その場合、原因を突き止めたうえで、迅速に対応する必要があるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローを確認するときのポイント

前述のとおり、営業キャッシュ・フローの基本的な考え方は、プラスが大きければ営業活動がうまくいっている、マイナスであれば営業活動に何らかの改善すべき点があるというものです。ただし、営業キャッシュ・フローがプラスかマイナスかという一点で企業の経営状態の良し悪しを判断できるとは限りません。営業キャッシュ・フローを確認するときのポイントについて見ていきましょう。

減価償却費の割合が大きくないかを確認する

営業キャッシュ・フローを確認するときのポイントは、減価償却費の割合が大きくないかを確認することです。

営業キャッシュ・フローの計算方法には、後述するように直接法と間接法の2種類があります。直接法を用いた場合、減価償却費のような支出を伴わない費用(非現金支出費用)を考慮する必要はありません。その一方で、間接法では減価償却費が利益に加算されて計算されます。そのため、間接法では営業キャッシュ・フローがプラスであっても減価償却費の割合が多くなっているケースもあります。減価償却は、固定資産の購入費用を一定期間に配分し、期ごとに費用計上していくものであり、実際に現金を支払っているわけではないからです。

なお、営業キャッシュ・フローを確認するときには、一会計期間における事業活動の利益である税引前当期純利益が少なくなったり、マイナスになったりしていないか、加算されている減価償却費の割合が多くないかといった点も併せて確認することが大切です。

税引前当期純利益についてはこちらの記事で解説していますので、参考にしてください。

損益計算書の赤字が続いていないかを確認する

損益計算書の赤字が続いていないかを確認することも、営業キャッシュ・フローを確認するときのポイントの1つです。

営業キャッシュ・フローがマイナスだった場合は、一時的なものか、業績が悪化しているものかを見極める必要があります。例えば、売上が増えたことに伴う仕入量の増加や事業拡大のために増員した人件費など、企業の成長段階における先行した支出がある場合は、マイナスは一時的なものと考えられます。しかし、業績悪化によって営業キャッシュ・フローがマイナスになっているのであれば、早急に対応策を検討しなければなりません。

営業キャッシュ・フローがマイナスの要因を判断するには、営業キャッシュ・フローと損益計算書を見比べることが大切です。営業キャッシュ・フローがマイナスで、かつ損益計算書でも赤字が続いているようなら、業績の悪化が懸念されます。その一方で、営業キャッシュ・フローがマイナスでも、損益計算書上では黒字で売上が増加しているようなら、支出の内容が企業の成長段階における一時的なものなのかを確認する必要があるでしょう。

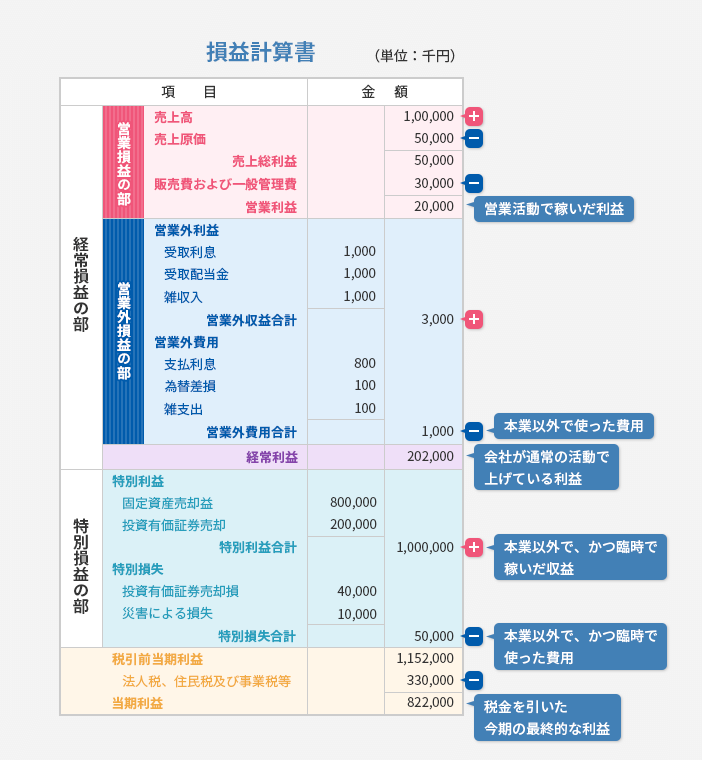

損益計算書の記載項目

損益計算書についてはこちらの記事で解説していますので、参考にしてください。

損益計算書の営業利益と比較して確認する

営業キャッシュ・フローを確認するときのポイントとして、損益計算書の営業利益と比較することもあげられます。

損益計算書の営業利益と営業キャッシュ・フローを比較することで、営業活動の現金収支の状況を把握できます。損益計算書における営業利益は、一会計期間内の営業活動による利益を表すのに対して、営業キャッシュ・フローは一会計期間内の営業活動による現金収支を表している点が両者の違いです。

営業活動が順調であれば、営業キャッシュ・フローも営業利益と同様に増加していきます。反対に、営業利益が増加しているにもかかわらず、営業キャッシュ・フローが減少しているようなら、売掛金の回収サイクルに問題がある可能性が高いでしょう。

営業利益についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローを改善する方法

営業キャッシュ・フローが減少している場合や、マイナスになっている場合は、どのようにして改善を図ればよいのでしょうか。営業キャッシュ・フローを改善する主な方法について見ていきましょう。

利益を増やす

営業キャッシュ・フローを改善するために最も効率的な方法は、利益を増やすことです。

利益を増やす主な方法として、以下のものがあげられます。

利益を増やす主な方法

- 売上を増加させる

- 粗利率を向上させる

- 原価や経費を見直す

- 材料や商品のロス・廃棄を削減する

ただし、利益を増やすために商品単価をむやみに上げると、売上や粗利率の向上につながるどころか、消費者が離れてしまうおそれがあります。また、売上原価を低くするために仕入先を変えれば、品質が低下する可能性も否定できません。こうした事態を避け、長期にわたって事業を持続していくためにも、どのような方策を講じるべきか慎重に判断することが大切です。

粗利・粗利率についてはこちらの記事で解説していますので、参考にしてください。

売上債権の早期回収を図る

売上債権の早期回収を図ることも、営業キャッシュ・フローを改善するうえで効果的な方法です。

売上債権とは、売上代金のうち未回収分のことを指し、売掛金や受取手形などが該当します。そもそも売上債権は、できるだけ早く回収すべきものです。そのため、新規取引先には早期回収が可能な契約条件を提示したり、既存の取引先には回収条件の見直しを交渉したりするといった働きかけを行う必要があります。また、日頃から売上債権の管理を徹底し、回収の遅延を防ぐことが大切です。

売掛金についてはこちらの記事で解説していますので、参考にしてください。

支払い条件を適正化する

営業キャッシュ・フローを改善する方法として、支払い条件を適正化することもあげられます。

売掛金は早期の回収が望ましい一方で、買掛金の支払に関しては可能な限り時期を遅らせるほうが、営業キャッシュ・フローの改善という観点においては効果的です。支払い条件を見直し、買掛金の支払を後払にすることで、営業キャッシュ・フローの改善につながる効果が期待できます。さらに、資金繰りに余裕をもたせたい場合には、無理のない範囲で支払サイクルを長く設定しましょう。

クレジットカードを活用する

支払にクレジットカードを活用し、決済分が後日まとめて口座から引き落とされるようにすることで、営業キャッシュ・フローの改善が期待できます。

現金の支出を翌月や翌々月に後ろ倒しにすることにより、実際に現金が出ていくタイミングを遅らせることができます。現金取引からクレジットカード決済に切り替えられるものがないか検討してみましょう。

不要な固定資産を適切に処分する

不要な固定資産を適切に処分することも、キャッシュ・フローの改善につながります。

必要以上に保有している設備や機器などを適宜売却することで、まとまった現金を得られる可能性があります。売却によって得た資金を事業拡大や債務返済にあて、経営改善に役立てることも可能です。一般的に、固定資産は時間が経過するほど価値が下がっていくため、不要な固定資産に関しては早めに処分を検討するべきでしょう。ただしキャッシュ・フロー計算書上は、固定資産の売却による収入は投資活動によるキャッシュ・フローに分類されます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローの計算方法

前述のとおり、営業キャッシュ・フローの計算方法には直接法と間接法の2つがあります。どちらの方法でも営業キャッシュ・フローの合計金額は同じになるものの、計算に使用する項目や得られる情報が異なる点に注意しましょう。

直接法による営業キャッシュ・フローの計算方法

直接法は、実際の現金の流れを主要な項目ごとに集計して表す方法です。

現金収入(現金販売や受け取った売掛金など、営業活動を通じて得た現金)の合計から、現金支出(仕入・給与支払・その他の営業に関する支払など)の合計を差し引くのが基本的な計算方法になります。

直接法のメリットとして、現金の流れを把握しやすい点があげられます。その一方で、すべての現金収支を正確に把握する必要があることから、記録や管理に手間がかかる点がデメリットです。取引の件数が多い企業や高頻度で取引が行われている企業においては、計算の負担が大きくなりやすい点に注意する必要があります。

間接法による営業キャッシュ・フローの計算方法

間接法は、税引前当期純利益(税引前利益)をスタートラインとして、項目ごとに現金の増減を表していく方法を指します。間接法による具体的な計算方法は以下のとおりです。

間接法による営業キャッシュ・フローの計算方法

-

1.税引前当期純利益を算出する

-

2.減価償却費、貸倒引当金など現金の増減に影響を与えない項目を調整する

-

3.営業活動に関係のない営業外損益や特別損益を調整する

-

4.売掛金・買掛金・在庫の増減など、営業活動に関する現金以外の項目を調整する

間接法のメリットは、直接法のように取引ごとのデータが不要で、損益計算書と貸借対照表があれば営業キャッシュ・フローを算出できる点です。また、現金の流れと利益の関係が明確になることも、間接法のメリットといえます。

その一方で、間接法は現金の流れが明示されないことや、現金取引に関する詳細な情報を把握しにくくなる点がデメリットです。さらに、減価償却が利益に加算されるため、営業キャッシュ・フローの実態がわかりにくくなる可能性もあります。

間接法についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

営業キャッシュ・フローを把握し、経営改善に活かそう

営業キャッシュ・フローは、キャッシュ・フロー計算書に記載される項目の1つで、営業活動でどれだけの現金が創出されているのか経営状態を把握する指標です。売上や利益を重視するのも大切なことですが、営業キャッシュ・フローを把握していないと資金繰りが悪化したり、黒字でありながら決済資金が不足して支払が滞り倒産する黒字倒産のリスクが高まったりする事態を招きかねません。中小企業にはキャッシュ・フロー計算書の作成は義務付けられていませんが、取引に伴う現金の流れを日頃からチェックするためにも、営業キャッシュ・フローの算出を習慣にしていくことをおすすめします。

会計ソフトで日々の取引を記帳していれば、いつ、どのような理由で、いくら現金が出入りしたかをより正確に把握できます。営業キャッシュ・フローを理解したうえで、経営改善に活かしていきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。