原価計算のやり方は?目的や計算方法、仕訳例を解説

更新

原価計算は、特に製造業において重要な意味を持ちます。原価計算が適切にできていなければ、製品の採算性を正しく把握できず、十分に利益を確保するための価格を設定することも難しくなってしまうからです。また原価計算は、今後の経営計画を立てるうえでも欠かせません。

本記事では、原価計算のやり方や目的、計算方法、仕訳例について解説します。原価を構成する3つの要素や、直接費と間接費の違い、固定費と変動費の違いについても触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

原価計算とは製品やサービスを作る過程でかかる費用を計算すること

原価計算とは、製品やサービスを作る過程でかかる費用を計算することです。製品を製造するために必要な材料費に加え、加工費、製造に関わった従業員の労務費、設備の減価償却費なども原価に含まれます。

なお、原価計算は企業の会計期間よりも短い期間で行います。企業の基本的な会計期間が1年間なのに対し、原価計算期間(原価計算を行う時間的な区切り)は、一般的に月初から月末までの1か月です。これは、日々製造する製品に対して、1年という長いスパンで原価計算を行っていると、価格設定や経営判断において後れを取ってしまうからです。このため、原価計算は1か月という短い期間で行われます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

原価計算の目的

原価計算には、大きく2つの目的があります。1つは、外部に情報提供をするための財務会計、もう1つは、自社の経営管理を行うための管理会計です。それぞれについて詳しく見ていきましょう。

財務会計のため

財務会計は、株主や金融機関、取引先、投資家などの利害関係者に、企業の財政状態や経営成績を報告するための会計活動のことです。報告に必要な貸借対照表や損益計算書を正しく作成するためには、適切な原価計算が不可欠になります。

管理会計のため

管理会計とは、企業内部に情報を提供し、経営者が自社の状況を把握して意思決定に役立てるために行う会計活動です。理想の原価と実際の原価を正しく比較し、コストダウンや製造工程の効率化に活かすために、原価計算が必要になります。

原価計算を行うことで、例えば外注か自社生産か、購入かリースかといった意思決定を、より正確に行うことが可能です。管理会計を目的とする場合、原価計算の結果を基に以下のようなことを行います。

管理会計を目的とした場合に行うこと

| 項目 | 内容 |

|---|---|

| 原価管理 | 目標とすべき原価を設定したうえで実際の原価と比較し、目標と実際の差の原因を分析し、コスト改善を行う |

| 価格計算 | 利益の確保と顧客の支持のバランスを考え、適切な販売価格を設定する |

| 予算管理 | 原価と利益目標を考えながら生産計画を策定し、実際と比較・分析して、目標に向けて行動を修正する |

| 経営計画 | 経営の基本計画を策定する。原価が大きく上下するような場合は、経営計画の見直しが必要 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

原価を構成する3つの要素

製品を作るためにかかる原価は大きく「材料費」「労務費」「経費」の3つの要素に分けられます。それぞれについて、詳しく見ていきましょう。

材料費(モノにかかる費用)

材料費とは製品を製造するために購入・消費した「物品」にかかる費用のことです。製品のメインとなる素材だけでなく、製造過程で消費される消耗品も含まれます。

例えばパン屋なら、以下のようなものの購入費は材料費にあたります。

パン屋の材料費例

- 小麦粉、イースト、砂糖、バター、塩などの食材

- パンの中に詰めるあんこやクリーム

- パンを包む透明なフィルムや包装袋

労務費(ヒトにかかる費用)

労務費とは、製品の製造に関わった従業員に支払う費用のことです。給与だけでなく、賞与や各種手当、社会保険料の会社負担分なども含まれます。

原価計算における労務費は、「製造に関わった人」の人件費のみであることに注意しましょう。例えば、店舗の販売スタッフの人件費は原価には含まれず、販売費及び一般管理費として計上します。

パン屋の労務費例

- 厨房でパンを焼く職人の給与

- 製造補助を行うアルバイトの時給

経費(その他の費用)

経費とは、製品を製造するためにかかったコストのうち、材料費と労務費に含まれないすべての費用のことです。工場の維持費や機械の稼働費などが該当します。

パン屋の経費例

- パンを焼くオーブンなどの減価償却費

- 厨房の水道光熱費

- オーブンのメンテナンス費用や修理代

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

直接費と間接費の違い

原価は、材料費、労務費、経費の3つの要素に加え、さらに直接費と間接費に分けて計上します。ここでいう間接費は、製造原価に含まれる製造間接費のことであり、管理部門の人件費や本社経費のような販売費及び一般管理費とは区別されます。

直接費とは、製品の製造に直接関わる費用のことです。例えば、どの製品に使われたかが明確な材料や部品の購入費、製造に直接関わった従業員の労務費などが含まれます。

それに対して、間接費はどの製品の製造にどれくらい消費されたのか、はっきり判別できない原価を指します。例えば、さまざまな製品に共通して使う塗料や潤滑油、工具の購入費などです。また、複数の製品を製造している設備の減価償却費も間接費にあたります。間接費は何らかの基準に基づき各製品原価に配分する必要がありますが、その配分処理のことを「配賦(はいふ)」と呼びます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

固定費と変動費の違い

3つの要素からなる原価を分類する方法として、固定費と変動費に分けるやり方もあります。利益計画の立案や損益分岐点の分析などでは、こちらの方法が採られることが一般的です。

変動費とは、売上や生産量、販売数に比例して増減する費用のことです。例えば、製品1個あたりの材料費や製品の運送費などが該当します。原価のうち、材料費や加工量に応じてかかる加工費や外注費などは変動費にあたります。

固定費は、売上高や生産量にかかわらず、常に一定の期間で発生する費用です。たとえ売上がゼロでも、固定費は必ずかかります。例えば、月給制の従業員の給与や福利厚生費、設備の減価償却費、工場の家賃などは固定費に区分されます。

固定費と変動費の違いについてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

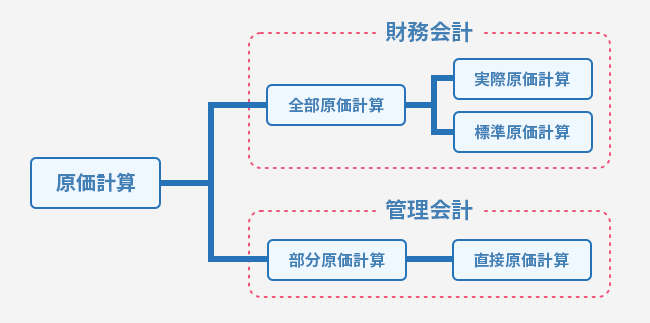

原価計算の種類

原価計算には、目的に応じていくつかの種類があります。ここからは、代表的な原価計算の種類について紹介していきます。

原価計算の種類

全部原価計算

全部原価計算は、製造にかかるすべての原価を集計して原価計算を行います。製造に関わる直接費と間接費のすべてを集計し、原価として考える方法です。さらに、全部原価計算の中には、「実際原価計算」と「標準原価計算」という2つの原価計算方法があります。

実際原価計算

実際原価計算とは、製品を製造するために実際にかかった費用に基づき、原価を計算する方法です。材料費など、製造時に発生した原価のみを計算するもので、製品を売るための販管費(販売費及び一般管理費)は含めません。原価管理を行う際には、多くの場合、実際原価計算で算出した原価を、後述する標準原価計算で算出する目標原価と比較・分析します。

標準原価計算

標準原価計算では、その製品を製造するために目標とすべき原価(標準原価)を算出します。標準原価を構成する材料費や労務費などの各費用の目標額を定めるため、過去の実績の分析や市場調査などが必要です。この標準原価計算を行うと予算策定に役立つうえ、実際にかかった原価と比較することで、コストダウンや工程の効率化の検討につながります。

部分原価計算

部分原価計算とは、製造に必要な費用の一部分だけを計算して原価を割り出す方法です。これによって、企業の各部門にかかる費用や粗利、生産性などを部分的に把握することができます。ただし、部分原価計算は社内管理のために行うものであり、財務会計目的には使用できません。

直接原価計算

直接原価計算とは、部分原価計算のうち変動費のみを原価として扱う方法です。工場の家賃や機械設備の減価償却費など、固定費は原価に含めません。変動費のみで原価計算を行うことによって、利益や予算を計算しやすくなります。部分原価計算の中で最もよく活用されるのが直接原価計算です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

原価計算の計算方法と仕訳方法

原価計算は、一般的に、「費目別原価計算」「部門別原価計算」「製品別原価計算」というステップで行われます。次のような条件を例にあげて、原価計算の流れと仕訳例について見ていきましょう。

製造にかかった原価の例

- 月初仕掛品(前月製造途中の原価):40万円

- 直接材料費(掛):30万円

- 間接材料費(掛):15万円

- 直接労務費(現金):40万円

- 間接労務費(現金):7万円

- 直接経費(現金):15万円

- 間接経費(現金):5万円

- 月末仕掛品(当月製造途中の原価):30万円

- 完成品:122万円(製品1:74万円、製品2:48万円)

STEP1. 費目別原価計算

費目別原価計算では、原価を材料費・労務費・経費の3要素に分け、それぞれをさらに直接費(仕掛品)と間接費(製造間接費)に分類します。つまり、費目は全部で6つに分けられることになります。

仕訳は以下のとおりです。

仕訳例:費目別原価計算

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料費 | 45万円 | 買掛金 | 45万円 |

| 労務費 | 47万円 | 現金 | 47万円 |

| 経費 | 20万円 | 現金 | 20万円 |

| 仕掛品 製造間接費 |

30万円 15万円 |

材料費 | 45万円 |

| 仕掛品 製造間接費 |

40万円 7万円 |

労務費 | 47万円 |

| 仕掛品 製造間接費 |

15万円 5万円 |

経費 | 20万円 |

STEP2. 部門別原価計算

部門別原価計算では、費目別原価計算で算出した間接費を各部門別に計算して把握し、その後、各製品原価に配賦します。部門別原価計算の目的は、どの部門がどれくらい間接費を使用しているのかを計算し、コストを割り振ることです。部門は、加工部門や組立部門などの分け方が一般的です。また、配賦方法は、材料費なら使用量、光熱費なら部門ごとの専有面積など、費目ごとに合理的な基準を設定します。

仕訳例:部門別原価計算

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 加工部門費 | 10万円 | 製造間接費 | 15万円 |

| 組立部門費 | 5万円 | ||

| 加工部門費 | 2万円 | 製造間接費 | 7万円 |

| 組立部門費 | 5万円 | ||

| 加工部門費 | 3万円 | 製造間接費 | 5万円 |

| 組立部門費 | 2万円 |

STEP3. 製品別原価計算

費目別原価計算で算出した直接費と、部門別原価計算で部門別に配賦した間接費から、製品ごとの原価を計算します。各部門に配賦した製造間接費を仕掛品勘定に振り替えます。

仕訳例:部門の仕掛品振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 27万円 | 加工部門費 | 15万円 |

| 組立部門費 | 12万円 |

その後、それぞれの製造指図書(注文書)を基に、製品ごとに原価を計算します。個別の製品を製造するための原価を製品製造原価と呼びます。また、各製品が完成した分だけ仕掛品勘定から製品勘定に振り替えが必要です。その際に、月初仕掛品と月末仕掛品を考慮します。

仕訳例:製品製造原価の振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品1 | 74万円 | 仕掛品 | 122万円 |

| 製品2 | 48万円 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

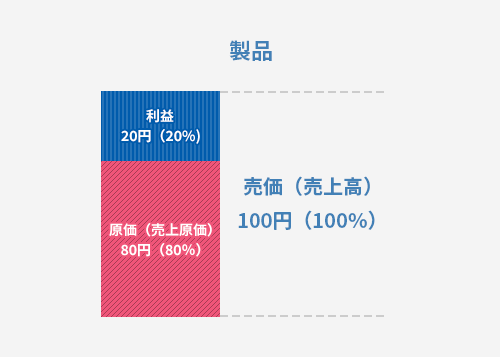

原価率とは

事業を営むうえでは、原価率を意識する必要があります。原価率とは、売上高における原価の割合を示す数字です。原価率が高すぎると、多くの売上を上げても利益が少なく、経営にとって良い影響は少ないでしょう。

それに対して、原価率が低すぎると、材料や品質にかけるコストが不十分となり、「値段の割に品質が悪い」と消費者が製品に不満を抱く可能性があります。原価率を把握し、適切にコントロールすることは、企業の利益の確保や健全な経営につながります。

原価率の計算方法

原価率は、以下の式で算出することができます。

原価率の算出方法

原価率(%)=原価(売上原価)÷売上高×100

売上原価とは、期中に販売した商品を仕入れたり製造したりする際にかかった費用のことです。一般的に、仕入れた商品の費用から期末の棚卸資産を差し引いて求められます。

売上原価の算出方法

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

例えば、原価が80円で、売上高が100円なら、原価率の計算は以下のようになります。

80円÷100円×100=80%

業種別原価率の平均値

原価率は、業種によっても違いがあります。例えば、経済産業省「2025年企業活動基本調査速報(2024年度実績)![]() 」によれば、2024年度の原価率の平均は、製造業が80.0%、卸売業が86.2%、小売業が68.7%です。

」によれば、2024年度の原価率の平均は、製造業が80.0%、卸売業が86.2%、小売業が68.7%です。

ただし、上記はあくまでも業種別の目安です。それぞれの企業の経営方針や、取り扱う製品やサービスなどによって原価率は変わります。これまでの原価率の推移なども参考に、自社にとって最適な原価率を検討することが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

原価計算を正しく理解して経営に活用しよう

原価計算は、外部に情報提供をする財務会計のためにも、自社の経営管理を行うための管理会計のためにも必要不可欠です。原価計算によって利益やコストを正しく認識できれば、適正な価格設定にもつながります。

原価計算には、企業の規模や製品、製造過程、配賦の考え方など、複雑な要素が多くあります。正確な原価計算の方法を理解し、利益につながるようしっかりと準備を行いましょう。原価計算などの会計業務を効率化するなら、会計ソフトの導入がおすすめです。

弥生のクラウド会計ソフト「弥生会計 Next」なら、簿記や会計の専門知識がなくても、かんたん操作と自動化で、スムーズに仕訳ができます。さらに、入力したデータを基に、決算書もかんたんに作成可能です。原価を正しく把握するために、自社に合った会計ソフトの導入を検討してみてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

原価計算の目的は?

原価計算には、外部に情報提供をする財務会計を目的とする場合と、自社の経営管理を行うための管理会計を目的とする場合があります。財務会計において、外部の利害関係者に企業の財務状況や経営成績を報告するための財務諸表を正しく作成するには、原価計算が必要不可欠です。経営管理においては、原価管理や適切な製品価格の設定、予算管理、経営計画の策定を行うために、原価計算が必要になります。

原価の3要素とは?

原価は、「材料費」「労務費」「経費」という大きく3つの要素に分けられます。材料費とは、その製品を製造するために必要な材料を購入した費用のこと。労務費とは、製品の製造に関わった従業員の賃金。経費とは、製品の製造にかかったコストのうち、材料費・労務費に含まれないすべての費用を指します。

原価計算の計算方法は?

原価計算は、一般的に「費目別原価計算」「部門別原価計算」「製品別原価計算」というステップで行われます。「費目別原価計算」とは、原価を材料費・労務費・経費の3要素に分けたうえで、それぞれ直接費と間接費に分類するものです。次の「部門別原価計算」では、費目別原価計算で算出した間接費を各部門別に計算して把握し、その後、各製品原価に配賦します。最後に「製品別原価計算」で、費目別原価計算で算出した直接費と、部門別原価計算で配賦した間接費から、製品ごとの原価を計算します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。