法人でも青色申告できる?申告のメリットや必要な手続きを解説

更新

法人は、事業年度ごとに、法人税の確定申告を行う必要があります。その一方で、個人事業主の所得税の確定申告には、「青色申告」と「白色申告」があり、青色申告を行うとさまざまな特典が受けられます。では、法人の確定申告でも青色申告は可能なのでしょうか。

本記事では、法人の青色申告について、具体的なメリットやデメリット、青色申告の手続き方法についてわかりやすく解説しています。青色申告をしない場合の対応や、個人事業主が法人成りする場合の注意点にも触れていますので、ぜひ参考にしてください。

📖この記事でわかること

・法人の青色申告の申請方法

青色申告によって申告書を提出しようとする事業年度開始の日の前日までに、所轄税務署への持参、郵送、e-Taxのいずれかの方法で「青色申告の承認申請書」を提出する必要があります。新たに会社を設立した場合は、設立初年度から青色申告を行う場合には、設立から3か月以内と第1期事業年度終了日の前日のいずれか早い日に提出します。・法人が青色申告するメリット

法人が青色申告を行う場合のメリットは主に3つです。まず、欠損金の繰越控除が認められており、赤字が出た場合でも将来の黒字と相殺することで法人税の負担を軽減できます。次に、欠損金の繰り戻しによって、前事業年度に納付した法人税の還付を受けられる場合があります。さらに、取得価額が30万円未満の減価償却資産については、一定の要件を満たすことで一括して経費計上でき、早期の費用化による節税が可能です。・法人の青色申告を効率化する方法

白色申告に比べて手続きが複雑になりがちな青色申告では、日々の会計業務を効率よく進め、正確な決算書を作成することがポイントとなります。だれでもかんたんに経理業務がはじめられる、中小企業向けクラウド会計ソフト「弥生会計 Next」なら、請求書発行、経費精算、帳簿・決算書の作成まで、これひとつで効率化できます。今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人でも青色申告できる?

個人事業主の所得に所得税がかかるように、法人も事業によって得た所得に応じて法人税を納めなければなりません。法人は事業年度ごとに決算を行い、確定した決算に基づいて法人税などを計算して確定申告を行います。

個人も法人も、確定申告には「青色申告」と「白色申告」の2種類の方法があります。青色申告と聞くと、個人事業主の確定申告をイメージする方が多いかもしれませんが、法人でももちろん青色申告は可能です。

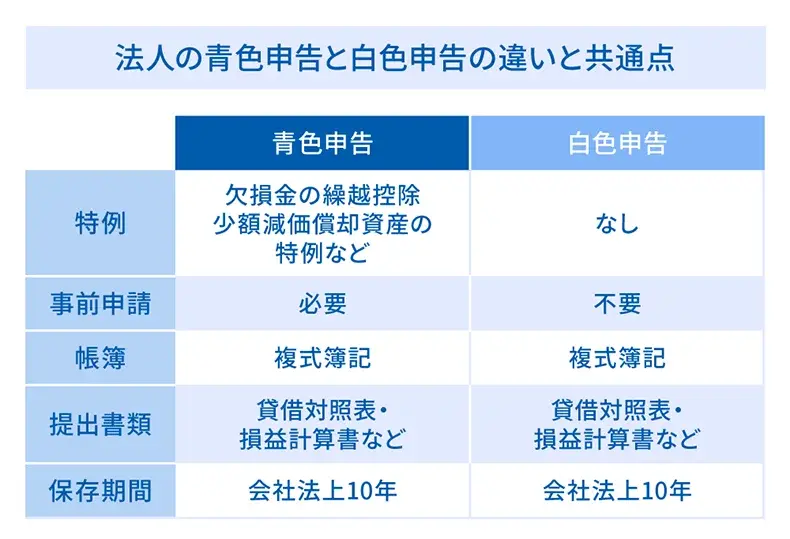

青色申告と白色申告は、適用できる税務上の特例や手続きに違いがあります。青色申告では、欠損金の繰越控除や欠損金の繰戻還付、少額減価償却資産の特例など、税務上のさまざまなメリットを受けることができます。一方、白色申告の場合はこれらの特例を利用することができません。

なお、法人は白色申告であっても決算書の作成が必要です。実務上は複式簿記による記帳が前提となるため、特に法人の場合は手間という面では青色申告も白色申告もほとんど違いはありません。

青色申告と白色申告の違い

節税効果を考えるなら、青色申告を行うのがおすすめです。ただし、青色申告を行うには事前に税務署に申請を行い、承認を受ける必要があります。青色申告の申請手続きは、税務署に「青色申告の承認申請書」を提出するだけで手数料もかかりませんが、申請期限が定められています。そのため、会社を設立したら、早めに青色申告の申請を済ませておくといいでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の「青色申告の承認申請書」の提出期限

法人が青色申告の承認を受けるには、基本的に、青色申告によって申告書を提出しようとする事業年度開始の日の前日までに「青色申告の承認申請書」を提出する必要があります。例えば、事業年度の開始日が4月1日の法人が、次の事業年度から青色申告を行いたい場合、申請書の提出期限は事業年度開始前の3月31日となります。

新たに会社を設立した場合は、設立から3か月以内と第1期事業年度終了日の前日のいずれか早い日に「青色申告の承認申請書」を提出します。会社設立後3か月以内に1期目の事業年度が終わる場合は、事業年度終了日の前日が提出期限です。例えば、設立日が4月1日の会社が決算日を5月31日に設定した場合、「青色申告の承認申請書」を5月30日までに提出しなければなりません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の「青色申告の承認申請書」の書き方・提出方法

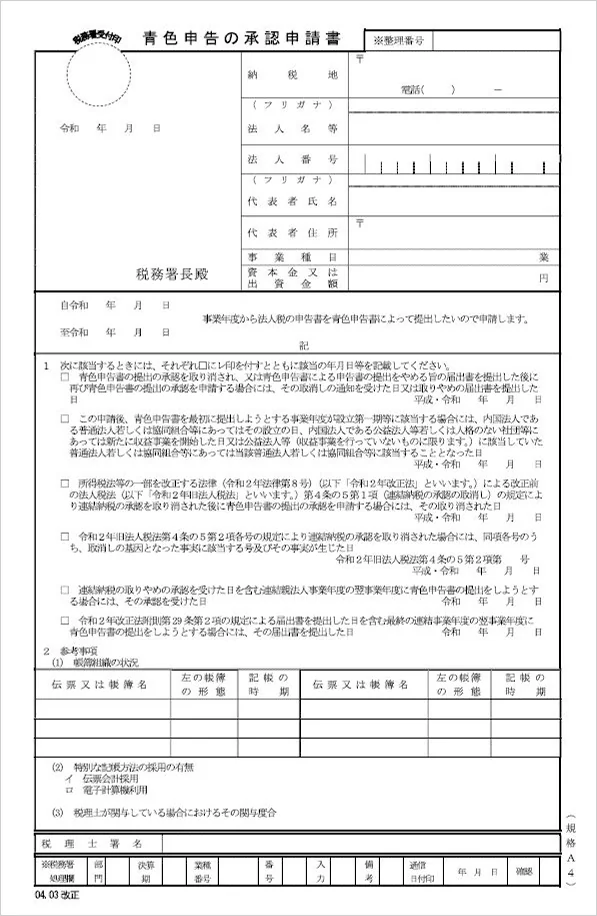

「青色申告の承認申請書」の提出方法は、所轄税務署への持参、郵送、e-Taxのいずれかです。「青色申告の承認申請書」の書き方はそれほど難しいものではありません。記載項目ごとに、具体的な書き方を見ていきましょう。

-

※国税庁「[手続名]青色申告書の承認の申請

」

」

提出年月日

提出年月日の項目には、申請書の提出日を記載します。窓口提出なら税務署に提出する日、郵送での提出なら発送する日です。

所轄税務署

「税務署長殿」の前に、納税地(本店所在地)を所轄する税務署を記載します。所轄税務署は、国税庁のWebサイトで調べることができます。

納税地

納税地の項目には、会社の本店所在地と電話番号を記入します。固定電話を設置していない場合は、携帯電話の番号でも問題ありません。

法人名等、法人番号

法人名等の項目には、法人の名称を記載します。法人番号については、提出時点で指定を受けていない場合は、記載の必要はありません。法人番号は、国税庁の「法人番号公表サイト」でも確認ができます。

代表者氏名、代表者住所

代表者氏名と代表者住所の欄に記載します。押印は必要ありません。

事業種目、資本金又は出資金額

事業種目の項目には、定款に記載されている事業目的のうち主なものを記載します。資本金の項目には、登記上の資本金の金額を記載しましょう。

事業年度の自令和年月日、至令和年月日

青色申告を開始したい事業年度の開始日と終了日を記載します。会社を設立して、1期目から青色申告を行いたい場合は、設立日が事業年度開始日になります。

最初の事業年度から青色申告を開始するか否かのチェック欄

会社設立後、最初の事業年度から青色申告を開始したい場合は、2つめの「この申告後、青色申告を最初に提出しようとする…」の項にチェックを入れます。日付欄には、会社設立年月日を記入しましょう。

帳簿組織の状況

帳簿の中でも、主要簿と呼ばれる総勘定元帳と仕訳帳は、青色申告では作成が必須となります。「伝票又は帳簿名」の欄には、まず総勘定元帳と仕訳帳を記入しましょう。その他、現金出納帳や預金出納帳などの帳簿を作成する場合は、それらについても記載します。

「左の帳簿の形態」欄は、実態に即した内容を記載します。例えば、クラウドサービスやソフトウェアを使用する場合は「会計ソフト」、その他の方法なら、実態に合わせて「ノート」「エクセル」などと記入しましょう。

その隣の「記帳の時期」欄は、記帳を記入・更新するタイミングについて記載する項目です。「毎年」「四半期毎」「毎月」「毎週」「随時」など、こちらも実態に合わせて記載します。あくまで申請書提出時の予定なので、その後、業務の都合によって変更しても問題はありません。

特別な記帳方法の採用の有無

クラウドサービスやソフトウェアを使う場合は、「ロ 電子計算機利用」にチェックを入れます。それ以外の場合は、チェックなしで問題ありません。

税理士が関与している場合における関与度合

税理士の関与について記載する項目です。税理士に会社の会計業務を依頼している場合は、どのように記載すべきかを確認するといいでしょう。依頼している内容によって、例えば「伝票整理からの一切の事務」「記帳から総勘定元帳作成まで一切の事務」などと記載します。

税理士署名

申請書を税理士が作成した場合は、その税理士の自筆による署名が必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が青色申告の承認申請書を提出しなかった場合は?

「青色申告の承認申請書」を提出しなかった場合や提出期限に間に合わなかった場合、その事業年度は青色申告ができず、白色申告となります。

法人が白色申告を選択するデメリットは、青色申告による節税効果を受けられない点です。欠損金の繰越控除や法人税の還付、少額減価償却資産の特例などは白色申告では適用されません。また、賃上げを行った法人の法人税を軽減する「賃上げ促進税制」も、青色申告法人のみが対象です。

なお、白色申告でも法人は決算書等の作成が必要です。法人の決算書作成には複式簿記が必須のため、白色申告であっても法人の場合は複式簿記が必須となります。そのため、特段の理由がない限り、法人では青色申告を選択するのが一般的です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が青色申告を行う3つのメリット

法人が青色申告を行うと、以下にあげる3つの節税メリットを享受できます。それぞれについて詳しく説明します。

- 法人が青色申告を行う3つのメリット

-

- 欠損金の繰越控除ができる

- 欠損金の繰り戻しによる法人税の還付ができる

- 30万円未満の減価償却資産については一括で経費にできる

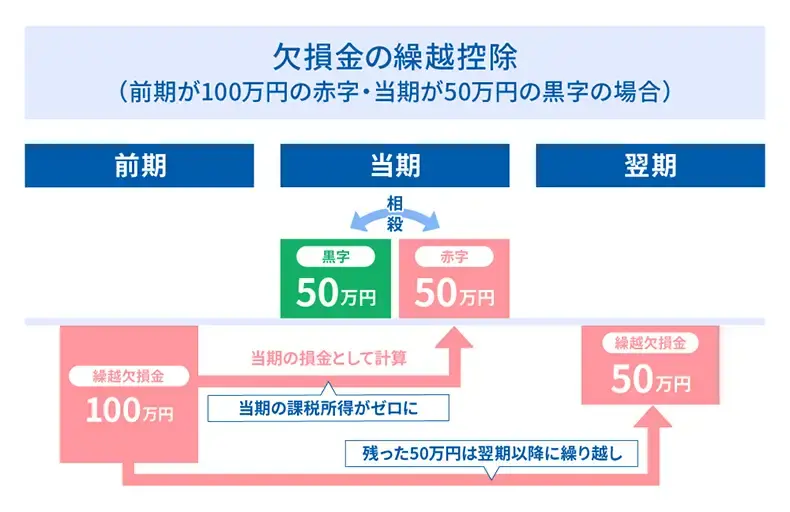

欠損金の繰越控除ができる

欠損金の繰越控除ができる点は、法人が青色申告を行うメリットの1つです。欠損金の繰越控除とは、その期に生じた赤字を、翌期以降の黒字と相殺できる制度です。青色申告を行っている法人は、赤字を最大で10年(2018年4月1日前に開始した事業年度における赤字は9年)繰り越すことができます。

例えば、前期に100万円の赤字が出て、当期が50万円の黒字だったとしましょう。この場合、欠損金の繰越控除が適用されれば、100万円の赤字と50万円の黒字が相殺され、資本金が1億円以下の中小企業の場合は、当期課税所得はゼロになるため法人税はかかりません。さらに、次の期も黒字だった場合は、残っている赤字分の50万円と相殺できるため、法人税額を少なくすることができます。

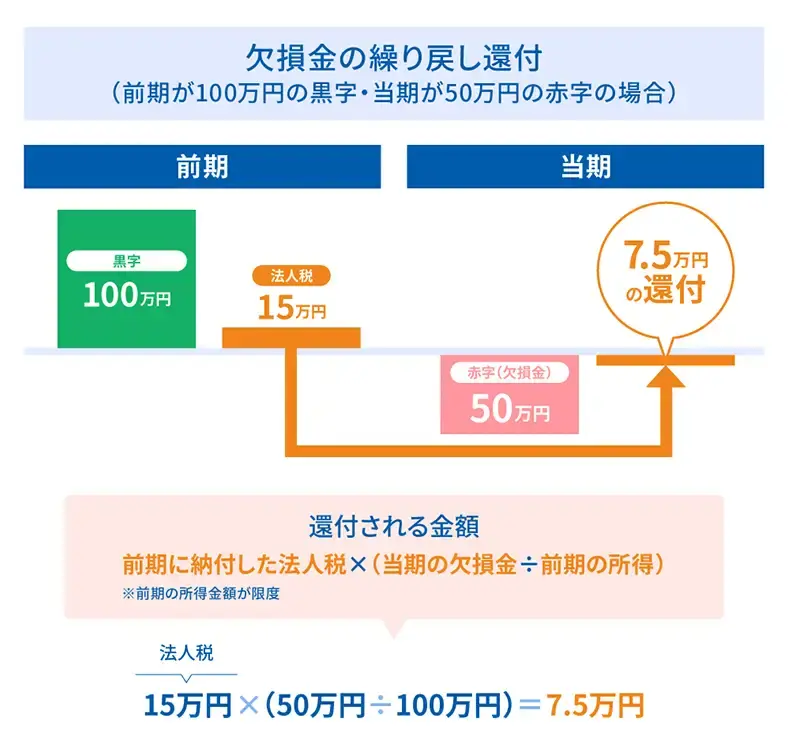

欠損金の繰り戻しによる法人税の還付ができる

法人は、青色申告を行うことで、欠損金の繰り戻しによる法人税の還付ができます。青色申告をしている資本金1億円以下の中小企業であれば、赤字が出たときに、繰り越しではなく繰り戻しを選択することも可能です。欠損金の繰り戻しとは、当期の赤字を前期の黒字と相殺することです。これにより、当期の赤字分を前期の所得から差し引き、それによって納め過ぎとなった前期の税金が還付されます。

30万円未満の減価償却資産については一括で経費にできる

30万円未満の減価償却資産を一括で経費にできる点も、法人が青色申告を行うメリットです。税法上、取得価額が10万円以上のものを購入した場合は固定資産とみなされ、法定耐用年数に応じて減価償却を行う必要があります。

ただし、青色申告をしている中小企業などは、年間300万円を限度として、取得価額30万円未満の減価償却資産を一括で経費計上できる特例があります。経費計上できる額が増えれば、その分課税所得が減り、法人税額を抑えることができます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人が青色申告を行うデメリット

青色申告では、正規の簿記の原則に従って、帳簿を作成する必要があります。正規の簿記の原則とは、正確な会計帳簿の作成とそれに基づいて財務諸表を作成するという原則です。会計帳簿の作成には一般的に複式簿記を用います。

複式簿記とは、1つの取引を「借方」「貸方」の側面に分け、複数の勘定科目を使って帳簿に記録する方法です。

白色申告では、複式簿記よりもシンプルな「単式簿記」による記帳が認められています。青色申告ではそれが認められないため、簿記の知識がないと、「帳簿付けが難しくて手間がかかりそう」とマイナスイメージを抱くかもしれません。

しかし、会社は事業年度ごとに必ず決算を行い、決算書を作成しなければなりません。1事業年度の収支をまとめて決算を行うには、日々の帳簿付けが必要不可欠です。また、青色申告で必要な複式簿記による帳簿も、会計ソフトを利用すれば簿記の知識がなくてもスムーズに作成できます。青色申告で得られる節税メリットを考えれば、帳簿付けの手間は、さほど大きなデメリットとはいえないでしょう。

借方と貸方については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

個人事業主が法人成りする場合の青色申告の注意点

個人事業主が法人成りした場合の青色申告について、いくつか注意しておきたい点があります。次の3点に関しては、初年度の注意点として必ず押さえておきましょう。

- 個人事業主が法人成りする場合の青色申告の注意点

-

- 法人成りした年度は法人と個人を分けて確定申告が必要

- 法人は青色申告特別控除が適用されない

- 法人税の確定申告期限は決算日で決まる

法人成りした年度は法人と個人を分けて確定申告が必要

法人成りした初年度は、「個人事業主だった期間」と「法人として運営している期間」に分けて2つの確定申告を行うことになります。売上・経費に関しても、個人事業から法人に切り替わった年月日を基準として明確に分けることが重要です。

売上や経費の区分けは、入金・出金日でなく取引が行われた日付に基づいて判断します。例えば、7月1日に法人を設立した場合、6月30日までに行われた取引は個人事業主としての売上・経費です。7月以降に法人口座において、6月30日までの取引の入金・出金が発生したとしても、法人の売上や経費にはなりません。取引が行われた日が基準になります。

法人は青色申告特別控除が適用されない

法人の青色申告には、青色申告特別控除が適用されません。個人事業主が青色申告を行った場合、所定の条件を満たしていれば最大65万円の所得控除を受けられます。ただし、これは個人の所得税に限り適用される特典です。法人には法人税制が適用されることから、青色申告特別控除そのものが存在しない点を理解しておきましょう。

法人税の確定申告期限は決算日で決まる

法人税の確定申告は、事業年度の終了日(つまり決算日)の翌日から2か月以内が期限です。個人の所得税に関しては、確定申告書の提出期間が原則として2月16日から3月15日と定められています。これに対して、法人は決算日によって期限が決まります。

個人事業主で白色申告していた場合は、法人成りして青色申告をするとなると、複式簿記による帳簿や事業年度ごとの決算書の作成など、経理業務が複雑に感じるかもしれません。会計ソフトを利用すれば、簿記の知識がなくても複式簿記による帳簿が可能で、日々の帳簿付けが効率化されます。節税メリットを考えると、会計ソフトを導入して経理業務を軽減しつつ、青色申告を選ぶことをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の青色申告のメリットを活かすには、会計業務の効率化がポイント

法人が青色申告を行うことによって、欠損金の繰越控除やそれに伴う法人税の還付、少額減価償却資産の特例などの特典を活用できます。その一方で、法人の申告には正確な会計帳簿の作成とそれに基づく財務諸表の作成が必要になることから、白色申告よりも会計業務が複雑になりがちです。青色申告のメリット面を活かすには、日々の会計業務をいかに効率化するかがポイントになるでしょう。会計ソフトを活用して日々の記帳を効率良く行い、法人の青色申告をスムーズに進めるための準備を整えてみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

法人でも青色申告はできる?

法人が確定申告に際して青色申告を選択することはもちろん可能です。確定申告に青色申告と白色申告の2種類がある点は、法人・個人共に共通しています。白色申告では単式簿記・複式簿記のいずれかを選択できますが、青色申告では複式簿記に基づいて会計帳簿を作成しなければなりません。

法人は事業年度ごとに必ず決算を行い、決算書を作成することが義務づけられています。白色申告では単式簿記が認められるといっても決算書等の作成には複式簿記が欠かせないことから、法人が白色申告を選択したとしても、結局複式簿記による帳簿作成は必須です。

法人の青色申告については、詳しくはこちらをご確認ください。

法人が青色申告するメリットは?

法人が青色申告を選択することで得られるメリットとして、欠損金の繰越控除やそれに伴う法人税の還付、少額減価償却資産の特例が適用されることがあげられます。なお、個人事業主が青色申告をする場合には最大65万円の青色申告特別控除が適用されますが、法人にはこうした特別控除が設けられていないため注意しましょう。

法人の青色申告のメリットについては、詳しくはこちらをご確認ください。

法人の青色申告の手続き方法は?

法人が青色申告を行うには、青色申告によって申告書を提出しようとする事業年度開始の日の前日までに「青色申告の承認申請書」を提出する必要があります。新たに会社を設立した場合は、会社設立から3か月を経過した日の前日までに提出します。「青色申告の承認申請書」は、所轄の税務署へ持参もしくは郵送するか、e-Taxのいずれかの方法で提出しなければなりません。

法人の青色申告の手続き方法については、詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。