一括償却資産とは?少額減価償却資産との違いや仕訳方法を解説

更新

耐用年数に応じて、分割して費用計上する減価償却は、会計処理を行ううえで混乱しやすいところです。一括償却資産(いっかつしょうきゃくしさん)は、少額減価償却資産などと同様に、間違いやすい減価償却の方法ですので、しっかりと確認しておきましょう。

本記事では一括償却資産について、そのメリット・デメリットや少額減価償却資産との違い、仕訳の方法について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

一括償却資産とは、減価償却に関するルールの1つ

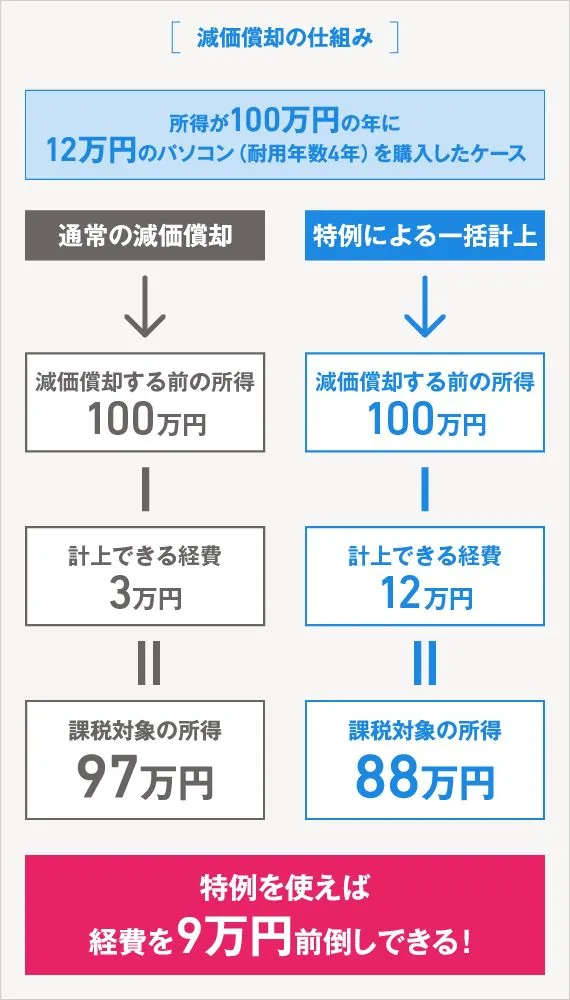

一括償却資産とは「取得価格が10万円以上20万円未満の減価償却資産(国外リース資産やリース資産、少額な減価償却資産を除く)は、個別の減価償却をせずに、使用を開始した年から3年間にわたって、その年に一括償却資産に計上した資産の取得価額の合計額の3分の1を必要経費にできる」というもので、減価償却に関するルールの1つです。

同じように減価償却に関わるルールとしては、少額減価償却資産の特例があります。こちらは中小企業者等にのみ認められる特例で、「取得価額が10万円以上40万円未満(2026年3月31日までの取得価額30万円未満)の減価償却資産について、一定要件のもとに、全額を購入年の経費に計上できる」とするものです。

減価償却のルールとは?

減価償却とは、使用することで価値が減少する固定資産を、固定資産の耐用年数に応じて分割して経費に計上する会計処理の方法です。

工場の機械や車などは、使用しているうちに徐々に価値が下がっていきます。そのような固定資産の取得価額を、全額購入年の費用として計上してしまっては、収益と費用の関係が正しく反映されません。そのため、取得価額・耐用年数が一定以上の固定資産は「減価償却資産」とされ、耐用年数に応じて減価償却を行うことがルールとなっています。

一括償却資産にあてはまるケースとは?

減価償却のルールは、取得価格が10万円以上かつ耐用年数が1年以上の固定資産を減価償却資産として、減価償却を行うというものです。

ただし、取得価額が10万円以上20万円未満のものは一括償却資産にあたるため、一括償却資産として3年で一括償却を行うか、通常の減価償却を行うかを選択することができます。

さらに、青色申告をしている中小企業者等であれば、取得価額が40万円未満(2026年3月31日までの取得価額30万円未満)の減価償却資産については、年300万円を限度として全額を購入した年の費用として計上できる「少額減価償却資産の特例」を適用することも可能です。

例えば、仕事用にパソコンを1台買った場合の会計処理の方法としては、次のような選択肢から選ぶことが可能です。なお、新品を買った場合も中古を買った場合も、会計処理の選択肢は新品と同じです。

パソコンの取得価額が10万円未満

- 「消耗品費」などの勘定科目を使い、全額を購入した年の費用として計上する

パソコンの取得価額が10万円以上20万円未満だった場合

- 通常の減価償却を行う

- 一括償却資産として、3年で一括償却を行う

- 少額減価償却資産の特例の適用を受け、全額を購入した年の費用として計上する

(※青色申告をしている中小企業者等である場合。年300万円まで。)

パソコンの取得価額が20万円以上40万円未満(2026年3月31日までの取得価額30万円未満)だった場合

- 通常の減価償却を行う

- 少額減価償却資産の特例の適用を受け、全額を購入した年の費用として計上する

(※青色申告をしている中小企業者等である場合。年300万円まで。)

パソコンの取得価額が40万円以上(2026年3月31日までの取得価額30万円以上)だった場合

- 通常の減価償却を行う

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

一括償却資産として扱うメリット・デメリットとは?

取得価額が10万円以上20万円未満の固定資産を一括償却資産として扱うメリット・デメリットには、以下のようなものがあります。メリットとデメリットを比較して、一括償却資産として扱うかどうかを決める参考にしてください。

一括償却資産として扱うメリット

取得価額が10万円以上20万円未満の固定資産を一括償却資産として扱うメリットは、大きく分けて次の4つが挙げられます。

法定耐用年数より短期間で減価償却できる

20万円未満の固定資産の耐用年数は、3年を超えるものがほとんどです。ですが、一括償却資産として会計処理することで、通常の減価償却を行うより短期間で取得価額の全額を経費に計上できます。これにより、早期に減価償却による減税効果を享受できることになります。

償却資産税の申告対象資産にならない

減価償却の対象となる「償却資産」を同一市町村に150万円分以上保有していると、固定資産税の一種である償却資産税が課されてしまいます。しかし、一括償却資産として会計処理したものについては、償却資産税の課税対象になりません。ですから、償却資産税対策になります。

会計処理が簡単

固定資産を一括償却資産として扱うメリットは、通常の減価償却に比べて会計処理に手間がかからないことです。これにより、事務処理の負担が軽減されます。

適用条件がなく、誰でも利用できる

少額減価償却資産を利用できるのは青色申告を行っている中小企業者等のみに限られており、年間300万円までという上限もあります。しかし、一括償却資産は利用条件がないので、青色申告を行っているかどうかや企業規模にかかわらず、誰でも利用できるのがメリットです。個人の場合で雑所得でも適用可能となります。

一括償却資産として扱うデメリット

取得価額が10万円以上20万円未満の固定資産を一括償却資産として扱うデメリットは次のとおりです。

利益が下がる

一括償却資産として処理すると、通常の減価償却を行うより短期間で取得価額の全額を経費に計上できますが、1年あたりに計上する費用額は、通常の減価償却よりも高くなることが多いです。

そのため、金融機関からの融資や、投資家から出資を受けようとしている場合は、利益が低いことで不利に働く場合があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

一括償却資産の仕訳方法

一括償却資産として会計処理をする場合は、帳簿上は勘定項目「一括償却資産」を使って記帳し、貸借対照表では「器具及び備品」など、その資産の内容を表す科目で表します。

具体的な仕訳例を、3パターンを見ていきましょう。

現金で18万円のパソコンを購入し、一括償却資産として処理した

購入時に、全額を「一括償却資産」として仕訳した後、毎年決算の際に3分の1を減価償却費として計上します。この例だと、18万円÷3=6万円を減価償却費として計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 一括償却資産 | 180,000 | 現金 | 180,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

- ※勘定科目は、「一括償却資産」ではなく「器具備品」などのより具体的なものを利用しても大丈夫です。

現金で18万円のパソコンを購入し、3年経過する前に売却した(法人の場合)

3年経過する前に一括償却資産を売却したり廃棄したりした場合も、仕訳上は3年間で減価償却する処理を行います。

例えば、既に1年目・6万円分の減価償却が終わっている段階でパソコンを売却して利益が出た場合は、売却益分は「固定資産売却益」として処理します。上記の例と同じ条件で、4万円で売却した場合、購入時や決算時の仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 一括償却資産 | 180,000 | 現金 | 180,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 現金 | 40,000 | 固定資産売却益 | 40,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

18万円のパソコンを購入し、3年経過する前に売却した(個人の場合)

個人の場合は、売却益分は「雑収入」として処理します。既に1年目・6万円分の減価償却が終わった段階で4万円にて売却した場合、購入時や決算時の仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 一括償却資産 | 180,000 | 現金 | 180,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

| 現金 | 40,000 | 雑収入 | 40,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

少額減価償却資産との違い

1年あたりに納める税金の額を抑えたいなら、一括償却資産として処理するより、全額を購入年の費用として計上できる少額減価償却資産の特例を利用するのがおすすめです。

一括償却資産と少額減価償却資産の違いは、以下のようになります。

| 一括償却資産 | 少額減価償却資産 | |

|---|---|---|

| 利用できる者 | すべての企業対象で、条件なし | 青色申告をしている中小企業者等のみ※ |

| 対象になる固定資産 | 10万円以上20万円未満 | 10万円以上40万円未満(2026年3月31日までの取得価額30万円未満)

|

| 事業年度ごとの上限 | なし | 300万円まで |

| 固定資産税(償却資産税)の課税対象となるか | ならない | なる(課税標準額が150万円以上の場合) |

| 適用期限 | 恒久 | 2029年3月31日 |

| 税務上の償却方法 | 3年間で均等償却 | 取得価額の全額を損金に算入

|

- ※青色申告書を提出していること。また、資本金または出資金の額が1億円以下で常時使用する従業員の数が400人(2026年3月31日までは500人)以下の中小企業者等

一括償却資産は恒久措置ですが、少額減価償却資産の特例は2006年に導入され、適用要件の見直しなどをしながら、適用期限の延長を繰り返してきた時限措置です。現在適用期限は、2029年3月31日までとなっています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

減価償却を行う際の注意点

減価償却処理を行ううえでは、条件にあてはまるかどうかを正確に判断することが重要になります。特に注意したいのは、次の3点です。

取得価額10万円以上かどうか

減価償却が必要な取得価額10万円以上の固定資産かどうかは、取得価格にもとづき、通常ひとかたまりとして機能したり、取引される単位ごとで判定します。

例えば、1台8万円のパソコンをまとめて10台買った場合、1台あたり8万円ですから10万円未満との判定になるため、減価償却処理は不要です。この場合は消耗品費として処理しましょう。

ただし、応接セットを購入した場合で、机が9万円で、3万円の椅子を4脚買った場合には、それらを消耗品費として経費にするのではなく、セットとして考えて21万円の固定資産として減価償却することになります。

中小企業者等かどうか

少額減価償却資産の特例の適用条件の1つになっている「中小企業者等」の中小企業者とは、基本的には資本金または出資金の額が1億円以下の法人を指します。ただし、次に掲げるものは除かれます。

少額減価償却資産の特例の適用条件外

- 発行株式(自己株式除く)の2分の1以上が1つの大規模法人に所有されている法人

- 発行株式(自己株式除く)または出資の総数(総額)の3分の2以上を、複数の大規模法人に所有されている法人

- 受託法人

なお、大規模法人とは、以下に掲げる法人をいいます。

大規模法人の適用条件

- 資本金の額または出資金の額が1億円を超える法人

- 資本または出資を有しない法人のうち、常時使用する従業員の数が1,000人を超える法人

- 大法人(資本金額5億円以上など、一定の条件を満たす法人)との間にその大法人による完全支配関係がある法人

- 100%グループ内の複数の大法人に発行済株式または出資の全部を、直接または間接に保有されている法人

税抜経理か税込経理か?

減価償却資産かどうか、特例を適用できるか否かを判断する基準は取得価額です。取得価額は、経理処理と同様に税抜経理方式なら「税抜価格」、税込経理方式なら「税込価格」で判定します。

中小企業が、本体価格380,000円でパソコンを取得した場合、消費税は10%で、38,000円です。

取得価額は以下の通り。

税抜経理:380,000円

税込経理:418,000円

この場合、税抜経理ならば、少額減価償却資産として380,000円を経費処理できます。

しかし、税込経理の場合は40万円を超えるため、少額減価償却資産を適用できませんので、通常の固定資産として扱うことになります。このように経理処理方法によっても判断基準が変わってくるのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

自社の状況に合った減価償却の方法を選ぼう

取得価額が10万円以上20万円未満の固定資産は個別に管理せず、一括償却資産として3年で減価償却が可能です。それに対し、青色申告をしている中小企業者等であれば、取得価額が40万円未満(2026年3月31日までの取得価額30万円未満)の固定資産は、年300万円を限度として全額を購入した事業年度の費用として少額減価償却資産の特例も利用できます。

一括償却資産や少額減価償却資産の利用は、費用として計上できる額が多い分、税金は抑えられる一方で、利益が下がるため、融資を受ける際にマイナス要因となる可能性があります。メリット・デメリットを把握したうえで、自社の状況やタイミングによって、適した方法を選びましょう。判断に悩む場合は、税理士などの専門家に相談することをおすすめします。

減価償却については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトを使えば、固定資産の計算もラクラク

個人事業主なら「やよいの青色申告 オンライン![]() 」を利用することで、簿記の知識が浅い方でもかんたんに減価償却費の計算が可能です。法人の場合は「弥生会計 Next

」を利用することで、簿記の知識が浅い方でもかんたんに減価償却費の計算が可能です。法人の場合は「弥生会計 Next![]() 」を活用しましょう。

」を活用しましょう。

どちらも「一括償却資産」として登録することで、同じ償却区分の資産を一括して3年間で均等償却することが可能です。手続きにかかる手間を削減できますので、ぜひご活用ください。

photo:PIXTA

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

一括償却資産の対象となる取得価額はいくらですか?

取得価格が10万円以上20万円未満の減価償却資産が対象となります。これらは個別の減価償却をせずに、使用を開始した年から3年間にわたって、取得価額の合計額の3分の1を必要経費にできます。詳しくはこちらをご確認ください。

一括償却資産と少額減価償却資産の違いは何ですか?

少額減価償却資産の特例は青色申告を行っている中小企業者等のみが利用でき、上限もあります。一方、一括償却資産は利用条件がないため、青色申告の有無や企業規模にかかわらず、誰でも利用できる点が異なります。

一括償却資産として扱うデメリットを教えてください。

1年あたりに計上する費用額が通常の減価償却よりも高くなることが多いため、利益が下がることがデメリットです。これにより、金融機関からの融資や投資家からの出資を受ける際に不利に働く場合があります。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。