期首商品棚卸高とは?期末商品棚卸高との関係や仕訳例などを解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

損益計算書の勘定科目のひとつに期首商品棚卸高があります。期首商品棚卸高は売上原価の計算に使われるだけでなく、期末商品棚卸高とも密接な関係があります。期首商品棚卸高は主に決算時に使われる科目なので、慣れていないと仕訳に戸惑うことがあるかもしれません。

本記事では、期首商品棚卸高の意味や期末商品棚卸高との関係などに加えて、期首商品棚卸高の仕訳例についても解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期首商品棚卸高とは、期首に保有している在庫の金額のこと

期首商品棚卸高とは、期首(会計期間の開始日)に保有している在庫の金額のことです。企業は商品を販売するために仕入を行いますが、期中に仕入れた商品がその期のうちにすべて売り切れるとは限りません。前期に売れ残った在庫は翌期に繰り越され、当期の期首商品棚卸高となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期首商品棚卸高と期末商品棚卸高の関係は?

期末商品棚卸高とは、期末時点で保有している在庫の金額のことです。期末時点で売れ残っている在庫の数量に仕入単価(評価額)を掛けた金額が、期末商品棚卸高となります。

つまり、「前期に売れ残っている在庫」とは前期の期末商品棚卸高であり、「前期の期末商品棚卸高=当期の期首商品棚卸高」ということです。決算では、期末商品棚卸高を翌期に繰り越し、期首商品棚卸高に振り替える作業を行います。

期首商品棚卸高と売上原価の関係

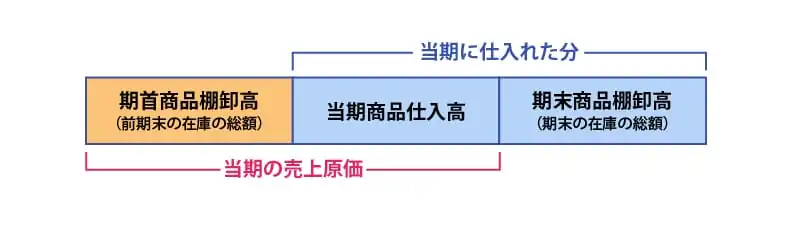

期首商品棚卸高と期末商品棚卸高は、損益計算書に記載される「売上原価」とも密接な関係があります。売上原価とは、当期に売れた商品の仕入れや製造のために直接かかった費用のことです。期首時点の在庫である期首商品棚卸高は、当期に販売する金額なので、仕入(費用勘定)に振り替えます。

ただし、売上原価は、あくまで売れた商品に対して計上される金額であるため、売れ残った商品の仕入にかかった費用は除外して計算しなければなりません。そのため、決算では、期首商品棚卸高に当期の仕入高を加え、そこから期末商品棚卸高を差し引いて、売上原価を算出します。

これを計算式にすると、下記のようになります。

売上原価の計算式

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

売上原価についてはこちらの記事で解説していますので、参考にしてください。

期首商品棚卸高と決算書の関係

「期首商品棚卸高」という勘定科目は損益計算書の売上原価の項目の中に表示されます。損益計算書では、売上高から売上原価を差し引いて、売上総利益(粗利)を算出します。

また、期首商品棚卸高は、貸借対照表の「資産の部」にある「流動資産」の中の「商品」の項目とも関係があります。貸借対照表の「商品」には期末商品棚卸高が表示されるため、それが翌期の期首商品棚卸高となるのです。

損益計算書や貸借対照表についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期首商品棚卸高の仕訳例

期首商品棚卸高の仕訳が必要になるのは、主に決算のタイミングです。ここからは、決算時における期首商品棚卸高の仕訳例を解説します。

決算で前期末商品を期首商品棚卸高に振り替えた場合

決算時の仕訳では、前期末商品(期末商品棚卸高)を、当期の期首商品棚卸高に振り替える処理を行います。例えば、前期末に売れ残った在庫10万円を、当期の期首商品棚卸高に振り替えた場合の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首商品棚卸高 | 100,000 | 商品 | 100,000 |

決算で在庫商品を期末商品棚卸高に振り替えた場合

決算期には、商品や製品、部品などの在庫数を調べるために、棚卸を行います。その後、調べた在庫数に仕入単価(評価額)を掛けて、期末商品棚卸高を求めます。棚卸を行って期末商品棚卸高を算出したら、それを期末商品棚卸高の勘定科目に振り替える処理を行いましょう。

例えば、決算期に棚卸を行ったところ、20万円の在庫があり、この在庫商品を、当期の期末商品棚卸高に振り替えた場合の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 商品 | 200,000 | 期末商品棚卸高 | 200,000 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

期首商品棚卸高の消費税区分は?

消費税の課税事業者は、売上にかかる消費税から仕入にかかった消費税を差し引いて、納付する消費税額を求めます。この仕組みを「仕入税額控除」といいます。では、期首商品棚卸高の消費税の扱いはどうなるのでしょうか。

棚卸商品は、法人税や所得税の計算上は翌期に繰り越して、翌期以降の売上に対応する在庫です。しかし、消費税では、棚卸商品は、商品を仕入れた時点で当期の売上にかかる消費税から控除します。そのため、「期首商品棚卸高」および「期末商品棚卸高」の勘定科目は消費税の対象外(不課税)です。

ただし、免税事業者から課税事業者になった会計期間には、期首商品棚卸高の消費税を支払ったものとして仕入税額控除が可能になります。期首商品棚卸高は、前期、つまり免税事業者だった年から繰り越された金額を指しますが、それを販売するのは課税事業者に該当する期です。期首商品棚卸高を不課税にすると、課税事業者になってからの売上にかかる消費税とのバランスがとれなくなってしまいます。そのため、免税事業者が新たに課税事業者になる場合に限り、期首商品棚卸高は消費税の対象とみなされます。

なお、国税庁「No.6491 免税事業者が課税事業者となった場合の棚卸資産に係る消費税額の調整」(2023年10月)![]() で定められている内容によると、この適用を受けるためには、対象となる棚卸商品の明細を記載した書類を、その作成した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存しなければなりません。

で定められている内容によると、この適用を受けるためには、対象となる棚卸商品の明細を記載した書類を、その作成した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存しなければなりません。

また、仕入税額控除の対象にできる棚卸資産の消費税額の計算は、その棚卸資産の取得価額に110分の7.8(軽減税率の場合は108分の6.24)を掛けた金額となります。2023年からのインボイス制度の導入に伴い免税事業者から課税事業者になる場合などは、期首商品棚卸高の消費税区分についてもしっかり把握しておきましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算時には期首商品棚卸高をきちんと把握しよう

期首商品棚卸高とは、期首時点で保有している在庫の金額のことです。前期の期末に売れ残った在庫は当期に繰り越され、期首商品棚卸高になります。そして、当期の期末商品棚卸高は翌期に繰り越され、翌期の期首商品棚卸高になります。決算において、期首商品棚卸高は、損益計算書の売上原価を計算するために欠かせないものです。売上原価は、「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」の計算式で算出されます。期首商品棚卸高の意味や期末商品棚卸高との関係を理解し、期首商品棚卸高をきちんと把握するようにしましょう。

期首商品棚卸高を把握するためには、日々の取引を正しく管理していなければなりません。日々の記帳を効率化し、適切な在庫管理をするのにおすすめなのが、会計ソフトを導入することです。会計ソフトを活用すれば、商品やお金の動きを手間無く正確に記帳できるうえ、ミスの防止にも役立ちます。決算時をはじめとした会計業務の効率化のためにも、弥生のクラウド会計ソフト「弥生会計 Next」の導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。