限界利益とは?計算方法と損益分岐点や限界利益率の求め方を解説

監修者: 齋藤一生(税理士)

更新

会社を経営していくには、事業の状態を把握することが欠かせません。事業の状態を正確に把握するためには、「限界利益」や「限界利益率」といった指標を押さえておく必要があります。

ここでは、限界利益や限界利益率とはどういうものか、そして限界利益や限界利益率を計算することで、経営にどう役立つのかをご紹介します。また、「損益分岐点」についても解説しましょう。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

限界利益とは直接得られる利益のこと

限界利益とは、商品やサービスを販売した際に直接得られる利益で、売上と連動して増減するものです。会社が儲かっているかを確認するための指標になります。

限界利益は、「売上高」から売上高等によって変動する「変動費」を差し引くことで求めることが可能です。

限界利益の計算式

限界利益=売上高-変動費

例えば、牛丼屋で牛丼が1杯400円、1杯あたりの材料費が160円だとします。材料費は、牛丼が売れ、売上が増えるのに合わせて、1杯で160円、2杯なら320円、3杯なら480円と増えていくため、材料費は、変動費にあたります。

この場合、牛丼1杯あたりの限界利益は、400円-160円=240円になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

費用には固定費と変動費がある

売上を上げるためには、商品を作ったり、サービスを運営したりするなどの支出が必要です。費用はその性質によって、固定費と変動費に分けられます。

ここでは、固定費と変動費がどのようなものなのか見ていきましょう。

固定費

固定費とは、売上や販売数量に影響されず、一定での期間で発生する費用が固定費です。従業員の給与や賞与、福利厚生費、設備の減価償却費、事務所の家賃、光熱費などが該当します。

変動費

変動費とは、生産量や販売量、売上高に比例して変動して増減する費用のことです。例えば、原材料費や販売手数料、仕入原価、運送費、繁忙期だけ採用するアルバイトなどの人件費などが該当します。

固定費と変動費については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

限界利益率との違い

限界利益とよく似た名前の指標として、限界利益率というものがあります。これは、売上高に対する限界利益の占める割合を表したもので、売上高が増えたとき、限界利益がどれだけ増えるのかを示しています。

限界利益率の計算式

限界利益率=限界利益÷売上高

牛丼屋の例では、牛丼1杯の売上高が400円、変動費が160円、限界利益が240円なので、限界利益率は240円÷400円=60%になります。

牛丼1杯の売上が400円ですから、牛丼が3杯売れると売上高は1,200円になります。変動費は3杯なので480円で、限界利益は720円になります。そのため、720円÷1,200円で、限界利益率は60%になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

限界利益と限界利益率からわかること

限界利益は、その数字が大きいほど収益が大きいことを指しています。反対に限界利益がマイナスだと、その事業を続けても損失が膨らむばかりであることを意味するので、「変動費を下げて限界利益をプラスにする」「価格設定を見直す」「その事業をやめる」といった対応が求められます。

一方の限界利益率は、数字が大きいほど売上の増加がそのまま利益の増加につながっていることを表します。

例えば、製品A、Bがあるとします。製品Bの売上高はAの2倍ですが、限界利益率はBの方が20%低い状況です。したがって、同額の利益を出すには、Bの方が多くの売上を上げる必要があります。この製品で240万円の限界利益を得るために必要となる売上高は、Aが400万円、Bが600万円となるので、「Aの方が稼ぐ力が強い」といえます。

| 製品A | 製品B | |

|---|---|---|

| 売上高 | 100万円 | 200万円 |

| 変動費 | 40万円 | 120万円 |

| 限界利益 | 60万円 | 80万円 |

| 限界利益率 | 60% | 40% |

限界利益と限界利益率を把握することで、会社を経営するうえで極めて重要な「直接的な利益」と「最終的な利益」を知ることができます。

商品やサービスを販売したときに得られる直接的な利益

商品やサービスを販売したときに得られる直接的な利益は、商品やサービス1つあたりの限界利益から固定費を引いたものです。

商品・サービスの限界利益を把握することで、それぞれの商品・サービスからどれぐらい利益が得られているのかがわかり、利益が少ない商品・サービスについては、「変動費を減らす」「販売を中止する」といった対策をとることができます。

会社に最終的な利益がどれだけ残るか

損益計算書上に記載された費用を固定費と変動費に分類して計算すれば、会社全体の限界利益や固定費、変動費がわかります。

また、限界利益から固定費を引くことで経常利益がわかります。経常利益は会社が通常業務で得られる最終的な利益ですので、これを知ることで企業経営の状態がわかるのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

限界利益と営業利益との違い

限界利益と同じように、売上高から費用を差し引いて求めるものに「営業利益」があります。営業利益とは、企業が本業で得た利益のことです。その計算式は、「売上高-全経費(変動費+固定費)」で、固定費まで差し引いているところが限界利益との違いです。

営業利益がマイナスでも限界利益が黒字であれば、売上を伸ばすか固定費を削減することで黒字になる可能性もあります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

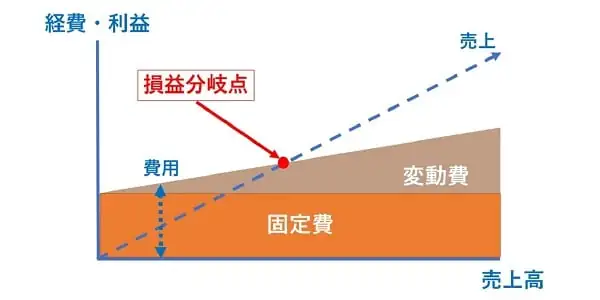

限界利益と並ぶ事業経営の指標「損益分岐点」

限界利益と関係の深い重要な経営指標として、損益分岐点というものがあります。損益分岐点とは、「限界利益-固定費=0」になる点のことで、赤字と黒字の境目になります。

損益分岐点の計算式

損益分岐点=固定費÷限界利益率

例えば、固定費が30万円、変動費が40万円、売上高が100万円だとすれば、限界利益率は(100万円-40万円)÷100万円=0.6です。このときの損益分岐点は、30万円÷0.6=50万円になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益分岐点からわかること

損益分岐点の計算を行うことで、経営上、何をしなければいけないかが見えてきます。ここでは、損益分岐点から何がわかるか、詳しく見ていきましょう。

利益を出すために必要な売上高

例えば、固定費が50万円、変動費が40万円、売上高が80万円の場合、限界利益率は(80万円-40万円)÷80万円=0.5となり、損益分岐点は50万円÷0.5=100万円です。利益を出すには、あと20万円売上高を伸ばさなくてはいけないことがわかります。

限界利益率がいくらになれば固定費を回収できるか

売上を伸ばすことが難しい場合は、限界利益率がいくらになれば固定費を回収できるかを考える必要があります。損益分岐点=固定費÷限界利益率ですから、先程の例で損益分岐点を80万円にしたい場合、限界利益率が0.625になれば固定費を回収できることがわかります。つまり、値上げや変動費の削減などに関しても検討する必要性があります。

固定費、変動費の改善点

固定費、変動費が変化したとき、損益分岐点がどのように変わるかを見ることで、どちらを改善すべきかがわかります。

例えば、先程の売上高80万円、固定費50万円、変動費40万円の例で、固定費・変動費を抑えたときに、どう変化するかを比べてみましょう。

| 固定費 | 変動費 | 限界利益 | 限界利益率 | 損益分岐点 |

|---|---|---|---|---|

| 50 | 40 | 40 | 0.5 | 100 |

| 50 | 30 | 50 | 0.625 | 80 |

| 50 | 20 | 60 | 0.75 | 66.6 |

| 固定費 | 変動費 | 限界利益 | 限界利益率 | 損益分岐点 |

|---|---|---|---|---|

| 50 | 40 | 40 | 0.5 | 100 |

| 40 | 40 | 40 | 0.5 | 80 |

| 30 | 40 | 40 | 0.5 | 60 |

これらの数字から、売上高80万円で利益を出すには、変動費を30万円未満に抑えるか、固定費を40万円未満に抑えればいいことがわかるので、どちらか取り組みやすい方を進める判断ができるのです。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「弥生会計」なら、限界利益や損益分岐点を簡単に計算・分析可能

限界利益や限界利益率、損益分岐点は、どれも経営状況を把握するうえで重要な指標となりますが、自分で計算したり分析したりするのは大変でしょう。そんなときに役立つのが、会計業務に必要な機能をしっかりカバーしている会計ソフト「弥生会計 プロフェッショナル」です。

「弥生会計 プロフェッショナル」は、入力したデータを自動で集計し、売上高を計算することができます。損益分岐点など会社経営に必要な情報を簡単にチェックすることができますので、ぜひご利用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ