出金伝票とは?経理処理に使える書き方や注意点を解説

監修者: 小林祐士(税理士法人フォース)

更新

出金伝票は、企業の現金支出を記録・管理するための帳簿書類の1つです。領収書などの証憑書類がそろわない場合でも、出金伝票を使えば支払の記録を残すことができます。では、具体的にどのような場面で出金伝票は活用されるのでしょうか。

本記事では、出金伝票が使われる具体的な場面や書き方、保存期間について解説します。出金伝票を使う際の注意点にも触れていますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票は現金の流れを把握するために作成する伝票

出金伝票とは、企業が現金を支出した記録を残すために作成する伝票のことで、企業が行う取引において、現金の流れを明確にする役割があります。取引先への支払をはじめ、旅費交通費、接待交際費、備品の購入費など、現金を用いたさまざまな支払が出金伝票の対象です。

企業の会計処理の方法には、取引ごとに伝票を作成し、その伝票をもとに総勘定元帳へ転記する「伝票式会計」があります。出金伝票は主に伝票式会計で用いられ、現金取引の内容を整理する役割を果たしています。仕訳帳の代わりに、勘定科目などの必要事項を記入した出金伝票を作成することで、現金取引によるお金の動きの管理が可能です。

なお、出金伝票の内容は現金の出金に限定されるため、総勘定元帳に転記するとき、貸方は常に「現金」となり、出金伝票の勘定科目は借方のみを記入します。

また、出金伝票は、現金を支出したものの何らかの事情で領収書が発行されなかった場合などに支払を証明する書類としても用いられます。出金伝票を支払の証拠書類として保存することで、不正防止や税務調査への対応にも役立つでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票と他の伝票・書類との違い

経理処理において用いられる伝票・書類には、出金伝票の他に、入金伝票や振替伝票などがあります。出金伝票とこれらの伝票・書類には、どのような違いがあるのかを確認していきましょう。

出金伝票と入金伝票の違い

入金伝票とは、取引で企業に現金が入金されたときに作成する伝票のことです。出金伝票と同様に現金取引において使用する伝票ですが、出金伝票が「出ていくお金」の記録および証拠として使用されるのに対して、入金伝票は「入ってくるお金」を管理するために作成されます。

入金伝票を作成するタイミングは、企業に現金での入金があったときです。例えば、商品やサービスの代金を現金で受け取った場合や、取引先から売掛金が現金で支払われた場合などがあげられます。

総勘定元帳に転記するときは、出金伝票とは反対に、借方が常に「現金」になるため、入金伝票の勘定科目には一般的に貸方だけを記入します。

出金伝票と振替伝票の違い

振替伝票とは、現金以外の取引を記録する伝票のことです。出金伝票が現金の支出を記録するのに対し、現金の出入りを伴わない取引には、振替伝票を用います。例えば、銀行振込やクレジットカード決済、小切手、手形を利用した取引などが該当します。

振替伝票を作成するタイミングは、現金の入出金を伴わない取引が発生したときです。出金伝票は貸方が常に「現金」、入金伝票は借方が常に「現金」ですが、振替伝票には決まった勘定科目はありません。そのため、通常の仕訳と同様に、借方・貸方それぞれに適切な勘定科目を記入する必要があります。

出金伝票と領収書の違い

領収書とは、取引における金銭の授受を証明するための書類で、金銭を受け取った側が発行します。例えば、商品を購入した場合には、代金を受け取った取引先から領収書を発行してもらうのが一般的です。その一方で、出金伝票は領収書のように外部へ提出するものではなく、社内の会計記録を補完する役割を担っています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票はどんなときに使う?

出金伝票は、現金を使った支払の記録を残すために用いられる伝票ですが、実際にはどのような場合に使われるのでしょうか。出金伝票が使われる代表的な場面は、以下のとおりです。なお、出金伝票の運用方法や承認手続きは会社ごとに異なるため、使用前に社内の承認フローや運用ルールを確認しましょう。

領収書を紛失したとき

支払先から受け取った領収書を紛失し、再発行もできない場合は、出金伝票を記入すれば経費として認められることがあります。破損や文字のかすれなどで領収書の内容が読み取れないときも同様に、出金伝票で代用されることもあります。

ただし、企業によっては、領収書の紛失や破損による経費申請を認めていない場合があります。領収書の紛失や破損時の対応ルールについては、社内であらかじめ確認する必要があります。

自動販売機や個人商店などで領収書が出ないとき

自動販売機で商品を購入した場合は、基本的に領収書の発行はありません。また、無人販売所や個人商店などでも、領収書が発行されないこともあります。領収書が発行されない場合は、金額や支払先、購入目的などを明確にして出金伝票を作成することで、経費計上が可能になります。

例えば、会議やセミナーの出席者のために自動販売機で飲料を購入したのであれば、会議やセミナーの開催を証明できる資料を添付するといいでしょう。出金の目的を裏付ける資料を添付することで、経費としての正当性や証拠能力が高まります。

交通費を精算するとき

取引先訪問や出張、セミナー参加など、業務上の移動のために支払った交通費の領収書がないときは、出金伝票が交通費精算書として代用されます。交通費の中でも、電車や飛行機のチケット代、タクシー代は、基本的に領収書の発行が可能です。しかし、電車やバス移動で、切符を買わずに交通系ICカードなどを使った場合は、領収書が発行されないこともあります。

領収書の発行されない交通費が発生したときは、出金伝票に用件や目的地、運賃などを記載すれば、経費として認められます。なお、証拠能力を高めるためにも、交通系ICカードの利用履歴など、補足資料の添付が望ましいでしょう。

取引先との会食を割り勘にしたとき

出金伝票は、接待費などを割り勘にしたときにも使われます。例えば、取引先との接待を目的に飲食をした際、会計時に1社が代表で飲食代を支払ったうえで、参加者間で割り勘にするケースがあります。このような場合、領収書は代表で支払った人の手元に残りますが、割り勘で支払った事実は領収書に反映されません。そこで、出金伝票に支払った分の金額を記入し、「接待交際費」または「会議費」などとして申請します。また、領収書が他社に渡り、手元にないときにも、出金伝票によって割り勘分の経費申請が可能です。

何のための支出かがわかるように、出金伝票には参加者名や日時、場所などを詳細に記載しましょう。

慶弔費や見舞金などを現金で支払ったとき

慶弔費や見舞金などの支出も、出金伝票を使えば経費として計上できます。例えば、取引先関係者の結婚式のご祝儀や葬儀の香典、祝い金、見舞金といった支出は、「接待交際費」として処理が可能です。

一般的に、慶弔費や見舞金などの支出については、領収書の発行はありません。そのため、日付や金額に加えて、相手先、会場名、相手先との関係性など詳細を記載して出金伝票を作成し、経費として処理します。信頼性を高めるために、結婚式やパーティーであれば招待状、葬儀であれば会葬礼状などの関連書類を添付するのが望ましいでしょう。

なお、慶弔費や見舞金を経費として扱う場合は、社内で支払対象や金額のルールをあらかじめ定めておき、適切に運用する必要があります。私的支出との区別を明確にし、税務調査への対応や社内での公平性を保つためにも、事前のルール整備が大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票の項目と書き方

出金伝票の一般的な記入項目は、「日付」「支払先」「勘定科目」「摘要」「金額」「係印」です。各項目の記載内容について、確認していきましょう。

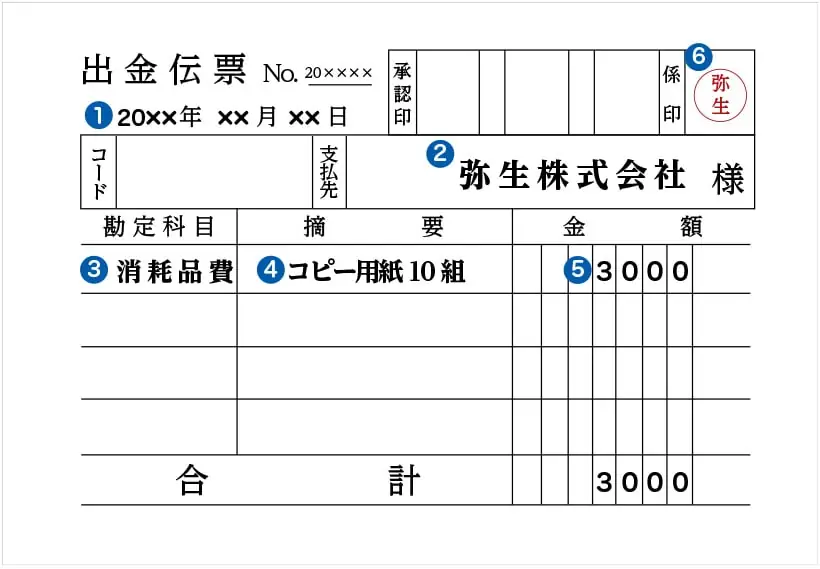

出金伝票のイメージ

1. 日付

日付欄には、実際に現金を支出した日付を記入します。出金伝票を書き起こした日付ではない点に注意しましょう。出金伝票の日付を会計上の処理日と一致させることで、帳簿に転記する際の整合性が保たれます。

2. 支払先

支払先の欄には、誰に対して現金を支払ったのかを記入します。個人名や店舗名、会社名など、支払った相手の名称を正確に記載しましょう。出金伝票に書かれた支払先は、社内での確認や監査にも役立つ情報となります。

3. 勘定科目

勘定科目の欄には、「旅費交通費」「接待交際費」「図書印刷費」「諸会費」「消耗品費」「慶弔費」など、該当する勘定科目を記入します。勘定科目の使い分けは、企業によって細かく定められている場合もあるため、自社の会計ルールと照らし合わせて判断することが大切です。

4. 摘要

摘要欄には、取引の内容を記入します。税務調査などで第三者が帳簿を確認する際も、内容を把握できるように記載することがポイントです。例えば、交通費なら「◯◯駅から△△駅」、接待交際費なら「◯◯社△△様と会食」など、簡潔かつ具体的な表現を心掛けましょう。

5. 金額

金額欄には、出金した金額を記入します。飲食代を割り勘にした場合などは、全体の金額ではなく、自社が負担した金額のみを記載します。出金伝票に金額を記載する際には、税込・税抜のどちらかで記載するかを社内で統一することが大切です。

また、2023年10月1日に開始されたインボイス制度では、支払った消費税を売上時の消費税から差し引ける「仕入税額控除」を適用するために、取引の税率区分(10%または8%)など一定の事項を帳簿に記載する必要があります。この控除を受けるには、原則として適格請求書(インボイス)が求められます。

適格請求書とは、仕入税額控除の要件を満たすために必要な、請求書、納品書、領収書などの証憑書類のことです。出金伝票は適格請求書には該当しませんが、3万円未満の公共交通機関の利用に関する支出など一部の取引には一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる特例もあります。

なお、出金伝票が使用されるケースのうち、慶弔金や祝い金、見舞金などは対価を得る取引ではないため、消費税の課税対象にはなりません。

6. 係印

係印欄には、起票した担当者の名前を記入するか、押印します。承認印欄が別に設けられている場合、係印欄には取引担当者、承認印欄には経理担当者の押印をするのが一般的です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票の保存期間

取引に関わる伝票や帳簿は、法律によって一定の保存期間が定められています。出金伝票は、領収書やレシートといった証憑書類と同様に、法人税法では7年、会社法では10年の保存が義務付けられています。

また、個人事業主の場合は、青色申告では原則として7年、白色申告では5年の保存が必要です。紙と電子データのどちらで作成したとしても、定められた保存期間中は破棄や紛失がないように管理しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票を使う際の注意点

出金伝票を扱う際には、いくつか注意すべきポイントがあります。正確な経理処理のためにも、以下の点に注意して、出金伝票を作成・管理しましょう。

出金伝票は多用しない

出金伝票は、領収書がない場合の代替手段として利用できますが、多用するのは望ましくありません。多くの企業では、経費申請に原則として領収書の提出が必要です。出金伝票ばかりになってしまうと、支出の正当性や業務上の必要性を疑われるリスクが高まります。

特に、慶弔費などの支出については、社内で支払額の上限や対象者を定めているケースも多く、これらのルールに沿った運用が求められます。

出金伝票を使用する際には、関連する証拠書類(招待状、会議資料、利用明細など)を添付し、支出内容の裏付けを明確にすることが大切です。証拠書類により、監査や税務調査時の説明責任を果たしやすくなります。

消費税法に基づいて税率を区分する

出金伝票を作成する際には、消費税法に基づき、標準税率(10%)と軽減税率(8%)を区分して明記しましょう。例えば、自動販売機で飲料を購入した場合、お茶やジュースなら消費税率は8%ですが、ビールなどの酒類なら10%が適用されます。

特に、課税事業者が一般課税(本則課税)で仕入税額控除を適用する場合、消費税率と消費税額を把握する必要があります。前述のとおり、この控除には、原則として適格請求書の存在が必要ですが、3万円未満の公共交通機関の運賃や自動販売機での商品購入など、一部の取引では帳簿に一定の事項を記載することで、仕入税額控除が認められる特例もあります。

帳簿に記載すべき一定の事項には、「取引内容(軽減税率対象である旨を含む)」や「税率ごとに区分した金額」などが含まれます。領収書が発行されない交通費や自動販売機の利用で出金伝票を作成する場合も、消費税率の区分を明記しておかないと、帳簿に正しく記載できず、結果として仕入税額控除を適用できません。

出金伝票は適格請求書としては使えない

出金伝票は経費精算などで領収書の代替として使われることがありますが、適格請求書としては使用できないため、注意しましょう。インボイス制度では、仕入税額控除を適用するために、売手が発行した適格請求書の保存が求められます。しかし、出金伝票は自社で作成する書類であり、適格請求書の記載要件も満たしていないため、仕入税額控除の対象にはなりません。

3万円未満の公共交通機関の運賃や自動販売機での商品購入など一部の取引は、帳簿に一定の事項を記載すれば、仕入税額控除が認められる特例もあります。特例以外の取引では、原則として適格請求書がなければ仕入税額控除を受けることはできません。

なお、簡易課税制度を選択している事業者の場合は、売上に業種別の「みなし仕入率」を掛けて仕入税額控除を計算し、消費税を計算するため、適格請求書の保存は不要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

出金伝票を正しく活用して、経理処理を正確に行おう

出金伝票は「出金」という名前のとおり、企業から現金が出ていったときに作成する伝票です。また、交通費や慶弔費といった領収書の発行されない支払があったときにも、出金伝票に必要事項を記入することで領収書の代わりになります。

領収書の代わりに経費申請に使われた出金伝票は、取引ごとに帳簿に記録しなければなりません。帳簿付けをかんたんに行うためにおすすめなのが、会計ソフトの導入です。会計ソフトを活用すれば、入力した取引データが自動で転記、集計され、計算ミスなどの心配もありません。経理処理の正確性と効率を高めるためにも、出金伝票の正しい運用と併せて、会計ソフトの活用を検討してみましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

出金伝票とは?

出金伝票は会社から現金を支出したときに作成する伝票で、会社が行う会計上の取引のうち、現金支払いの内容を記録するためのものです。現金で支払ったのに領収書がないようなケースでも、出金伝票を使えば取引の記録を残すことができます。詳しくはこちらをご確認ください。

出金伝票はどんなときに使うもの?

業務上の移動のために支払った交通費の領収書がないときは、出金伝票が交通費精算書として代用されます。その他にも取引先関連の慶弔費を精算するときや、割り勘した分の接待費を精算するときなどにも出金伝票を用いることが可能です。詳しくはこちらをご確認ください。

出金伝票の経費処理上の注意点は?

出金伝票をはじめ取引に関わる伝票や帳簿は、法律によって一定の保存期間が定められています。出金伝票は、領収書やレシートといった証憑書類と同様に、法律で保管が義務付けられています。決算が終わった後も捨ててしまわないように気を付けてください。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。