年末調整のキホン

年末調整とは

給与の支払者は、従業員に対して給与を支払う際に所得税の源泉徴収を行っています。

しかし、給与から源泉徴収をした所得税の合計額は、必ずしも1年間に納めるべき税額と一致するわけではありません。

このため、源泉徴収をした所得税の合計額(源泉所得税)と、納めるべき所得税(年調年税額)を求め、

差額を精算する手続きを行う必要があります。その手続きを「年末調整」といいます。

年末調整の大まかな流れ

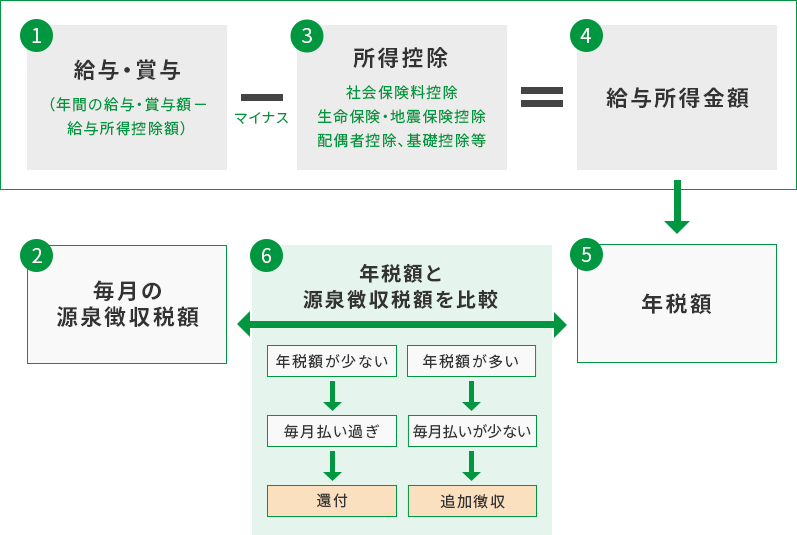

-

①

1年間の給与と賞与額を集計して、給与所得控除後(給与・賞与の合計額から給与所得控除額を差し引いた金額)の金額を算出します。

-

②

給与と賞与から引かれていた毎月の源泉徴収税額を集計します。

-

③

所得控除を集計します。

-

④

①(給与所得控除後の金額)から③(所得控除額)をマイナスして給与所得金額を計算します。

-

⑤

④(給与所得金額)から所得税の年税額を求めます。この年税額が最終的な所得税額となります。

-

⑥

⑤(年税額)と②(毎月納税していた源泉徴収税額)を比較して、⑤(年税額)が少なければ毎月払い過ぎていた所得税を還付し、

⑤(年税額)が多ければ②(毎月の納税額)が少なかったわけですから所得税を追加で徴収することになります。

本年の年末調整の改正内容は、年末調整の変更ポイントをご参照ください。

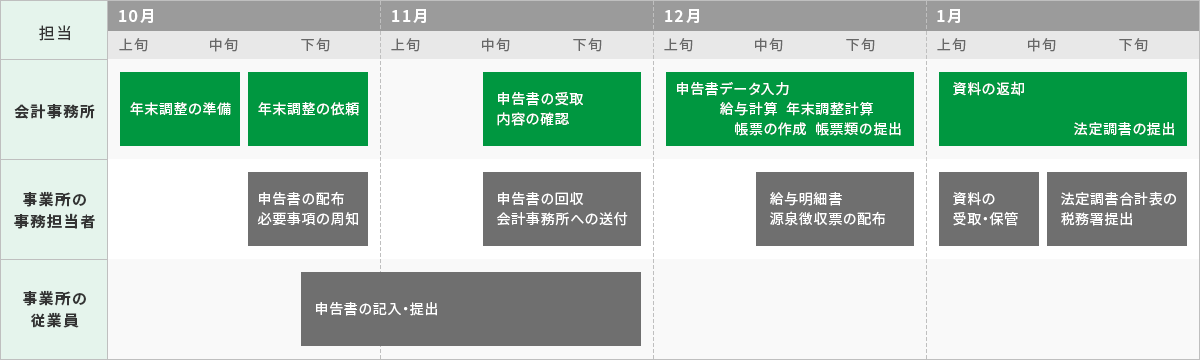

業務スケジュール

以下は会計事務所に年末調整業務を委託している場合の業務スケジュールの例となります。

各月にどのような業務が発生するかを把握するための参考としてください。

年末調整業務に役立つ資料をご用意しています!

年末調整は毎年実施しなくてはいけない業務ですが、法令改正により前年とは同じようには進められないこともあります。

弥生では、お客さまの年末調整の業務が少しでも軽減されるよう、操作ガイドやチェックシートなどの各種資料をご用意しています。

事業所ごとのカスタマイズも可能です。ぜひご活用ください。

【国税庁】国税局電話相談センター

年末調整に関する一般的なご質問・ご相談は、所轄の国税局電話相談センターをご利用ください。

国税局電話相談センターへの接続の流れは以下よりご確認ください。

国税庁サイト:

【受付時間】8:30~17:00 (土日祝日及び年末年始を除く)