2020年分年末調整の変更ポイント

2020年分の年末調整は、給与所得控除をはじめとする制度の見直しがありました。

- ※

以下は2020年分年末調整の変更点です。2023年分ではありませんのでご注意ください。

2020年分年末調整の概要・準備しておくべきこと

各種控除の大幅な改変と手続きの電子化促進が実施される2020年分年末調整の法令改正のポイントをわかりやすく解説いただきました。

また、会計事務所の目線から早めに準備しておくべき点についてもお話いただきました。

法令改正ポイント(0:00~)

事前準備すべきこと(16:25~)

税理士法人古田土会計 代表社員 鈴木 知朗様 (19:00)

- ※

スライド「所得控除額、所得金額の昨年との比較②」(12:12~13:45)の表における「配偶者(特別)控除」の記載は、正しくは「配偶者控除」となります。

なお、改正前に配偶者特別控除(38万円)の適用を受けている場合は、改正前後で所得の増減は生じません。

制度上の改変

給与所得控除と基礎控除の見直し

所得金額調整控除の創設

基礎控除・配偶者控除等・所得金額調整控除の 申告書一体化

ひとり親控除の新設/寡婦控除の改組

配偶者・扶養親族等の合計所得金額要件等の見直し

住宅ローン控除(消費税増税後の住宅取得等(特別特定取得)への支援策)

法定調書の様式変更

法定調書の電子的提出義務の対象枚数を引き下げ(1,000枚以上⇒100枚以上)

給与所得控除と基礎控除の見直し

給与所得控除とは、所得税などを計算する際に年収から差し引かれる控除額のことです。

2020年の年末調整からは、一律で10万円が引き下げられることになりました。

また、給与所得控除の上限額が220万円から195万円に引き下げられるため、

年収が850万円を超える人は10万円以上の引き下げとなります。

| 給与などの収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2017年度~2019年度分まで | 2020年度分以降 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超 1,000万円以下 | 195万円(上限額) | |

| 1,000万円超 | 220万円(上限額) | |

基礎控除は、全ての納税者に対して適用されるもので、これまでは収入に関係なく、一律38万円が控除されていました。

改正後は最大48万円に引き上げられますが、合計所得金額が2,400万円を超えると所得に応じて減っていきます。

2,500万円超では控除額がゼロとなり、基礎控除は適用されません。

| 合計所得金額 | 基礎控除の額 | |

|---|---|---|

| 2019年度分 | 2020年度分以降 | |

| 2,400万円以下 | 38万円 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | - | |

「給与所得控除の引き下げ」と「基礎控除の引き上げ」を合わせると

年収850万円まではプラスマイナス0となり、「増税でも減税でもない」というわけですが、

年収850万円を超えると「所得税の増税」になります。

| 給与などの収入金額 | ~850万円以下 | 850万円超~2,595万円以下 | 2,595万円超~ |

|---|---|---|---|

| 給与所得控除 | -10万円 | -10万円~-25万円 | -25万円 |

| 基礎控除 | +10万円 | +10万円 | -6万円、-22万円、-38万円のいずれか |

| 所得税への影響 | 0 | 給与所得控除の減額分だけ差額が生じ増税 | さらに増税 |

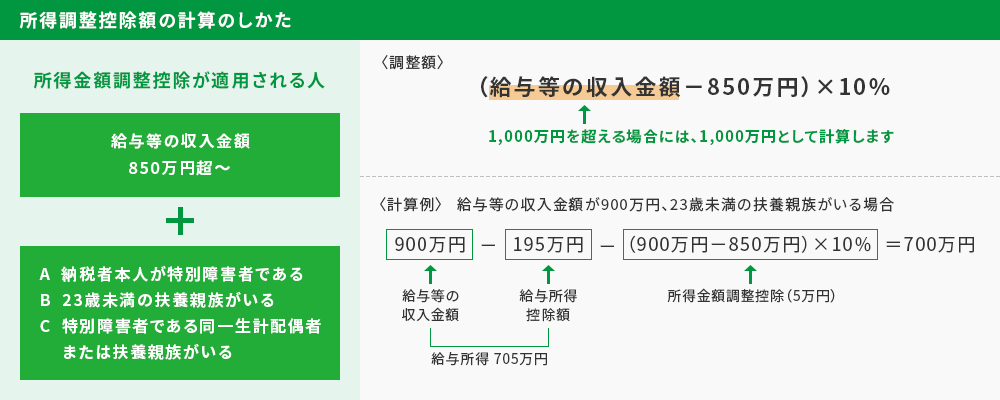

所得金額調整控除の創設

子育てや介護を行っている人が、給与所得控除の見直しで税負担増とならないように調整する措置として、

「所得金額調整控除」という控除が創設されることになりました。

給与収入850万円超で以下のいずれかに該当する従業員は、年末調整で給与所得から調整控除されます。(=給与所得が下がり税負担が減る)

本人が特別障害者

23歳未満の扶養親族がいる

特別障害者である同一生計配偶者または扶養親族がいる

なお、適用を受けるには年末調整で所得金額調整控除申告書の提出が必要となります。

また、所得調整控除額の計算のしかたは以下の通りです。

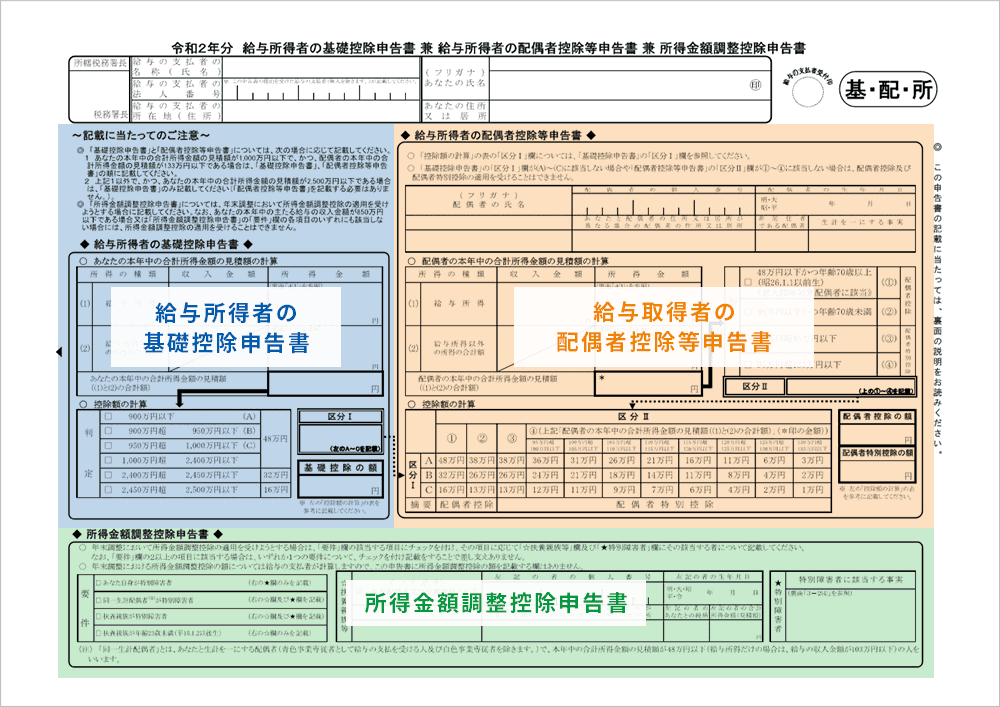

基礎控除・配偶者控除等・所得金額調整控除の申告書一体化

「給与所得者の配偶者控除等申告書」に、新たな「給与所得者の基礎控除申告書」「所得金額調整控除申告書」が統合され、

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」として、1枚の様式になりました。

基礎控除は、給与所得者のほぼ全員が関係するため、配偶者がいなくても提出しなければならない書類が増えることになります。

- ※

様式の名称が長いため、弥生給与(やよいの給与計算)では「基・配・所控除申告書」と表現しています

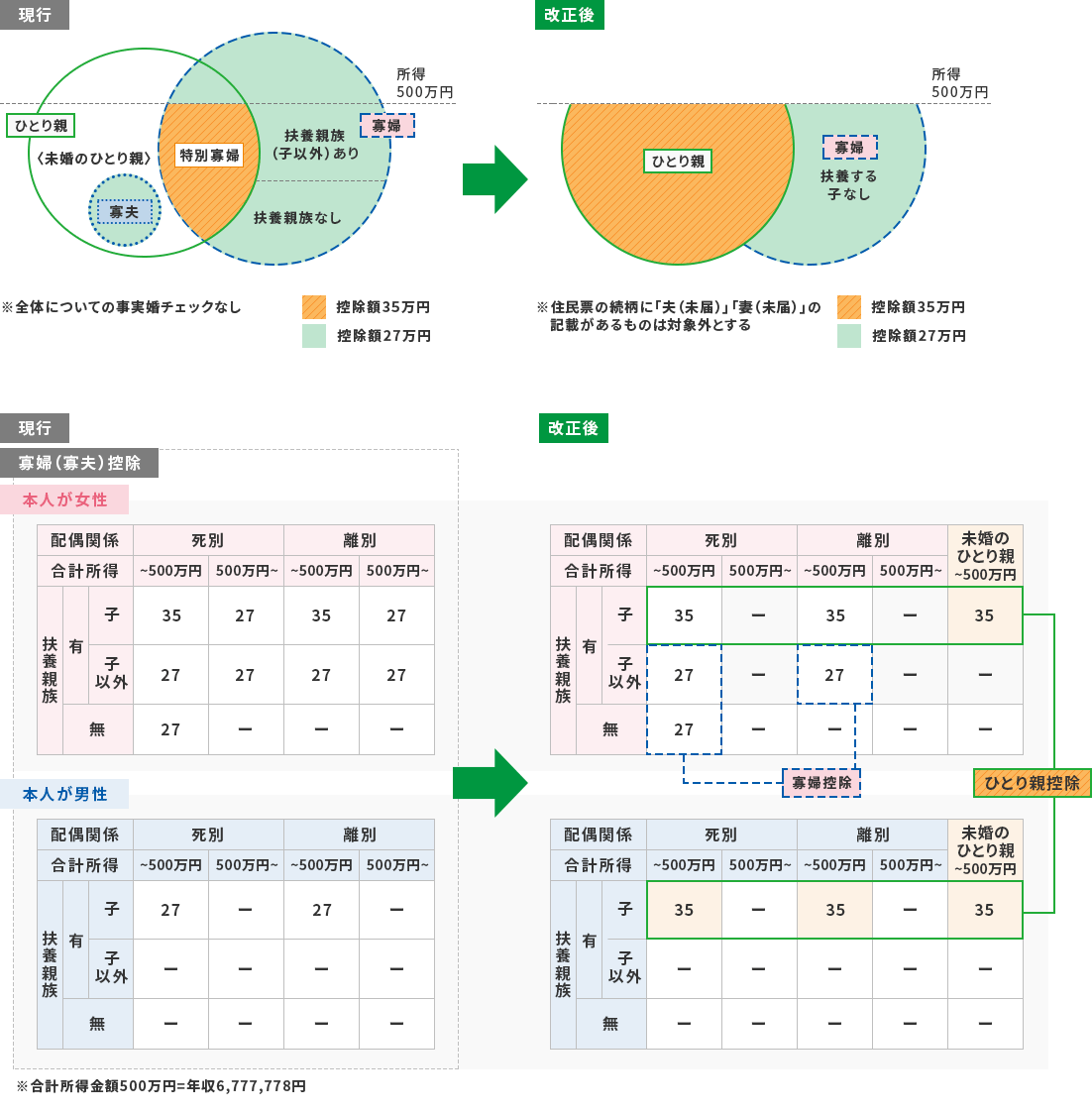

ひとり親控除の新設/寡婦控除の改組

これまで寡婦(夫)控除は、離婚や死別によって配偶者がいなくなった人に適用されており、「未婚のひとり親」との格差が生じていました。

今回の改正により、婚姻歴・性別によらず、すべてのひとり親に対してひとり親控除が適用されます。

ひとり親控除の適用条件

以下のすべてに該当するひとり親について、ひとり親控除を適用します。この際、婚姻歴や性別に関わらず控除額は同額となります。

生計を一にする子を有すること(総所得金額等が48万円以下)

所得が500万円(給与収入6,777,778円)以下であること

住民票の続柄に「未届の夫」「未届の妻」など事実婚の記載がないこと

ひとり親控除の適用を受けられる人

| 受けられる人 | 令和元年(2019年)分までの控除額 | 令和2年(2020年)分からの控除額 | 備考 |

|---|---|---|---|

| 未婚のひとり親 | 0円 | 35万円 | 新設 |

| 寡夫控除を受けていた人 | 27万円 | 35万円 | 増額 |

| 特別の寡婦控除を受けていた人 | 35万円 | 35万円 | 変わらず |

寡婦控除の見直し

ひとり親控除の対象とならない、配偶者と離別・死別して子以外の扶養親族がいる単身女性、もしくは、配偶者と死別して、扶養親族がいない単身女性には、「寡婦控除」が適用されます。

今回の改正により、寡婦控除にも所得金額や事実婚に関する条件が設けられました。

所得が500万円(給与収入6,777,778円)以下であること

住民票の続柄に「未届の夫」「未届の妻」など事実婚の記載がないこと

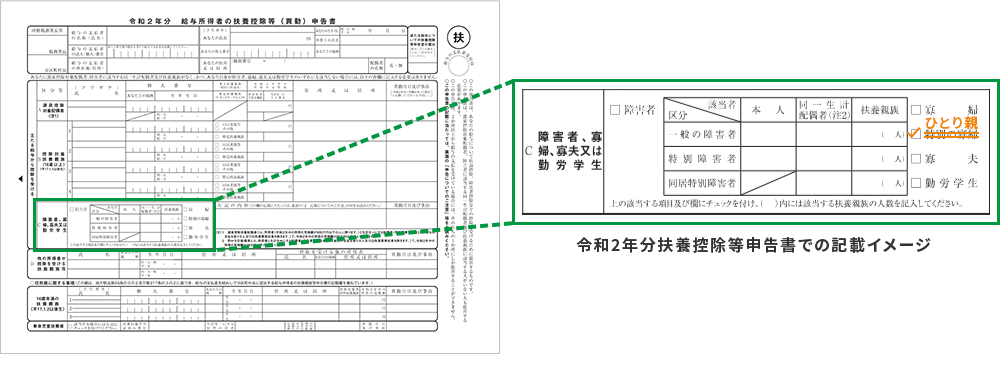

ひとり親控除の新設/寡婦控除の改組により、扶養控除等申告書や源泉徴収票/給与支払報告書も経過措置や様式変更が行われます。

扶養控除等申告書は年初に従業員から回収済みのため、令和2年分は、ひとり親控除や新しい寡婦控除の申告等に関して経過措置が定められます。

配偶者・扶養親族等の合計所得金額要件等の見直し

基礎控除や給与所得控除の見直しにあわせて、他の控除にかかる合計所得金額要件も改正されています。

改正後も年収ベースでの変更は無いため、合計所得=給与所得のみならば、改正前後で該当・非該当に変動はありません。

(給与所得控除が10万円減額された⇒給与収入が±ゼロでも所得は10万円増となるため)

合計所得に給与所得以外が含まれると、改正前後で非該当から該当になりうる可能性があります。

| 改正前 | 改正後 | |

|---|---|---|

| 同一生計配偶者 | 38万円以下 | 48万円以下 |

| 扶養親族 | 38万円以下 | 48万円以下 |

| 源泉控除対象配偶者 | 85万円以下 | 95万円以下 |

| 配偶者特別控除の 対象となる配偶者 | 38万円超 123万円以下 | 48万円超 133万円以下 |

| 勤労学生 | 65万円以下 | 75万円以下 |

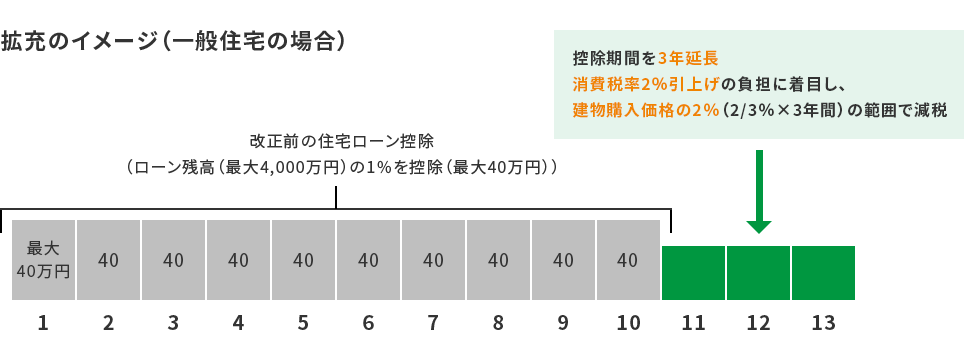

住宅ローン控除:増税後の住宅取得等への支援策

消費税引き上げへの対策として、住宅ローン控除について一時的に控除期間が10年から13年に延長されます。

この拡充措置を受けるためには2019年10月1日から2020年12月31日までに取得・リフォームした住宅に入居していることが条件です。

11年目~13年目の各年では、以下のうち少ない方の金額を税額控除

(1年目~10年目は従来の制度と同様)

住宅取得等の対価・費用※1の 2 / 3 %

住宅ローンの年末残高※1の 1 %※2

- ※1

限度額は一般住宅:4,000万円、認定住宅・震災再建住宅:5,000万円

- ※2

震災再建住宅の場合には1.2 %

ただし、新型コロナウイルスの影響で入居が間に合わない場合、一定の期日までに契約が行われていれば入居期限が2021年12月31日に延長されます。

契約の期日は、注文住宅を新築する場合は2020年9月30日、分譲住宅・既存住宅の取得やリフォームの場合は2020年11月30日です。

法定調書の様式変更

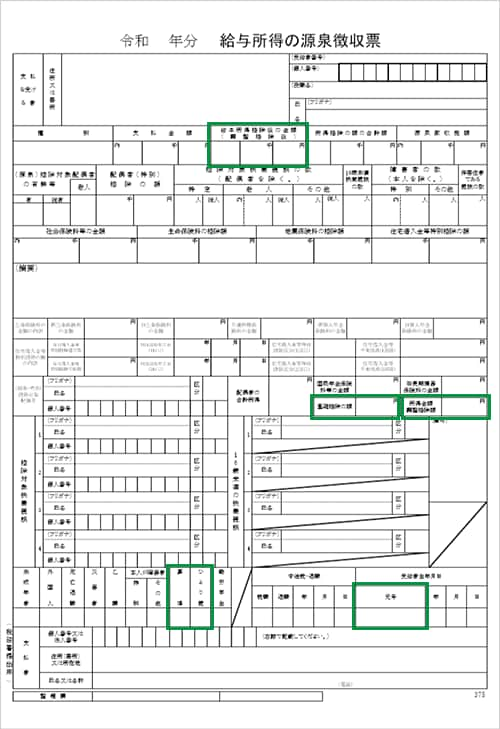

令和2年分 給与所得の源泉徴収票

記載欄の追加・変更

給与所得控除後の金額(調整控除後)

基礎控除の額

⇒48万円適用の場合は記入不要所得金額調整控除額

寡婦

ひとり親

受給者の生年月日:元号

記載要領の変更

- 住宅借入金等特別控除区分(1回目、2回目)

「特別特定取得」に該当の場合

⇒「(特特)」を付記- 摘要

所得金額調整控除の適用対象となる同一生計配偶者の場合

⇒「氏名(同配)」を記載

所得金額調整控除の適用対象となる扶養親族の場合

⇒「氏名(調整)」を記載

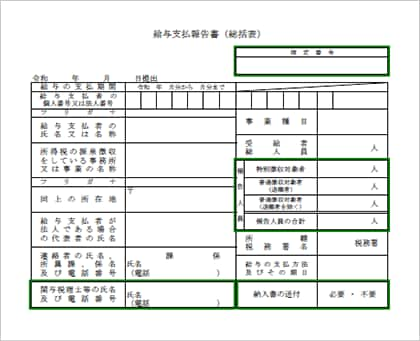

第十七号様式(第十条関係)

記載欄の追加・変更・削除

「種別」、「整理番号」を「指定番号」に変更

「税理士の氏名・電話番号」の追加

「特別徴収税額の払込みを希望する金融機関」の削除

「提出区分」の削除

「報告人員」、「報告人員のうち退職者人員」を「特別徴収対象者」、「普通徴収対象者(退職者を除く)」、「普通徴収対象者(退職者)」、「報告人員の合計」の 4 欄へ変更

「納入書の送付」の追加

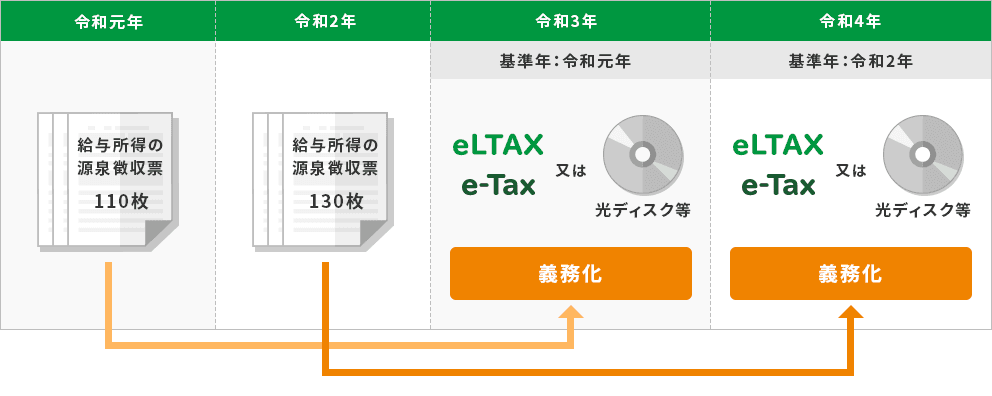

法定調書の電子的提出義務の対象枚数引き下げ

年末調整後に作成する源泉徴収票・支払調書などの法定調書は、種類ごとに前々年の提出枚数が1,000枚以上の場合、

電子的(e-Tax、eLTAX、光ディスク)提出義務がありました。2021年1月からは、枚数の基準が1,000枚から100枚に引き下げられます。

そのため、2019年に源泉徴収票を100枚以上提出していた場合、2021年1月以降は源泉徴収票をe-TaxやeLTAXなどで提出しなければなりません。

なお、提出義務の判定は支払調書の種類ごとに行うため、源泉徴収票は100枚でも支払調書は50枚だったというケースでは、源泉徴収票のみ提出が必須です。

参考情報

財務省

国税庁

| 改正のあらまし | |

|---|---|

| 源泉徴収義務者の方 | |

| パンフレット・手引 / 法定調書関係 | |

| タックスアンサー | |

| e-Tax |

- ※

QRコードは、株式会社デンソーウェーブの登録商標です。

【国税庁】国税局電話相談センター

年末調整に関する一般的なご質問・ご相談は、所轄の国税局電話相談センターをご利用ください。

国税局電話相談センターへの接続の流れは以下よりご確認ください。

国税庁サイト:

【受付時間】8:30~17:00 (土日祝日及び年末年始を除く)