扶養家族が起業したら?専業主婦・主夫や学生が起業後に扶養が外れる条件とは?

更新

扶養には「103万円の壁」や「130万円の壁」といった言葉があります。主に会社員とその家族に対して使われる言葉ですが、自営業を始めた家族にもこの言葉は同じように適用されます。

しかし、給与所得だけの人とは違った点から扶養について検討すべきことがあるんです。本記事では、現在、扶養されている人が、起業する場合の注意点、起業していても扶養に入れるのか、入れるとすればどのような場合なのか解説していきます。

POINT

- 税法上の扶養の要件を満たすには、年間所得が48万円以下である必要がある

- 社会保険上の扶養の要件を満たすには、向こう1年間の年収が130万円(月収108,333円)以下である必要がある

- 開業後も所得が48万円以下であれば税法上の扶養に入ることができ、また、年収要件を満たせば社会保険上の扶養に入ったままにすることもできる

法人設立ワンストップサービスを利用して、オンラインで登記申請も可能。

個人事業主から法人成りを予定している方にもおすすめです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

扶養家族になっていても開業は可能

扶養という言葉には2つの意味があります。一つは「所得税上の扶養」です。給与計算や確定申告、年末調整で計算される所得税に影響します。

そしてもう一つは、「健康保険の扶養」です。扶養に入っていれば、扶養している家族の会社(または健康保険組合)から健康保険証が交付されます。

それでは、このように扶養に入っている人でも起業してよいのでしょうか?答えはイエスです。配偶者の扶養に入っている主婦・主夫、親の扶養に入っている学生など、どんな人でも仕事は自由に選択できます。

学生の起業については、以下の記事でも詳しく解説しています。

開業したら条件次第で扶養から外れる

扶養に入っている状態でも、開業すること自体は問題ありません。しかし、扶養に入っているということは、年収が扶養に入るための条件を満たしているということです。開業後の稼ぎ次第では、扶養から外れる必要もあるので注意が必要です。

そして、扶養に2つの意味があるように、「扶養から外れる」という言葉にも2つの意味があります。一つは、所得税の計算上、扶養控除や配偶者控除が受けられなくなるということ、もう一つは、被扶養者としての健康保険証を返却して、自ら健康保険の制度に加入する必要があるということです。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「税法上の扶養」とは

「税法上の扶養」とは、所得税の確定申告や年末調整で扶養控除や配偶者控除の対象にできるということです。いずれも対象者の年間所得で各控除の適用が受けられるかどうか決められます。

「税法上の扶養」になる条件

税法上の扶養は、所得控除の種類に応じて以下のようになっています。

配偶者控除の控除額は、納税者本人の所得に応じて、段階的に控除額が決まっています。また、配偶者が高齢である場合には控除額に一定の上乗せがあります。

「配偶者特別控除」とは、納税者本人や配偶者が条件を満たす場合に、一定額を所得から控除する所得控除の制度です。

| 扶養控除 | 配偶者控除 | |

|---|---|---|

| 身分要件 | 12月31日時点で、満16歳以上の親族 | 12月31日時点で婚姻関係にある配偶者(内縁は対象外) |

| 所得要件 | 所得合計が48万円以下 | |

| 所得控除額 | 38万円~63万円 | 13万円~48万円 |

所得は、毎年1月1日~12月31日の所得、つまり対象となる人の源泉徴収票や確定申告書上の所得をベースに判断します。

48万円というのは、所得税を計算するための所得のことです。対象となる親族が給与所得者であれば、給与額面(通勤手当を除く)が103万円以下。事業所得者や不動産所得者、雑所得者などであれば、収入から費用を除いた利益の額(青色申告特別控除の控除後)が48万円以下の場合に、扶養の要件に当てはまります。

ただし、配偶者控除については、もし要件を満たさない場合でも所得合計が133万円(給与収入だけであれば2,015,999円)以下の場合は配偶者特別控除という控除を受けることができます。

また、配偶者控除については、控除を受ける納税者本人の所得も控除額に影響します。所得に応じた控除額は以下の通りです。 納税者本人の所得の合計が1,000万円を超えると配偶者控除が受けられなくなります。

| 控除を受ける本人の 所得合計 |

控除額 | |

|---|---|---|

| 配偶者が70歳未満 | 配偶者が70歳以上 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 配偶者控除を受けられない | |

税法上の扶養から外れる条件の具体例

税法上の扶養から外れる多くの原因は所得面です。

- 会社員ではない配偶者が、隙間時間に行っていたビジネスで所得税の確定申告の結果48万円を超える年間利益を上げたとき

- アルバイトをしている子が、年間103万円以上のアルバイト代を稼いだとき

- 保有していた不動産などを売却して、譲渡所得が48万円以上となったとき

上記のように、控除の対象にしようとしていた親族の所得が48万円を超えれば控除の対象外となります。対象となる親族の確定申告書や源泉徴収票で所得をしっかりと確認しておきましょう。

また、配偶者控除については、扶養している人(被保険者)の所得の年間合計が1,000万円(給与所得だけであれば、額面11,950,000円)を超える場合は受けることができません。

税法上の扶養は、結局は確定申告書や源泉徴収票から判断します。そこに記載された数字がどうなっているかという点だけで見ればよいので、スッキリしています。

また、身分的な面で言えば、年の途中で配偶者と離婚した場合にも、配偶者控除の対象にはできません。

主婦の起業については、以下の記事でも詳しく解説しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

「社会保険上の扶養」とは

税務上の「扶養」と言葉は同じですが、しっかりと区別しておきたいのが「社会保険上の扶養」です。両者はまったくの別物として考えなければいけません。

社会保険上の扶養には2つの内容が含まれています。一つは健康保険上の扶養です。扶養している者が勤めている会社で手続きすることで、扶養される家族のために健康保険証が発行されます。これを健康保険制度の扶養と言います。

もう一つは年金制度上の「第3号被保険者」と呼ばれる制度です。これは、配偶者限定の制度です。厚生年金に加入している者の配偶者が、社会保険上の扶養の要件を満たしている場合に、加入できる制度です。第3号被保険者になることで、国民年金の保険料を配偶者が加入している厚生年金制度で負担してくれます。そのため、配偶者本人は国民年金保険料の負担はありませんが、第3号被保険者である間は国民年金保険料の納付期間としてカウントしてもらえます。

「社会保険上の扶養」になる条件

社会保険上の扶養になることができるのは以下の通りです。

| 健康保険上の扶養 | 第三号被保険者 | |

|---|---|---|

| 身分要件 |

|

配偶者(内縁を含む)で、年齢が20歳以上60歳未満の者 |

| 所得要件 |

|

年収の見込みが130万円未満 |

税法上の扶養と異なり、内縁の配偶者やその子や父母も、社会保険上(健康保険上)の扶養の対象にできます。また、税法上の扶養の所得は、毎年1月1日~12月31日の所得で判断しますが、社会保険の扶養は向こう1年間の年収見込みで判断します。毎年、年収が130万円を超えたタイミングで扶養から外すというわけではないことに注意が必要です。

また、収入の範囲も税法上の扶養と異なります。税法上、所得税が課税されない雇用保険の失業給付や健康保険や労災保険上の給付も、社会保険上の収入として扱われます。金額次第では、失業給付の受給期間中は扶養に入れないといったこともあり得ます。

社会保険上の扶養から外れる条件の具体例

社会保険の扶養から外れるのは、向こう1年の年収の見込みが130万円超となったときです。

最も多い例として、大学や高校卒業後、就職したときや子育てが終わって新たに就職して働きはじめた場合などがあります。就職によって年収130万円を超える(月収が108,333円)見込みであれば扶養から外れて、新たに就職した会社で社会保険に加入することになります。フルタイムで働くなら月収108,333円を下回ることはないので、就職した時点では収入がなくても、就職した時から扶養を外れて自ら就職先で社会保険に加入することになります。

ほかにも、学生がアルバイトで働きすぎて月収が常に108,333円を超えるような状況になった時も扶養から外れる必要があります。学生だから常に親の扶養に入っていられるわけではない、ということです。

このような給与収入のケースは分かりやすいのですが、被扶養者が、開業(事業所得者や不動産所得者)、副業(雑所得者)の場合は要注意です。確定申告では交際費や広告宣伝費、減価償却費など多くの費用が必要経費として認められますが、社会保険上の扶養における年間収入の計算で引くことができるのは、基本的には売上原価(仕入など)と給与だけです(被保険者が加入している組合によって若干範囲は変わります)。開業や副業をしている場合、社会保険上の被扶養者として認定されるのは、給与所得者に比べてハードルが高いと言えます。

また、75歳以上になれば後期高齢者医療保険制度に移行しますので健康保険上の扶養から自動的に外れますし、60歳以上になれば自動的に第三号被保険者からも外れることになります。

以下では個人事業主としてして加入できる社内保険について紹介しています。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

開業後も扶養のままでいるべきか、外れるべきか

開業後、扶養のままでいるべきか、外れるべきかという話の前に、まずは開業したからにはみずから社会保険制度(個人事業主であれば国民健康保険+国民年金、会社であれば健康保険+厚生年金保険)に加入するのが原則であることを認識しておきましょう。税法上の扶養にしても、社会保険上の扶養にしても収入(所得)の要件があります。

どうしても扶養の範囲内でビジネスを行いたい場合には、あらかじめそれだけで収入(所得)が収まるように毎月記帳するなどして数字の状況を見ていく必要があります。また、もちろんのことですが、要件に合わせるために売上の数字を調整したり、一部の所得を申告しなかったりといったことはやってはいけません。

特に扶養のままでいるか、外れるべきかについて検討するのは、夫婦間であることが大多数です。子が親の扶養に入っていたいという理由で就職を控えるケースはほとんどないでしょう。そのため、以下でも夫婦間に絞って考えます。

扶養家族のままでいたほうがいいケース

数字という面だけで言えば、もともと配偶者控除の適用を受けていた扶養していた側(納税者)の年収が高いほどに配偶者控除による所得税の減額幅は大きくなります。所得税は所得が上がるにつれて税率も上がるからです。例えば所得税率20%で、所得控除38万円を受ければ、76,000円所得税が少なくなります。住民税も合わせて減りますので、合計で11万円ほど扶養している側(納税者)の所得税が減ります。

こうした減税額をフルに活用したければ、扶養される側は、開業や副業での年間の利益を48万円以下に抑えて配偶者控除(合わせて健康保険上の扶養)に入っておくのがよいでしょう。ただし、配偶者控除については、扶養する側(納税者)の年間の所得合計が1,000万円を超えると適用を受けることができないことに注意しましょう。

フリーランスの開業届については、以下の記事でも詳しく解説しています。

扶養家族を外れたほうがいいケース

先ほど例に上げた減税額は約11万円でしたが、これは一例で、減税の金額は扶養する側(納税者もしくは被保険者)によって変わります。

こうして計算した税金の減税額や、社会保険上の扶養から外れることで新たに発生する社会保険料を加味したうえで、それでも扶養を気にしないで事業に邁進したほうが増えた税金や社会保険料以上に稼げる場合は、扶養を気にせずに稼げばよいでしょう。

ただし、この場合、扶養する側の所得税や住民税が増えるので、家計のやりくりは話し合う必要があるかもしれません。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

起業後、確定申告を行う際のポイントと注意点

扶養の対象である家族が起業すれば、確定申告が必要になる場合があります。確定申告については、以下で解説しますが、確定申告以外にもいくつかの手続きが必要です。

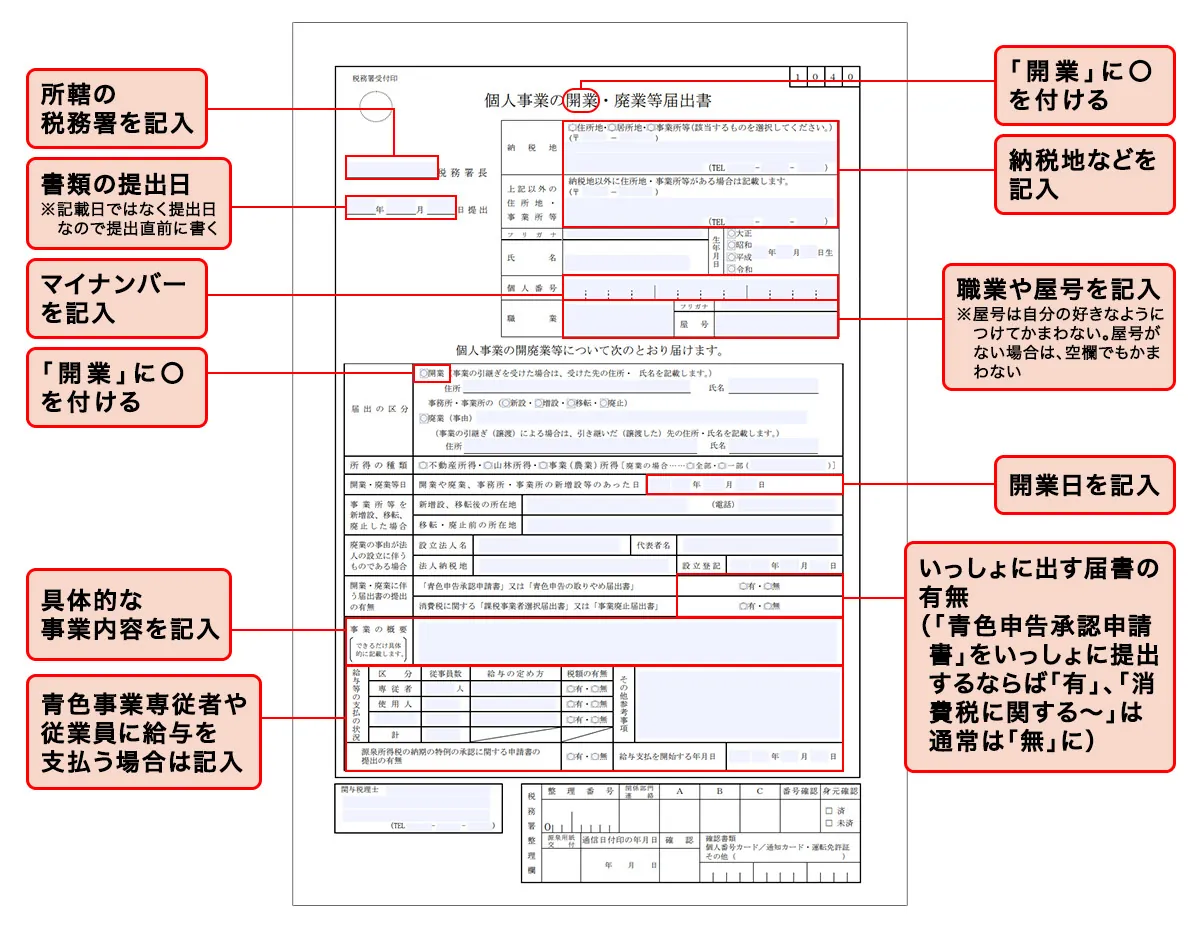

起業したビジネスを事業として運営していくつもりであれば、「個人事業の開業・廃業等届出書(開業届)」を税務署に提出する必要があります。

開業届については以下の記事で詳しく解説しています。

それから、会計ソフトを導入するなどして、経費を正確に計上して、帳簿を作成して、所得税の確定申告を行い、節税することも大切です。ただし、初めから扶養の範囲内の規模でやるつもりであれば、事業所得とは言えません。その場合は開業届を出さずに、あくまで副業の所得として、確定申告も雑所得で申告すべきです。

会計ソフトの導入については以下の記事をご覧ください。

また、健康保険の被扶養者(扶養される人)のままである場合を除いて、国民健康保険への加入手続きも必要です。合わせて、厚生年金保険の第三号被保険者から第一号被保険者(自ら国民年金保険料を負担する被保険者)への変更手続きも必要となります(60歳以上の場合を除く)。

個人事業主の開業時にやることについては、以下の記事でも詳しく解説しています。

起業した家族の確定申告が必要な場合

開業や副業で所得税の確定申告が必要となるのは、計算の結果、源泉徴収された所得税を控除する前で、所得税の納税額が発生する場合です。

その一方で、確定申告の際には、一部の高所得者を除いて基礎控除と言って、誰もが48万円の所得控除を受けることができます。このことから考えると、配偶者控除や扶養控除を受けられる場合、つまり所得合計が48万円以下の場合は、所得全額が基礎控除によって引ききれるので、所得税の納税額も発生しないということになります。

そのため、扶養控除や配偶者控除の対象になるということは、確定申告の義務も発生しないということになります。

起業した家族の確定申告が不要となる場合

所得税の確定申告が不要になるのは、計算の結果、源泉徴収された所得税を控除する前でも、所得税の納税額が発生しない場合です。

この場合でも、事業者として開業していて、青色申告を行う場合は赤字の繰越ができますし、確定申告書を提出しておけば、何かの手続きを行う場合に確定申告書の控えを求められた際にもすぐに提出できます。確定申告書ができあがっているなら、提出義務の有無にかかわらず、税務署に提出しておくことをおすすめします。

また、所得税の確定申告をしておけば住民税の申告も兼ねますので、別途住民税の確定申告が不要となるメリットもあります。

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

扶養家族の起業は、税法上と社会保険上の「扶養」の違いの把握が重要

「税法上の扶養」と「社会保険上の扶養」は、同じ「扶養」でもまったく別の話です。「起業」とは事業を起こし、事業主としてみずから稼いでいくことです。「扶養の範囲内で起業する」という言い回しはやや矛盾をはらんでいますが、起業とまでいかなくても、配偶者の扶養の外れない範囲で、少しだけお金を稼ぎたいというニーズもあるでしょう。特にこのようなケースでは税法上の扶養と社会保険上の扶養の違いをしっかりと把握しておくことが重要です。

起業についてもっと知りたい方は、以下の記事も併せて参考にしてください。

photo:Getty Images

【無料】はじめてでもカンタン・安心な「会社設立」の書類作成はこちらをクリック![]()

この記事の執筆者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』