事業開始等申告書とは?書き方や開業届との違い、併せて提出したい書類も解説

更新

個人事業主として開業する際に提出が必要な書類の1つに、「事業開始等申告書」があります。事業開始等申告書は地方税にかかわる書類であるため、地域によって提出先や提出期限が異なります。

また、開業する際には、事業開始等申告書の他にも、さまざまな書類の提出が必要です。スムーズに事業をスタートできるよう、あらかじめ提出書類を把握したうえで開業の準備を進めていきましょう。

本記事では、事業開始等申告書の書き方や提出先と共に、開業時に併せて提出したい他の書類についても解説します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

事業開始等申告書とは都道府県に事業開始を届け出る書類

事業開始等申告書とは、都道府県税事務所に個人事業の開始を届け出るための書類のことです。地域によって正式名称が異なり、「個人事業開業届出書」「事業開始届」などとも呼ばれます。

事業開始等申告書の提出が必要となるのは、各自治体が新たに開始される個人事業を把握し、個人事業税の手続きを適切に行うためです。

個人事業税とは、特定の事業を営む個人事業主が納める地方税の1つで、課税の有無や税率が業種によって異なります。この事業開始等申告書が提出されることで、都道府県は「この地域で誰がどのような事業を営んでいるか」を把握できます。提出後、都道府県事務所から納税通知書が届くので、速やかに納付しましょう。

事業開始等申告書と開業届の違い

個人事業主として開業する際は、事業開始等申告書のほか、「個人事業の開業・廃業等届出書![]() (以下、開業届)」の提出も必要です。事業開始等申告書と開業届は、どちらも個人事業主の税金にかかわる書類ですが、届出の目的や提出先が異なります。

(以下、開業届)」の提出も必要です。事業開始等申告書と開業届は、どちらも個人事業主の税金にかかわる書類ですが、届出の目的や提出先が異なります。

事業開始等申告書は、前述したとおり、個人事業税(地方税)に関する書類で、提出先は都道府県税事務所です。その一方で、開業届は所得税(国税)にかかわる書類で、提出先は税務署になります。

このように書類の内容や提出先が異なるため、「どちらか一方の書類を提出したから、もう一方は出さなくてもいい」ということにはならないので、注意しましょう。

開業届の概要や書き方については、以下の記事でも詳しく解説しています。

事業開始等申告書の提出先や提出期限

事業開始等申告書の提出先や提出期限は、自治体ごとに定められています。

事業開始等申告書の提出先は、基本的には都道府県税事務所ですが、地域によっては市区町村への提出が必要です。また、提出期限も地域によって異なります。

提出期限の例をあげると、東京都の場合は事業の開始の日から15日以内ですが、大阪府の場合は開業した日または事業所(事務所)を設けた日から2か月以内となっています。

正しく届出をするために、事業所のある自治体のWebページなどで、あらかじめ事業開始等申告書の提出先や提出期限を確認しましょう。

個人事業税や開業時の提出書類については以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

事業開始等申告書の書き方

事業開始等申告書の書式は、自治体によって異なります。ここでは、東京都の事業開始等申告書を例にあげて、項目ごとの書き方を解説します。

-

※東京都主税局「事業開始等申告書(個人事業税)

」

」

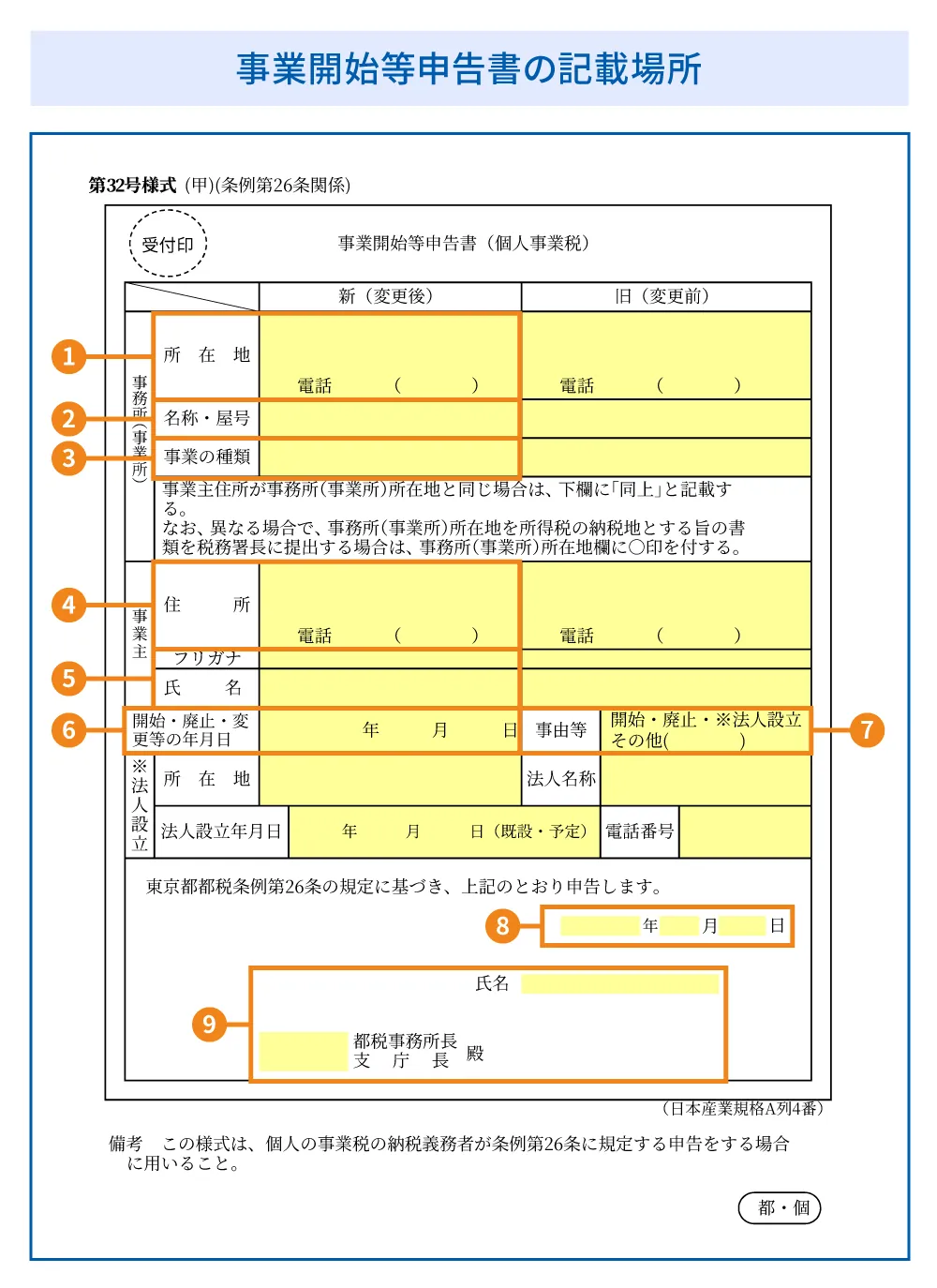

①事務所(事業所)の所在地

「事務所(事業所)の所在地」欄には、事務所を置いている住所と電話番号を記載します。

自宅を事務所とする場合は、自宅住所で問題ありません。「新(変更後)」と「旧(変更前)」の2つの記入欄がありますが、開業時に記入するのは、「新(変更後)」のみです。これは、以下にある「事務所(事業所)の名称・屋号」や「事務所(事業所)の事業の種類」「事業主の住所」「事業主の氏名」といった項目も同様です。

なお、事務所と自宅の住所が異なり、かつ事務所を納税地として税務署に届け出た(開業届を提出した)場合は、「所在地」の欄に丸を付けます。

②事務所(事業所)の名称・屋号

「事務所(事業所)の名称・屋号」欄には、事務所または事業所の名称・屋号を記入します。屋号がなければ、空欄のままにします。

屋号については、以下の記事でも詳しく解説しています。

③事務所(事業所)の事業の種類

「事務所(事業所)の事業の種類」欄には、開業後に営む具体的な事業を記載します。

「飲食業」「デザイン業」「コンサルタント業」など、客観的に見てわかる内容であれば、記載方法に明確な定めはありません。ただし、税務署へ提出する開業届に記載した「職業」欄の内容と揃えるようにしましょう。

また、前述のとおり、この「事務所(事業所)の事業の種類」欄に記載する業種によって、個人事業税の有無や税率が変わるため、注意が必要です。

④事業主の住所

「事業主の住所」欄には、事業主本人の住所(自宅住所)を記載します。上記の事務所所在地と同じ場合は、「同上」とします。

⑤事業主の氏名

「事業主の氏名」欄には、事業主本人の氏名を記載します。フリガナの記載も忘れないようにしましょう。

⑥開始・廃止・変更等の年月日

「開始・廃止・変更等の年月日」欄には、事業を開始した日、つまり開業日を記載します。

店舗がある場合はオープン日を記載することが一般的ですが、オープン前の準備段階から開業という扱いにしても問題ありません。ただし、自治体ごとに提出期限が定められているため、開業後は何かとあわただしくなりますが期限を過ぎずに提出するようにしましょう。

また、開業日は、開業届の「開業・廃業日等」欄に記載する日付と同一にします。

⑦事由等

「事由等」欄には、事業開始等申告書を提出する理由に印を付けます。

開業の場合は「開始」を丸で囲みます。ここに記載のない理由である場合には、「その他」に詳細を記載します。

⑧提出日

事業開始等申告書を提出する日付を記載します。事業開始等申告書を記載する日と提出する日が違う場合には、記載日を記入しないように注意しましょう。

⑨事業主の署名

提出日の下の「氏名」とある部分には、事業主のフルネームを記載します。押印は不要です。

併せて、「氏名」を記載した下の欄に、提出先のある都道府県事務所名も記載しましょう。東京都の場合は、「新宿」というように、納税地を所轄する都税事務所名を記載します。所轄の事務所名は、各自治体のホームページで確認できます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

事業開始等申告書と併せて、開業時に提出したい書類とチェックリスト

開業時には、事業開始等申告書に加えて、提出が必要な書類や、必要に応じて提出する書類があります。

ここでは、個人事業主として開業する際に提出したい、書類とチェックリストを紹介します。「要提出」の欄では自分がその書類を提出する必要があるかどうかを、「提出済」の欄には自分が提出したかどうかを、それぞれチェック可能です。

開業時に提出したい書類のチェックリスト

| 書類名 | 提出先 | 提出期限 | 提出が必要となるケース | 要提出 | 提出済 |

|---|---|---|---|---|---|

| 個人事業の開業・廃止等届出書(開業届) | 税務署 | 事業開始日の属する年分の所得税確定申告期限まで(2025年12月31日までの開業については、開業等の事実のあった日から1か月以内) | 必ず提出 | ||

| 青色申告承認申請書 | 税務署 | 青色申告をしようとする年の3月15日まで(その年の1月16日以後に開業した場合は開業日から2か月以内) | 確定申告で青色申告をしたい場合 | ||

| 青色事業専従者給与に関する届出書 | 税務署 | 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した場合や、新たに専従者を雇用することになった場合は、開業または雇用した日から2か月以内) | 家族従業員への給与を経費にしたい場合 | ||

| 給与支払事務所等の開設・移転・廃止届出書 | 税務署 | 事務所の開設日から1か月以内(開業と同時に従業員を雇用する場合は開業日から1か月、開業後に従業員を雇う場合は雇用した日から1か月以内) | 従業員を雇う場合 | ||

| 源泉所得税の納期の特例の承認に関する申請書 | 税務署 | 期限の定めなし(原則として、提出した日の翌月に支払う給与から適用) | 従業員数が10名未満で、源泉所得税の納付を年2回にまとめたい場合 | ||

| 適格請求書発行事業者の登録申請書 | 税務署 | 登録希望日の15日前まで | インボイス制度に対応するために適格請求書発行事業者になる場合 | ||

| 事業開始等申告書 | 都道府県税事務所 | 自治体によって異なる(開業日から1か月以内が目安) | 必ず提出 |

なお、事業開始等申告書以外の書類について、それぞれの役割や提出が必要なケースは以下のとおりです。提出不要の書類作成や提出漏れがないよう、確認しておきましょう。

開業届

開業届は、正式名称を「個人事業の開業・廃業等届出書」といい、個人事業主として事業を始めたことを税務署に届け出るための書類です。基本的には、開業届は、事業を開始した個人事業主の全員が提出しなければなりません。

なお、個人で事業を始めるときだけでなく、不動産所得や山林所得が発生する事業を開始したときにも、所得税法で開業届の提出が定められているため、忘れないようにしましょう。

青色申告承認申請書

青色申告承認申請書は、正式名称を「所得税の青色申告承認申請書![]() 」といい、青色申告する場合に提出が必要です。

」といい、青色申告する場合に提出が必要です。

個人事業主が行う確定申告には、青色申告と白色申告の2種類があります。青色申告を選び、かつ、一定の要件を満たせば、最大65万円(2027年分から最大75万円)の青色申告特別控除を受けられます。

ただし、青色申告はこの青色申告承認申請書を提出しなければ認められないため、青色申告を考えている方は、忘れないよう開業時に提出しましょう。

青色申告承認申請書については以下の記事を併せてご覧ください。

青色事業専従者給与に関する届出書

青色申告をしている個人事業主は、家族に支払った給与を経費として算入できる「青色事業専従者給与の特例」が利用できます。この特例を適用するには、「青色事業専従者給与に関する届出書![]() 」の提出が必要です。

」の提出が必要です。

ただし、青色事業専従者と認められるには、個人事業主と同居している15歳以上の家族または親族であることや、6か月を超える期間従事していることなど、いくつかの要件があります。

給与支払事務所等の開設・移転・廃止届出書

「給与支払事務所等の開設・移転・廃止届出書![]() 」は、従業員を雇用する場合に、税務署への提出が必要な書類です。

」は、従業員を雇用する場合に、税務署への提出が必要な書類です。

一般的に、従業員を雇用する事業主は、従業員の給与から所得税を計算して天引きし、本人に代わって国に納める源泉徴収を行う義務があります。給与支払事務所等の開設・移転・廃止届出書の送付により、税務署は源泉徴収を行うことを知ります。

なお、給与支払事務所等の開設・移転・廃止届出書は、たとえ源泉徴収が必要ない場合であっても、従業員を雇用したら提出が必要です。

上述した個人事業主が青色事業専従者給与の特例を受けるためには、青色申告書承認申請書と青色事業専従者給与に関する届出書に、この給与支払事務所等の開設・移転・廃止届出書も併せて提出しなければなりません。

給与支払事務所等の開設・移転・廃止届出書については以下の記事を併せてご覧ください。

源泉所得税の納期の特例の承認に関する申請書

「源泉所得税の納期の特例の承認に関する申請書![]() 」は、従業員を雇用し、「源泉所得税の納期の特例」を申請する場合に、提出が必要な書類です。

」は、従業員を雇用し、「源泉所得税の納期の特例」を申請する場合に、提出が必要な書類です。

従業員の給与から源泉徴収した所得税は、原則として、翌月10日までに税務署に納付しなければなりません。ただし、給与を支払う従業員が常時10名未満の場合は、この申請書を税務署へ提出することで、源泉所得税を年2回にまとめて納付できる、源泉所得税の納期の特例の適用が可能になります。

この特例を適用することで、源泉所得税について、納付回数を減らせるだけでなく、納付期限に遅れるリスクも軽減できます。従業員が10名未満の事業所であれば、この源泉所得税の納期の特例の承認に関する申請書を提出したほうがよいと言えるでしょう。

適格請求書発行事業者の登録申請書

開業時から適格請求書等保存方式(インボイス制度)に対応しようと考えている方は、「適格請求書発行事業者の登録申請書![]() 」の提出が必要です。適格請求書発行事業者として登録を受けると、適格請求書(インボイス)を発行できます。

」の提出が必要です。適格請求書発行事業者として登録を受けると、適格請求書(インボイス)を発行できます。

適格請求書には、従来の区分記載請求書等と異なり、基本的な取引内容の他に、登録番号・適用税率・消費税額も記載されます。

なお、開業時に適格請求書発行事業者になると、開業1年目から消費税の納税義務が生じるため、提出前に自社にとって提出の必要性をよく検討しましょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

事業開始等申告書は提出をしなくても罰則はない

事業開始等申告書を提出しなくても、罰則などのペナルティは特にありません。また、事業開始等申告書には、東京都であれば15日以内、神奈川県では1か月以内というように、自治体ごとに提出期限が設けられていますが、期限を過ぎての提出でも基本的には受理されます。

ただし、開業時には事業開始等申告書を提出するよう各自治体の条例などで定められているため、期限までにきちんと提出するようにしましょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

事業開始等申告書を提出しなくても納税通知書は届く

もし開業時に事業開始等申告書を提出していなかったとしても、確定申告で個人事業税の納税対象となれば、都道府県事務所から個人事業税の納税通知書が届きます。

これは、確定申告の内容が税務署から都道府県事務所に共有され、確定申告書に記載された「職業」欄を基に、個人事業税について課税の有無が判断されたことによるものです。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業の開業と確定申告の手続きを手軽にする方法

個人事業を開業する際は、さまざまな書類の作成が必要です。それぞれ氏名や住所などの必要事項を毎回入力したり、書式を揃えたりする手間がかかり、作成するうえで多大な作業負担が発生します。そこで、提出書類の作成を含めた開業手続きを手軽に行いたい場合には、「弥生のかんたん開業届」がおすすめです。

「弥生のかんたん開業届」は、画面の案内に沿って必要事項を入力するだけで、個人事業主の開業時に必要な書類を自動生成できる無料のクラウドサービスです。パソコンでもスマホでも利用でき、入力した項目が共通する場合には自動転記されるため、開業届をはじめ、青色申告承認申請書や給与支払事務所等の開設・移転・廃止届出書なども、スムーズに作成することができます。

また、開業後は、日々の帳簿付けや毎年の確定申告が必要になります。事業が本格的に動き出してから慌てることのないように、開業のタイミングで会計ソフトや確定申告ソフトを導入しておくとよいでしょう。

クラウド確定申告ソフト「やよいの青色申告 オンライン」なら、簿記や会計の知識がなくても、最大65万円の青色申告特別控除を受ける青色申告の必要書類がかんたんに作成できます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業時には事業開始等申告書も忘れずに提出しよう

個人事業主として開業する際には、都道府県税事務所に事業開始等申告書を提出する必要があります。開業時に提出が必要な書類には開業届もありますが、事業開始等申告書は提出先や提出期限が異なるため注意が必要です。

また、開業時には、その他にもさまざまな提出書類があります。記事内で紹介したチェックリストを活用しながら、提出漏れのないようにしっかりと準備しておきましょう。

「弥生のかんたん開業届」を利用すれば、開業届はもちろん、青色申告承認申請書や「給与支払事務所等の開設・移転・廃止届出書」なども、忙しい開業準備中でも手軽に作成できるのでおすすめです。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

事業開始等申告書はどこに提出するの?

事業開始等申告書の提出先は、基本的には事業所のある地域の都道府県税事務所です。ただし、地域によっては市区町村への提出が必要な場合があるため、自治体のWebページなどで確認が必要です。なお、提出期限も地域によって異なるため、提出先と併せて確認しておきましょう。

事業開始等申告書の提出先については、詳しくはこちらをご確認ください。

事業開始等申告書の書き方は?

事業開始等申告書の書式は、自治体によって異なります。基本的には書式に従って必要項目を記載すればいいでしょう。主な記載項目は、事務所(事業所)の所在地や名称、事業の種類、事業主本人の情報(住所や氏名)、開業日などです。

事業開始等申告書の書き方については、詳しくはこちらをご確認ください。

事業開始等申告書を提出しなかったらどうなるの?

開業時に事業開始等申告書を提出しなくても、法定業種(個人事業税の対象になる業種)に該当する場合は、各都道府県事務所から個人事業税の納税通知書が届きます。個人事業税がかかるかどうかは、確定申告書の「職業」欄を基に判断されます。そのため、確定申告した際に個人事業税の納税対象となれば、事業開始等申告書を提出していなかったとしても、事業主の元に納税通知書が届きます。

事業開始等申告書を提出しなかった場合については、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者森 健太郎(ベンチャーサポート税理士法人 代表税理士)

ベンチャーサポート税理士法人 代表税理士。

毎年1,000件超、累計23,000社超の会社設立をサポートする、日本最大級の起業家支援士業グループ「ベンチャーサポートグループ」に所属。

起業相談から会社設立、許認可、融資、助成金、会計、労務まであらゆる起業の相談にワンストップで対応します。起業・会社設立に役立つYouTubeチャンネル会社設立サポートチャンネル![]() を運営。

を運営。