源泉徴収票はいつ渡す?発行時期や必要なタイミングも解説

監修者: 高崎 文秀(税理士)

更新

源泉徴収票は、従業員の1年間の給与総額や天引きされた所得税の額を示す書類です。転職時の年末調整や確定申告、住宅ローンなどの手続きに使います。そのため、給与担当者は交付するタイミングや見方、注意点を正しく理解し、適切に対応することが求められます。

本記事では、源泉徴収票をいつ渡すべきか、どのように活用するか、また記載内容の見方や発行に関する注意点について詳しく解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

源泉徴収票はいつ渡す?

源泉徴収票を従業員に渡すタイミングは、主に「年末調整を行った後」「従業員が退職する時」「従業員から発行を依頼された時」の3つです。

源泉徴収票は、1年間の給与収入と源泉徴収された所得税額を記載した書類で、退職時や確定申告などで求められます。ここでは、それぞれのケースについて解説します。

1.年末調整を行った後

年末調整を終えた後は、従業員に「給与所得の源泉徴収票」を交付しなければなりません。この書類には、1年間の給与総額、源泉徴収された所得税、各種控除額などが記載されます。交付は翌年1月31日までに行う必要があり、実務上は12月末から1月中旬ごろに渡されるのが一般的です。また、一定の条件に該当する従業員の源泉徴収票は、同じく翌年1月31日までに所轄の税務署へ提出しなければなりません。

また、この手続きは正社員に限らず、アルバイトやパートタイム労働者などすべての従業員が対象です。

年末調整の流れについてはこちらの記事で解説しています。

中途採用の従業員がいる場合

途中入社の従業員がいる場合、その年の年末調整では、自社で支払った給与に加え、前職での給与も合算して処理する必要があります。そのため、年末調整を行う前に、従業員が前職から源泉徴収票を受け取っているかを確認しておくことが望まれます。前職分の源泉徴収票に記載された支払額や源泉徴収税額などを基に、自社で発行する源泉徴収票の「摘要欄」に必要な情報を正確に記載します。

また、中途採用者が求職中に支払った国民年金や国民健康保険料なども、社会保険料控除の対象となります。従業員が支払った証明書等を保管しているかどうか、あわせて確認してください。

2.従業員が退職する時

従業員が退職する際には、在職中の給与に関する「給与所得の源泉徴収票」の交付が定められています。また、退職金を支払う場合は、これに加えて「退職所得の源泉徴収票」も交付します。

特に転職予定の従業員にとっては、次の勤務先での年末調整時に源泉徴収票の提出が求められます。交付の際には、「転職先に提出する重要な書類なので、紛失しないように保管してください」と案内するのが望ましいでしょう。

3.従業員から発行依頼があった時

年末調整や退職のタイミング以外でも、従業員から源泉徴収票の発行を依頼されることがあります。例えば、転職先での手続きや住宅ローンの審査、賃貸契約など、収入を証明する必要がある場面で提出を求められるケースです。

源泉徴収票は勤務先の企業でしか発行できないため、依頼を受けた際には対応が求められます。社内で源泉徴収票を発行するフローを確認し、社内で発行フローや担当者を明確にしておくとスムーズに対応できます。

源泉徴収票の記載内容についてはこちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票はいつ使う?

源泉徴収票は、従業員が転職するときや収入を証明したいとき、また確定申告を行うときに使用されます。これらの場面では、収入や所得税額を正確に確認できる書類として、源泉徴収票が役立ちます。給与担当者は、従業員から使用目的を尋ねられた際に正しく案内できるよう、用途を把握しておきましょう。

1.従業員が転職するとき

源泉徴収票は、従業員が年の途中で転職する際に求められます。年末調整は、その年の12月31日時点で在籍している会社が行うため、転職先で年末調整を受けるには、前職で交付された源泉徴収票を使用します。

この書類には、前職での給与額や所得税の納付額が記載されており、転職先ではその内容を基に年末調整を行います。前職で交付された源泉徴収票がなければ、正確な年末調整ができず、従業員に不利益が生じる可能性があります。

退職後に従業員から「源泉徴収票を紛失した」などの理由で再発行を求められた場合は、本人確認など社内ルールに従って、できるだけ迅速に対応しましょう。

2.従業員が収入を証明したいとき

源泉徴収票は、公的手続きや金融機関の審査など、収入を確認する場面でも活用されます。例えば、住宅ローンの申請や賃貸契約の際などでは支払能力の確認のために、保育園の入園手続きや奨学金の申請、配偶者などの扶養に入るときについては前年度の収入状況を証明する書類として提出を求められることがあります。

3.従業員が確定申告をするとき

源泉徴収票は、従業員が確定申告を行う際にも利用されます。原本を税務署へ提出する義務はありませんが、申告書には給与所得や源泉徴収税額などの情報を正確に記載する必要があり、その際に源泉徴収票を参照します。

確定申告を行う従業員にとって、源泉徴収票は申告の基となる資料です。給与担当者は源泉徴収票を交付する際、「確定申告をする場合は、この書類を基に項目を記入してください」といった説明を添えると親切です。

確定申告が必要になるケースとしては、以下のような例が挙げられます。

-

- 年間の給与収入が2,000万円を超えている

- 副業などで年間20万円を超える所得がある

- 医療費控除や住宅ローン控除などを受けるために申告する

- 株式の売却や不動産譲渡による所得が発生した

- 年の途中で退職し、年末調整を受けていない

詳細については国税庁の公式情報をご確認ください。

-

参照:国税庁「給与所得者で確定申告が必要な人

」

」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

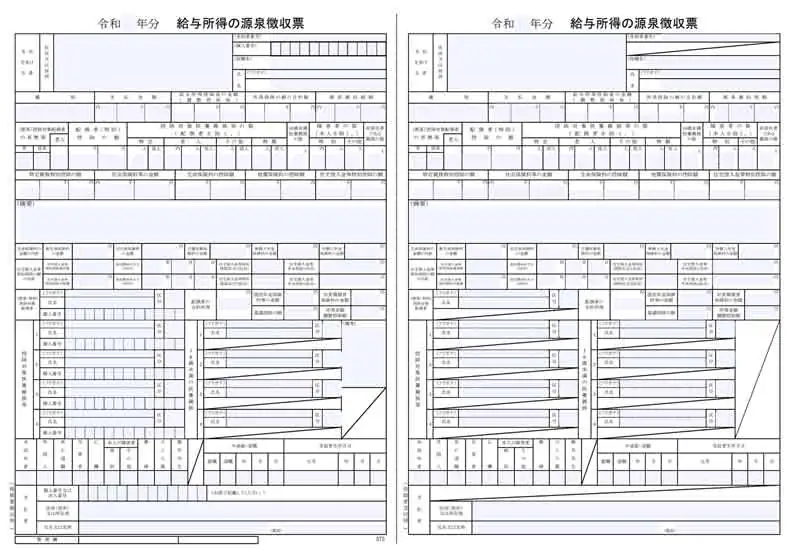

源泉徴収票の見方

源泉徴収票は、給与計算ソフトなどから出力される書類で、「税務署提出用(画像左)」と「受給者交付用(画像右)」の2種類があります。税務署用には受給者のマイナンバーと会社の法人番号が記載されますが、受給者用にはそれらがありません。

給与担当者が確認すべき主な項目には、「支払金額」「給与所得控除後の金額」「所得控除の合計額」「源泉徴収税額」などがあり、どれも年末調整や従業員対応において重要な情報です。

給与担当者は、源泉徴収票に記載された各項目の意味を正確に把握し、従業員からの問い合わせにもスムーズに対応できるようにしておきましょう。

支払金額

支払金額とは、その年に確定した給与や賞与など、会社が従業員に対して支払った総額を指します。これは「額面金額」であり、社会保険料や所得税、住民税などが差し引かれる前の金額です。給与所得者が「年収○○万」というときには、通常この金額を指します。

非課税扱いの通勤手当や出張旅費、福利厚生として支給される一部の手当などは、支払金額に含まれません。例えば、従業員から「実際に受け取った金額と源泉徴収票の金額が違う」と問い合わせがあった場合は、「支払金額はあくまで差し引き前の金額」であることをていねいに説明します。また、年の途中で転職した場合は、前職分も含めた合算額が記載される点にも注意が必要です。

給与所得控除後の金額

「給与所得控除後の金額」とは、支払金額から給与所得控除を差し引いた後の金額です。この金額が実際に課税の対象となる「給与所得」として扱われます。単に「所得」といった場合に使われる金額と理解して差し支えありません。

給与所得控除は、収入に応じて自動的に適用され、給与所得者にとっては法人や個人事業主に認められている「経費」のような役割を持つ制度です。令和7年分以降の給与所得控除額は以下のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

-

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

- ※令和7年分以降

例えば、収入が400万円の場合、給与所得控除は以下のとおりです。

400万円 × 20% + 44万円 = 124万円

給与所得は、以下で求められます。

400万円 − 124万円 = 276万円

また、令和2年から導入された「所得金額調整控除」のうち「子ども・特別障害者等を有する者等の所得金額調整控除」は、年末調整で対応することができ、以下のような人が対象です。

-

- 給与等の収入金額が850万円を超える

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者または扶養親族を有する者

- 本人が特別障害者である者

該当する従業員がいる場合は、「所得金額調整控除申告書」の提出を受け、年末調整に反映させることが求められます。

所得金額調整控除について以下の記事で解説しています。

所得控除の合計額

源泉徴収票の「所得控除の合計額」には、従業員がその年に受けた所得控除の合計金額が記載されます。所得控除には2025年8月現在、合計16種類あり、内容によっては年末調整で控除できるものと、確定申告で申請する必要があるものがあります。

年末調整で受けられる所得控除は以下のとおりです。

-

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 特定親族特別控除(令和7年〈2025年〉新設)

所得控除の適用には、各種申告書類の提出が求められます。例えば、生命保険料控除を適用するには「保険料控除申告書」が必要です。控除額が少ないという相談があった場合には、提出書類の漏れや記載ミスの有無を確認しましょう。

また、年末調整では控除できないため確定申告が必要な所得控除は以下のとおりです。

-

- 雑損控除

- 医療費控除

- 寄附金控除

1年間で医療機関の窓口で支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)を超えると医療費控除が受けられます。また寄附金控除の代表的なものに「ふるさと納税」があります。雑損控除とは、災害や盗難に遭い、やむを得ない支出があったときに認められます。

特定親族特別控除とは?

令和7年(2025年)から新たに創設された「特定親族特別控除」は、大学生相当の19歳以上23歳未満(12月31日現在)の子どもを持つ世帯の税負担を軽減するための新しい所得控除制度です。この控除を受けるためには、「給与所得者の特定親族特別控除申告書」を給与支払者に提出する必要があります。

従来の「特定扶養親族」では、扶養される親族(大学生など)の所得が48万円を超えると扶養控除が受けられませんでしたが、この制度の新設により58万円超123万円以下ならば、所得額に応じて3万円〜63万円の範囲で控除が適用されるようになりました。

給与担当者は、該当する従業員に対してこの控除について案内し、必要な申告書の提出を促すことが求められます。

-

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

源泉徴収税額

「源泉徴収税額」とは、1年間で実際に差し引かれた所得税(復興特別所得税を含む)の合計額を表しています。年明けに発行されるものは年末調整が済んだ後の額となります。税率は、「課税される所得金額」に応じて下表のように計算されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円か39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

-

引用:国税庁「No.2260 所得税の税率」

例えば、課税所得が400万円であれば、所得税は約37万2,500円、700万円であれば、約97万4,000円です。

退職時などに発行されるものは年末調整を経ていないので、単純にその納めた(天引きされた)所得税と復興特別所得税の合計額となります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票の発行に関する注意点

源泉徴収票は、税務署への提出や従業員の確定申告・転職手続きなどで重要な役割を果たします。特に再発行が必要となるケースでは、スムーズかつ正確な対応が求められます。そのためには、再発行までの所要時間や、依頼への対応体制を事前に整えておくことが大切です。ここでは、企業が押さえておくべき源泉徴収票の発行に関する注意点を解説します。

再発行にかかる時間を把握しておく

源泉徴収票の再発行には一定の準備が必要なため、事前に所要時間の目安を把握しておくことが大切です。再発行を求めている側は期限が決まっているケースが多いことが想定されるので、求められた時点でどのくらいかかるかを示せることが好ましいです。

一般的には、再発行に要する期間は1〜2週間以内が目安とされていますが、すぐに発行できる体制を整えておくことで、従業員からの信頼を得やすくなります。

源泉徴収簿(元データ)の保存期間を把握しておく

源泉徴収票を再発行するには、元となる記録(源泉徴収簿や関連書類)を正しく保存しておく必要があります。関連する源泉徴収関係書類としては、以下のものがあります。

-

- 給与所得者の扶養控除等(異動)申告書

- 従たる給与についての扶養控除等(異動)申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 地震保険料控除申告書

- 公的年金等の受給者の扶養親族等申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

これらの書類および源泉徴収簿は、税務署への提出義務はありませんが、「法定調書の作成根拠」として7年間の保存が義務づけられています。

従業員から再発行の依頼を受けた場合は速やかに対応する

従業員から源泉徴収票の再発行を依頼された場合、企業は速やかな対応が求められます。これは在職中の従業員だけでなく、退職した元従業員からの依頼に対しても同様です。

また、年末調整後の源泉徴収票は翌年の1月31日までに、中途退職者の場合は退職後1か月以内に交付することが定められています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票でよくある質問

令和7年分の源泉徴収票はいつまでに発行する?

令和7年(2025年)分の源泉徴収票は、年末調整が完了した後、翌年の令和8年(2026年)1月31日までに従業員へ交付する必要があります。あわせて、所轄の税務署へも同日までに提出します(e-Taxまたは紙での提出)。

源泉徴収票は確定申告で必要?

現在、確定申告の際に源泉徴収票を「添付」する義務はありません(2019年4月1日以降の申告分より変更)。ただし、確定申告書の内容を記載するうえで、源泉徴収票の情報が基になります。所得や控除額、源泉徴収額などが記載されているため、正確な申告を行うには手元に源泉徴収票があった方が望ましいでしょう。そのため、確定申告をする従業員には、「提出は不要だが、内容を確認するために源泉徴収票は必要」と案内するのが適切です。

源泉徴収票の対象期間は?

源泉徴収票は、その年の1月1日から12月31日までの1年間に支払った給与や賞与などが対象となります。例えば令和7年分の源泉徴収票であれば、2025年1月1日から12月31日までの支給額が記載されます。

年内に転職してきた従業員の場合、前職の給与も合算して年末調整を実施するため、前職の源泉徴収票を提出してもらうことになります。12月末時点で在籍している会社が、1年間の給与をまとめて源泉徴収票を発行します。「どの期間の給与が対象か?」と聞かれた場合は、「その年の1月から12月までの給与」と答えましょう。

前職の源泉徴収票が年末調整に間に合わないときは?

年末調整は、その年の12月31日時点で在籍している会社が行います。新たに中途入社した従業員については、前職の源泉徴収票を提出してもらい、1年間の収入を合算して調整を行います。

しかし、前職の会社の対応が遅れたり、本人の受け取りが間に合わなかったりすることもあります。そのような場合、会社では正確な年末調整が行えないため、従業員本人が自分で確定申告します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

源泉徴収票をいつ渡すのか正しく理解しよう

源泉徴収票は、給与担当者にとって重要な書類の1つであり、その交付タイミングを正しく把握しておくことが求められます。基本的には「年末調整を行った後」「従業員が退職するとき」「従業員から発行依頼があったとき」に渡します。年末調整後は、翌年の1月31日までに税務署に提出し、同時に従業員へも交付する義務があります。退職者の場合は退職後1か月以内が目安となり、依頼があった際も速やかな対応が望まれます。源泉徴収票は勤務先でのみ発行可能なため、体制を整備しておきましょう。

業務の効率化や正確な処理には、最新の給与計算ソフトの導入が有効です。弥生が提供するクラウド給与計算ソフト「弥生給与 Next」は、給与・賞与の計算、社会保険料計算、年末調整の実施、さらに給与支払報告書の電子提出まで対応しています。年末調整や源泉徴収票の作成・発行も確実かつ効率的に行うことが可能です。社内の環境に合った給与計算ソフトの導入をご検討ください。

- ※ご契約のプランにより利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者高崎 文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。