配偶者(特別)控除と年収の関係|扶養控除との違いもわかりやすく解説

更新

配偶者(特別)控除は、納税者本人と配偶者の年収によって適用される控除の種類や控除額が変わります。そのためしくみが複雑で、理解しにくいと感じる担当者も多いでしょう。

本記事では、令和7年度税制改正をふまえ、配偶者(特別)控除の要件や控除額、配偶者控除と配偶者特別控除の違い、さらに扶養控除との違いを詳しく解説します。また、年末調整業務における留意点や、申告内容を修正する際の対応方法についても紹介します。ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

配偶者控除とは

配偶者控除とは、所得税法における所得控除の1つで、合計所得金額が一定以下の配偶者を持つ納税者が受けられる税制上の優遇措置です。制度のポイントは以下の3つです。

-

- 配偶者控除を受ける条件

- 控除額

- 納税者本人の所得要件

これらの条件によって控除額の変動や控除の適用外となる場合もあるため、制度のしくみを正しく理解しておくことが大切です。

配偶者控除を受ける条件

配偶者控除の適用を受けるには、その年の12月31日時点で、配偶者が以下の条件をすべて満たすことが求められます。

- 民法の規定による配偶者である

- 納税者と生計を一にしている(日常の生活費を共用している状態)

- 合計所得金額(給与所得以外の所得もすべて含めた所得額)が年間58万円以下

- 給与収入のみでは123万円以下(給与収入123万円-給与所得控除65万円=58万円)

- ※交通費や通勤手当は基本的に給与収入に含まない

- 青色申告者の事業専従者として給与の支払いを年内に一度も受けていない、または白色申告者の事業専従者でない

上記の条件で多くの方にかかわるのは、配偶者の所得要件(合計所得金額)です。令和7年度の税制改正により、配偶者の所得要件が58万円以下(給与収入のみで123万円以下)となり、配偶者控除の対象となる人の範囲が拡大しました。これは、基礎控除額が48万円から最大95万円、給与所得控除の最低保障額が55万円から65万円に引き上げられたことによるものです。

配偶者控除による控除額

配偶者控除による控除額は、控除を受ける納税者の合計所得金額により変わります。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

控除額は、納税者本人の所得や配偶者の年齢によって変わります。老人控除対象配偶者とは、その年の12月31日時点で、年齢が70歳以上の控除対象配偶者を指します。なお、配偶者控除の適用を受けるための所得要件は改正されましたが、控除される金額自体に変更はありません。

-

参照:国税庁「No.1191 配偶者控除

」

」

納税者本人の所得要件

配偶者控除および、後述する配偶者特別控除には、納税者本人にも所得要件があります。いずれも納税者本人の合計所得金額が900万円を超えると50万円ごとに控除額が減額され、1,000万円超になるとゼロになります。

配偶者控除が適用されるか否かには、配偶者の年収だけでなく納税者本人の年収もかかわります。該当する可能性がある場合は、年末調整の際に納税者本人の合計所得金額を調べ、配偶者控除や配偶者特別控除を受けられるかどうかを判断しましょう。

-

参照:国税庁「No.1191 配偶者控除」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

配偶者特別控除とは

配偶者特別控除とは、配偶者の所得が配偶者控除の所得要件を超えている場合でも、一定の範囲内であれば配偶者の合計所得金額に応じて控除を受けられる制度です。配偶者特別控除について知っておくべき点は以下のとおりです。

-

- 配偶者特別控除を受けるための条件

- 控除額

配偶者控除を受けられなくても、配偶者特別控除であれば適用される場合があるため、内容を理解しておきましょう。

配偶者特別控除を受けるための条件

配偶者特別控除を受けるには、配偶者がその年の12月31日時点で、以下の条件をすべて満たしていなければなりません。

- 民法の規定による配偶者である

- 納税者と生計を一にしている(日常の生活費を共用している状態)

- 合計所得金額(給与所得以外の所得もすべて含めた所得額)が年間58万円超133万円以下(給与収入のみの場合、123万円超201.6万円以下)である

- ※交通費や通勤手当は基本的に給与収入に含まない

- 青色申告者の事業専従者として年内に一度も給与を支払われていない、もしくは白色申告者の事業専従者でない

- 配偶者自身が、配偶者特別控除を受けていない

- 源泉控除対象配偶者がある居住者として、配偶者が源泉徴収されていない(年末調整や確定申告で配偶者特別控除の適用を受けていない場合は除外)

-

参照:国税庁「No.1800 パート収入はいくらまで所得税がかからないか」

配偶者特別控除は夫婦の双方で同時に適用できない点に注意しましょう。仮に夫と妻の双方が要件を満たしていたとしても、控除を受けられるのはどちらか一方に限られます。なお、配偶者特別控除が適用される所得要件(合計所得金額133万円以下)に関しては、令和7年度の税制改正では変更されません。

控除額

配偶者特別控除で控除額は、配偶者の合計所得金額や、納税者の合計所得金額によって変わります。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 58万円以下 | 配偶者控除を適用 | ||

| 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

-

参照:国税庁「No.1195 配偶者特別控除」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

配偶者特別控除の要件となる配偶者の合計所得金額は、配偶者控除と比較すると細分化されています。合計所得金額が58万円を超える場合は、上表を参考にして控除額を計算しましょう。なお、令和7年度税制改正により、配偶者特別控除が満額適用される年収の上限が、従来の150万円から160万円へと引き上げられました。控除額自体に関しては変更がありません。

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

-

参照:国税庁「No.1800 パート収入はいくらまで所得税がかからないか」

配偶者控除と配偶者特別控除の違い

配偶者控除と配偶者特別控除の違いは、配偶者の合計所得金額です。配偶者の年間の合計所得金額が58万円以下であれば配偶者控除が適用され、58万円超133万円以下であれば配偶者特別控除が適用されます。給与収入(年収)のみでいえば、123万円以下が配偶者控除、123万円超201.6万円以下が配偶者特別控除の対象となります。

つまり、配偶者の所得が58万円を超過したことで配偶者控除の要件から対象外となる場合に利用するのが配偶者特別控除です。なお、どちらの制度も、納税者本人の合計所得金額が1,000万円以下という要件に関しては共通しています。

配偶者控除と扶養控除の違い

配偶者控除と扶養控除の違いは、「控除対象となる人」「納税者本人の所得要件」「控除額」の3点です。扶養控除は、配偶者以外の扶養親族(子どもや親など)を扶養している場合に適用される所得控除で、配偶者控除と混同しやすいため注意しておきましょう。扶養控除は扶養親族の属性ごとに3つの区分があり、それぞれ以下の金額の控除を受けられます。

| 区分 | 年齢条件 | 控除額 |

|---|---|---|

| 一般の控除対象扶養親族 | 16歳以上 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(同居老親) | 70歳以上 | 58万円 |

| 老人扶養親族(同居老親以外) | 70歳以上 | 48万円 |

配偶者控除は「配偶者のみ」が対象となるのに対し、扶養控除は「配偶者以外の扶養親族(子どもや親など)」が対象となります。それぞれ要件を満たす配偶者と扶養親族がいる場合は、配偶者控除と扶養控除の両方を適用可能です。

ただし、配偶者控除と扶養控除では納税者本人の所得要件が異なります。納税者本人の合計所得金額が1,000万円以下の場合、配偶者控除の適用を受けられます。その一方で、扶養控除には納税者本人の所得制限がないため、合計所得金額にかかわらず適用可能です。

また、どちらの控除も、控除対象者(配偶者または扶養親族)の合計所得金額が58万円(給与収入のみの場合、年収123万円)を超えると控除の対象とはなりません。ただし、配偶者については「配偶者特別控除」が、また扶養親族については「特定扶養親族特別控除」といった類似制度があり、一定の所得範囲内であれば控除を受けられる場合があります。これらも確認しておくとよいでしょう。

特定親族特別控除について

令和7年度税制改正によって「特定親族特別控除」が創設されました。特定親族とは、生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下(給与収入のみの場合、年収123万円超188万円以下)の人のことです。

特定親族の合計所得金額に応じて控除が受けられます。特定親族の合計所得金額が85万円以下(給与収入のみの場合、年収150万円以下)であれば満額の63万円が控除され、合計所得金額が85万円を超えた場合は段階的に控除額が減額されます。

-

参照:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

【年収別】配偶者控除と配偶者特別控除の控除額早見表

配偶者控除および配偶者特別控除は、配偶者や納税者本人の所得によって控除額が変わります。

以下は、所得ごとの控除額がひとめでわかる早見表です。なお、以下の表は、配偶者が給与所得者なおかつ「一般の控除対象配偶者」であることを前提にしています。表には合計所得金額と対応する給与年収も併記していますが、あくまで概算のため、目安として参考にしてください。

| 納税者本人の合計所得金額 (給与所得のみの場合における給与等の収入金額) |

配偶者の給与年収(概算) | ||||

|---|---|---|---|---|---|

| 900万円以下 (1,095万円以下) |

900万円超 950万円以下 (1,095万円超 1,145万円以下) |

950万円超 1,000万円以下 (1,145万円超 1,195万円以下) |

|||

| 配偶者控除額 | 給与等の合計所得 58万円以下 |

38万円 | 26万円 | 13万円 | 123万円以下 |

| 配偶者特別 控除額 |

給与等の合計所得 58万円超 95万円以下 |

38万円 | 26万円 | 13万円 | 123万円超 160万円以下 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | 160万円超 165万円以下 |

|

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | 165万円超 170万円以下 |

|

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | 170万円超 175万円以下 |

|

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | 175万円超 180万円以下 |

|

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | 180万円超 185万円以下 |

|

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | 185万円超 190万円以下 |

|

| 120万円超125万円以下 | 6万円 | 4万円 | 2万円 | 190万円超 197万円以下 |

|

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | 197万円超 201.6万円以下 |

|

| 133万円超 | 0円 | 0円 | 0円 | 201.6万円超 | |

上表を参考に、適用される配偶者控除または配偶者特別控除の控除額を確認してください。

-

参照:国税庁「No.2672 年末調整で配偶者控除または配偶者特別控除の適用を受けるとき」

参照:国税庁「No.1410 給与所得控除」

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

ケース別の控除金額シミュレーション

控除を適用するにあたっては、「配偶者と扶養親族がいる場合」や「配偶者控除は受けられないが配偶者特別控除は受けられる場合」などさまざまなケースが考えられます。そこで、具体的にいくら金額が控除されるのか、ケース別に控除金額をシミュレーションしてみましょう。取り上げるケースは以下の4つです。

- 配偶者控除のみのケース

- 配偶者特別控除のみのケース

- 配偶者控除と扶養控除のケース

- 配偶者控除と扶養控除(特定扶養親族あり)のケース

配偶者控除のみのケース

- 納税者:合計所得金額800万円

- 配偶者:合計所得金額36万円(給与収入のみの場合101万円)

- 配偶者以外の扶養親族:なし

納税者本人の合計所得金額が1,000万円以下、配偶者の合計所得金額が58万円以下のため、所得要件により配偶者控除が適用されます。

納税者の合計所得金額が900万円以下のため、控除額は満額の38万円です。

配偶者特別控除のみのケース

- 納税者:合計所得金額950万円

- 配偶者:合計所得金額100万円(給与収入のみの場合165万円)

- 配偶者以外の扶養親族:なし

配偶者の合計所得金額が58万円を超えていますが、納税者の合計所得金額が1,000万円以下であるため、配偶者特別控除が適用されます。

納税者の合計所得金額が950万円、配偶者の合計所得金額が100万円のため、控除額は24万円です。

配偶者控除と扶養控除のケース

- 納税者:合計所得金額800万円

- 配偶者:合計所得金額36万円(給与収入のみの場合101万円)

- 配偶者以外の扶養親族:1人(17歳の高校生)

- 扶養親族の所得:20万円(給与収入のみの場合85万円)

納税者の合計所得金額が1,000万円以下、配偶者の合計所得金額が58万円以下のため、配偶者控除が適用されます。なおかつ納税者の合計所得が900万円以下のため、控除額は38万円です。

また、扶養親族である17歳の子どもがアルバイトで得た合計所得金額が20万円のため、扶養控除の所得要件(58万円以下)を満たします。17歳の子どもは一般の控除対象扶養親族に該当するため、適用される控除額は38万円です。したがってこの場合の控除額は、配偶者控除の38万円と扶養控除の38万円を合計した76万円です。

配偶者控除と扶養控除(特定扶養親族あり)のケース

- 納税者:合計所得金額800万円

- 配偶者:合計所得金額36万円(給与収入のみの場合101万円)

- 配偶者以外の扶養親族:2人(15歳の中学生と21歳の大学生)

- 扶養親族の所得:15歳の扶養親族は無収入、21歳の扶養親族は所得45万円(給与収入のみの場合110万円)

まず、納税者の合計所得金額が1,000万円以下であり、なおかつ配偶者の合計所得金額が58万円以下のため、配偶者控除の対象となります。納税者の合計所得が900万円以下のため、配偶者控除の控除額は38万円です。

続いて、扶養控除を計算します。15歳の子が1人いますが、扶養控除では16歳未満の子は対象外となるため控除を受けられません。

その一方で、21歳の扶養親族は大学生で、アルバイトの給与所得45万円を得ています。所得が58万円以下のため、扶養控除を適用可能です。年齢的に「特定扶養親族」に該当するため、63万円の控除を受けられます。

なお、21歳の大学生は、19歳以上23歳未満の親族に該当するため、令和7年度税制改正で創設された「特定親族特別控除」の対象です。「特定親族特別控除」により、今後21歳の大学生の所得が増えても、58万円超から123万円以下の範囲内であれば、一定の控除を受けられます。

いずれにしても、上記のケースで受けられる控除額は38万円+63万円の合計101万円です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

よく聞く配偶者控除の年収の壁3つ

現在の税制度では、年収によって課税額が変動し、適用される控除の種類や控除額なども変わります。税制上の境目となる年収は、一般的に「年収の壁」と呼ばれています。主な年収の壁は次の3つです。

-

-

1.年収103万円の壁【所得税の課税ライン】

-

2.年収150万円の壁【満額控除を受けられる限度額】

-

3.年収201万円の壁【配偶者特別控除を受けられる限度額】

-

年収の壁については、こちらの記事で解説しています。

1.年収103万円の壁 【所得税の課税ライン】

年収103万円の壁とは、2024年までの税制において所得税が課税されるラインであり、なおかつ配偶者控除を受けるための要件として知られていました。2024年までは、年収103万円の場合、給与所得控除の55万円を差し引いた合計所得金額が48万円となり、配偶者控除の所得要件である「配偶者の所得が48万円以下」に該当します。

ただし、配偶者の年収が103万円を超えた場合、配偶者控除を受けられないケースであっても「配偶者特別控除」によって段階的な控除が適用されるため、まったく控除を受けられないというわけではありません。にもかかわらず、多くの方が年収103万円を基準に調整する理由は、企業が支給する扶養手当など、税制とは別の部分の影響です。企業によっては扶養手当の支給基準を旧来の103万円を上限と定めているケースがあり、これが103万円の壁と感じさせる一因でした。

年収103万円の壁は年収160万円の壁に引き上げ

令和7年度税制改正により、基礎控除額が従来の48万円から最大95万円に、給与所得控除額が55万円から65万円に改正されました。これにより、2025年から「年収103万円の壁」は「年収160万円の壁」へと引き上げられています。給与収入のみの場合、年収160万円までであれば所得税が所得税がかからないため、働き方の選択に影響を与えてきた103万円の基準は、今後は緩和されると考えられます。

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

2.年収150万円の壁 【満額控除を受けられる限度額】

年収150万円の壁とは、2024年までの税制において、配偶者特別控除の満額38万円の控除を受けられた配偶者の年収上限です。配偶者特別控除で38万円の満額控除を受けるためには、配偶者の合計所得が48万円超95万円以下でなければなりませんでした。

2024年までの税制では給与所得控除が55万円だったため、年収150万円の場合、55万円を差し引くと所得が合計で95万円になり満額控除の所得要件を満たします。ただし、年収が150万円を超えると控除額は36万円に減少するため、150万円のラインも働き方の調整につながる要因となっていました。

-

参照:国税庁「No.1195 配偶者特別控除」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

年収150万円の壁は年収160万円の壁に引き上げ

令和7年度税制改正により、配偶者特別控除において満額控除を受けられる年収150万円の壁は、年収160万円の壁に引き上げられました。配偶者の年収が160万円までであれば、満額の38万円が控除されます。160万円を超えた場合は段階的に控除金額が減少します。

3.年収201万円の壁 【配偶者特別控除を受けられる限度額】

年収201万円の壁とは、配偶者特別控除を受けられる配偶者の年収上限です。厳密には、配偶者の年収が201万5,999円を超えると配偶者特別控除を受けられなくなります。配偶者特別控除において、控除を受けられる配偶者の合計所得金額の上限は133万円です。年収201万6,000円の場合、給与所得控除額が68万4,800円、控除後の所得が133万1,200円となるため、控除が適用されません。

ただし、配偶者特別控除は配偶者の年収が増えるにつれて控除額が段階的に減少するしくみのため、必ずしも年収を201万円以下に抑えることが必ずしも有利とは限りません。控除額と実際の手取り収入を比較したうえで、働き方を検討しましょう。なお、年収201万円の壁については、令和7年度税制改正による変更はありません。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年収130万円と106万円の壁は社会保険の扶養に関係する

よく耳にする言葉として「年収130万円の壁」と「年収106万円の壁」もあります。103万円の壁や150万の壁などと一緒に語られることが多いため混同されがちですが、年収130万円の壁と年収106万円の壁は社会保険に関するものです。税制上の配偶者控除などとは関係がないため、区別して理解しておきましょう。

なお、社会保険は2024年10月に適用範囲が拡大され、従業員が常時51人以上の企業において勤務時間が週20時間以上の従業員が加入対象となりました。

社会保険の扶養については、こちらの記事で解説しています。

年収130万円の壁とは

年収130万円の壁とは、社会保険上の扶養に入れるかどうかの基準となるラインです。一般的に、年収が130万円を超えると社会保険上からの扶養から外れ、自分自身で勤務先の厚生年金や健康保険に加入するか、あるいは国民年金や国民健康保険に加入が求められます。保険者や加入制度などによっては、向こう1年での収入見込みなどの基準で判断するケースもあります。

年収106万の壁とは

年収106万円の壁とは、一定の勤務条件を満たした場合に、勤務先の社会保険(厚生年金保険および健康保険)の加入対象となるラインです。106万円という基準は、標準報酬月額8万8,000円×12か月が根拠となっています。従業員数が常時51人以上の企業などに勤務中で、勤務時間が週20時間以上、給与の月額が8万8,000円以上、なおかつ2か月を超えて働く予定がある学生以外の人が対象です。

なお、2025年の年金制度改正法が成立し、月額8万8,000円という賃金要件は2026年10月をめどに撤廃されることになりました。これにより、年収106万円の壁にも影響が出ると考えられます。

-

参照:厚生労働省「「年収の壁」への対応」

-

参照:厚生労働省「社会保険の加入対象の拡大について」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整による配偶者(特別)控除の申告方法

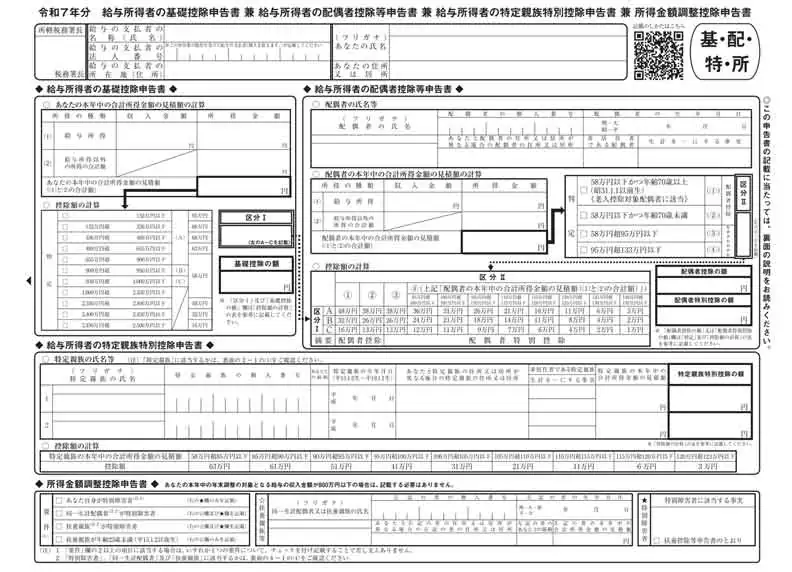

年末調整で従業員が配偶者控除や配偶者特別控除を受けるには、申告書を雇用主へ提出してもらいます。年末調整業務を受け持つ総務・経理などの担当者はまず、従業員から「給与所得者の扶養控除等(異動)申告書」を提出してもらいましょう。そのうえで、年末調整の時期に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を配布し、従業員に記入してもらいます。

記入が済んだらその年の最後の給与支払日の前日までに回収し、内容を確認したうえで反映させましょう。なお、何らかの事情で従業員が年末調整での申告を行えなかった場合は、本人が確定申告で手続きをすれば控除を受けられます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で配偶者控除の申告を忘れてしまった場合の対処法

配偶者(特別)控除などは従業員からの申告の下手続きを進めるため、「家族が控除の対象となること理解していなかった」などの理由で、申告忘れや申告漏れが発生してしまうこともあります。申告忘れや申告漏れについては、企業側で対応できるケースと、従業員本人が対応しなければならないケースがあります。それぞれの対応方法について確認しておきましょう。

申告をやり直す

年末調整における配偶者(特別)控除の申告では、事前に従業員に申告書を配布し、期限内に収入や控除にかかわる内容を記入したうえで提出してもらいます。記入漏れがあった場合などは、改めて正しい申告をしてもらったうえで年末調整をやり直しましょう。源泉徴収票を発行しておらず、なおかつ翌年1月31日までであれば、年末調整のやり直し(再年調)が可能です。従業員の控除にかかわる手続きに問題が生じた場合は、可能であれば申告をやり直しましょう。

確定申告を行う

年末調整のやり直しができない場合は、従業員本人が確定申告を行って配偶者(特別)控除などの適用を受けます。発行した源泉徴収票を基に確定申告をするよう、従業員に案内しましょう。ただし確定申告では、従業員本人が書類の作成や提出を行い、一定の時間がかかります。できるだけ年末調整の段階で控除を適用できるよう、控除制度の概要や申告書の正しい記入方法について、あらかじめ従業員に周知しておきましょう。

確定申告の申告期限を過ぎてしまったら?

確定申告は原則、毎年2月16日~3月15日(土曜・日曜・国民の祝日・休日に当たる場合は、翌日または翌々日の月曜日まで)に実施します。期限を過ぎた場合は、「期限後申告」として申告が可能です。

ただし期限後申告には加算税や延滞税の負担があり、納めるべき所得税がある場合は、無申告加算税や延滞税が発生する可能性があります。無申告加算税は、税務署から指摘を受ける前に自主的に申告すれば本来納付すべき税額のプラス5%で済みますが、税務署に指摘されてから申告すると15~30%にもなります。加えて、納税が遅れた日数分の延滞税も納付します。加算税や延滞税の負担を回避するためにも、確定申告は余裕を持って期限内に行いましょう。

なお、還付申告の場合は、年明け1月1日から5年間可能です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

配偶者控除や年収の壁について把握しておこう

令和7年度の税制改正により、配偶者控除や配偶者特別控除、扶養控除の所得要件などが変更になり、新たに特定親族特別控除が創設されました。改正に伴い、いわゆる「年収の壁」も大きく変わっています。年末調整の業務を進める際は、改正後の要件に従って正しく処理を行いましょう。

「弥生給与 Next」では、年末調整の申告情報の回収や、修正依頼など従業員とのやりとりもオンラインで可能です。各種控除額や税額も自動計算できるため、時間に追われがちな年末調整業務も余裕を持ったスケジュールで行えます。年末調整業務をスムーズに進めるためにも、「弥生給与 Next」の導入をご検討ください。

- ※ご契約のプランによって利用できる機能が異なります。

- ※本記事は2025年8月20日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。