給与所得控除とは?基礎控除との違いや計算方法をわかりやすく解説

更新

所得税の税負担を抑える控除の1つに「給与所得控除」があります。給与所得控除により差し引かれる金額は、給与収入金額で決まります。しかし、令和7年度税制改正により控除額の一部が引き上げられるなどの変更があり、所得税額の計算に影響が発生するなど、その計算の煩雑さに頭を悩ませている担当者も少なくないでしょう。

本記事では、給与所得控除に関する基本的な知識や計算方法、担当者が注意するべきポイントについて解説します。特定支出控除や所得税の計算方法などよくある質問についてもまとめているので、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

給与所得控除とは

給与所得控除は1年間の給与収入を計算する際、収入金額に応じて一定額が差し引かれる控除のことです。会社員やパート、アルバイトなど雇用形態にかかわらず給与収入を得ていれば適用されます。

個人事業主など確定申告を求められる自営業者は、文房具やパソコンなどのように仕事上で使用するための支出を経費として計上しますが、給与所得者については税制上経費として計上できません。そのため、給与所得控除という制度が存在しています。

給与所得控除と所得控除の違い

給与所得控除と所得控除の最も大きな違いは、控除額の算出方法にあります。給与所得控除は、給与収入金額に応じて一律に定められている控除額を差し引くものです。これは、給与所得者の必要経費を概算で認める目的で設けられています。

それに対して、所得控除は、配偶者や扶養家族の有無、生命保険料や医療費の支払いなど、納税者個人の事情を考慮して税負担を軽減する制度です。具体的な控除額は、その種類(配偶者控除、扶養控除、生命保険料控除、医療費控除など)や支払金額によって異なります。

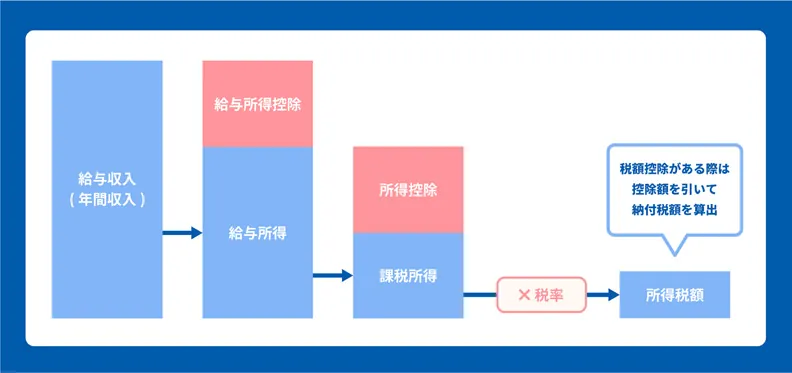

所得税を算出する式は「課税所得{給与所得(給与収入-給与所得控除)-所得控除}×税率(-控除額)=所得税額」となります。

給与所得控除と基礎控除の違い

給与所得控除は、主に会社員や公務員など、給与収入を得ている人を対象とした控除です。給与を得るために必要経費とみなされる一定額を、収入から差し引くことで、実質的な所得(課税対象となる給与所得)を減少させるものです。

それに対して基礎控除は、原則としてすべての納税者が対象となる控除です。給与所得者だけでなく、自営業者や年金受給者、その他の所得がある人も含め、広く適用される控除制度です。そのため、多くの給与所得者が「給与所得控除」と「基礎控除」の両方を受けることができ、税負担がさらに軽減されます。

ただし、基礎控除には上限が設けられています。具体的には、合計所得金額が年間2,500万円を超える人の場合、基礎控除の適用外となります。

基礎控除の金額

基礎控除の金額は「令和7年度税制改正」によって納税者本人の合計所得金額に応じて以下のとおりに変更されます。

-

- 132万円以下:95万円(従来の58万円に37万円上乗せ・恒久的措置)

- 336万円以下:88万円(2年間の時限措置)

- 489万円以下:68万円(同上)

- 665万円以下:63万円(同上)

- 2,350万円以下:58万円(特例の適用外)

- 2,350万円超2,400万円以下:48万円

- 2,400万円超2,450万円以下:32万円

- 2,450万円超2,500万円以下:16万円

- 2,500万円超:0円

令和7年度の改正により、特に年収が200万円超850万円以下には、2年間限定で現行から5万円~30万円の控除上乗せがあり、多くの給与所得者の税負担が軽減されることになります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得控除額と給与所得の計算方法

ここでは、「給与所得控除額」と「給与所得」の計算方法について解説します。給与所得控除は、給与収入から必要経費相当額を概算で差し引くためのもので、収入金額に応じて計算方法が細かく定められています。この控除額を給与収入から差し引いたものが、最終的な給与所得です。

給与所得控除の計算方法

令和7年度税制改正により、最低控除額は65万円に引き上げられます。これにより、収入に応じた控除額の計算式も一部変更されています。下表を基に、給与収入による控除額を確認しましょう。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 65万円 |

| 162万5,000円超~180万円以下 | 65万円 |

| 180万円超~190万円以下 | 65万円 |

| 190万円超~360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超~660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超~850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

- ※2025年度(令和7年度)以後に適用

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

」

」

参照:国税庁「No.1410 給与所得控除」

給与所得の計算方法

給与所得は、給与等の収入金額(給与所得の源泉徴収票の支払金額)から給与所得控除額を差し引いて算出します。ここで算出された所得が、所得税や住民税を計算する際のベースとなる金額です。具体的な計算例を、年収200万円と460万円の2つのパターンで見ていきましょう。

【例1】年収200万円の場合

年間の給与収入が200万円の場合、給与所得控除額は、給与等の収入金額の「190万円超~360万円以下」の計算式に当てはめて算出します。

200万円×30%+8万円=68万円

この額を年間収入から差し引きます。

200万円−68万円=132万円

したがって、給与所得は132万円となります。

【例2】年収460万円の場合

国税庁の「令和5年分民間給与実態統計調査」によれば、給与所得者の平均給与は458万円です。ここでは、平均に近い年収460万円を例に計算してみます。給与所得控除額は、給与等の収入金額の「360万円超~660万円以下」の計算式に当てはめます。

460万円×20%+44万円=136万円

この額を年間収入から差し引きます。

460万円−136万円=324万円

したがって、給与所得は324万円となります。

-

参照:国税庁「令和6年分 民間給与実態統計調査」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

特定支出控除とは

特定支出控除とは、業務に必要な支出を自分で負担した場合に受けられる制度です。支出額が給与所得控除額の2分の1を超えたとき、その超過分が控除の対象となります。特定支出控除の対象となる支出は、所得税法で定められている特定の場合に対して、給与支払者が「特定支出」であると証明したものに限定されます。

特定支出控除の範囲

国税庁によると、特定支出控除の対象となる支出は以下の7項目です。

-

-

1.一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

-

2.勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出(職務上の旅費)

-

3.転勤に伴う転居のために通常必要であると認められる支出(転居費)

-

4.職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

-

5.職務に直接必要な資格を取得するための支出(資格取得費)

-

6.単身赴任などの場合で、その者の勤務地または居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

-

7.次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)(勤務必要経費)

(1)書籍、定期刊行物その他の図書で職務に関連するものを購入するための支出(図書費)

(2)制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための支出(衣服費)

(3)交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

-

-

引用:国税庁「No.1415 給与所得者の特定支出控除」

例えば、業務内容に通じることでも趣味の一環で受けたセミナーや、私的な衣服・書籍の購入は対象外です。支出が発生する際には、対象範囲に該当するかどうかを確認しておくことをおすすめします。

特定支出の控除を受ける方法

特定支出控除を受けるには、確定申告が必要です。申告の際は、まず「給与所得者の特定支出に関する明細書」を作成し、支出の内容や金額を記入します。さらに、勤務先が発行する証明書や、支出を裏付ける書類を添付します。例えば、資格試験の受験料や研修費は領収書、交通費は切符や搭乗券などが該当します。

通常の所得控除より多くの書類が求められるため、該当する従業員がいる場合は、事前に必要書類を確認・保管するよう促しておくことが重要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得控除についてよくある質問

給与所得控除額の目安や源泉徴収票での確認方法など、よくある質問について解説します。

給与所得控除の控除額はどのくらい?

給与所得控除の金額は、給与収入の額によって異なります。令和7年度税制改正により、最低控除額は65万円、最高控除額は195万円となっています。給与収入が850万円を超える場合には、23歳未満の扶養親族がいるなど一定の条件を満たすと、所得金額調整控除(最大15万円)が加算されることがあります。控除額は変更されることがあるため、最新情報を確認しましょう。

給与所得の計算方法や給与収入との違いについて詳しくは、以下の関連記事をご覧ください。

所得税の計算の仕方は?

所得税は、給与所得者の年間収入や控除額に応じて算出されます。計算の基本的な流れは次のとおりです。

- 1.1年間に得た給与や事業収入、副業収入などの各所得区分ごとに、収入金額から必要経費や給与所得控除を差し引いて「各所得金額」を算出します。

- 2.それらの所得金額を合算したものが「合計所得金額」となります。

- 3.合計所得金額から、基礎控除や扶養控除、生命保険料控除などの所得控除を差し引いたものが「課税所得」です。

- 4.課税所得に所得税の税率をかけ、さらに速算表による控除額を差し引いて「所得税額」を計算します。税率は課税所得に応じて5%から45%まで変動します。

令和7年度の税制改正では、年収200万円以下の方の基礎控除が恒久的に37万円上乗せされ、95万円に引き上げられました。また、年収200万円から850万円の方は、2年間限定で所得に応じて3段階に基礎控除が上乗せされます。この改正により、多くの給与所得者で税負担が最大2万円程度軽減される見込みです。なお、控除制度や適用条件は随時変わるため、最新情報を確認しながら計算することが重要です。

詳細な計算方法や具体例について、こちらの記事で解説しています。

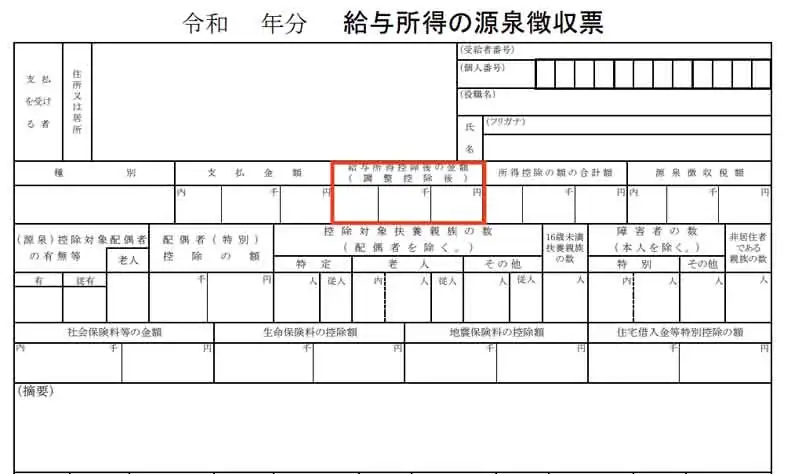

給与所得控除後の金額は源泉徴収票のどこに反映される?

給与所得控除後の金額は、源泉徴収票の「給与所得控除後の金額」欄に記載されます。この金額は、給与所得控除を差し引いた後の課税対象となる所得を示す重要な項目です。なお、年末調整を行っていない従業員の場合、この欄は原則空欄となりますので注意しましょう。

源泉徴収票の見方や記載内容、交付タイミングについて、こちらの記事で詳しく解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

給与所得控除の基本を押さえよう

給与所得控除は、給与所得者を対象に1年間の収入額に応じて一定の額を差し引くしくみです。給与所得控除を行うには、基礎控除との違いや、給与収入金額、給与所得控除の計算方法などに留意しましょう。加えて、令和7年度税制改正により一部控除額の引き上げも行われるため年末調整をスムーズに進められるように最新情報をチェックしておきましょう。

複雑な人事労務業務を効率的に行うなら「弥生給与 Next」がおすすめです。法令改正へも自動対応しており、最新の情報に則った給与計算や年末調整業務が行えます。さらに従業員情報の管理などがまとめてデジタル化できます。この機会にぜひ活用してみてはいかがでしょうか。

- ※ご契約のプランによって利用できる機能が異なります。

- ※2025年8月28日時点の情報を基に制作しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。