中途入社の従業員も年末調整を行う?提出書類や源泉徴収票の書き方を解説

更新

年末調整は、例年10月から11月ごろに始まり、その年に納めた所得税の過不足を精算するための手続きです。基本的には、ほとんどの従業員を対象に実施されますが、中途入社の従業員がいる場合には、自社で特別な対応が必要かどうか気になる担当者も少なくないでしょう。

本記事では、中途入社があった場合の年末調整の取り扱いついて詳しく解説します。年末調整の対象外となるケースや、手続きに必要な書類についても併せて確認し、早めの準備に役立てましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

中途入社の従業員も年末調整の対象になる

中途入社の従業員は、状況によって自社で年末調整の対象となる場合があります。まずは、その具体的なケースを確認してみましょう。

中途入社で年末調整の対象になる人

1年の途中で入社し、当年末まで勤務している従業員は、年末調整の対象となります。

会社は従業員の給与から所得税および復興特別所得税を毎月源泉徴収していますが、これは毎月の給与額に基づく概算の税額です。そのため、源泉徴収した税額の合計が、従業員が本来納付すべき1年間分の税額と一致しないケースも多く見られます。

この差額を精算し、追加徴収や還付によって過不足を調整する手続きが「年末調整」です。したがって、年の途中で入社し、年末まで在籍している従業員については、既に納付した税額と実際に納付すべき税額との差額を調整するために、年末調整を実施します。

年末調整を行う際は、当該従業員のその年の給与総額と、既に源泉徴収された所得税および復興特別所得税の金額を正確に把握します。また、入社前に他社で給与の支払いを受けたかどうかも確認しておきましょう。他社からの給与支払いがあった場合は、従業員から前職の源泉徴収票を提出してもらい、「給与」「所得税」「社会保険料」などの金額を確認します。

そのうえで、自社で支給した給与と合算し、その年の給与収入金額等を確定させ、年末調整の計算を進めましょう。

なお、年末調整で適用する基礎控除や扶養控除については、入社月にかかわらず、その年分の全額が適用されます。給与支給月のみで月割計算は行わないことを押さえておきましょう。

中途入社で年末調整の対象にならない人

中途入社した従業員の多くは年末調整の対象となる一方で、年末調整の対象とならないケースもあります。ここでは、その具体的なケースについて解説します。

年間の給与の額が2,000万円を超える人

年間の給与額が2,000万円を超える人については、「給与所得者の扶養控除等(異動)申告書」を提出したとしても会社側は年末調整を行えません。これは、所得税法第190条に「給与等の金額が2,000万円以下であるものに対して年末調整を行う」と定められているためです。このケースでは、従業員自身が確定申告を行わなければなりません。

なお、「年間の給与額」は当年中に前職で支給された給与と自社から支給した給与を合算した金額になります。年末調整を行うかどうかを判断する材料にするためにも、担当者は該当従業員の前職における当年中の給与を確認しておきましょう。

また、会社が年末調整を行う従業員と同様に、自身で確定申告を行う従業員に対しても、会社は源泉徴収票を発行しなければなりません。源泉徴収票は確定申告や住宅ローンの申し込みなど、さまざまな手続きで使用されることが多いため、忘れずに発行するようにしましょう。

-

参照:e-Gov 法令検索「所得税法

」(昭和四十年法律第三十三号)

」(昭和四十年法律第三十三号)

源泉徴収について徴収猶予や還付を受けた人

災害によって住宅や家財が一定の被害に遭った場合、災害の発生した年の合計所得金額が1,000万円以下であれば、災害減免法の規定に基づき、所得税および復興特別所得税の軽減・免除を申請することが可能です。給与所得者の場合、所得税および復興特別所得税は勤務先の会社に源泉徴収されますが、これらの徴収猶予や還付といった措置も受けられます。当制度による減免措置を受ける予定の従業員がいる場合、会社側がその従業員に対して年末調整を行うのではなく、従業員本人が確定申告を行わなければなりません。

なお、当制度における減免措置が適用される災害には、震災や風水害、冷害、落雷、雪害といった自然災害、火災や生物などによる異常災害などがあります。このような災害が発生した場合は、従業員の被害状況を確認しておくことをおすすめします。

-

参照:国税庁「No.1902 災害減免法による所得税の軽減免除」

前職での源泉徴収票がない人

年末調整は、その年の12月31日時点で在籍している会社が実施するのが一般的です。そのため、当年中に前職など他の会社から給与の支払いを受けていた場合は、1年間の正確な給与総額を把握するためにも、中途入社した従業員に前職の源泉徴収票を提出してもらいます。紛失などにより従業員の手元に源泉徴収票がない場合は、従業員本人に前職へ連絡して再発行を依頼するよう案内しましょう。

なお、前職の会社が倒産しているなど、なんらかの事情で源泉徴収票が発行されない場合もあります。このようなケースでは、年間の給与額を正確に確認できないため、年末調整は実施できません。源泉徴収票の発行・再発行が難しい場合は、従業員本人が自ら確定申告を行う必要があります。

中途入社で年末調整前に退職した人

原則として、年末調整はその年の12月31日時点で在籍している会社が実施します。そのため、中途入社した年の年末を迎える前に退職した従業員も、自社が行う年末調整の対象にはなりません。

このようなケースでは、年末までに退職した従業員本人が、確定申告を行うことになります。確定申告などの手続きで使用する場合もあるため、退職した従業員に源泉徴収票を発行しましょう。

最初の給与の支払いが1月になる人

従業員が12月に入社した場合など、最初の給与の支払いが翌年の1月となるケースは少なくありません。このように、年末調整の対象となる年に給与の支払いがない場合は、年末調整は不要です。

そもそも年末調整は、その年の1月1日から12月31日までの給与収入について、所得税および復興特別所得税の納付額を調整するための手続きです。したがって、例えば2026年1月に支払われる給与は、2025年の年末調整には含まれません。

年末調整の対象となる給与がない場合の対応としては、「従業員本人が前職に年末調整を依頼する」「従業員本人が確定申告を行う」の2通りがあります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

中途入社の従業員に年末調整手続きで提出してもらう書類

年末調整に必要な書類は複数あり、年末調整を行う担当者は対象となるすべての従業員について必要書類を揃えなければなりません。以前より勤めている従業員であれば年末調整に関係する書類・データを会社が保管している場合もありますが、その年に中途入社した従業員については会社側が年末調整に使用する書類・データを持っていないケースも少なくありません。

年末調整の際に使用する書類が担当者の手元にない場合は、従業員本人から早めに提出してもらうことが大切です。中途入社の従業員の年末調整を行う際に使用する書類について確認しましょう。

1. 源泉徴収票

中途入社した従業員の年末調整を行うケースでは、当年中に前職など他社からの給与収入があった場合、この収入も含めて年末調整を行わなければなりません。前職の給与収入に関するデータを把握するためにも、従業員本人から前職が発行した源泉徴収票を提出してもらいましょう。源泉徴収票は、その年の「給与収入」や「納付した所得税額」、「控除額」などが記録されている書類であり、収入の証明としても頻繁に利用されています。

前職がある中途採用の従業員の場合、前職より源泉徴収票を受け取っているケースがほとんどです。源泉徴収票が手元にない場合は、前職に再発行してもらうよう従業員に依頼しましょう。

なお、当年中に複数回の転職をしている従業員の場合は、源泉徴収票が複数枚あるケースも見られます。すべての書類の提出を確認したうえで、その年のすべての給与収入を基にして年末調整の手続きを進めていきましょう。

2. 国民年金・国民健康保険料の支払証明書

年末調整の対象となる年度において健康保険料や年金保険料といった社会保険料を支払った場合、年末調整でその全額を所得控除することが可能です。中途入社前に学生やフリーランスとして国民年金保険料を納付していた従業員には、国民年金保険料※の控除証明書など、その保険料または掛金の金額を証する書類を提出してもらいましょう。

※国民年金保険料等とは、国民年金法の規定により被保険者として負担する国民年金の保険料及び国民年金基金の加入者として負担する掛金をいいます。

前職で社会保険料を納めていた場合は、前職で発行された源泉徴収票に社会保険料の金額が記載されています。「社会保険料等の金額」の欄を確認しましょう。ただし、前職を離職してからの期間が長い場合は国民健康保険料や国民年金保険料を支払っていた可能性があります。前職の源泉徴収票を紛失している場合は、従業員から前職に問い合わせて再発行してもらいましょう。

国民健康保険料の控除証明書については、税務署への提出は求められていないものの、年末調整のために金額を正確に把握しておきたい担当者も少なくありません。この場合は、市区町村から交付された納付証明書や、保険料の振込を証明できる書類などを従業員に提出してもらい、納付額を確認しましょう。

社会保険料の控除については、こちらで詳しく紹介しています。

3. 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

「基礎控除」「配偶者控除」「特定親族特別控除」「所得金額調整控除」の4種類の所得控除について申告できる書類です。基本的にはすべての従業員が勤務先に提出する書類となるため、中途入社の従業員にも忘れずに配布し、提出してもらうようにしましょう。

なお、「特定親族特別控除」は2025(令和7)年に新たに創設された制度です。当制度における「特定親族」とは、一定の要件を満たす親族を指しており、例えば親と同居する大学生でアルバイトによる給与収入がある場合などが考えられます。

基礎控除申告書についてより詳しく知りたい方は、以下の記事もご覧ください。

4. 給与所得者の保険料控除申告書

従業員が当年中に支払った各種保険料について、所得控除を申告するための書類です。生命保険料や地震保険料、小規模企業共済等掛金、社会保険料などの支払いがあった場合は、年末調整において保険料控除の適用を受けられるため、従業員本人に記入してもらったうえで提出してもらいましょう。

なお、保険料控除申告書の提出期日は、その年の最後の給与の支払日の「前日まで」となっています。年内最後の給与日は他の従業員と同じタイミングとなるケースが多いため、中途入社の従業員にも他の従業員と同じタイミングで記入用の書類を配布すれば問題ありません。

5. 給与所得者の扶養控除等(異動)申告書

給与所得のある人が、扶養控除について申告するために提出する書類です。扶養親族の有無にかかわらず、年末調整を行うすべての従業員に記入してもらい、その年における最初の給与支給日の前日までに提出してもらいましょう。なお、新卒採用の従業員や中途入社の従業員の場合は入社後、最初の給与を支払う日の前日までに回収するようにします。

扶養控除等(異動)申告書の書き方について詳しく知りたい人は、こちらの記事もご覧ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

中途入社した従業員の年末調整での源泉徴収票の書き方

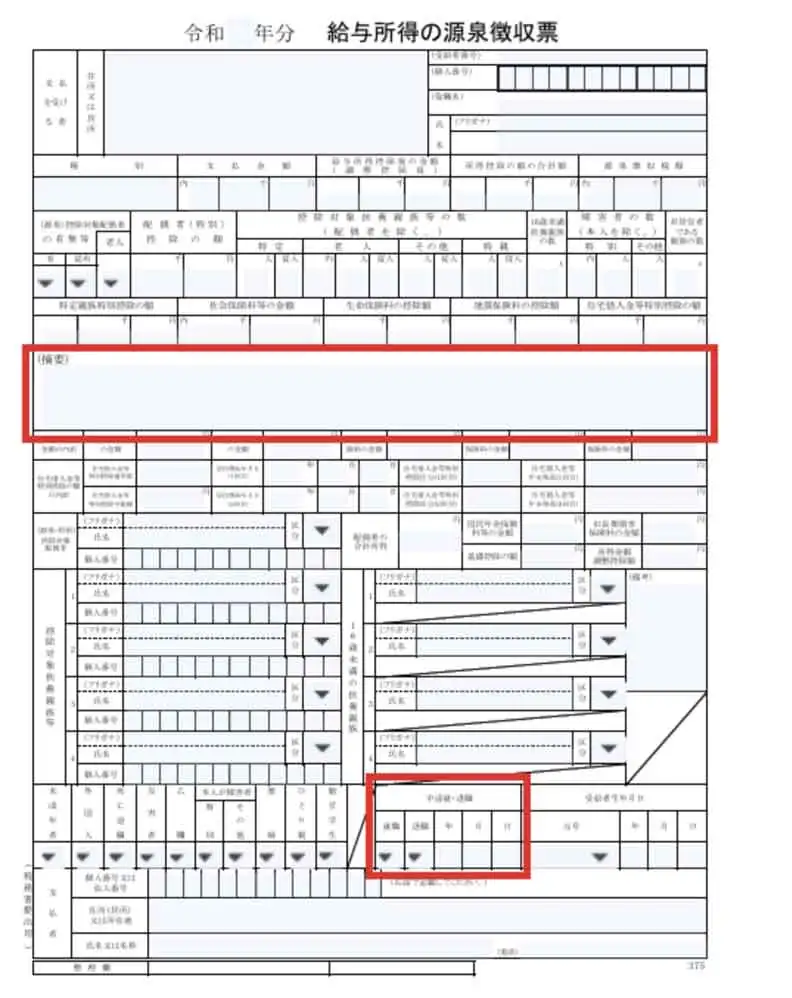

中途入社した従業員の源泉徴収票も、基本的な記載内容は他の従業員とほぼ同様です。ただし、「中途就・退職」欄には「就職」に〇を付け、あわせて中途入社した日付を記載します。

給与・賞与の支払金額や所得控除の金額などについては、前職の収入分を考慮したうえで自社と合算して記入します。源泉徴収票の中段付近にある摘要欄には、前職に関する以下の内容について記載しましょう。

-

- 前職において当年中に支払いを受けた給与・賞与などの金額

- 前職において源泉徴収された所得税額および復興特別所得税額

- 前職において控除された社会保険料の金額

- 前職の勤務先(社名)や所在地

- 前職を離職した年月日

源泉徴収票の書き方については、こちらの記事をご覧ください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

中途入社した従業員の年末調整に関するよくある質問

中途採用の従業員に関する年末調整において、担当者が抱えやすい疑問について回答します。

中途入社の従業員も年末調整での還付を行う?

中途入社の従業員について、前職での収入に対して所得税および復興特別所得税を多く納めていた場合は、現職である自社で年末調整を行ったうえで過納分の還付を行います。

中途入社の従業員が前職で年末調整をしていたら?

前職で年末調整を済ませた後に自社に入社し、その年のうちに給与の支払いがなかったというケースでは、年末調整は不要です。前職と自社の両方で当年中の給与の支給がある場合は、前職分と合算して年末調整を行います。

年末調整手続きでは退職所得の源泉徴収票も提出してもらう?

退職所得は分離課税の対象になり、給与所得とは別に所得税を計算するため、年末調整の対象外となります。そのため、前職を離職する際に得た退職所得の源泉徴収票は、年末調整時に従業員から提出してもらわなくても差し支えありません。提出があった場合は従業員本人に返却しましょう。

なお、離職する際に「退職所得の受給に関する申告書」を前職に提出している場合、基本的には従業員本人による確定申告は不要です。それに対して、申告書を提出していない場合、退職金額に対して20.42%の税率で源泉徴収されます。過納分がある場合は、従業員本人が確定申告を行うことで還付を受けられることを押さえておきましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

中途入社の従業員の年末調整を正しく手続きしよう

当年中に自社から給与が支払われている場合、中途入社の従業員についても他の従業員と同様に年末調整を行います。年間の給与額などによっては年末調整の対象にはならないことを押さえたうえで、対象となる従業員については、年末調整手続きに求められる書類を期日までに提出してもらいましょう。

年末調整をスムーズに進めるには「弥生給与 Next」の導入がおすすめです。毎月の給与計算に加え、勤怠管理や労務管理も簡単に行うことができ、年末調整で必要となる複雑な計算も自動で処理できます。「弥生給与 Next」を活用して各種控除申告書の回収や管理もスムーズに実施し、経理業務の正確性や効率性を高めましょう。

- ※ご契約のプランにより利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。