電子請求書とは?電子帳簿保存法の要件やメリット・デメリットを解説

監修者: 高崎文秀(税理士)

更新

業務のデジタル化が進み、ペーパーレスやテレワーク、脱印鑑などの浸透と共に、請求書を電子的に発行・保存するケースが増えています。そこで本記事では、請求業務にかかる手間やコストを削減できる電子請求書の種類やメリット、導入時の注意点などを解説します。

また、2022年(令和4年)1月に施行された改正電子帳簿保存法によって、電子請求書の取り扱いに生じた変化にも言及します。さらに、インボイス制度や電子請求書に関してよくある質問とその回答も紹介していますので、ぜひ今後の参考にしてください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

電子請求書とは

電子請求書とは、データ化されている請求書のことです。電子請求書は、紙に依存せずデータによる保管や受け渡しを前提としています。紙の請求書は郵送や手渡しで請求先に届けられますが、電子請求書はPDF出力後、そのままメールでやり取りされるのが一般的です。

そのため電子請求書は、印刷や郵送、管理などのコスト削減に役立ちます。さらに、電子請求書発行システムを利用すると、作成コストの低減も可能です。インターネットにアクセスできる環境やセキュリティ対策は必要となりますが、紙の請求書と比べたときのメリットの多さから、導入を検討している方も多いのではないでしょうか。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子帳簿保存法の改正により電子請求書が普及

近年、電子請求書が普及しつつある背景には、2022年(令和4年)1月に施行された改正電子帳簿保存法の存在があります。電子請求書が該当する法改正の大きなポイントは、電子的にやり取りした書類を電子データで保存することが義務付けられた点です。

参照:国税庁「電子帳簿保存法が改正されました![]() 」

」

義務化には宥恕期間(猶予のための期間)が設定されていましたが、2024年1月1日から電子データによる保存が完全義務化されたので、電子請求書を扱う以上、電子データでの保存は必須となっています。

電子帳簿保存法については、改正点も含めてわかりやすくまとめた記事があるので、ぜひ参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書を導入するメリット

電子請求書は、請求書を発行する側にとって多くのメリットがあります。実務に照らしながら、紙の請求書に比べて優れている点を解説します。

コストを削減できる

紙の請求書を発行している事業者が電子請求書を取り入れると、コスト削減につながります。紙の請求書は印刷するためのインク代や紙代がかかります。また、郵送を前提としているため、切手代や封筒代も継続的に発生します。

例えば、1か月当たり平均50通、紙の請求書を発行していた事業者が電子請求書に変更すると、1通当たりの郵送代「110円の切手代×50通=5,500円」の削減が可能です。

参照:日本郵便「2024年10月1日(火)から郵便料金が変わりました。![]() 」

」

さらに、封筒代に加え、印刷した請求書を折って封入したり、宛名ラベルなどを別途作成したり、投函したりする手間や時間も発生します。これらを踏まえると、電子請求書を導入すれば、コスト面での大きなメリットを享受できます。

業務を効率化できる

電子請求書を導入すると、さまざまな点で業務効率化できます。まず、電子請求書は紙で管理しないので、保管場所の確保が不要です。また、紙の書類のように綴じたり棚にしまったりする作業や、過去の書類を確認するために保管場所まで行き来する手間も発生しません。

また、電子請求書は机上で管理ができ、再発行や修正対応も容易で、差し替えを行った際に最終的な請求書がどれなのかがわかりやすい点もメリットです。こうした種々の作業時間の短縮により、担当者はビジネスの中心となる主要な業務へ多くの時間を費やせるようになります。

テレワークでも発行できる

電子請求書は、インターネット環境があれば、テレワーク中でも発行や確認が可能です。また、出張中や外出中でもデータにアクセスできるので、早急に対応する必要がある業務が滞るリスクを低減できます。

請求書の未着を減らせる

紙の請求書は郵送を前提としているため、住所や宛名の記載ミスなどが原因で、相手に届かないこともあり得ます。さらに、紙の請求書は届いたかどうかの確認が直ちにはできないため、相手に届いていないときにも、時間が経過してからわかることが一般的です。そのため、業務の対価が振り込まれないことに気付いてから相手に確認し、請求書を再発行して振り込んでもらう、といった手間と時間が生じます。

その一方で、電子請求書を送付履歴が残るように運用していれば、送付の事実や送付日時の確認ができるため、問題の処理が容易です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書を導入するデメリット

電子請求書にもデメリットがないわけではありません。また、きちんと体制を整えないまま導入を強行してしまうと、コストの増加や情報漏えいなど、思わぬトラブルに見舞われることもあり得ます。そこで、電子請求書のデメリットや、導入にあたって注意すべき点を解説します。

社内体制の構築が必要になる

改正電子帳簿保存法では、発行した電子請求書のデータについて、データのまま保存する義務があります。そのため、法律の要件を満たす形で保存できるように、社内体制の構築が必要です。

新しい様式の導入による混乱やトラブルを防ぐためには、従来の請求業務フローを見直すと共に、実務に携わる社員に対して研修を行うなどの準備を進めなければなりません。これらの対処を綿密に行うことで、電子請求書の導入を円滑化できます。

導入や運用にコストがかかる

インボイス制度や電子帳簿保存法への対応のために電子請求書を発行できる新しいシステムを導入するには、手間と時間がかかることは事前に認識しておくべきです。適格請求書(インボイス)を適切に発行しつつ、電子帳簿保存法の要件を満たす形での請求書保存を進めるのであれば、それらに対応できる請求システムの導入が便利です。

インボイス制度のシステムについてはこちらの記事で解説していますので、参考にしてください。

新しいシステムの導入や、運用していくうえでかかるコストは、企業の規模や導入するシステムによって異なります。そのため、導入コストや月額費用、利用できるシステム、セキュリティ、操作性などを比較して、自社の予算に合うシステムを選びましょう。また、まずは無料で試すことができるシステムを利用して、仮の請求書などを登録し、使い勝手を比較してみることを推奨します。

取引先によっては個別対応が必要になる

請求書を発行する側(受注側)が電子請求書に移行したくても、取引先(発注側)が対応していないケースもあります。請求書は取引先に向けて発行するものなので、独断で変更するわけにはいきません。請求書の電子化に際しては、事前に取引先に確認を取ったり、案内文を送ったりと、ていねいなフォローをしましょう。

取引先の中で、電子請求書に対応しない企業がある場合、個別に紙の請求書を発行したり、取引先指定のフォーマットでの請求書発行をしたりする必要があります。ただ、このようなやり方では、請求書の発行フローを統一できません。イレギュラーな対応が必要な取引先が多いと、電子化によってかえって業務が煩雑になってしまう可能性もあります。

これらを踏まえて、できるだけ電子請求書を受け入れてもらえるよう、取引先に対して手厚い説明や交渉を行う必要があります。

セキュリティに注意が必要となる

電子請求書は、手書きの請求書を郵送する際に起こり得る未着のリスクを回避しやすいのが特徴です。その一方で、メールでPDFの請求書を送る場合、誤送信による情報漏洩のリスクが存在します。送信先を誤ると、本来送付するべき顧客の情報を他社に漏らしてしまうこととなり、場合によっては情報漏えいの責任を問われかねません。このため情報漏洩に対するセキュリティは非常に重要です。

また、誤送信によるトラブルはメール型の電子請求書で主に生じるリスクですが、ダウンロード型やシステム型の電子請求書であれば誤送信はほとんど起こりません。誤送信対策としては、ダウンロード型もしくはシステム型での電子請求書の導入がおすすめです。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書の要件と法的な注意点

電子請求書の発行や保存を行ううえでは、法的に注意すべき点があります。ここでは発行側の注意点と受領側の注意点をそれぞれ解説します。

発行側の注意点

2023年10月からインボイス制度(正式には適格請求書等保存方式)が開始されました。インボイス制度よって適格請求書発行事業者(受注側・売手側)は、課税取引を行った際に取引先(発注側・買手側)の求めに応じて適格請求書を発行する義務が生じています。

また、発行した適格請求書の写しは、発行日が属する課税期間(企業なら事業年度、個人事業主ならその年)の最後の日の翌日から2か月経過した日から7年間の保存が必要です。この表現は非常にわかりにくいので、以下に実例をあげます。

参照:国税庁「事業所得や不動産所得等のある方には帳簿の記帳・保存義務があります!![]() 」

」

- 【3月31日を事業年度の末日とする企業が2024年10月1日に適格請求書を発行した場合】

-

- 発行日が属する課税期間の最後の日:2025年3月31日

- 発行日が属する課税期間の最後の日の翌日:2025年4月1日

- 発行日が属する課税期間の最後の日の翌日から2か月経過した日:2025年6月1日

- 最終的保存期間:2032年5月31日(2025年6月1日の7年後)

- 【個人事業主が2024年10月1日に適格請求書を発行した場合】

-

- 発行日が属する課税期間の最後の日:2024年12月31日

- 発行日が属する課税期間の最後の日の翌日:2025年1月1日

- 発行日が属する課税期間の最後の日の翌日から2か月経過した日:2025年3月1日

- 最終的保存期間:2032年2月29日(2025年3月1日の7年後)

- ※インボイスではない電子請求書の保存期間は個人事業主であれば5年間ですが、適格請求書の場合は法人と同様に7年間です。

参照:e-Gov「消費税法施行令 第50条第1項、第70条の13![]() 」

」

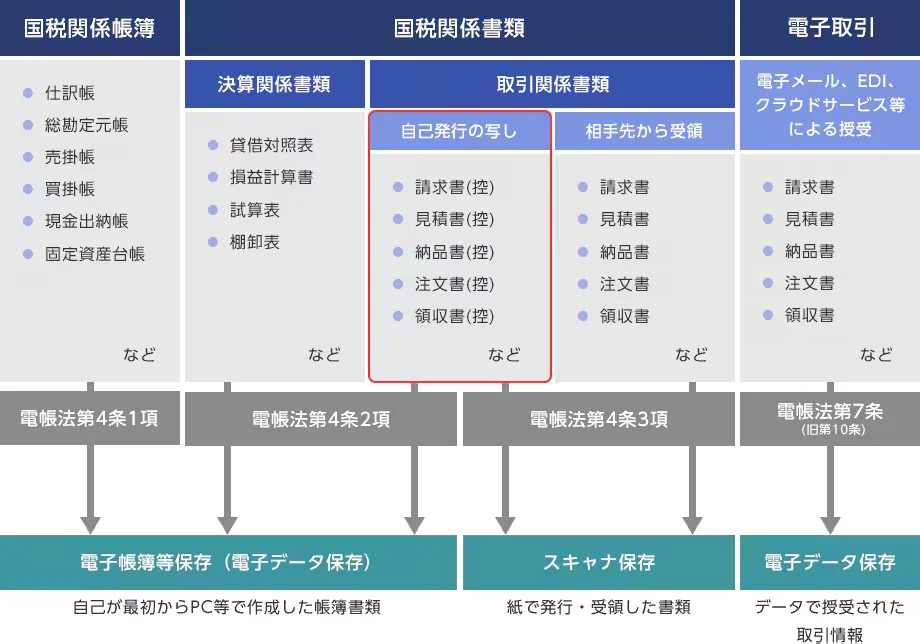

なお、自社発行した請求書(控)は、「国税関係書類」の取引関係書類(自社発行書類の写し)に当たります。

受領側の注意点

電子請求書を受領した場合、電子帳簿保存法の内容を踏まえ、原則として電子データのまま保存しなければなりません。また、保存にあたっては「真実性の確保」と「可視性の確保」が、義務となっています。「真実性」と「可視性」については、本記事の「電子帳簿保存法に則った電子請求書の保存要件」で詳しく解説していますので参照してください。

受領側の電子請求書保存期間は、法人であれば7年間、個人事業主であれば5年間です。ただし、適格請求書であれば法人、個人事業主のどちらも7年間保存する必要があります。また、保存すべき期間の具体例は、前項の「発行側の注意点」に記載した【3月31日を事業年度の末日とする企業が2024年10月1日に適格請求書を発行した場合】、【個人事業主が2024年10月1日に適格請求書を発行した場合】にて示しています。

電子帳簿保存法については以下の記事で詳しく書いているので、ぜひ参照してください。

なお、人手不足や経営状態の悪化などの事情で電子帳簿保存法に則った保存ができない場合、以下に記載する条件に該当すれば、受領した電子請求書をプリントアウトして紙で保存することも可能です。

- 受領したデータは保存すること

- 税務調査などで書面の提示を要求された場合、保存している電子データと紙の書面を速やかに見せられること

- 所轄税務署長が認める相当の事情があること

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子帳簿保存法に則った電子請求書の保存要件

電子請求書は2024年1月1日以降、電子帳簿保存法に則って保存することが完全義務化されています。その際には、「真実性の確保」「可視性の確保」を満足しなければなりません。ここでは、これらの要件について解説します。

参照:国税庁「電子帳簿保存法が改正されました![]() 」

」

真実性の確保

「真実性の確保」とは、電子データの改ざんを防いで真実性を保つことです。電子請求書の改ざん防止策としては、以下の4点が定められています。

-

-

(1)電子請求書にタイムスタンプを付してから受け渡しを行う

-

(2)受け渡し後速やかにタイムスタンプを付し、保存者または監督者の情報を確認可能な状態にする

-

(3)電子請求書を修正や削除する際には、修正や削除の事実や内容を確認可能なシステムで保存する。または内容の訂正や削除ができないシステムで保存する

-

(4)正当な理由なく修正や削除ができないルールを作成し、運用を徹底する

-

参照:国税庁「電子帳簿保存法が改正されました![]() 」

」

可視性の確保

「可視性の確保」とは、電子請求書を必要に応じて見られる状態にしておくことを意味します。電子請求書を見やすい状態にしておけば、業務上必要になったときに便利ですし、税務調査が行われるときにも速やかな対応ができます。なお、可視性の確保の要件は以下のようなものです。

-

-

(1)電子請求書の保存する場所にコンピューターとディスプレイ、閲覧に必要なソフトウェアやプリンター、これらの操作に必要なマニュアルを設置し、画面または書面で明瞭に確認できるようにすること

-

(2)電子計算処理システムについての概要書を備え付けること

-

(3)検索機能を確保すること ※取引年月日、取引金額やその範囲などが検索条件に設定されていること。取引先で検索できること。2つ以上の条件を組み合わせて検索できること。ただし必要に応じてダウンロード可能な場合は範囲指定検索と組み合わせ検索は不要。また、小規模事業者ならダウンロードができれば検索機能自体不要

-

参照:国税庁「電子帳簿保存法が改正されました![]() 」

」

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書の保存方法

電子請求書は、発行した場合と受け取った場合の双方に、電子データのままで保存することが義務付けられています。また、プリントアウトして控えを作ったとしても、電子データの保存は必須です(電子帳簿保存法に沿って電子データを保存していれば、社内閲覧用としての紙保存が禁じられるわけではありません)。

適格請求書を発行した場合は、インボイス制度の要件に沿って保存する必要があります。とはいうものの、電子請求書であれば発行側も受領側も電子データで保存すべきであり、それは適格請求書であるか否かにかかわりません。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書の種類

電子請求書にはメール型、ダウンロード型、システム型の3種類があります。ここではそれらの違いや作り方、特徴などを解説します。

メール型の電子請求書

メール型の電子請求書とは、WordやExcelなどで作成した請求書や紙に印刷した請求書をスキャナなどでデータとして取り込みPDFデータ化して、メール添付で送付する電子請求書です。これまで印刷して送っていた請求書をPDF化し、メールに添付して送信するだけですから、手軽に導入できます。発送コストもかかりません。脱はんこを目指すのであれば、電子印鑑を使って押印することも可能です。

その一方で、メール型請求書には、誤送信や情報漏えい、データ管理などのリスクがあります。メールを誤って別の取引先に送信してしまうと、他社との取引状況を知られることになります。また、添付すべき請求書ではなく、社外秘の文書を取引先に送ってしまうリスクも懸念事項としてあげられます。

さらに、データの管理方法を定めたうえで運用しないと、内容を修正した際にどれが最新なのかわからなくなったり、誤ってデータを削除してしまったりすることもあるため、注意が必要です。

ダウンロード型の電子請求書

ダウンロード型の電子請求書は、電子請求書をオンライン上で取引先と共有し、取引先にダウンロードしてもらう請求書です。発行側は、社外のシステムに請求書データをアップロードすることになりますから、ビジネス向けに運営されているセキュリティの確かなサービスを選びましょう。

データの共有方法には、取引先と自社が双方でアクセスできるオンラインストレージや、データを一時的にアップロードできるファイル転送サービスなどの利用があげられます。ファイル転送サービスでは、取引先にURLとパスワードを伝えることで、リンク先からデータをダウンロードしてもらいます。なお、一定期間が経過するとデータが自動削除されるサービスが多いため、ダウンロードが確認できない場合はリマインドが必要です。また、オンラインストレージでは、共有範囲の設定を厳格に管理しなければなりません。

システム型の電子請求書

請求書の作成、発行、取引先への送付など、一連の業務を一貫して行えるシステムもあります。システム上で請求書を発行して取引先に通知を行うことで、請求書を確認してもらうことが可能です。取引先は、クラウド上などで請求書を閲覧できるほか、ダウンロードもできます。

また、請求書発行システムには請求書の作成・送付以外にも、データ連携機能や入金管理機能など多数の使い方ができるものが多く存在します。請求関連業務の一元管理ができるシステム型なら、過去データの閲覧なども容易です。選定の際は、事業形態にマッチすることを重視しましょう。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

システム型の場合、オンラインで完結している点で業務効率の向上に役立つ一方で、導入には初期投資や運用コストがかかることも検討しなければなりません。運用のためにマンパワーを割くことは避けられませんが、無料プランがあるシステムなら初期投資をほぼゼロにできるので、そのようなシステムの検討をおすすめします。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

【Q&A】電子請求書に関するよくある質問

ここでは、電子請求書に関連してよくある質問と回答を列挙します。

電子請求書は印刷して保存しても大丈夫?

電子請求書は電子帳簿保存法に則って、電子データとして保存することが義務付けられています。

PDF化した電子請求書は原本の扱いになる?

電子帳簿保存法によれば、PDF化した場合でも法律上の要件を満たしたうえで原本データとして扱えます。また、紙の請求書と電子データの請求書の有効性に法的な違いはありません。なお、紙で受け取った請求書でも電子帳簿保存法の要件を満たせば、電子化して適切に保存したうえで、元となった紙の請求書を廃棄可能です。

電子請求書に印鑑は必要?

「請求書は紙で発行し、押印しなければならない」という考えをもっている方もいるかもしれません。しかし、請求書は押印がなくても法的効力を有します。とはいうものの、慣習として押印されていることに安心感をもつ人は多いので、電子請求書に電子印鑑を使って押印する企業も少なくありません。

なお、請求書と押印の関係については、以下も参照してください。

請求書を電子と紙の両方で発行できる?

取引先(発注側)が電子請求書の発行に承諾しなかったり、電子請求書だけでなく紙の請求書の発行も求めてきたりする場合には、紙の請求書を発行することになります。法律上、どちらかに統一する必要はないので、取引的に問題がなければ、それぞれの取引先に合わせた形式で請求書を発行することになります。

もっとも、自社内で発行した請求書をまとめて確認したい場合、保存形式が異なると混乱する可能性もあります。社内で保存ルールなどを定め、だれでもわかりやすい形での保管が必要です。

その一方で、請求書を発行する側(受注側)が電子請求書と紙の請求書の両方を送ってくることもあります。例えば、メールでPDFの請求書を送った後、原本を郵送するといったケースです。このような場合、取引慣行や社内規定で「郵送されたものを原本とする」としているのであれば、電子データの請求書を保存する必要はありません。ただし、メール添付と郵送されたものが同一ではない場合、両方を保存しておく必要があります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

電子請求書で請求書の発行業務を効率化しよう

電子請求書を導入することで、請求書の発行や郵送にかかる手間とコストを大幅に削減できます。さらに、インボイス制度や電子帳簿保存法の改正に対応した請求書発行システムであれば、法改正への対応もスムーズです。

システム導入にかかるコストが問題となる場合は、無料プランも用意されている「Misoca」のような請求書作成ソフトもあるため、ぜひ導入をご検討ください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。