納品書に保管義務はあるの?保管方法や電子化などポイントを解説

更新

納品書は、受け取った側・発行した側のどちらにも保存義務があります。納品書の保存が義務付けられている期間は、原則として法人では7年間、個人では5年間(業務による一定の売上規模がある副業の場合を含む)です。

納品書を適切に保管するには、基礎的なポイントを正しく知っておく必要があります。なぜなら、誤って納品書を捨ててしまうと、「消費税の控除が受けられない」「欠損金を繰り越しできない」ことになってしまうからです。

そこで本記事では、納品書の保管義務や保管の期間・おすすめの保管方法・電子化する場合のメリットや注意点などの基礎知識をわかりやすく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書は、受領側・発行側ともに保存義務がある

納品書を発行した場合は、その納品書を受け取った側も発行した側も、保管の義務があります。なお、発行した側に保管義務があるのは、納品書の控えです。これは、法人税法、所得税法・消費税法で、決められた期間保存するように義務付けられているからです。

納品書・納品書控えには保存義務がある

納品書・納品書控えには、税法上の保管義務があります。納税する際に、申告した収入・支出や税額が正しいことを証明できる重要書類の1つにあたるためです。

さらに、納品書や納品書控えがきちんと保管されていることで、いろいろと便利なことがあります。

納品書とは、受注者が受注した商品を納品するときに、発注者に発行する書類のことです。納品書には、納品する商品・サービスの一覧や金額、消費税額などを記載します。納品書があることで、発注者・受注者ともに、「納品が間違いなく行われているか」「何を発注したのか」を、いつでも簡単に確認できるので便利です。

納品書控えとは、納品書を発行したことの証明となる書類のことです。納品書控えがあることで、納品書に記載した内容をいつでも再確認できます。また、納品書の再発行が必要になったとき、控えがあれば手間なく対応が可能です。

以上のとおり、納品書や納品書控えには保存管義務があることに加え、きちんと保管しておくことで業務に役立たせることもできます。それでは、納品書や納品書控えは、どれくらいの期間保存する義務があるのか、具体的に見ていきましょう。

納品書の保管期間は、原則として法人で7年、個人は5年か7年

納品書・納品書控えを保管する義務がある期間は、原則として法人で7年、個人は5年です。なお、5年・7年とは、その事業年度における確定申告提出期限日の翌日からの期間になります。納品書を発行した日や受け取った日からの期間ではないことに注意しましょう。

| 納品書・納品書控えを保存する義務がある期間 | |

|---|---|

| 法人 | ・原則として、法人には7年間の保管義務がある ・ただし、青色申告をしている場合は、欠損金額が生じた事業年度は10年間の保管義務がある ※参考:No.5930 帳簿書類等の保存期間|国税庁 |

| 個人 | ・原則として、個人事業主には5年間の保管義務がある ・ただし、消費税課税事業者には7年間の保管義務がある ※参考:記帳や帳簿等保存・青色申告|国税庁 |

うっかり保存期間前に納品書を捨ててしまわないよう、保存期間が変わる場合があることを覚えておきましょう。

ちなみに、国税に関係する帳簿や取引書類によっても保存期間が異なるので、一番長い保存期間にあわせて保存しておくほうが間違いがないでしょう。なお、保存期間は、紙の納品書でもメール添付などの電子データの納品書でも保存期間は変わりません。

法人の場合

法人の場合、納品書は、原則7年間保存が必要です。青色申告法人で欠損金(青色繰越欠損金)が生じた事業年度においては10年間の保存が必要です。

保存期間の起算点は書類の発行日や入手日ではなく、法人税法上では、その事業年度における確定申告の提出期限の翌日です。

個人事業主の場合

個人事業主の場合、納品書は5年間保存が必要です。保存期間の起算点は書類の発行日や入手日ではなく、所得税法上では、その事業年分の確定申告の提出期限の翌日です。

副業の雑所得の場合

2022年分の確定申告以降、前々年分のその業務に係る雑所得の収入金額が300万円を超える場合、現金預金取引等関係書類を5年間保存する必要があります。この場合、所得ではなく収入金額である点に注意しましょう。

なお、現金預金取引等関係書類とは、居住者等が上記の業務に関して作成・受領した請求書、領収書その他これらに類する書類のうち、現金の収受・払出し、預貯金の預入・引出しに際して作成されたものです。そのため、納品書が現金預金取引に関係して作成・受領している場合は、5年間保存が必要です。

納品書が適格請求書(インボイス)に該当する場合

2023年10月1日にインボイス制度では、適格請求書(インボイス)発行事業者は、適格請求書等(インボイス)を要件に従って作成・保存する必要があります。

また、適格請求書等を受け取った課税事業者が仕入税額控除を受けるためには、適格請求書等の交付または提供を受けた日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存しなければいけません(一般課税の場合)。

適格請求書等は「請求書」とありますが、要件に従って必要項目を満たした納品書も該当します。そして、適格請求書発行事業者は、適格請求書等の控えについても、同様に7年間、保存する必要があります。

したがって、個人事業主・副業の方がインボイス登録をして、適格請求書発行事業者である場合は、原則的に納品書が適格請求書に該当するなら7年間保存することが必要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保管義務を守らないとどうなるか

納品書を保管期間中に間違って捨てたり、紛失すると、納税額が増えることになります。納品書は、納税する際に、申告した収入・支出や税額が正しいことを証明できる重要書類の1つだからです。

税務署が税の申告に関連して、納品書などの確認を求めてきたときに見せることができないと、

- 消費税の控除が受けられない

- 欠損金を繰り越しできない

などによって、納税額が増えてしまいます。本来は払わなくてよい税金を納めるようなことにならないためにも、保管義務は必ず守りましょう。

保存期間内に納品書を捨ててしまった場合は再発行を依頼する

納品書は保管義務があるので、万一、紛失や廃棄をしてしまった場合は発行者に再発行を依頼しましょう。納品書の再発行を依頼された場合、発行者側には、それに応じる義務はありません。しかし、今後の良好な取引関係を維持するためにも、応じるのが無難です。

再発行を依頼するときは、なくしたと思っていた納品書が見つかったときに、重複して処理しないように、

- 再発行であることを明記する

- 発行日や納品書番号など記載内容はすべて同一にする

といったことに、注意してもらう必要があります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保管方法

納品書を保管する場合、保管方法にはルールを設けた方がよいでしょう。また、保管方法に気を配るだけで、省スペース化できたり、必要になったときに簡単に探し出したりすることが可能です。

紙で発行された納品書と、電子で発行された納品書は、それぞれ保管方法が異なります。

| 【種類別】納品書の保管方法でのおススメ方法とポイント | |

|---|---|

| 紙で発行された納品書の保管 | ・ファイルで月や年で分けて年度単位で保管する ・すぐ取り出せるようにしておく |

| 電子で発行された納品書の保管 | ・電子帳簿保存法「電子取引のデータ保存」で定められている要件を満たして保存する |

それぞれのポイントを説明しますので、自社の納品書のタイプに合わせてチェックをしておきましょう。

紙で発行された納品書の保管方法

紙で発行された納品書は、そのまま紙で保管するのが原則です。なお電子帳簿保存法「スキャナ保存」の要件を満たす方法で電子データ化して保管することもできます。

紙で発行された納品書の保管方法のポイント

- ファイルで月や年で分けて年度単位で保管する

- すぐ取り出せるようにしておく

ファイルを年度ごとに管理すべきである理由の1つは、保存期間が経過したときに、ファイル単位で簡単に廃棄ができるからです。納品書を何年分も保管しているとスペースを圧迫します。年度別に管理しておくことで、不要になったら、仕分ける労力や時間をかけることなく速やかに廃棄が可能です。

| 【おすすめ!】簡単にファイルを年度ごと管理する2つの方法 | |

|---|---|

| ① クリアファイルや封筒に保管 | 【おすすめのケース】 ・納品書の枚数が十数枚から数十枚程度と、少なめ ・納品書の保管や整理に時間を取られたくない |

| 【メリット】 ・クリアファイルや封筒に挟むだけなので、収納時に手間や時間がかからない | |

| 【デメリット】 ・確認したい納品書を探し出すのが面倒 | |

| ② ノートに貼り付けて保管 | 【おすすめのケース】 ・領収書が数十枚以上と多い ・納品書をチェックするときに手間を取られたくない |

| 【メリット】 ・納品書を見返すときに簡単に見つけられる | |

| 【デメリット】 ・納品書を整理するのに時間がかかる | |

また、納品書は、税務署から要求されたときにすぐに取り出して見せられるよう、整理して保管しておきましょう。納品書は、申告した収入・支出や税額が正しいことを証明できる書類の1つだからです。保管するだけでなく、税務署が確認したいと連絡してきたときに、すぐに取り出せるようにしておかないと、申告が正しいことを証明できなくなってしまいます。

なお、「紙の納品書を保管するのは、スペースを圧迫して困る」という場合、スキャナなどで電子化して保存するのもおすすめです。ただし、電子帳簿保存法「スキャナ保存」の要件を満たして保存する必要があります。

どうすればよいのかについては、詳しくは「納品書を電子化して保管する場合は、スキャナ保存要件を満たそう」で解説しますので、あわせてご確認ください。

電子で発行された納品書の保管方法

電子データで発行された納品書は、データのままで保存が必要です。電子帳簿保存法の「電子取引のデータ保存」の要件に従って定められています。2024年1月以降は、電子取引でやり取りをした納品書は、要件に従ってデータ保存をせずにプリントアウトして紙で保管することは、電子帳簿保存法に抵触することになります。

電子データで発行された納品書を保管するときのポイントは、電子帳簿保存法「電子取引のデータ保存」に決められている要件を満たして保管することです。主な要件を見ておきましょう。

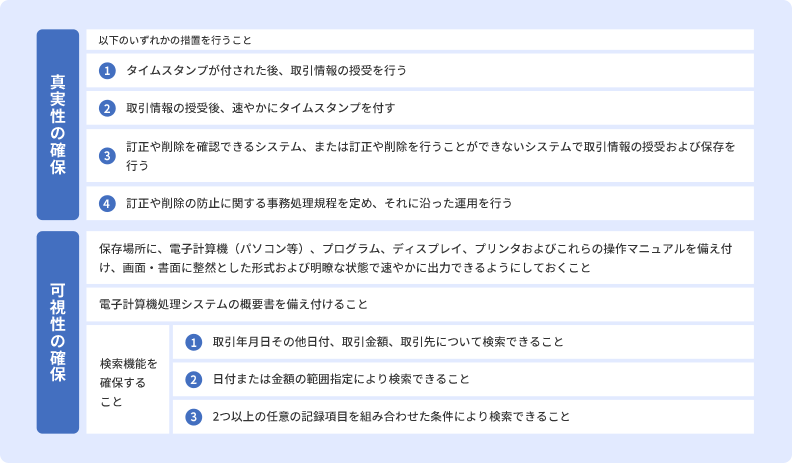

電子取引のデータ保存をする際は、「真実性の確保」と「可視性の確保」の2つの要件を満たす必要があります。

特に、手間をかけずに、不正な変更を防ぐ体制を整備するためにも、電子帳簿保存法に対応した専用システムの導入がおすすめです。弥生製品をお使いであれば、「スマート証憑管理」を利用することで、「真実性の確保」の「③」に該当します。

可視性の確保は、保存したデータを閲覧するための要件です。原則として、上記の表下段に記載された5つの要件すべてを満たす必要があります。

なお、電子取引のデータ保存についての詳細は以下の記事を参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

紙の納品書を電子化して保存する場合は「スキャナ保存」要件を満たそう

電子帳簿保存法の「スキャナ保存要件」の要件を満たすことで、紙で発行された納品書をスキャンし、電子化して保管することができます。

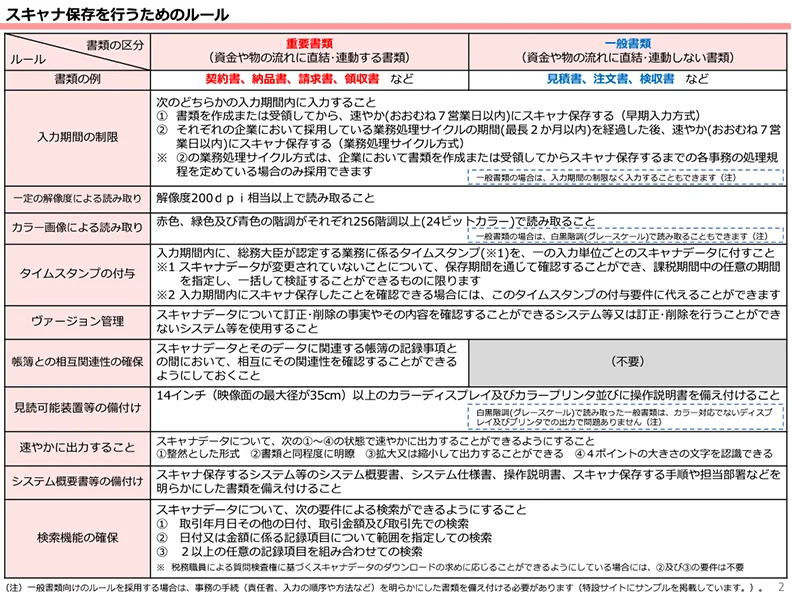

スキャナ保存では、資金や物の流れに直結する重要書類とそれ以外の一般書類に分けて定められています。納品書は、重要書類に該当します。ほかの重要書類は契約書や請求書、領収書などです。一般書類は、見積書や注文書、検収書などです。

紙ベースの納品書などをスキャンして電子データに変えるための主な条件は、次のとおりです。

国税庁「電子帳簿保存法 はじめませんか、書類のスキャナ保存![]() 」

」

紙の納品書は、電子化することで保管場所を省スペース化できる反面、上のような要件を満たす必要があり手間もかかります。なお、スキャナ保存の対応は任意です。

次に、納品書を電子化するメリットと注意点の両面を解説します。参考にして導入を検討してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

紙の納品書を電子化して保管するメリットとデメリット

紙の納品書や納品書控えを電子化して保管することで、保管場所の省スペース化や業務効率化が実現できるなど、さまざまなメリットがあります。

| 納品書を電子化して保管するメリットと注意点 | |

|---|---|

| 紙の納品書を電子化して保管するメリット | ・省スペース化できる ・業務効率化ができる ・紛失や汚損を防止できる |

| 紙の納品書を電子化して保管するデメリット | ・スキャンの手間はかかる |

ただし、納品書を電子化して保管する際は、上のとおりデメリットもあるので、あわせて確認しておきましょう。

納品書を電子化して保管するメリット

【電子化するメリット①】省スペース化できる

納品書を電子化して保管すると、保管場所を省スペース化できます。ファイリングした紙の納品書では、5年から10年分たまると意外と場所を取りますが、電子化すれば納品書が何枚増えても保管場所は増えないからです。

納品書を含めて経理関係の書類をまとめて電子化すれば、書類の保管に使っていた場所を有効活用できるようになります。場合によっては、今までより狭いオフィスや作業場でも対応できるようになり、賃料のコストカットにもつながるでしょう。

【電子化するメリット②】業務効率化ができる

納品書を電子化して保管するようにすれば、経理関係の業務を効率化することができます。

電子取引のデータ保存が完全義務化されたことで、データの納品書はデータ保存が必須です。一方で紙の納品書を紙のまま保存すると管理が煩雑になります。紙の納品書をスキャナ保存でデータ保存することで、すべての納品書をデータで一元管理をすることができます。

電子化した納品書は簡単に検索できるので、帳簿の作成や申告作業のときに、書類を探す手間がなくなるからです。なお、自社が発行する納品書を電子化すれば、帳簿や申告書作成時の入力作業を軽減することができます。

経理にかかる時間を少しでも減らしたいなら、納品書保管の電子化を検討しましょう。

【電子化するメリット③】紛失や汚損を防止できる

納品書を電子化して保管すれば、人的ミスによる紛失や汚損などをなくすことができます。

紙の納品書は、他の書類と紛れやすく、紛失や汚損をしてしまうと元通りにすることができません。電子帳簿保存法の要件に従って電子化してデータで保管しておけば、データはシステム内で管理できるので安心です。セキュリティがしっかりしたベンダーのクラウドシステムを利用すれば、さらに安全安心でしょう。

忙しくて他の紙ごみと一緒に捨ててしまう危険性や、うっかり飲み物などで納品書を汚してしまうリスクをなくせるでしょう。

納品書を電子化して保管するデメリット

【電子化のデメリット】スキャンの手間はかかる

紙の納品書をスキャンして電子化する場合、スキャンの作業という手間が増えます。特に何十枚もたまった納品書をまとめて電子化しようとすると、手間も時間もかかってしまいます。スキャナ保存の要件に従って、保存する作業の習得にも最初は時間がかかるでしょう。

受け取るたびにスキャンする、1営業日の終わりごとにスキャンする、1週間ごとにスキャンするなど、納品の受け取り枚数に応じたルールを決めて小まめに処理するようにしましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

まとめ

納品書や納品書控えには、保存義務があります。納品書を間違って捨てたり紛失したりしてしまうと、消費税の控除が受けられない、欠損金を繰り越しできないなども起こりえます。

ただし、災害などのやむを得ない事情がなく、納品書がなくても請求書や領収書などほかの書類から取引の事実が確認でき、それ以外の特段の事由がないのであれば、すぐに金銭の支出がなかったと判断されることはないでしょう。とはいえ、納品書は、重要な国税関係書類です。保存期間を守り、適切に保管をしましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。