請求書兼領収書とは?役割や収入印紙の必要性について解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書と領収書はどちらも金銭のやりとりを証明する重要な書類で、経費の計上根拠資料としても大事なものです。この請求書と領収書の両方の役割を果たす書類が、請求書兼領収書です。

本記事では、請求書兼領収書の役割や、収入印紙貼付の必要性などについて詳しく解説します。併せて、請求書と領収書それぞれの保存期間や保存方法についてもご説明します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書兼領収書とは請求書と領収書両方の役割を果たす書類

請求書兼領収書とは、請求書と領収書の両方の役割を果たす書類です。主に個人宛の請求が行われる場合に使用されます。

例えば、医療機関での支払いのように、請求時に支払いが発生する場合に使用します。企業間の取引で請求書兼領収書が発行されることは、あまりありません。

また、インボイス制度の要件を満たしていれば、請求書兼領収書を適格請求書として交付することも可能です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書と領収書の役割

請求書兼領収書について詳しく解説する前に、まずは請求書と領収書の基礎知識について解説します。請求書と領収書が、それぞれどのような役割を持っているのかについても説明します。

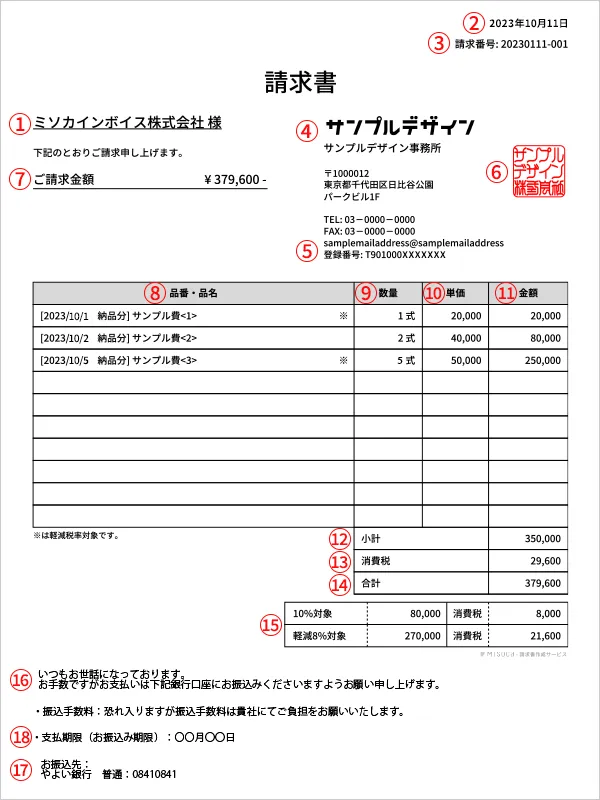

請求書:提供した商品やサービスの代金の支払いを求める書類

請求書の役割は、事業者の提供した商品やサービスの代金の支払いを求めることです。企業間の取引では、基本的に請求書が必要となります。また、請求日と支払日が異なる取引でも請求書が必要です。

一方、請求と支払いが同時に行われる取引では、請求書が用いられないケースが多くなります。公共交通機関の料金や飲食代などの支払いが代表的です。

2023年10月にインボイス制度が始まり、適格請求書(インボイス)では所定の項目を記載する必要があります。

- 適格請求書の記載項目

- 適格請求書発行事業者の氏名または名称

- 書類の交付を受ける事業者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 適格請求書(インボイス)発行事業者の登録番号

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

領収書:提供した商品・サービスの代金を受け取った事実を示す書類

領収書の役割は、提供した商品・サービスの代金を受け取った事実を示すことです。支払いのやりとりが完了していることを証明します。

領収書が必要となるのは現金取引など、金銭のやりとりを証明できるものがない場合です。例えば、銀行振込やクレジットカード支払い、インターネット通販利用の確認メール、レシートがあるといった場合は、金銭のやりとりを証明できるため、領収書は不要となることも多くあります。

なお、領収書を受け取れない場合には、出金伝票で代用することもあります。ただし、一般課税の方法で消費税の計算をする課税事業者の場合、原則的には適格請求書に該当する領収書やレシートを保存していないと仕入税額控除ができないため、「売手側に交付を依頼する」「紛失しないようにする」といった対応が必要です。なお、簡易課税を選択している場合は、売上にかかる消費税額から納める消費税額を算出するため、受け取る請求書は適格請求書である必要はありません。

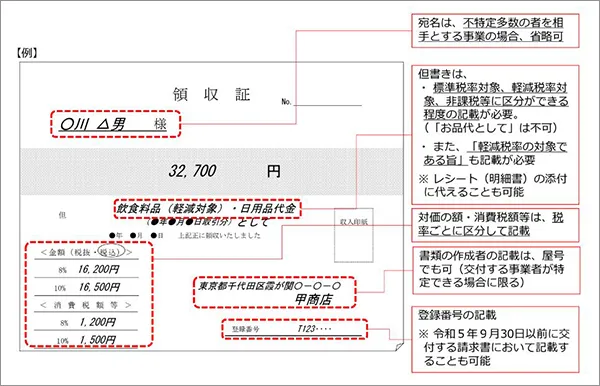

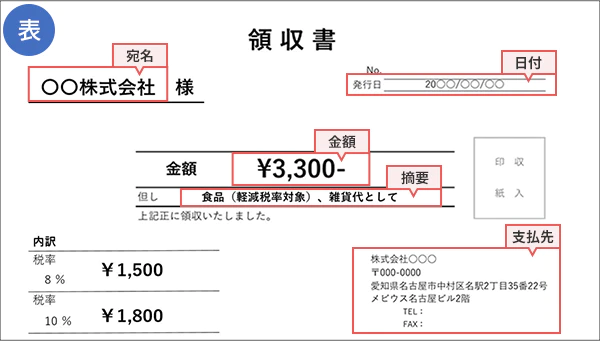

領収書に記載する必要がある基本項目は下記のとおりです。

- 領収書の主な記載項目

- タイトル

- 発行日

- 領収金額

- 但し書き

- 宛名

- 発行者の氏名または名称・連絡先

- (金額や内容に応じて)収入印紙

- (領収書が適格請求書に該当する場合)適格請求書発行事業者の登録番号

- (領収書が適格請求書に該当する場合)税率ごとの消費税額と適用税率(内訳)

- (領収書が適格請求書に該当する場合)税率ごとに区分して合計した対価の額(税抜きまたは税込み)

領収書の記載例は下記のとおりです。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書兼領収書と収入印紙

収入印紙は、5万円以上の取引が行われた場合、領収書に貼付する必要があります。収入印紙の金額は取引の金額によって異なります。なお、請求書には収入印紙を貼付する必要はありません。

ただし、請求と支払いが同時に行われる場合には、請求書兼領収書が使用されます。請求書兼領収書は領収書の役割を兼ねるため、5万円以上の取引になった場合は収入印紙を貼付することが必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書兼領収書の保存期間と保存方法

請求書や領収書の保存期間は、法人の場合、個人事業主の場合、一定の売上規模の副業、適格請求書発行事業者の場合など、ケースごとに異なります。また、電子取引で受け取った請求書や領収書の保存方法は、電子帳簿保存法の「電子取引のデータ保存」の要件に従ってデータで保存する必要があります。紙で受け取った請求書や領収書は紙で保存してかまいません。それぞれについて、詳しく解説します。

請求書兼領収書の場合の保存期間

請求書と領収書はそれぞれ役割が異なりますが、請求書兼領収書は両方の役割を備えています。請求書兼領収書は、保存期間の長い領収書に合わせて保存する方が安全です。

そのため、請求書兼領収書の保存期間は、領収書の保存期間で説明をしていきます。

請求書兼領収書の保存期間

請求書兼領収書の保存期間は下記のとおりです。ケースごとに詳しく解説します。

法人の場合

法人は、発行または受領した証憑書類を7年間保存する必要があります。請求書兼領収書の保存期間も7年間です。なお、7年間は発行日から起算するのではなく、その事業年度の確定申告書の提出期限(事業年度終了の日の翌日から原則2か月)の翌日から起算します。

※青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、10年間となります。

白色申告をしている個人事業主の場合

白色申告をしている個人事業主の請求書兼領収書の保存期間は5年です。期限は確定申告期限の翌日から起算します。

青色申告をしている個人事業主の場合

青色申告をしている個人事業主の場合、請求書兼領収書は「現金預金取引等関係書類」に該当し、7年間保存する必要があります。なお、例外として、前々年分の事業所得及び不動産所得の金額が300万円以下であれば、保存期間は5年間です。

副業などで雑所得を得ている場合

副業などで雑所得を得ている方のうち、該当する業務の前々年分の収入が300万円を超える場合は、請求書兼領収書をはじめとする現金預金等取引書類を5年間保存する必要があります。

300万円という金額は、経費を差し引いた金額(所得)ではなく、売上金額です。所得ではない点に注意してください。

適格請求書(インボイス)の場合

一般課税の方法で消費税を計算する課税事業者が仕入税額控除を受けるためには、法人・個人、副業などを問わず、該当する適格請求書を原則として7年間保存する必要があります。請求書兼領収書が適格請求書に該当する場合は、7年間保存が必要です。なお、簡易課税を選択している場合は、受け取る請求書兼領収書は適格請求書である必要はありません。

また、発行側も適格請求書は控えを作成して保存する必要があります。発行側の控えの保存期間も7年間です。

請求書兼領収書の保存方法

電子帳簿保存法によって、「電子取引のデータ保存」が義務化されています。2024年1月1日以後の電子取引でPDFなどデータとして受け取った請求書兼領収書などの取引書類は、原則として「電子取引のデータ保存」の要件に従ってデータで保存することが必要です。

電子取引のデータ保存についてはこちらの記事で解説していますので、参考にしてください。

請求書兼領収書は、過去の取引などを確認するために必要な書類です。そのため、必要なときにすみやかに参照できるよう、整理しておくことが大切です。

感熱紙に印字された請求書兼領収書の場合、紙やインクの劣化によって読めなくなってしまう可能性に注意しなければなりません。感熱紙に印字された請求書兼領収書は、熱にさらされれば全体が真っ黒に変色し、何もしなくてもインクが徐々に薄くなるためです。

感熱紙の請求書兼領収書は、コピーを保管したり、スキャナで画像ファイルに変換したり、デジカメやスマートフォンで撮影したりして、電子化して保存すると安心です。経理処理の手間を考えると、領収書は電子化しておくと良いかもしれません。

紙の請求書兼領収書をスキャナ等によって電子化した場合は、スキャナ保存の要件に従って保存が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書と領収書の役割を知り、業務に役立てよう

請求書と領収書はそれぞれ役割が異なりますが、請求書兼領収書は両方の役割を備えています。適格請求書の記載項目を満たしていれば、その請求書兼領収書は適格請求書として扱われます。また、5万円以上の取引が行われた場合は収入印紙の貼付が必要です。

なお、請求書と領収書は証憑書類に該当するため、発行・受領後は一定期間保存しなくてはなりません。そして、請求書や領収書を電子データで発行・受領する場合は、電子帳簿保存法に則って保存する必要があります。

請求書も領収書も、金銭のやりとりを証明する重要な書類です。それぞれの役割をきちんと理解し、適切に発行・保存してください。

弥生のクラウド請求書ソフト「Misoca」を導入すれば、請求書、見積書、納品書を効率的に作成でき、まとめて管理することができます。請求書をクリック操作で領収書や検収書に変換することも可能です。

インボイス制度や電子帳簿保存法の要件に沿った対応もでき、経理業務を効率化できるでしょう。ぜひ、導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。