着手金の請求書への書き方は?仕訳方法もわかりやすく解説

監修者: 小林祐士(税理士法人フォース)

更新

着手金(手付金)とは、商品やサービスを提供する(される)前に授受する代金のことです。売手側が着手金を請求する際は請求書を発行するのが一般的です。着手金には原則として消費税や源泉所得税は発生しません。そして、着手金を請求する場合は、どの取引の着手金なのかを明確に記載する、適格請求書(インボイス)は記載方法に気を付ける、といった注意点があります。

ここでは、着手金の請求書への記載方法のほか、仕訳のポイントや間違えやすい勘定科目についても解説します(以後、着手金を受け取る(請求する)売手側の立場で解説を進めます)。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

着手金とは商品・サービスの提供前に受け取る代金のこと

着手金は、商品・サービスを提供する前に代金の全額または一部を受け取った場合に用いられる言葉です。「頭金」や「手付金」「内金」などとも呼ばれ、会計処理上では「前受金」という勘定科目に該当します。

なお、着手金を受け取っても売上は生じません。売上は、商品やサービスの提供が完了した時点で初めて計上されるためです。

着手金を受け取ることで、売手側には商品やサービスを確実に提供する義務が生じます。このことから、着手金は貸借対照表上では「負債」の部に入ります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

着手金がある場合の請求書作成のポイント

着手金を請求する場合は、請求書にはどの取引の着手金であるかがわかるように記載する必要があります。ここでは、適格請求書の発行を前提として、着手金がある場合の作成のポイントについて見ていきましょう。

着手金には消費税・源泉所得税は発生しない

消費税や源泉所得税は、原則として商品・サービスが提供される時に認識されるため、着手金(前受金)には発生しません。これは、着手金を適格請求書で請求する場合でも同様です。

着手金(前受金)から売上へ振り替える際に消費税や源泉所得税の会計処理の対応を忘れないようにしてください。

着手金の請求書には着手金であることを明記する

着手金を請求する際は、着手金の請求書であることが買手側に伝わるようにする必要があります。請求書のタイトルは、「着手金請求書」などとすると、わかりやすくなります。

また、どの取引の着手金かがわかるよう、請求内容の欄に明記することが重要です。さらに、請求金額が着手金であることも、備考欄などに記載しておくと間違いが起こりにくくなります。

商品・サービス提供後の請求書では着手金を差し引く

商品やサービスの提供が完了して請求書を発行する際は、すでに受領している着手金を差し引いた残額が請求額となります。

ここで注意が必要なのが、消費税です。消費税は、商品やサービスの売上全体に対して課されます。したがって、消費税は売上の全体額に消費税率を乗じて算出します。会計処理では「仮受消費税」という科目で仕訳をしてください(税抜経理方式を採用している場合)。

着手金の請求書は適格請求書として交付できる

着手金の請求書は、適格請求書として交付することが可能です。適格請求書は、発行側(売手側)が受領側(買手側)に対し、商品・サービスの適用税率と消費税額を正確に伝える書類です。売手側から発行された適格請求書を保存し、所定の事項を記載した帳簿を保存することで、買手側(請求書の受領側)は仕入税額控除ができます。

着手金の受け取りの段階では消費税は発生しませんが、適格請求書の要件を満たしていれば、その請求書を適格請求書として扱うことが可能です。

なお、着手金の請求書の内容が売上を計上する際に変更される場合は、適格請求書も修正して発行し直す必要があります。

着手金の請求書を適格請求書として作成する際は、主に下記の項目を記載する必要があります。適格請求書で「着手金のみを請求する場合」と、「着手金を含めた全体の請求をする場合」で見ていきましょう。

着手金のみを請求する場合

着手金のみを請求する場合、請求書には消費税は記載しません。ただし、適格請求書として作成するには適格請求書の項目の記載が必要です。記載する項目は主に下記のとおりです。

着手金のみを請求する適格請求書の記載項目

- 請求書作成者の氏名または名称

- 取引年月日

- 取引内容(着手金であることを明記)

- 取引金額(着手金の金額)

- 請求書を受け取る事業者の氏名または名称

- 支払期限

- 振込先

- 適格請求書発行事業者の登録番号

- ※着手金部分は、消費税の課税対象ではないため、「課税対象外」である旨を表記すると良いでしょう。

着手金を含めた全体の請求をする場合

着手金を含めた全体の請求をする場合、請求書には消費税を記載します。適格請求書の項目をすべて記載する必要があります。記載項目は下記のとおりです。

記載項目

- 請求書作成者の氏名または名称

- 取引年月日

- 取引内容(着手金はその旨を明記)

- 取引金額(商品・サービスの代金と着手金)

- 請求書を受け取る事業者の氏名または名称

- 支払期限

- 振込先

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税抜き又は税込み及び適用税率)

- 税率ごとに区分した消費税額等

- 適格請求書発行事業者の登録番号

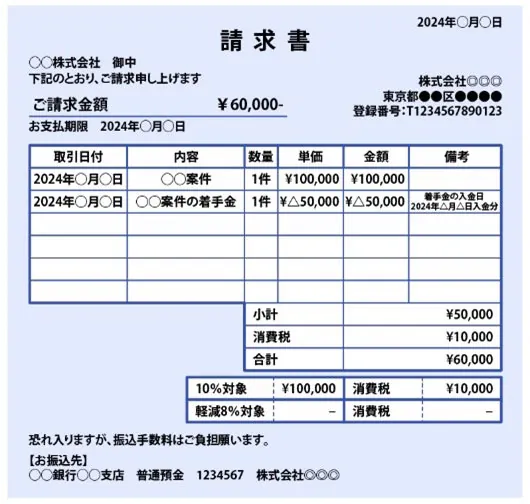

着手金請求書の記載例(着手金を含めた全体を請求する場合)

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

着手金の仕訳方法

着

手金を請求すると、受領した後に商品・サービスを提供し、残額を請求することになるため、経理が複雑になります。

ここでは、着手金の正しい仕訳方法をケースごとに解説しますので、着手金を請求する際の参考にしてください。なお、着手金は勘定科目では「前受金」と記載します。間違えないように注意しましょう。

着手金を受け取った場合

商品・サービスの提供前に着手金を受け取った場合は、受領した時点で仕訳を行います。

例えば、商品を提供するにあたり一部を着手金として10万円受領した場合の仕訳は、下記のとおりです。

なお、着手金には消費税が発生しないため、着手金のみを記載してください。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 現金 | 100,000 | 前受金 | 100,000 | ◯◯案件の着手金 |

商品・サービスの提供が完了した場合

着手金を受領した後に商品・サービスの提供が完了したら、売上を計上します。

ここで注意したいのが、後日請求する金額は、売上の全額ではないということです。売上から受領済みの着手金を差し引いた残額を請求します。

商品提供の契約額が20万円の場合、着手金10万円を差し引いた残額10万円を売掛金として、下記のように仕訳を行います。なお、商品・サービスを提供した時点で消費税が発生するため、忘れず計上してください。下記の表は、税抜経理方式を採用した場合の仕訳です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 前受金 | 100,000 | 売上 | 200,000 | ◯◯案件の売上20万円のうち、10万円は着手金(◯月◯日受領) |

| 売掛金 | 120,000 | 仮受消費税 | 20,000 | |

取引が取り消された場合

着手金の受領後、取引が取り消された場合は、着手金は返金しなくてはなりません。

着手金として受け取った10万円全額を返金する場合は、下記のように仕訳を行います。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 前受金 | 100,000 | 現金 | 100,000 | ◯◯案件の着手金 取引が取り消しのため返金 |

消費税を含む全額を着手金として受け取った場合

消費税を含む商品・サービスの代金の全額を着手金として受け取った場合の仕訳は下記のとおりです。

- ※一般的には、全額を着手金として受け取る場合、消費税相当額を含めた全額を着手金として受け取ります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 現金 | 220,000 | 前受金 | 220,000 | ◯◯案件の着手金 |

着手金は負債として扱うため、「貸方」に「前受金」と記帳して仕訳を行います。

商品・サービスの提供が完了したら、下記のように仕訳を行ってください。なお、商品・サービスを提供した時点で消費税が発生するため、忘れず計上してください。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 前受金 | 220,000 | 売上 | 200,000 | ◯◯案件の着手金 |

| 仮受消費税 | 20,000 | |||

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

着手金で使用する「前受金」と混同しやすい勘定科目

会計上の勘定科目には、着手金で使用する「前受金」と混同しやすい勘定科目が複数あります。ここでは、前受金と混同しやすい下記の勘定科目について、前受金との違いを解説します。

売掛金

売掛金とは、商品・サービスの対価を受け取る権利(売掛債権)のことです。売掛金と前受金の違いは、「代金の受領が売上を計上する前か後か」という点にあります。

前受金は商品・サービスの提供前に代金の全額または一部を受け取ったときに使う勘定科目です。売掛金は、商品・サービスの提供完了時に発生する売掛債権を計上する場合に使う勘定科目となります。

前受収益

前受収益は、サービスを継続的に提供する契約において、まだ提供していないサービスに対し事前に代金を受け取った場合に用いられる、経過勘定と呼ばれる勘定科目です。

前受収益と着手金は、「サービスをこれから提供する」という意味では同じですが、「継続的なサービスに対する前受であるかどうか」という点で異なります。

前受金は、商品・サービスの代金の全額または一部をあらかじめ受け取った場合に処理します。前受収益は、住宅の賃貸やサブスクリプションサービスのように継続的に提供するサービスにおいて、まだ提供されていない分の仕訳に用いられる勘定科目です。代金はすでに受領しているものの、サービスが未提供の分がある場合に用いられます。

仮受金

仮受金とは、内容が不明である入金や送金を「仮」という形で振り分ける勘定科目です。仮受金と前受金は、「受領する代金の目的が明確かどうか」という点で異なります。

前受金は、商品・サービスを確実に提供するための手付金として受領するもので、目的は明確です。仮受金は代金を受け取る理由(取引内容)が不明確な場合や、最終的な会計処理ができない場合などに用いられます。取引内容や金額が確定するまで、一時的に使用する仮の勘定科目でもあります。

預り金

預り金とは、役員や従業員などが負担すべきお金を、支払いの前に会社が一時的に預かった場合に使う勘定科目です。預かったお金などを返金したり、支払いに充てたりした時点で精算されるものであるため、後で売上として計上されることはありません。

なお、前受金は商品・サービスの提供を行うための手付金です。商品・サービスの提供が完了すると、売上として計上されます。

前払金

前払金(前渡金)は、商品・サービスの購入に際して代金の全額または一部を先に支払った場合に使う勘定科目です。

前払金と前受金は、「商品・サービスを受け取る側か、提供する側か」で異なります。自社が商品・サービスを提供される顧客である場合には前払金になりますが、商品・サービスを提供する側の場合は前受金を使います。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

着手金の処理に関する注意点

着手金の処理には、下記のような注意点があります。着手金を適切に処理するための参考にしてください。

長期前受金は固定負債として計上する

商品・サービスの提供時期から1年以上早く受領する着手金(前受金)のことを「長期前受金」といいます。

貸借対照表の作成では、資産や負債を「流動」「固定」のどちらに区分するかを判断する際、「1年基準(ワン・イヤー・ルール)」という基準を使います。決算日の翌日以後、1年以内に支払期限がくる場合は「流動負債」となり、支払期限の到来が1年を超える場合は「固定負債」となるのです。

長期前受金は商品・サービスの提供の1年以上前に受領しているものを示す勘定科目であるため、固定負債として計上しなくてはなりません。

建設業の工事費用は未成工事受入金で処理する

建設業の工事費用の着手金を受領する場合は「未成工事受入金」で処理することも、着手金の処理における注意点です。

建設業の取引は工期が短くても数か月、長ければ数年かかり、取引1件当たりの単価も高額になります。そのため、着手金としての処理は行わず、建設業会計独自の勘定科目で処理しなければなりません。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

着手金を正しく処理し、経理業務を効率化しよう

着手金は、商品・サービスを提供する前に受領する代金のことです。着手金を請求する際は、「消費税・源泉所得税が着手金の受領時点では発生しない」「売上計上時には、売掛金の計上額からマイナス処理をする」といった点に注意する必要があります。

また、着手金の請求書は適格請求書の要件に則って必要事項を記載すれば、適格請求書として扱うことが可能です。

着手金は仕訳が難しく、勘定科目には間違えやすいものが複数あるため、正しく処理するためにもきちんと確認しましょう。着手金を正しく処理すれば、経理業務の効率化につながるはずです。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。